作者:孙彬彬/隋修平/许帆(联系人 )固收彬法

重要提示

本微信号推送的内容仅面向财通证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者。本微信号建设受限于难以设置访问权限,为避免不当使用所载内容可能带来的风险,若您并非专业投资者,请勿订阅、转载或使用本微信号的信息。

摘 要

金融严监管、低利率与高波动、居民风险偏好提升,理财如何破局?稳健是理财的第一要务,即使居民部门风险偏好提升,但固收类产品仍然是绝对主力,固收+等理财产品规模扩张终究有限。此外,理财还要兼顾流动性和收益,主责是老百姓的流动性管理工具,又要与货基、存款跑出比价优势,在“金融脱媒”的大环境下稳步发展。

对于债市,理财对流动性和收益的追求,无疑会加大公募基金负债端和债券市场波动,同时长期利好中高等级、短期限信用债。

上半年理财困境有哪些体现?

第一,规模扩张放缓。规模增速放缓或部分源于收益率持续下行,同时,一季度债市大幅回调、权益阶段性上涨,导致理财也面临一定赎回压力。此外,中小银行自营理财规模压降也对理财规模增长形成制约。

第二,开放式、短期限、最小持有期产品占优,而封闭式、现金管理类、定开式产品反而缩量。主要体现了居民购买理财是更加注重流动性,在此基础上,收率高、规模稳定的产品表现更优。

需要注意的是,为什么现金管理类产品收益高于货基,但反而规模在收缩?一是货基受益于机构业务主导、散户渠道业务加持,而银行理财是散户主导,对收益率下滑更敏感。二是现金管理类产品监管趋严,以及中小银行自营理财规模压降对现金管理类产品影响更大。

第三,居民风险偏好提升,但主要理财产品依旧在中低端。个人风险偏好回升主要是受到权益市场表现强势带动,而理财需要保持稳健,因此其产品风险结构还是聚焦于中低风险产品。

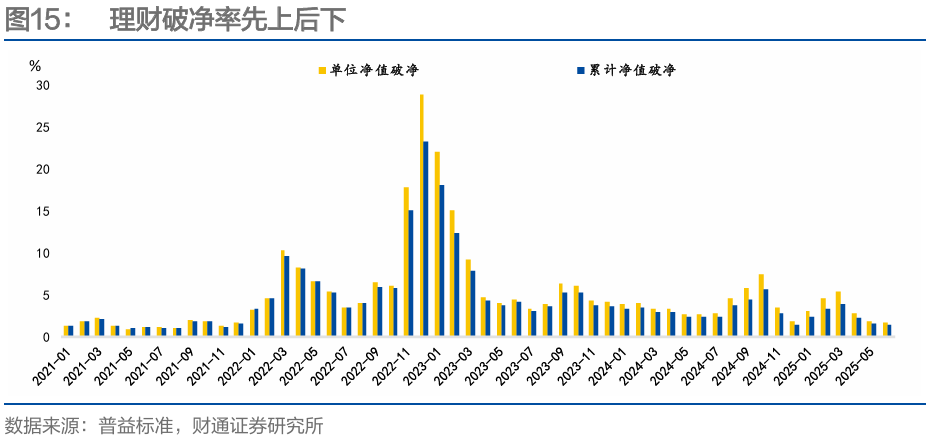

第四,债市波动加大,理财产品收益和稳健性均受挑战,破净率也面临波动。一季度债市回调导致理财破净率大幅提升、收益率下行,进入4月,伴随着债市收益率大幅下行,破净率也快速下降。

因此,理财增加委外和存款配置,降低债券和CD持仓。理财需要保持稳健、警惕赎回,因此上半年配置偏保守。

风险提示:数据统计或有遗漏;经济表现可能超预期;市场走势存在不确定性

报告目录

01

理财规模增长放缓,收益率加速下行

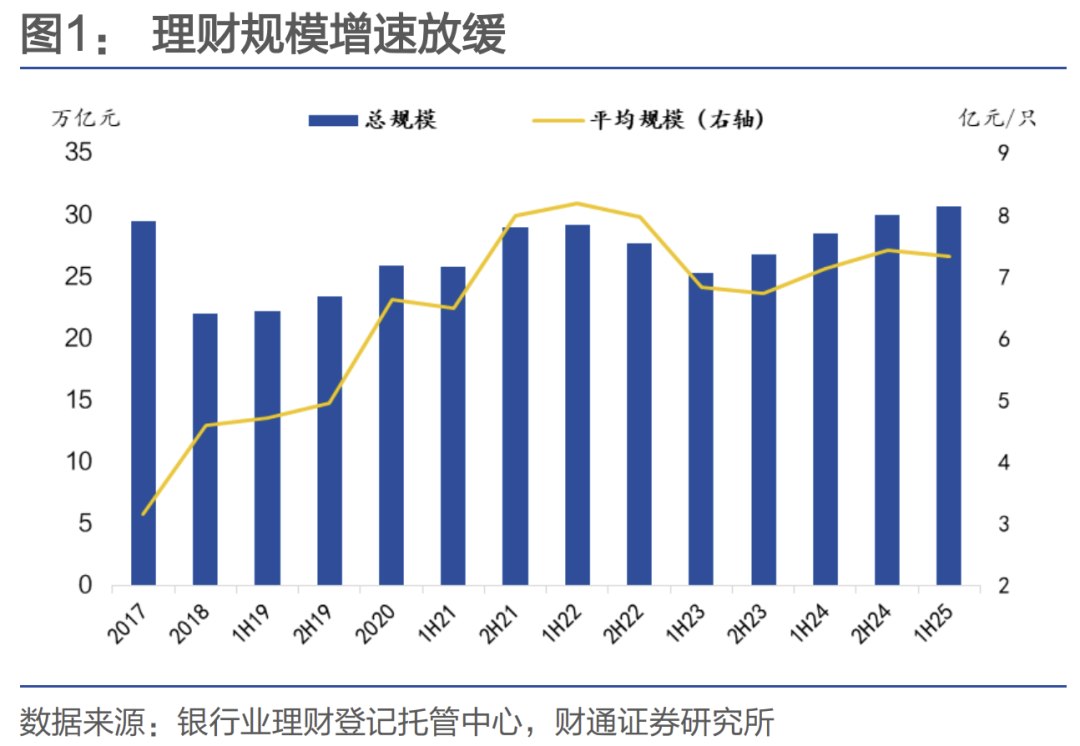

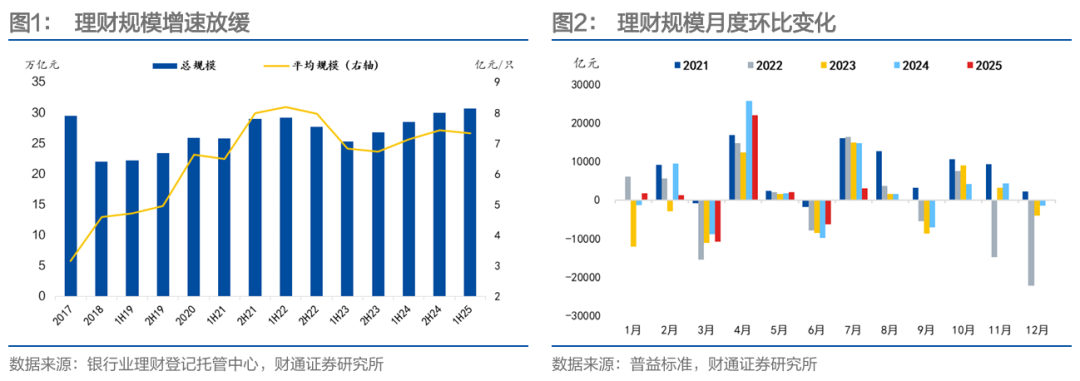

上半年理财产品规模增速放缓。截至2025年6月末,理财产品存续4.18万只,产品存续规模30.67万亿元,较2024年末环比增长2.40%,同比增速下降4.22个百分点,至7.54%。

单只理财产品平均规模环比下降。截至2025年6月末,平均单只理财产品规模为7.34亿元,较2024年末环比下降1.27%,同比增速下降7.46个百分点,至2.91%。

规模增速放缓或部分源于收益率持续下行。利率中枢持续下行背景下,理财收益率加速下滑,2025年上半年理财产品平均收益率为2.12%,环比下降0.53个百分点,同比下降0.68个百分点。

一季度债市大幅回调、权益有阶段性行情,导致理财也面临一定赎回压力,理财规模收缩。二季度理财规模快速回升,一方面是债市走强,另一方面也受定期存款搬家影响。

此外,监管因素也对理财规模增长形成制约。去年6月,监管要求未设立理财公司的中小银行需在2026年底前将存量理财业务清理完毕。从目前披露数据的未设立理财子公司的城农商行中,2025年上半年其资管业务规模合计达1.35万亿元,较2024年底下降约7.8%。

02

开放式、短期限、最小持有期理财占优

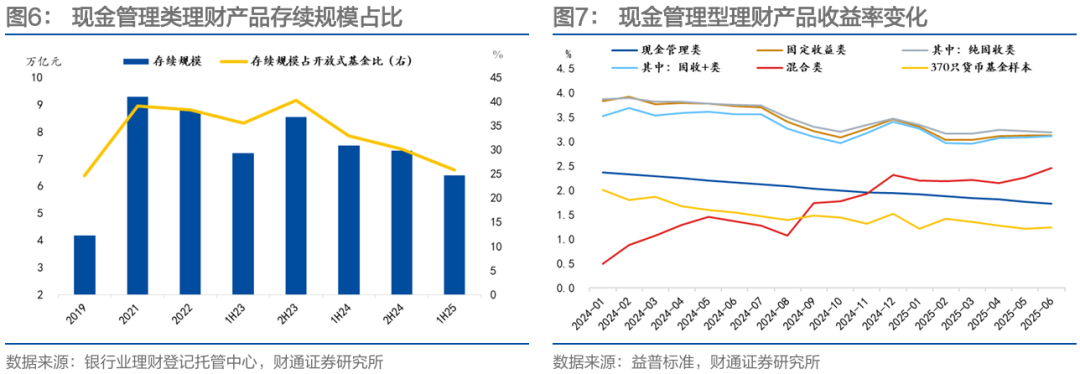

固收类产品占比略有下滑,混合类占比上升,表明固收+产品吸引力提升。截至2025年6月,固收类理财产品存续规模为29.81万亿元,较2024年末增长0.66万亿元。其余各类理财规模基本持平,其中混合类、权益类、商品及金融衍生品类分别较2024年末增加0.04、0.01、0.01万亿元,至0.77万亿元、0.07万亿元、0.02万亿元。占比方面,固收类产品占比97.20%,较2024年末下滑0.13个百分点,其中,混合类产品占比上升0.04个百分点,至0.77。

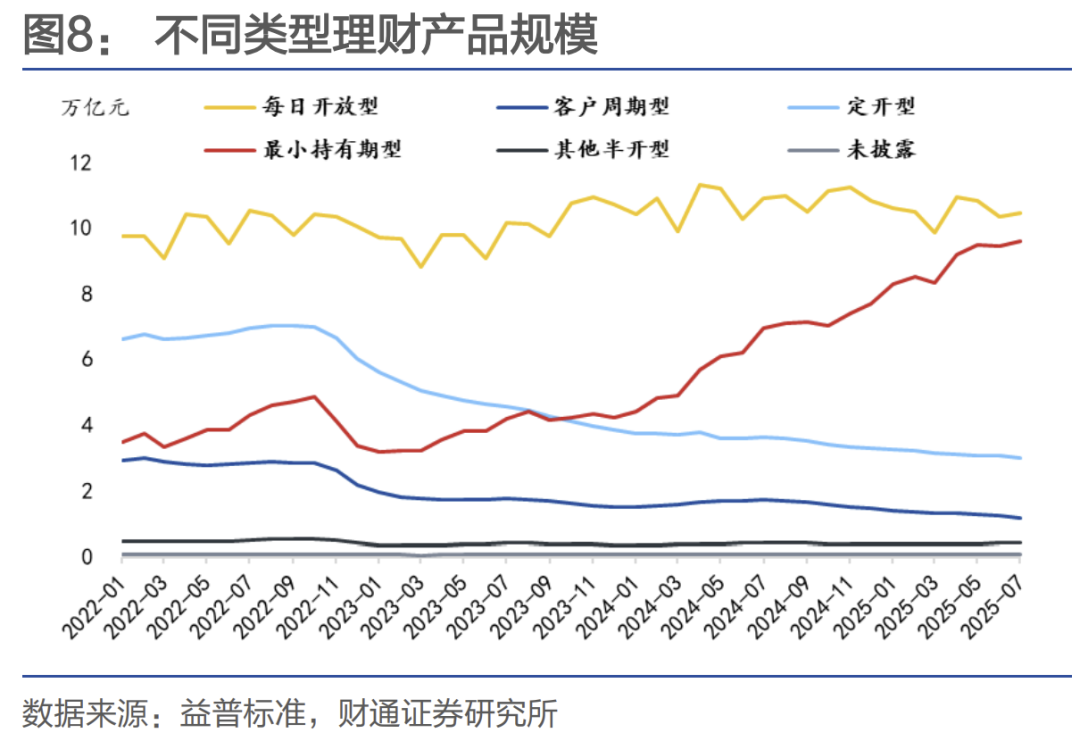

开放式产品占比进一步提升,说明居民的流动性诉求继续提高。截至2025年6月,封闭式理财产品规模为5.85万亿元,占全部理财产品存续规模的19.07%,占比较2024年末下降0.13个百分点;开放式理财产品存续规模为24.82万亿元,占全部理财产品存续规模的80.93%,较2024年末提升0.13个百分点。

现金管理类理财产品存续规模占比下降。截至2025年6月,现金管理类理财产品存续规模为6.4万亿元,占开放式理财产品存续规模的比例为25.79%,较2024年末下降4.38个百分点。

为何货币基金规模扩张而现金管理类理财收缩?

现金管理类产品收益率持续下行,显著低于固收类、混合类等资产,且与货币基金的差距缩小,性价比明显下降。截至2025年6月,现金管理类平均收益率为1.74%,较2024年末下降约0.21个百分点。

货基受益于机构业务主导、散户渠道业务加持,而银行理财是散户主导。低利率下,理财的散户投资者对于收益率下滑更加敏感。

此外,监管因素也不容忽视。针对现金管理类理财产品的监管持续趋严,以及中小银行自营理财压降对现金管理类理财影响更大。

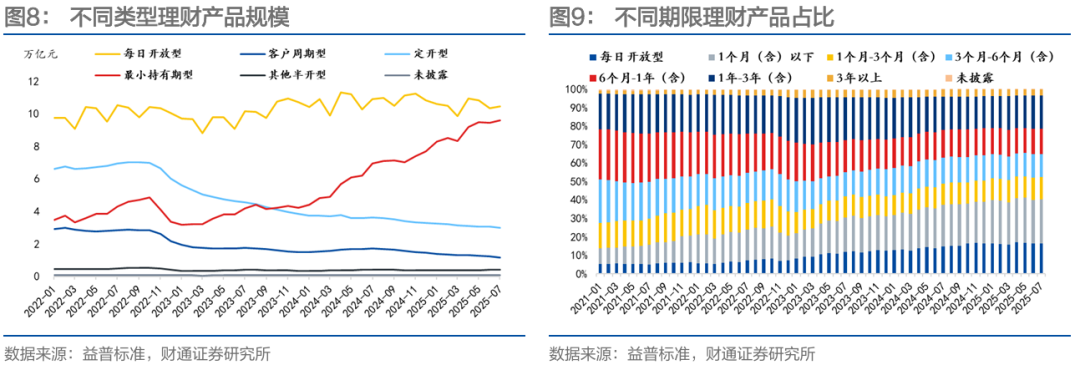

最小持有期产品规模大幅增长,其优势在于流动性强,规模稳定,同时兼顾风险和收益。截至2025年6月,定期开放型理财产品规模达3.01万亿元,较2024年末减少0.21万亿元,而最小持有期型理财产品规模大幅增长,2025年6月规模达9.60万亿元,较2024年末增长1.73万亿元。

剔除现管类产品后,短期限理财产品占比仍有所提升,或受到现金管理产品收益率下滑较多,短期限理财产品性价比上升。截至2025年6月,1个月以内占比40.09%,较2024年末上升1.18个百分点;1个月-1年、1-3年、3年以上产品占比分别为38.36%、18.06%、3.23%,较2024年末分别下降1.53个百分点、上升0.69个百分点、下降0.33个百分点。

03

风险偏好明显回升

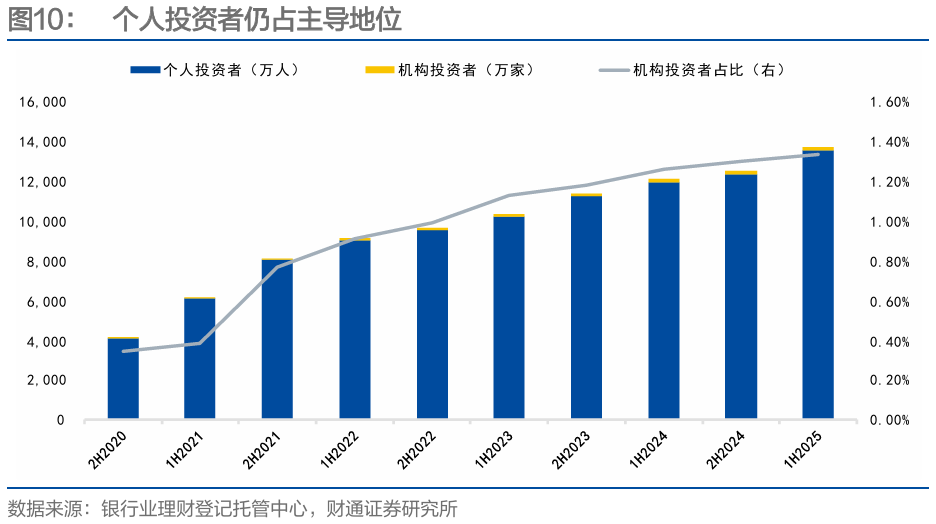

个人投资者仍占主导地位,机构投资者占比小幅增长。截至2025年6月,个人投资者数量达1.36亿人,占比达98.66%,个人投资者数量较2024年末新增1211.24万人,同比多增472.36万人。机构投资者数量达182.47万个,占比达1.34%,机构投资者数量较2024年末新增19.06万个,同比多增0.21万个。

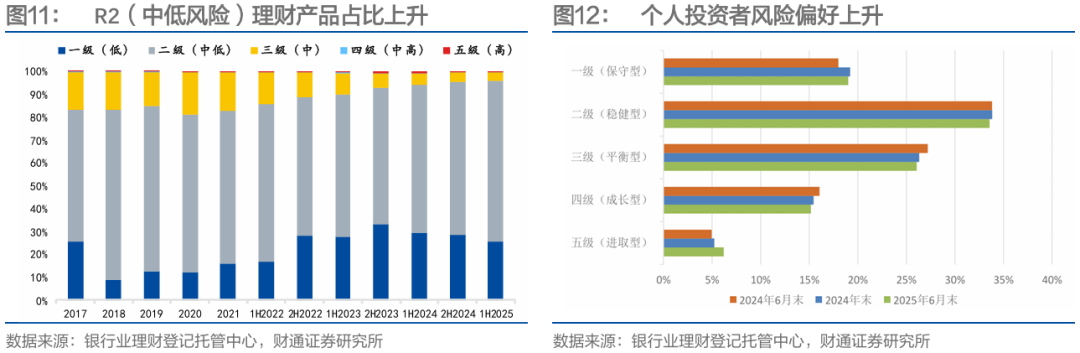

R2(中低风险)理财产品占比进一步提升。截至2025年6月,风险等级为二级(中低) 及以下的理财产品存续规模为29.41万亿元,占全部理财产品存续规模的比例为95.89%,较2024年末增长0.20个百分点。其中,二级(中低)产品占比达70.23%,较2024年末增长3.15个百分点。

进取型个人投资者大幅上升,风险偏好明显回升。截至2025年6月,风险偏好为二级(稳健型)的个人投资者占比 33.56%,较2024年末减少0.27%。风险偏好为五级(进取型)的个人投资者占比较去年同期增加1.25个百分点。

个人风险偏好回升主要是受到权益市场表现强势带动,而理财需要保持稳健,因此其产品风险结构还是聚焦于中低风险产品。

04

杠杆、期限回升,破净率先上后下

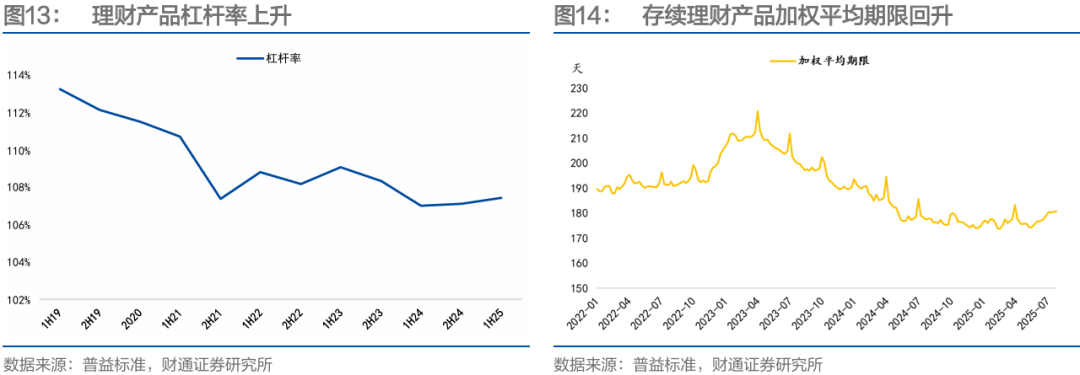

上半年杠杆率有所回升。2025年上半年理财产品杠杆率达107.45%,较2024年末小幅回升0.31个百分点。

存续理财产品加权平均期限整体上升。据普益标准口径,截至6月末,存续理财产品的加权平均期限为179.26天,相比2024年末上升3天。

总体来看,理财和货基二季度表现一致,面对资金面转松,通过加杆杆和拉久期来增厚收益。

理财破净率先上后下。2025年2-3月债市出现大幅回调,导致理财破净率大幅提升,进入4月,伴随着债市收益率大幅下行,破净率也快速下降。2025年上半年理财产品的月度单位破净率为分别为2.98%、4.5%、5.39%、2.75%、1.87%、1.73%。

05

减配债券和CD、增加委外和存款

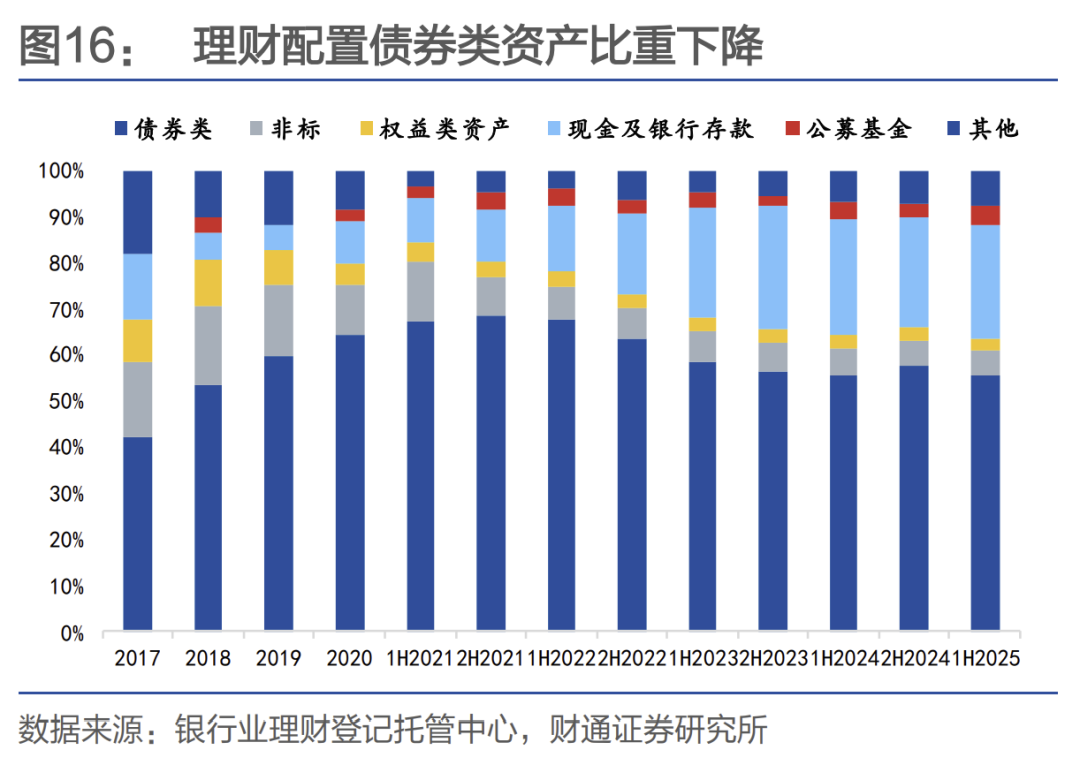

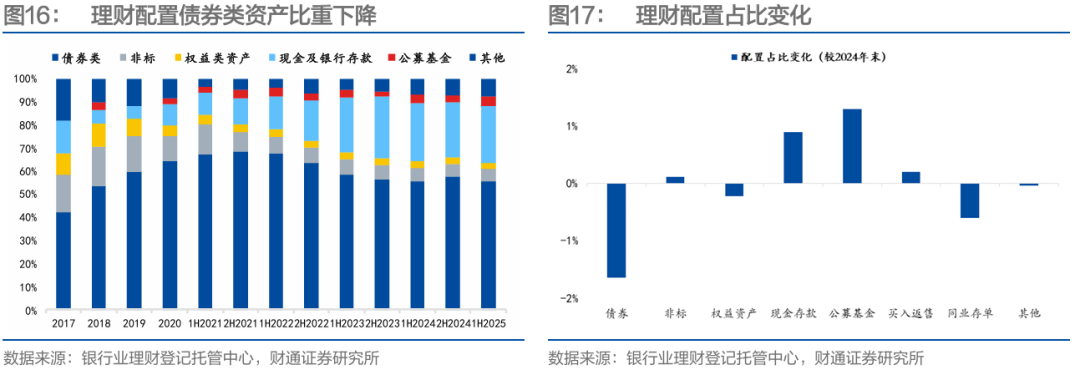

理财产品资产配置仍以固收类为主。截至2025年6月,投向债券类(利率债、信用债、同业存单)、现金、买入返售、非标准化债权类资产、公募基金、权益类资产分别为18.33万亿元、8.18万亿元、2.18万亿元、1.82万亿元、1.38万亿元、0.78万亿元,分别占总投资资产的55.60%、24.80%、6.60%、5.52%、4.20%、2.38%。

理财需要保持稳健、警惕赎回,因此上半年配置偏保守,主要减配债券和CD、增配委外和存款。相比2024年12月末,债券、同业存单、权益类资产和其他占比下降,公募基金、现金及银行存款、拆放同业及买入返售、非标占比上升。

信用债配置大幅下降,利率债配置小幅上升。截至2025年6月,理财产品持有信用债12.79万亿元,占总投资资产的38.79%,较2024年末下降2.32个百分点;持有利率债0.99万亿元,占总投资资产的3.01%,较2024年末上升0.68个百分点。信用占比下降,一方面与理财估值整改有关,信用债收益率波动相对较大,另一方面与产品结构变化有关,更追求流动性,而信用债流动性偏低;最后,还与波段操作有一定关系,5月以来信用利差大幅压缩。利率债则主要是波段操作,6月下旬资金仍边际转松,理财可能增持利率债进行波段操作。

同业存单占比小幅下降。截至2025年6月,理财产品配置同业存单占比环比下降0.6个百分点,一方面是6月中下旬CD到期量较大,以及银行负债端或有压力;另一方面是做多逻辑下,CD久期短、超额收益低,因此需求弱。

风险提示

1、数据统计或有遗漏:由于数据收集的局限性、统计方法的差异、信息披露的不完整性或更新延迟,可能导致部分分析结果存在偏差。

2、经济表现可能超预期:经济表现可能非线性,本文跟踪的历史数据不代表对未来经济表现的判断。

3、市场走势存在不确定性:市场走势取决于经济表现、投资者行为等多方面因素,存在不确定性。

END

证券研究报告:《利率 | 三重压力,理财如何破局?》

对外发布时间:2025年8月13日

报告发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S0160525020001

隋修平 SAC 执业证书编号:S0160525020003

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!