文 | 招商宏观张静静团队

核心观点

国内方面,1)经济数据:7月制造业PMI在荣枯线以下回落,需求端指数不同程度下降,但反内卷对价格起到明显提振。2)政治局会议的信号:上半年经济表现好于预期,下半年政策的关键是如何落实落细、经济转向调结构;反内卷未被强调,但仍是未来半年政策方向。

海外方面,1)7月FOMC鲍威尔维持鹰派姿态,但非农断层式下修点燃市场降息预期。2)美联储决策将变得更数据依赖。在对通胀和就业的三种预测情景下,预计下半年降息幅度大概率处于50BP左右。

大类资产判断:

1)预计国内8月股债或均有阶段性调整,9月股强债弱局面或再次显现。7月过于宽松的流动性或将于8月边际收紧;增长并非下半年重要任务,允许出口和生产端适度放缓;美元反弹未果,人民币升值前景逐渐明朗;原本股市调整将使债市受益,但增值税政策调整表明利率债短期或面临一定阻力。

2)计入过强预期(无论是分子端还是分母端)的美股大概率延续调整,但中期仍看多。目前关税形势几无进一步向好空间。 “买预期卖事实”之下,美股波动会被放大; 8月美国国会休会,一般美股和美元波动率会在此间走高;短期无风险利率向上或向下波动都不容易被市场解读为积极因素。波动过后美股中枢仍将上移,明年中期选举前都将延续上行趋势。

国内方面, 1)经济数据:7月制造业PMI在荣枯线下方继续回落,特别是表征需求的订单类指数均出现不同程度下降,但反内卷对原材料、产成品价格起到明显提振作用。2)政治局会议的信号:下半年聚焦调结构。今年上半年经济表现好于预期,下半年政策的关键是如何落实落细、经济转向调结构;反内卷未被强调,但仍是未来半年政策方向。3)大类资产:预计8月股债或均有阶段性调整,9月股强债弱局面或再次显现。7月过于宽松的流动性或将于8月边际收紧;增长并非下半年重要任务,允许出口和生产端适度放缓,叠加美元反弹未果,人民币升值前景逐渐明朗;原本股市调整将使债市受益,但增值税政策调整表明利率债短期或面临一定阻力。

海外方面, 1)7月FOMC鲍威尔维持鹰派姿态,但非农断层式下修点燃市场降息预期。往后看,美联储决策将变得更数据依赖,考虑几种情形:①假设7、8月CPI同比落在市场预期2.8~3.0%区间且就业数据保持7月弱势格局,则8月Jackson Hole全球央行会议或给出降息指引,全年预期降50BP;②假设7、8月CPI同比落在市场预期2.8~3.0%区间而就业数据有所改善,则降息预期有所延后,全年预期降25BP;③假设7、8月CPI同比落在市场预期2.8~3.0%区间且就业数据明显转弱,则全年降息幅度可能超过50BP。2)计入过强预期(无论是分子端还是分母端)的美股大概率延续调整,但中期仍看多。第一,目前关税形势几无进一步向好空间。美国已于7月与中国、欧盟、日本等重要贸易伙伴分别进行磋商,并达成部分关税共识,关税形势几无进一步向好空间,“买预期卖事实”之下,美股波动会被放大;第二,8月美国国会休会,一般美股和美元波动率会在此间走高;第三,短期无风险利率向上或向下波动都不容易被市场解读为积极因素。当然,我们认为波动过后,美股中枢仍将上移,明年中期选举前都将延续上行趋势 。

货币流动性跟踪( 7月28日——8月1日 )

流动性复盘:

本周,资金面整体偏松。基准利率下行约22.81BP,周二至周四政府债净融资均为正。央行公开市场操作由紧转松,全周逆回购投放16632亿元,存单发行利率小幅上行。

货币市场:

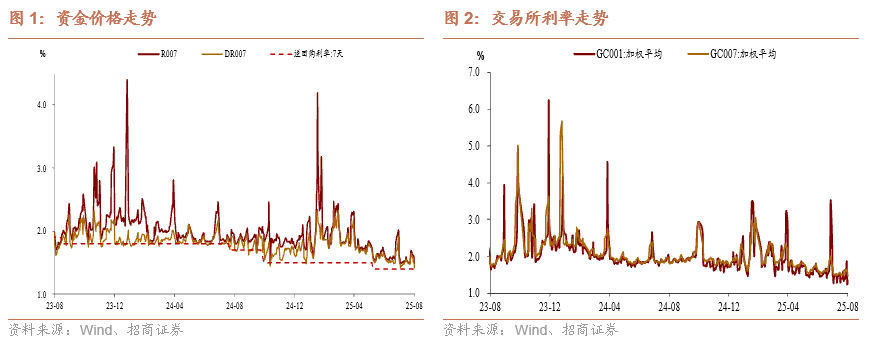

资金价格方面,DR001 周均值较上周下行7.3BP 至1.37%,DR007下行 0.682BP 至 1.5282%。R001下行5.216BP 至 1.4343%,R007 上行2.758BP 至 1.5834%。成交量方面,银行间质押式回购日均成交额67166.3741亿元,比上周减少约-9820.0587亿元。

政府债发行与缴款:

政府债压力显著降低,净缴款规模为3155.8669亿元。按发行日计算,下周(8月4日-8月10日),政府债计划发行量为5784.5909亿元,较本周5174.3507亿元有所上升,其中国债计划发行3310亿元。

同业存单:

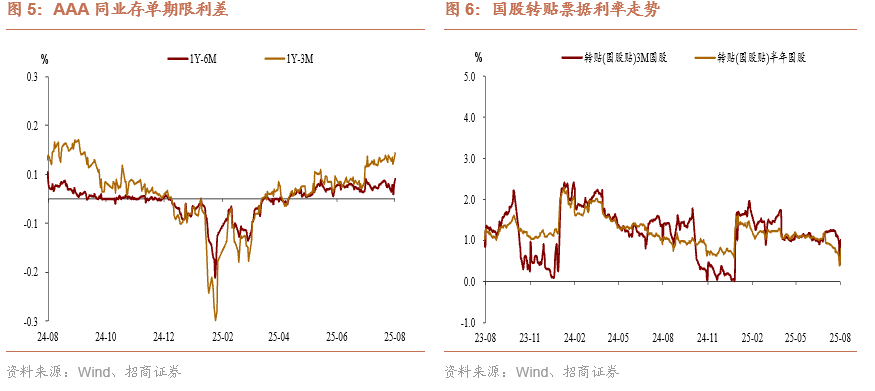

一级市场方面,同业存单加权发行利率为1.6322%,较前一周上行2.36bp,此前连续两周环比下行0.23bp。二级市场方面,1个月AAA同业存单下行10.02bp至1.4698%,3个月AAA同业存单下行4.71bp至1.545%,1年AAA同业存单下行3.57bp至1.635%,其余期限AAA同业存单则分别较前一周下行3.64-5.68bp。

大类资产表现跟踪( 7月28日——8月1日 )

权益:

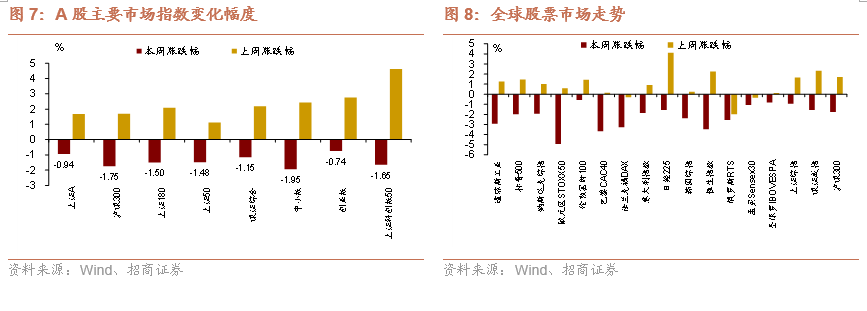

1)A股市场:震荡回调

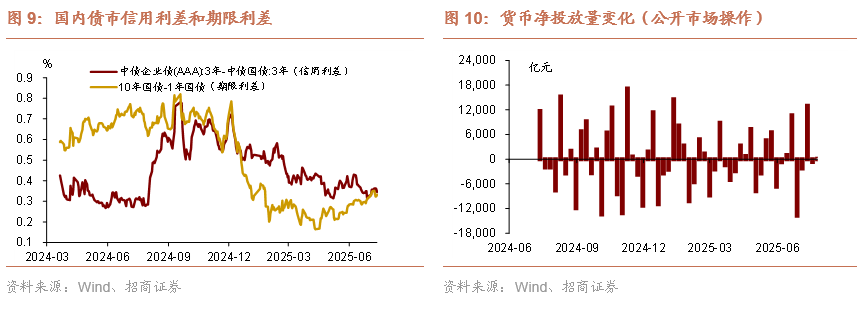

2)港股市场: 大幅下行

3)美股和其他: 美股上涨、欧股主要国家股指下跌

债券:

1)国内:债市震荡加剧,国债收益率全线下行

2)海外: 美国10债收益率上行、欧元区主要国家长端收益率下行

大宗:

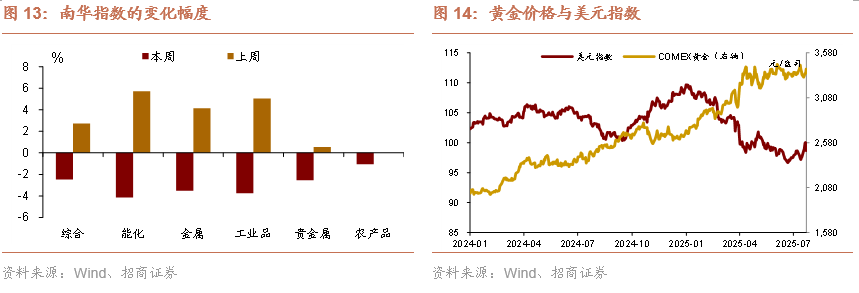

黄金价格小幅上涨、国际原油价格上涨

外汇:

美元走强,人民币汇率走弱

正文

一、宏观周观点(8月3日)

国内方面,1)经济数据:7月制造业PMI在荣枯线下方继续回落,特别是表征需求的订单类指数均出现不同程度下降,但反内卷对原材料、产成品价格起到明显提振作用。2)政治局会议的信号:下半年聚焦调结构。今年上半年经济表现好于预期,下半年政策的关键是如何落实落细、经济转向调结构;反内卷未被强调,但仍是未来半年政策方向。3)大类资产:预计8月股债或均有阶段性调整,9月股强债弱局面或再次显现。7月过于宽松的流动性或将于8月边际收紧;增长并非下半年重要任务,允许出口和生产端适度放缓,叠加美元反弹未果,人民币升值前景逐渐明朗;原本股市调整将使债市受益,但增值税政策调整表明利率债短期或面临一定阻力。

海外方面,1)7月FOMC鲍威尔维持鹰派姿态,但非农断层式下修点燃市场降息预期。往后看,美联储决策将变得更数据依赖,考虑几种情形:①假设7、8月CPI同比落在市场预期2.8~3.0%区间且就业数据保持7月弱势格局,则8月Jackson Hole全球央行会议或给出降息指引,全年预期降50BP;②假设7、8月CPI同比落在市场预期2.8~3.0%区间而就业数据有所改善,则降息预期有所延后,全年预期降25BP;③假设7、8月CPI同比落在市场预期2.8~3.0%区间且就业数据明显转弱,则全年降息幅度可能超过50BP。2)计入过强预期(无论是分子端还是分母端)的美股大概率延续调整,但中期仍看多。第一,目前关税形势几无进一步向好空间。美国已于7月与中国、欧盟、日本等重要贸易伙伴分别进行磋商,并达成部分关税共识,关税形势几无进一步向好空间,“买预期卖事实”之下,美股波动会被放大;第二,8月美国国会休会,一般美股和美元波动率会在此间走高;第三,短期无风险利率向上或向下波动都不容易被市场解读为积极因素。当然,我们认为波动过后,美股中枢仍将上移,明年中期选举前都将延续上行趋势。

国内:

1)7月三大部门PMI齐下跌,服务业处于荣枯线上方,制造业处于荣枯线下方,建筑业环比下跌幅度最大。7月制造业PMI录得49.3,环比下降0.4;服务业PMI录得50.1,环比下滑0.1。建筑业PMI录得50.6,环比下降2.2。综合PMI产出指数录得50.2,环比下降0.5。

2)中共中央政治局召开会议 决定召开二十届四中全会 分析研究当前经济形势和经济工作 中共中央总书记习近平主持会议。①今年上半年经济表现好于预期,因此政策加力急迫性有所下降,下半年政策的关键是如何落实落细。唯一明确加力支持的领域是使用结构性货币政策工具支持科技创新、提振消费、小微企业和稳定外贸。②巩固经济回升向好的势头可能将向四个方面拓展:名义GDP增速止跌回升、进一步扩大内需、非补贴商品销售改善、提振服务消费需求。上述四个方面也是下半年政策重心倾斜的领域。③防风险工作有新的要求:一是房地产领域要高质量开展城市更新;二是地方债务领域既要严禁隐债新增,还要出清地方融资平台,政策进一步收紧;三是资本市场要巩固回升向好势头。④下半年反内卷工作的重心是:企业层面进行产能和价格治理,地方政府层面规范招商引资行为。

海外:

1) 2025年7月30日美国商务部经济分析局(BEA)发布:2025年二季度美国实际GDP环比折年率初值3.0%(前值-0.5%)。主因美国企业“抢进口”的影响消退之后,随着商品贸易逆差快速收窄,净出口项在本季拉动GDP增速5.0个百分点。除净出口和库存等波动项外,个人消费支出亦有小幅回暖。

2) 2025年8月1日,美国劳工统计局(BLS)发布:2025年7月非农就业人数新增7.3万人,前值14.7万人;失业率录得4.2%,前值4.1%。7月美国非农新增数据大幅低于预期,且前值出现断层式下修,反映出劳动力市场需求侧降温幅度快于供给侧,其中政府部门从贡献项转为拖累项,制造业和商业服务均表现疲弱。

3)德国经济活动指数下降。7月28日当周德国经济活动指数录得-0.4%,前值-0.3%。

二、 货币流动性跟踪周报( 7月28日-8月1日 )

流动性复盘

本周,资金面整体偏松。基准利率下行约22.81BP,周二至周四政府债净融资均为正。央行公开市场操作由紧转松,全周逆回购投放16632亿元,存单发行利率小幅上行。

公开市场操作方面,7 天逆回购投放16632亿元,到期16563亿元,净投放约69亿,另有12000亿元的买断式逆回购到期。下周,将有16632亿元7天逆回购到期。

货币市场

资金价格方面,DR001 周均值较上周下行7.3BP 至1.37%,DR007下行 0.682BP 至 1.5282%。R001下行5.216BP 至 1.4343%,R007 上行2.758BP 至 1.5834%。成交量方面,银行间质押式回购日均成交额67166.3741亿元,比上周减少约-9820.0587亿元。

政府债发行与缴款

政府债压力显著降低,净缴款规模为3155.8669亿元。按发行日计算,下周(8月4日-8月10日),政府债计划发行量为5784.5909亿元,较本周5174.3507亿元有所上升,其中国债计划发行3310亿元。

同业存单

一级市场方面,同业存单加权发行利率为1.6322%,较前一周上行2.36bp,此前连续两周环比下行0.23bp。以1年期存单发行利率为参考,各机构类型周度平均值全线上升,其中国有行环比升2.9975bp至1.6519%,城商行环比升2.606bp至1.7353%,其余类型银行环比上行1.21-1.87bp不等。

二级市场方面,1个月AAA同业存单下行10.02bp至1.4698%,3个月AAA同业存单下行4.71bp至1.545%,1年AAA同业存单下行3.57bp至1.635%,其余期限AAA同业存单则分别较前一周下行3.64-5.68bp。

汇率变动

本周,在岸人民币和离岸人民币兑美元汇率均贬值。以周均值计,人民币中间价较上周贬值0.0585%至7.1482,即期汇率贬值0.2771%至7.1871,离岸人民币贬值0.4527%至7.1958。

三、大类资产总体回顾(7月28日-8月1日 )

权益:

1)A股市场:震荡回调

2)港股市场:大幅下行

3)美股和其他:美股上涨、欧股主要国家股指下跌

债券:

1)国内:债市震荡加剧,国债收益率全线下行

2)海外:美国10债收益率上行、欧元区主要国家长端收益率下行

大宗:

黄金价格小幅上涨、国际原油价格上涨

外汇:

美元走强,人民币汇率走弱

风险提示

国内政策落实力度超预期;海外经济衰退超预期。

以上内 容来自于2025年8月3日的《调结构的意义——宏观与大类资产周报 》报告, 详细内容请参考研究报告。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!