来源:陈兴宏观研究 财通宏观

核心观点

7月以来,国内商品市场交易日趋火热,近一周有色、化工和黑色系商品期货价格大幅飙升。那么,本轮商品热潮由何而起?价格表现有何特点?后续又会如何发展?

本轮商品热潮由何而起?本轮商品热潮主要由情绪面、供给端和超级基建作为“导火索”所致。从情绪面来看,以国内定价为主的大宗商品,尤其是工业金属、化工和能源等品类在今年二季度多录得年内新低,“人心思涨”心态显现。从供给端来看,“反内卷”政策烘托已久,政策逐步向产业端传导,光伏、煤炭和生猪等产业先后出台了限产/稳价或规范生产等相关政策,对应商品价格明显回升。雅鲁藏布江超级水电站正式启动则作为“导火索”,带动了本轮商品市场的“情绪性”上涨。但和2015年供给侧改革相比,今年需求端提振或有限,而若仅有供给端的收紧,则上游大宗涨价难以传导到下游,最终疲软的需求也将进一步收缩,期待后续需求端政策的配合。

本轮商品上涨有哪些特点?第一,更多由情绪驱动而非基本面,国内大宗商品期货价格多有回升,但由国际定价的铜与原油价格波动不大。其次,本轮商品期货价格与企业盈利存在较强相关性,叠加政策预期吸引资金同步布局期货与股票市场,形成“期股共振”行情。第三,各品类期现基差分化严重。一方面,从现货和期货价格涨幅差来看,对于以多晶硅和焦煤为主的品类,交易者预期变动对未来的供需缺口影响更大,而对当下基本面影响偏小。另一方面,从基差幅度来看,以烧碱和焦炭为主的品类,当前期货价远高于现价,未来要么现货价在基本面的改善下大幅提升,要么期货价回落至现货价水平。

后续会如何发展?当前大宗商品行情呈现板块轮动,后续补涨机会或集中于跌幅仍深的品类。多晶硅已显著反弹,或因其限产政策力度大、落地早所致。部分处于低位的品类如氧化铝、纯碱和工业硅可能存在补涨空间。而部分商品相对基期涨幅更大的,期现基差涨跌幅更小的,在没有政策落地和基本面改善的情况下,回调风险或更大,如烧碱和焦炭。后续节奏判断主要三个角度,首先是关注期货主力合约临近交割月的品类,届时期货价或向现价靠拢;二是关注政策落地力度和时间,关注后续政策力度不及预期的可能;三是关注商品自身基本面催化,中长期来看期货价格终归要回到基本面的框架内,而当下多数商品库存并无明显变化。总体来看,在当下需求端没有明显改善和拉动的情形下,仅靠供给端去产能难以长期推高价格中枢。

报告正文

7月以来,国内商品市场交易日趋火热,近一周有色、化工和黑色系商品期货价格大幅飙升。那么,本轮商品热潮由何而起?价格表现有何特点?后续又会如何发展?

1.本轮商品热潮由何而起?

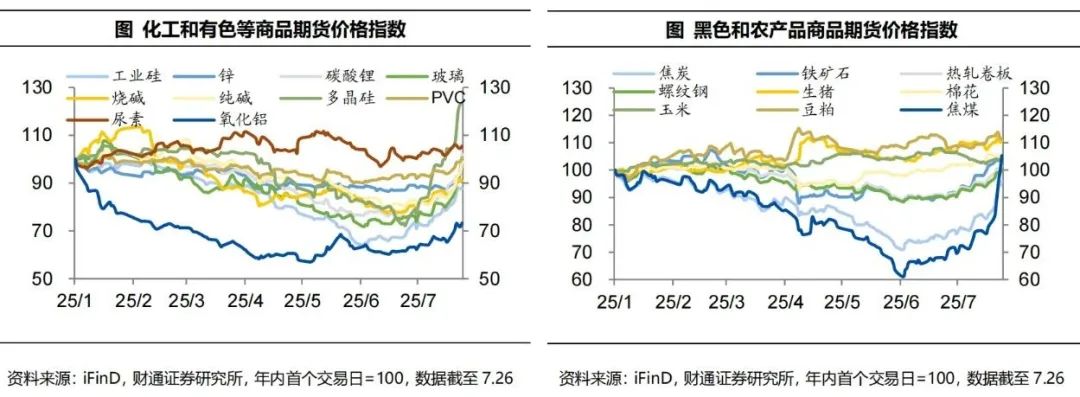

价格跌至谷底,“人心思涨”心态显现。以国内定价为主的大宗商品,除农产品外,工业金属、化工和能源等品类,在今年二季度多录得年内新低,部分品类价格甚至跌破或处在成本线附近。在这一背景下,“人心思涨”心态显现。

“反内卷”烘托已久,供给端政策逐步落地。为破解行业同质化内卷竞争困局,去年7月政治局会议首提“防止内卷式恶性竞争”,今年政府工作报告也提到“综合整治‘内卷式’竞争”,7月中央财经委进一步提出“依法依规治理企业低价无序竞争”。此后,政策迅速向产业端传导。光伏、煤炭和生猪等产业先后出台了限产/稳价或规范生产等相关政策,对应商品价格明显回升。

超级基建是涨价潮“导火索”。雅鲁藏布江超级水电站于今年7月19日正式启动,其1.2万亿元总投资规模和6000万千瓦级装机容量,直接触发商品市场剧烈波动,带动了本轮商品市场的“情绪性”上涨。

但需求端刺激暂未跟上。当下“反内卷”改革与2015年供给侧改革,在需求端存在本质区别。一方面,供给侧改革后续有棚改货币化的需求侧配合,是“真金白银”的需求。而今年需求端提振或有限,以旧换新消费补贴本质也是透支未来需求,其刺激力度和持续性难以和棚改相提并论。另一方面,外需也面临承压,今年特朗普“关税战”开打后,上半年抢出口提供了一定的韧性,但下半年出口可能逐步承压。而若仅有供给端的收紧,则上游大宗涨价难以传导到下游,最终疲软的需求也将进一步收缩,期待后续需求端政策的配合。

2.本轮商品上涨有哪些特点?

上涨由情绪而非基本面主导。首先,总体而言,国内期货价格上涨更多体现为情绪驱动而非基本面。一方面,当前国内大宗商品期货价格普遍上行,但更多由国际定价的铜与原油价格波动不大,侧面反映出当前上涨行情更多源于国内情绪面驱动。另一方面,虽然雅鲁藏布江超级水电站对于商品有一定需求,但其长周期规划以及需求增量难以解释商品价格上涨幅度。

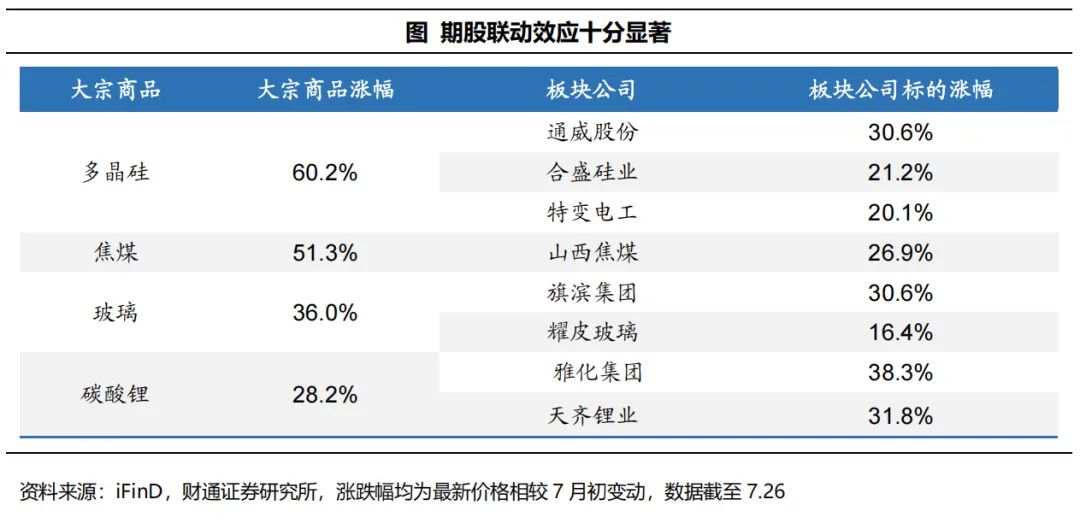

期股联动较为显著。其次,本轮商品期货价格与对应权益呈现显著联动效应。7月以来,多晶硅价格大幅上行,相应板块股票表现较为强势,主要企业股价跟随期货同步大幅上扬;焦煤、玻璃与碳酸锂期货涨势同样驱动板块内公司标的普遍跟涨。由于商品价格与企业盈利存在较强相关性,叠加政策预期吸引资金同步布局期货与股票市场,形成“期股共振”行情。

各品类期现基差分化严重。一方面,从现货和期货价格涨幅差来看,数值越小,代表期货相对涨幅越大,即交易者预期变动对未来的供需缺口影响更大(哪怕是情绪上的),而对当下基本面影响偏小,多晶硅和焦煤属于此类。

另一方面,从基差幅度来看,数值越小,代表期货价远高于现价,主要是烧碱和焦炭。由于随着时间流逝,最终期货、现货价格需要收敛一致,则要么现货价在基本面的改善下大幅提升,要么期货价回落至现货价水平。

3后续会如何发展?

氧化铝、纯碱和工业硅仍有补涨可能。当前大宗商品行情呈现板块轮动,后续补涨机会或集中于跌幅仍深的品类。大多数品类跌幅仍深,尤其是有色金属和黑色类。而多晶硅已显著反弹,或因其限产政策力度大、落地早所致。部分处于低位的品类如氧化铝、纯碱和工业硅可能存在补涨空间。

哪些商品回调风险更大?由于本轮行情,除多晶硅等个别品类有行业政策和基本面支撑,多数商品主要由情绪面主导。相对基期涨幅更大的,期现基差涨幅更小的,如烧碱和焦炭,在没有政策落地和基本面改善的情况下,回调风险或更大。而氧化铝、工业硅等品类自身低位运行,且期现基差跌幅不大,回调风险暂不高。

如何判断后续节奏?一是关注期货主力合约临近交割月的品类,如焦炭、多晶硅主力合约将在8月中旬迎来结算压力,届时投机资金或陆续退场,期货价或向现价靠拢。二是关注政策落地力度和时间。当下多数商品并无确切的限产/稳价政策出台,关注后续政策力度不及预期的可能。三是关注商品自身基本面催化。虽然期货价格短期在资金面和情绪面的影响下,大幅上涨形成“牛市”,但中长期来看终归要回到基本面的框架内,而当下多数商品下游需求偏弱,库存并无明显变化。总体来看,在当下需求端没有明显改善和拉动的情形下,仅靠供给端去产能难以长期推高价格中枢。

风险提示:(1)政策超预期落地:后续若出台超出市场预期的重大需求端政策利好,商品价格将获得基本面支撑。(2)限产政策超预期:相关部门若延长或加码对产能过剩行业的限产举措,市场供给缺口将持续存在。(3)投机情绪强化超预期:投资者风险偏好进一步提升、投机资金持续涌入,将推动价格持续超出基本面水平。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!