来源:国金证券第5小时

中签缴款:同宇新材 301630.SZ *

申购/配售:利柏转债 111023.SH

中签缴款:伯25转债 113696.SH

1、证监会党委召开扩大会议强调,要持续优化股债融资、并购重组等资本市场机制安排,促进要素向最有潜力的领域高效集聚。牢记我国资本市场中小投资者众多的最大市情,不断完善投资者保护制度体系。深入推进以“两创板”改革为抓手的新一轮全面深化资本市场改革。全力抓好资本市场自主开放重点举措落地。始终把维护市场稳定作为监管工作首要任务,推动健全常态化稳市机制安排,平稳有序防控债券违约、私募基金等领域风险。

2、央行近日发文明确,客户单笔或者日累计金额人民币10万元以上(含10万元)现金交易的,贵金属和宝石交易从业机构应当履行反洗钱义务进行上报,但刷卡消费不受影响。多位专家对此表示,该消息与百姓日常买金关系不大。

3、美国6月ADP就业人数意外减少3.3万人,自2023年3月以来首次负增长,预期为增长9.8万人,5月份数据在向下修正后仅增加2.9万人。服务业就业在6月份减少6.6万个就业岗位,遭遇自疫情以来的最大降幅。美国利率期货完全消化美联储9月降息预期。

1、欧盟委员会主席冯德莱恩在布鲁塞尔会见中共中央政治局委员、外交部长王毅。王毅说,即将举行的中欧领导人会晤是关键节点举行的一次重要会晤。中方期待同欧方总结中欧关系过去50年发展的有益经验和重要启示,规划未来50年对话合作的前景,对外发出清晰、正面和积极的信号。中国坚持高质量发展、高水平开放,愿同欧方一道,坚持伙伴定位,深化经贸合作,加大相互开放,协商妥处分歧,实现互利共赢。

2、国务院副总理张国清近日在湖北调研制造业转型升级和创新发展等工作。他强调,要坚持把发展经济的着力点放在实体经济上,深入推进新型工业化,推动制造业高端化、智能化、绿色化发展。

3、财政部部长蓝佛安出席联合国第四次发展筹资国际会议。蓝佛安表示,中方呼吁发达国家足额履行官方发展援助承诺和气候资金义务;促进贸易投资自由化便利化,减少主要经济体宏观政策的负面外溢效应,营造开放稳定的发展筹资环境。

4、国家发改委近日安排超3000亿元支持2025年第三批“两重”建设项目。至此,今年8000亿元“两重”建设项目清单已全部下达完毕。

1、周三A股震荡走低,科技股全线回调,资源股逆势上涨,海洋经济题材引爆市场。截至收盘,上证指数跌0.09%报3454.79点,深证成指跌0.61%,创业板指跌1.13%,市场成交额1.41万亿元。

2、香港恒生指数收盘涨0.62%报24221.41点,恒生科技指数跌0.64%,恒生国企指数涨0.54%。钢铁、光伏、原材料等传统板块强势。南向资金净买入50.36亿港元,阿里巴巴逆势遭净卖出17.34亿港元。

3、7月2日,A股市场钢铁、光伏等板块掀起涨停潮。市场情绪提振的背后,是各行各业吹起的“反内卷”号角。伴随着中央财经委员会第六次会议直指“内卷式”竞争治理,强调“推动落后产能有序退出”,新一轮的行业“反内卷”、去产能行动大幕开启,光伏、钢铁、水泥行业已迅速开展减产工作。

4、交易所披露的最新数据显示,今年6月A股新开户165万户,环比增长5.84%。上半年A股累计新开1260万户,较2024年上半年开户数949万户,增长32.77%。

5、今年上半年,香港市场持续走高,恒生指数累计上涨20%,恒生科技指数涨幅亦达到18.68%,涨幅在全球重要指数中名列前茅。港股通为港股市场贡献了大量资金流入,上半年南向资金合计净流入7311.93亿港元,创历史同期新高,与历史全年数据相比,仅次于2024年的8078.69亿港元。

6、6月份,私募机构调研A股上市公司热情高涨。当月共有751家私募机构参与调研,覆盖28个申万一级行业中的387家上市公司,合计调研次数达到1769次,展现出机构投资者对A股市场的高度关注。从行业分布来看,电子、医药生物、机械设备、计算机等行业成为私募机构调研的重点领域。其中,电子行业以获私募机构调研275次位居榜首,涉及56家公司。

7、社保基金会理事长刘昆与六家境外投资管理机构代表就全球宏观经济形势等议题进行了座谈交流。会谈中刘昆鼓励各机构积极拓展在华业务。

8、沉寂多年的内地银行股IPO再现新动向。深交所信息显示,东莞银行和南海农商行更新提交相关财务资料,目前IPO审核状态已更新为“已受理”。目前,深交所和上交所合计有6家银行排队等待IPO。

9、普华永道将香港今年IPO宗数及集资额预测由年初的70-80宗及1300-1600亿港元,分别调高至90-100宗及2000-2200亿港元。这意味着,香港有望重夺IPO集资额全球第一。

1、中国物流与采购联合会公布数据显示,6月份中国物流业景气指数为50.8%,较上月上升0.2个百分点。业务总量指数今年以来连续四个月处在扩张区间。

2、万亿元非车险业务即将全面迈入“报行合一”时代。金融监管总局就加强非车险监管征求意见,核心直指行业沉疴:严禁变相降费、严打中介套利、建立费率动态调整机制,并剑指长期困扰行业的“应收保费堰塞湖”,明确“见费出单”原则,设置首期保费比例门槛。

3、2025年券商金融“五篇大文章”试评价得分公布,市场头部效应在多个“硬核”业务上表现显著。其中,在证券公司主承销科技创新债券金额及家数等五项关键专项统计中,中信证券、中信建投、国泰海通稳居前三。

4、首批10只科创债ETF正式获批。华夏、易方达、南方、嘉实、富国、招商基金旗下产品跟踪中证AAA科创债指数;广发、鹏华、博时基金产品跟踪上证AAA科创债指数的ETF;景顺长城产品跟踪深证AAA科创债指数。

5、据乘联分会初步预估,6月全国新能源乘用车厂商批发销量126万辆,同比增长29%,环比增长3%,今年1-6月累计批发647万辆,同比增长38%。

6、据中国汽车流通协会,6月份二手车经理人指数为42.3%,同比上升1.1个百分点,环比下降2.6个百分点,二手车市场仍处在不景气区间,景气度较上月有所下降。

7、广州拟推出“商转公贷款”政策,当公积金个人住房贷款率低于75%时启动“商转公”;当个贷率达到85%及以上时可采取防控措施,包括但不限于实行额度管控等措施;当个贷率达到90%及以上时暂停。

8、波士顿咨询公司调查预计,全球休闲旅游支出将从2024年的5万亿美元增加到2040年的15万亿美元。中国、印度、沙特等新兴市场将真正推动显著增长。

1、央行货币政策委员黄益平表示,虚拟资产、数字资产、传统的金融资产很长时期会共存、相互融合,数字资产是一个大趋势;在国内推行稳定币很困难,在香港做盯住离岸人民币的稳定币是一种可能性。

2、美国在线券商Robinhood本周宣布为欧盟用户推出基于Arbitrum网络的股票代币交易服务,支持超过200种美股和ETF交易,其中包括英伟达、苹果和微软等。这些代币化股票由真实股票1:1支撑,并支持全天候交易。Robinhood的服务为每周5天24小时,并计划最终扩展至7天24小时。该公司高管表示,计划推出与私人公司股票挂钩的代币,首先从Sam Altman的OpenAI和马斯克的SpaceX开始。

1、美国国防部发言人肖恩·帕内尔表示,美国目前的评估是伊朗核设施已被摧毁,伊朗核计划已被推迟约1至2年。

2、以加利福尼亚州为首,美国20个州集体向法院提起诉讼,指控特朗普政府卫生与公共服务部向国土安全部提供全民“医疗补助计划”下的患者个人数据违反法律。国土安全部计划使用这些数据展开移民执法。

3、美国总统特朗普宣布与越南达成贸易协议,越南对美出口商品将被征收20%关税,任何转运货物将被征收40%的关税。另外,越南已同意取消对进口美国商品的所有税费。

4、欧盟委员会提出《欧洲气候法》修订案,设定到2040年将温室气体净排放量较1990年水平减少90%的目标,并建议引入碳信用额度等机制,以缓解欧洲在实现减排目标过程中面临的压力。

1、美国三大股指收盘涨跌不一,道指跌0.02%,标普500指数涨0.47%,再创历史新高,纳指涨0.94%。联合健康集团跌超5%,旅行者集团跌逾3%,领跌道指。万得美国科技七巨头指数涨1.23%,特斯拉涨近5%,英伟达涨超2%。中概股涨跌不一,大全新能源涨超15%,脑再生跌逾29%。大型科技股反弹提振美股走高,随着特朗普宣布与越南达成贸易协议,大盘进一步延续涨势。

2、欧洲三大股指收盘涨跌不一,德国DAX指数涨0.49%报23790.11点,法国CAC40指数涨0.99%报7738.42点,英国富时100指数跌0.12%报8774.69点。英国能源股和制药股则因全球贸易紧张局势和地缘政治风险而承压。

3、美股“非理性繁荣” 指标引发新的泡沫担忧。由巴克莱银行编制的“非理性繁荣指数”单月均值自二月以来首次突破两位数临界值,达到10.7%的警戒水位。该指标仅在1990年代末互联网泡沫和2021年散户抱团股狂潮期间达到过类似高度。

4、全球最大资产管理公司贝莱德表示,其国际客户正日益倾向于减少对美国市场的投资,转而寻求其他市场的配置机会。相当数量的投资者正在关注亚洲股票配置机会。

5、泰国政局波动叠加贸易风险,投资者“用脚投票”资本加速外流。截至6月,海外机构投资者已连续九个月净卖出泰国股票,累计撤资规模达39亿美元。

6、亚马逊创始人杰夫·贝索斯出售超过330万股公司股票,价值约7.367亿美元。此次股票出售是贝索斯年内首次动作。贝索斯仍持有约9.05亿股亚马逊股票,是亚马逊最大的个人股东。

1、国内债市延续强势表现,银行间主要利率债收益率小幅下行,国债期货集体上扬,30年期主力合约涨0.4%。月初资金面愈显宽松,央行开展985亿元逆回购操作,回笼2668亿元。交易员称,除月初资金充裕外,即将招标的国债发行缩量也对短期市场情绪有所助力。

2、全球最大资管巨头之一施罗德将全球公司债展望从“负面”上调至“中性”,并维持对全球股市的乐观看法,因预期美国经济衰退风险降低。施罗德将其对美国投资级债券和高收益债券的评级均由“负面”上调至“中性”。

3、美债收益率集体上涨,2年期美债收益率涨1.64个基点报3.781%,3年期美债收益率涨3.08个基点报3.762%,5年期美债收益率涨3.81个基点报3.863%,10年期美债收益率涨4.50个基点报4.279%,30年期美债收益率涨4.66个基点报4.804%。分析称,美债收益率的上涨是由多重因素共同驱动的,包括特朗普税改法案的推进、美越贸易协议的达成以及国债市场自身的供需变化。

4、国际油价强势上扬,美油主力合约收涨3.18%,报67.53美元/桶;布伦特原油主力合约涨3.00%,报69.12美元/桶。市场分析认为,油价上涨主要受到美国与越南达成贸易协议的消息推动及地缘政治紧张局势的影响。

5、国际贵金属期货普遍收涨,COMEX黄金期货涨0.56%报3368.7美元/盎司,COMEX白银期货涨1.08%报36.79美元/盎司。美联储官员表态谨慎乐观,财政部长暗示可能降息,就业数据疲软推升降息预期,贵金属市场获得支撑。

6、周三在岸人民币对美元16:30收盘报7.1670,较上一交易日下跌52个基点,夜盘收报7.1622。人民币对美元中间价报7.1546,调贬12个基点。

中信建投:获证监会同意公开发行不超过200亿元永续次级公司债券

江南水务:利安人寿通过二级市场增持举牌本公司

美诺华:预计上半年净利润同比增长143%-175%

宗申动力:预计上半年净利润同比增长70%-100%

吉宏股份:上半年预计净利润同比增长55%-65%

赣锋锂业:完成收购Mali Lithium剩余40%股权,Goulamina锂辉石项目已投产

富临精工:与川发龙蟒签署合作框架协议

华安鑫创:获国内某头部eVTOL主机厂项目定点通知

海南高速:拟购买交控石化51%股权,预计构成重大资产重组

阳光诺和:与乐旷惠霖合作开发STC007项目,合同金额2亿元

贝达药业:国家药监局批准公司申报的酒石酸泰瑞西利胶囊上市

天赐材料:子公司向永太科技等提起商业秘密侵权诉讼,涉案金额预期经济损失8.87亿元

新希望、苑东生物独立董事彭龙接受纪律审查和监察调查

吉大通信:制定证券市场突发风险事件应急预案,应对股价异动等紧急情况。

西上海:股价连续三日涨停,涨幅显著高于行业及大盘,一季度净利润亏损。

棒杰股份:累计诉讼涉案金额达8828.92万元,子公司股权及设备遭冻结。

建元信托:涉诉案件进展披露,一审判决驳回东方资管4.02亿元诉讼请求。

美芝股份:就成蒲铁路项目施工合同纠纷提起诉讼,涉案金额1760.83万元。

中嘉博创:收到业绩承诺补偿仲裁案最新通知,涉及金额5.17亿元。

升达林业:证券虚假陈述责任纠纷案二审维持原判,需赔偿2175.08万元。

亚星化学:股票连续四日累计涨幅超33%,一季度亏损扩大。

诚邦股份:股票连续5日涨停,市净率高于行业,2024年仍亏损。

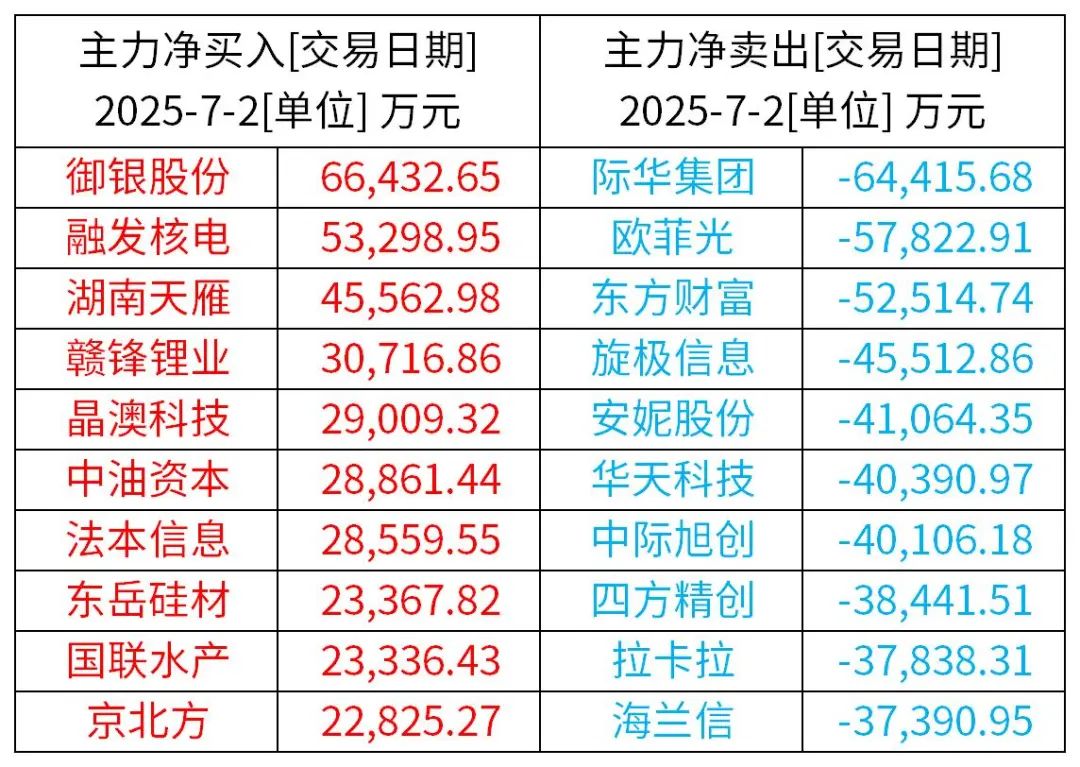

前一交易日主力资金动向

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!