2025年以来,尽管由于诸多因素影响,整体消费依然承压,4月CPI数据录得-0.10%,自年初以来持续处于负值区间。但以黄金珠宝、潮玩IP、宠物用品、美妆个护为代表的新消费赛道景气度持续上行,相关上市公司股价显著跑赢大盘。

不过,在本轮新消费结构性行情中,A股投资者参与度与收益兑现空间均显不足,主要是具备市场标杆效应的新消费核心企业更倾向于赴港上市,比如泡泡玛特、老铺黄金、蜜雪冰城及毛戈平等均只在港股市场上市交易。

在此背景下,A股新消费标的稀缺性溢价进一步凸显,具备竞争优势的细分赛道龙头更显价值。以宠物经济赛道为例,中宠股份作为板块领涨龙头,从去年7月25日的最低点17.77算起,到今年最高上涨408.38%;截至5月29日,年内依然保留了74.90%的涨幅,显著跑赢同期宠物经济概念指数28.87%的涨幅基准。

1

中宠股份是宠物食品行业龙头。公司主要以宠物食品的研发、生产、销售为主要业务,产品覆盖犬用及猫用宠物食品主粮、零食、保健品等品类,旗下包括“Wanpy顽皮”、“ZEAL真致”、“Toptrees领先”等品牌。主要产品可以分为宠物主粮和宠物零食两个大类,每个大类又包含多个品种,包括宠物鲜肉粮系列、宠物主食湿粮系列、冻干零食系列、烘培粮系列等十余个产品系列,总计有1000多个品种。

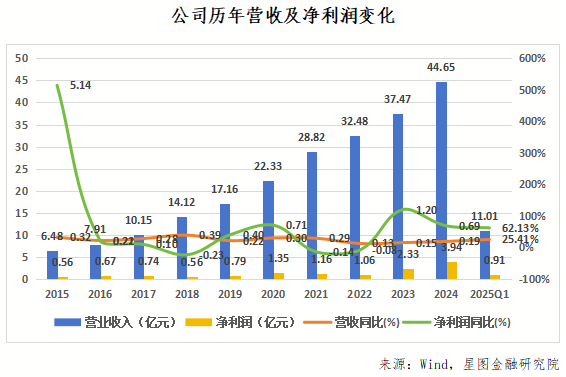

中宠股份业绩始终维持高速增长。从2015-2024年的10年间,公司营业收入从6.48亿元上升至44.65亿元,涨幅高达589.04%,年均复合增长率为24.92%;净利润从0.56亿元上升至3.94亿元,涨幅高达603.57%,年均复合增长率为24.21%。总得来说,净利润增速还要高于营收增速。截至2025年1季度,公司营业收入为11.01亿元,同比增长25.41%,净利润为0.91亿元,同比增长62.13%。

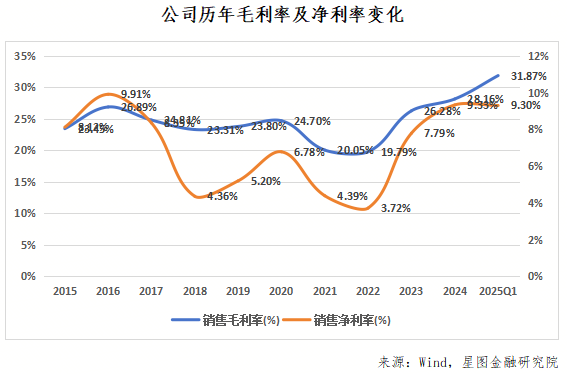

中宠股份盈利能力触底回升逐步提高。从2015-2024年的10年间,公司毛利率最低跌至19.79%,净利率最低跌至3.72%,均发生在2022年,主要是因为公关卫生事件对公司基本面的冲击。不过,到2023年以后,无论是毛利率还是净利率都经历了明显上升。到2024年,公司毛利率为28.16%,达到上市以来最高水平,公司净利率为9.33%,达到上市以来次高水平。2025年1季度,公司毛利率再次上升3.71pct至31.87%,公司净利率则小幅下降0.03pct至9.30%。

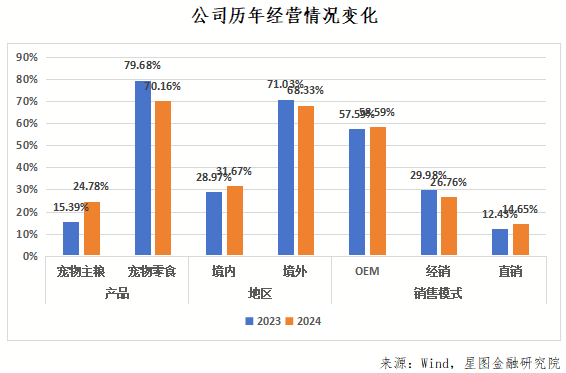

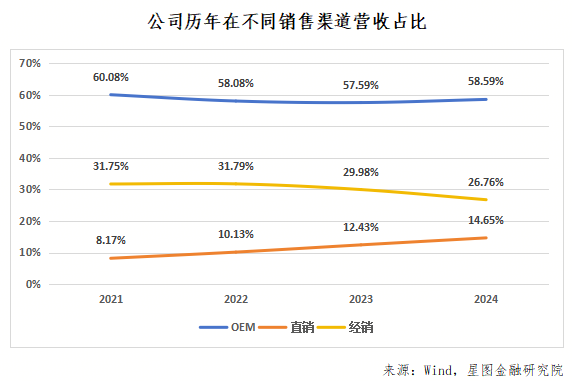

中宠股份正在经历产品、渠道、市场全面优化。公司产品可以分为宠物主粮和宠物零食,毛利率分别为34.59%和27.56%,同比上升5.53pct和0.63pct;销售模式可以分为OEM、经销、直销,毛利率分别为27.32%、22.25%、42.27%,同比上升1.15pct、-1.45pct、9.26pct;市场可以分为境内和境外,毛利率分别为35.18%和24.90%,同比上升4.00pct、0.62pct。除去品牌升级和原材料控本以外,宠物主粮业务强劲增长、境内市场快速扩张、直销模式表现突出同样是重要原因。

2

中宠股份的成长动能正在释放。

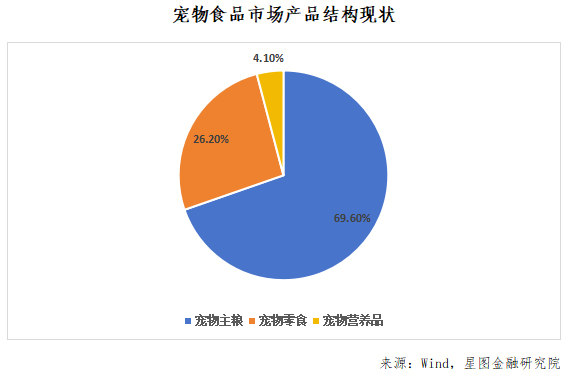

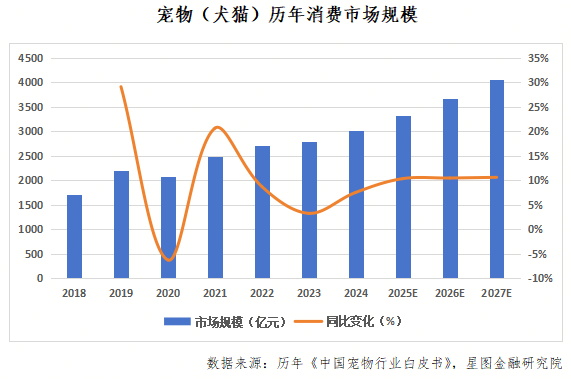

从产品上来说,中宠股份正在切入宠物主粮赛道。公司过去做宠物零食起家,主要是当时海外市场早已被成熟品牌瓜分完毕,除去做代工以外,只能从品牌影响相对较小,消费者更乐于尝试的宠物零食入手。宠物主粮作为不可或缺的营养品,是宠物经济中规模最大的子赛道,在宠物食品中占比高达69.6%,远高于宠物有零食的26.2%,且宠物主粮工艺配方成熟、产品标准化属性强,单品销量大,更加适合自动化生产,因此毛利率也要高于宠物零食。可以预期随着宠物主粮在公司产品结构中占比提升,不但有利于打开公司业绩增长天花板,同样有利于从毛利率角度利好公司盈利水平。

从渠道上来说,中宠股份正在积极扩大直销占比。作为一个互联网电商相对发达的国家,我国宠物主更加习惯在网上购物,2023年有67.2%的宠物食品从电商渠道售出,远高于美国的33.1%。对于企业来说,这样的环境无疑更加友好,依托达人营销和精准流量投放即可快速扩大品牌影响力和销售量,既规避了直营体系的重资产投入,又通过直达消费者降低经销渠道分润压力,提高毛利空间。另外,相较于OEM模式受限于加工费收入,自主品牌运营可通过品牌溢价强化市场议价能力,从而有效拓展盈利上限。从公司历年年报来看,直销渠道毛利率最高,将近经销和OEM的1.5倍,OEM略高于经销。2024年公司直销、经销、OEM毛利率分别为42.27%、22.25%、27.32%。未来自有品牌直销占比扩大,将直接利好公司盈利能力提升。

从市场上来说,中宠股份正在推动海外与国内双轮驱动。海外方面,发达国家宠物食品市场成熟且稳定,新兴国家宠物食品市场快速发展。公司主要以OEM形式切入海外市场,目前已经与美国品谱、英国Armitages、德国Fressnapf等全球优质客户建立了长期稳定的合作关系,产品出口至五大洲85个国家。公司在全球建立生产基地,在国内有14间现代化工厂,在海外有8间现代化工厂,在美国、新西兰、加拿大等国家均有布局,可以有效应对外部环境和贸易政策变化带来的不确定性。除此之外,公司还积极通过积极参加各国宠物展会,投放广告等形式为来逐步加强自主品牌在海外市场的推广力度,积极培育自主品牌市场,目前已经畅销全球73国。

国内方面,随着人均收入水平提高和城市化进程加速,宠物开始从传统看家护院角色向情感陪伴载体转变,除去渗透率提升导致宠物饲养数量不断增长以外,宠物认知的转变也带动宠物主对宠物产品的消费意愿大大提高,两者共同推动我国宠物市场规模快速扩大。目前,国内宠物市场中,外资品牌占据较高市场份额和高端位置,不过,公司凭借品牌影响力、产品质量、研发实力、渠道建设等多方面的综合优势,已经吸引了越来越多的消费者关注和认可。预计公司未来不仅将受益于行业整体增长红利,更有望依托龙头企业的规模效应与资源整合能力,进一步扩大竞争优势。

3

投资新消费是一件非常困难的事情。

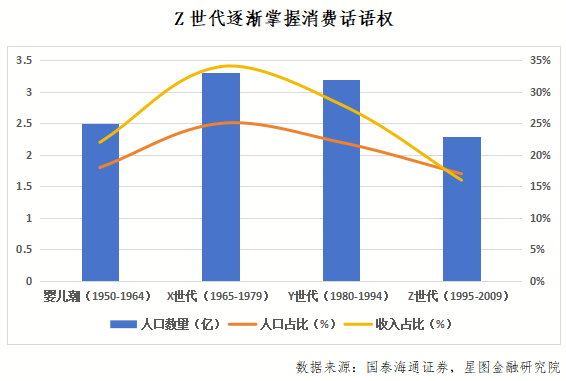

核心矛盾在于,当掌握投资决策权的X/Y世代(1965-1994)还在用用“性价比”“品质升级”等传统标准做判断,而Z世代(1995-2009)已经开始用“情感满足”“兴趣认同”等新规则重塑消费市场。

虽然Z世代目前只贡献16%的消费收入,但他们在黄金珠宝、潮玩IP、宠物用品、美妆个护等新兴领域展现爆发力——比如泡泡玛特靠情绪消费实现股价10倍增长,中宠股份、老铺黄金、毛戈平等同样涨势不俗,传统消费股则普遍表现疲软。

甚至,很多过去用来分析消费股的框架已经失效了。比如经典的消费三板斧“产品-品牌-渠道”,按道理,新消费应该是“新产品、新品牌、新渠道”,然而,对于很多典型的新消费个股来说,很多时候并不成立的,至少在某一点上是不成立的。最直观的例子就是老铺黄金,古法黄金饰品过去没有吗?老铺品牌过去没有吗?直营门店过去没有吗?答案是有,但绝大部分人肯定认为老铺黄金属于新消费。

消费趋势是时代精神的投影。某种程度上,新消费的“新”本质应该是时代的“新”,每个时代都有引领市场的品牌:过去十年以贵州茅台、格力电器等产品升级型消费为主导,未来十年则将由泡泡玛特、老铺黄金、中宠股份、毛戈平等满足情感需求的“情感消费”“悦己消费”接棒,成为新潮流。这类品牌用情绪价值替代传统炫耀性消费,构建起“为自我愉悦付费”的新消费范式。

很多时候,在投资中能不能看懂并不是特别重要,最重要的是要尊重趋势,短期内要尊重公司股价的技术趋势,中长期则要尊重产业趋势和业绩趋势。从公司业绩等于市场规模*市场份额来考量,我们可以从两方面来考量标的质量,第一,公司是否处于持续增长的好赛道;第二,公司在行业竞争中是否有护城河,市场份额能否增加。

这样来看,中宠股份无疑是一个非常优秀的标的,一方面,即使是从我们身边的体感来看,无论是宠物饲养数量还是宠物消费支出都在增加,宠物经济未来一定会有很大的增长,宠物食品作为必需品是一个非常好的赛道;另一方面,公司作为宠物食品龙头,在品牌、渠道、技术、管理等方面都有非常宽广的护城河,宠物食品行业集中度远低于发达国家水平,可以预见公司未来市场份额同样会有较大的增长。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!