文|裘翔 高玉森 赵文荣 伍家豪

王子雄 李想 唐栋国

本文构建了一套投资者情绪分析框架,并选取了100个指标全面的监测投资者情绪。我们认为,股价是交易的结果,而支配交易行为的是情绪。本质上看,投资者情绪既会受到基本面信息的影响,同时又包含了投资者对基本面信息的反应过度与反应不足以及对谣言的误读,此外还包含了套利类资金的高阶信念推理。在此框架下,我们选取15个海外环境指标、7个国内政策指标、29个国内经济基本面指标、15个公司经营与盈利指标以及34个场内热度与资金流指标,试图通过上述指标体系来全面监测市场情绪。截至4月底的数据显示,受中美贸易战的影响A股投资者避险情绪浓厚。展望5月,随着《中美日内瓦经贸会谈联合声明》的发布,投资者对海外局势、国内经济、公司盈利等问题的担忧有望缓解,市场整体情绪有望得到改善。

▍本质上看,投资者情绪是对基本面信息或噪音的反应。

在我们的投资者情绪分析框架中,广义的投资者情绪至少包含以下三个部分:1)基本面信息,2)投资者对基本面信息的反应不足或反应过度,以及对谣言的反应,3)其他特质信息。情绪对股价的影响机制可以概括为:利好的基本面信息释放后,积极的情绪会促进投资者将股价抬高到理论价值(比如通过现金流折现模型得到的目标价,即产生新的“定价锚”)附近;而在实际定价过程中会出现反应不足与反应过度,甚至会对毫无信息含量的噪音进行定价,使真实价格与内在价值间存在偏差,这便是非理性情绪的外在表现;套利空间出现后,部分追逐利润率最大化的投资者会利用错误定价套利,这种让价格回归理论价值的行为可以视为理性情绪的外在体现。

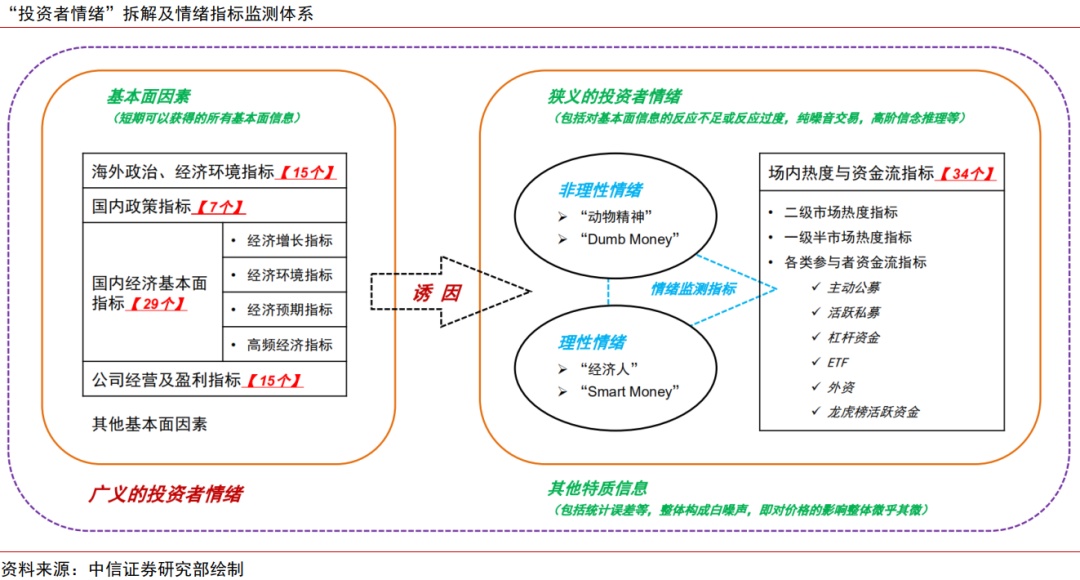

▍在此框架下,我们选取了100个指标来监测A股的市场情绪。

我们将监测投资者情绪的指标分位五个大类:海外环境、国内政策、国内经济基本面、公司经营与盈利、场内热度与流动性。基于数据的可得性、代表性、有效性、稳定性,我们选取了100个指标来监测A股的市场情绪。具体来看,海外环境类指标15个,涵盖以美国为代表的海外经济情况、地缘政治情况、中美关系等细分项;国内政策类指标7个,我们利用文本库分析财经媒体对政策的解读,分别构造了货币与财政、科技与产业、内需、基建地产、绿色发展、外贸政策情绪指数;国内经济基本面指标29个,涵盖经济增长状况、宏观经济环境、经济增长预期、高频经济指标共四个细分方向;公司经营与盈利指标15个,包括了企业销售、利润、融资、库存前瞻,上市公司产业层面(即医疗、周期、消费、制造、科技、基地、金融)景气度指标,及分析师盈利预测变化情况;场内热度与资金流指标34个,从二级市场维度(交易积极性、估值、收益率分布)、一级半市场维度(股东增减持)、各类参与者维度(主动公募、活跃私募、杠杆资金、ETF、外资、龙虎榜活跃资金)三个方面直接监测市场热度与资金行为。

▍4月避险情绪较浓,随着中美贸易谈判破冰,5月投资者情绪有望持续改善。

1)海外环境方面,美国贸易政策的能见度正在不断恢复,“硬数据”未出现大幅恶化,有利于风险偏好及投资者情绪的回升。美元指数快速下行的时间窗口已经基本过去,长期来看美联储仍然在降息周期中,美国通胀与就业状况整体平稳,美国与G7国家尚未出现明显的经济衰退迹象;全球地缘形势延续缓和趋势,美国、以色列、乌克兰等焦点地区的地缘局势同样出现缓和。《中美日内瓦经贸会谈联合声明》发布后,本轮中美关税博弈已出现破冰,中美关系指数有望出现回暖。当前,人民币汇率贬值压力仍然较大,未来中美博弈局势依然具有复杂性,建议关注中美谈判的实际进展和关税税率的潜在变化

2)国内政策方面,4月政治局会议强化底线思维、充分备足预案,当前市场对国内政策的整体情绪虽略有降温但整体水平并不低。结构上,截至4月底,市场对财政与货币政策的预期相对较高,对内需消费、科技与产业、外贸政策的预期一般,对基建与地产政策、绿色发展政策的预期相对较低。整体来看,目前政策情绪平稳变动且绝对水平不低,后续出现政策不及预期而导致市场剧烈波动的概率并不大。

3)国内经济基本面,经济增长整体平稳,出口数据大超预期,但房地产投资疲弱,贸易摩擦对投资者情绪的压制有望明显缓解。关税影响下4月制造业与服务业PMI景气回落,关税对PPI的影响也开始显现,“信贷+非标+企业债”口径下的社会融资增速TTM仍处于历史低位;高频数据显示,基建开工、地产开发、PTA开工等经济活动整体平稳,汽车、家电销售的同比增速环比走弱,“小阳春”后地产销售情况出现明显回落。4月是中美贸易摩擦烈度最大的时期,因而国债收益率期限利差、M1-M2剪刀差反映的市场经济预期整体较弱,消费者信心指数处于历史低位,有效需求不足的问题仍在。随着《中美日内瓦经贸会谈联合声明》发布,经济基本面对投资者情绪的压制有望明显缓解,不过目前美国对华关税依然不低,仍需关注关税对生产景气的扰动。

4)公司经营与盈利方面,4月受到贸易摩擦的影响,中国企业经营状况整体有所回落,后续对公司盈利的担忧情绪同样有望缓解。受中美贸易摩擦影响,截至4月底中国企业的销售前瞻、利润前瞻、融资环境、库存前瞻等分项前瞻指标均出现回落。上市公司层面,整体景气分位数仍在历史中位数偏上的区间,医药、消费、基地产业的景气度提高明显,科技产业景气度有所回落但并未出现极端变化。过去两个季度A股盈利整体处于“磨底”状态,分析师盈利预测相较历史同期较为悲观。随着中美联合声明发布,后续市场对上市公司盈利的担忧情绪有望持续缓解。后续建议关注外贸型企业“抢出口”带来的销售增加和美国对华加征10%关税负面影响的相对强弱。

5)场内热度及资金流方面,整体热度有所降温,机构现金流相对平稳,活跃资金的退潮现象比较明显。市场估值在经历了4月7日的大幅回撤之后稳步修复,中证全指的波动率及成分股收益率的分布(标准差、峰度等)均在历史合理水平;产业资本及重要股东虽然持续减持,但绝对规模小于历史平均水平、增持回购明显升温;公募新发依然低迷,不过赎回压力明显缓解,普通股票型、偏股混合型公募基金的仓位较低,继续减仓空间有限,活跃私募结束了持续减仓的趋势,融资余额的绝对值依然较大、融资买入额在总成交额中的占比并不低;国内ETF的净申购趋势结束,近期以赎回为主但规模不大,外资的净流出规模同样较小。值得关注的是,以龙虎榜游资席位为代表的活跃资金持续降温,若该趋势延续或将影响市场整体活跃度。

▍风险因素:

海外政治、经济环境及中美关系超预期恶化;国内经济数据大幅低于预期;国内政策落地节奏与力度大幅不及预期;上市公司盈利超预期大面积“爆雷”;场内资金流恶化超预期;指标计算方法及口径出现较大调整;市场生态及投资者结构发生明显变化。

本文节选自中信证券研究部已于2025年5月15日发布的《投资者情绪研究系列20250519—A股投资者情绪指标监测体系》报告,具体分析内容(包括相关风险提示等)请详见报告。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!