来源:小霞的策略研究

主要观点

IDEA

《推动公募基金高质量发展行动方案》通过引入基金业绩与业绩基准的对比评价体系,实现了基金产品的浮动管理费率,并与基金管理人绩效薪酬相挂钩,这将对公募基金尤其是主动权益基金的投资行为产生重要影响。

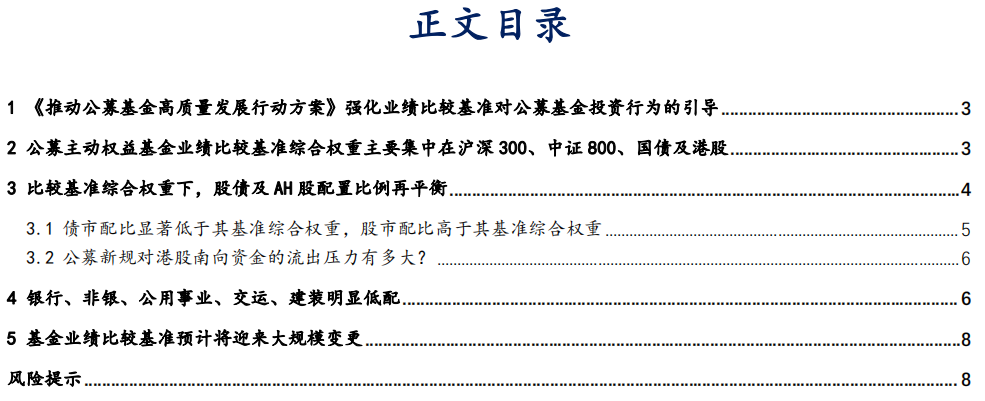

公募主动权益基金的现有业绩比较基准综合权重主要集中在沪深300、中证800、国债及港股指数收益率上

按照基金规模权重对三大主动权益基金的业绩比较基准进行再加权,经合并基准同类项后,业绩比较基准仍有260余项,但综合权重集中程度较高,如前15项业绩比较基准的综合权重合计83.7%。具体地,整体基金综合权重主要集中在沪深300、中证800、国债及港股指数收益率上。

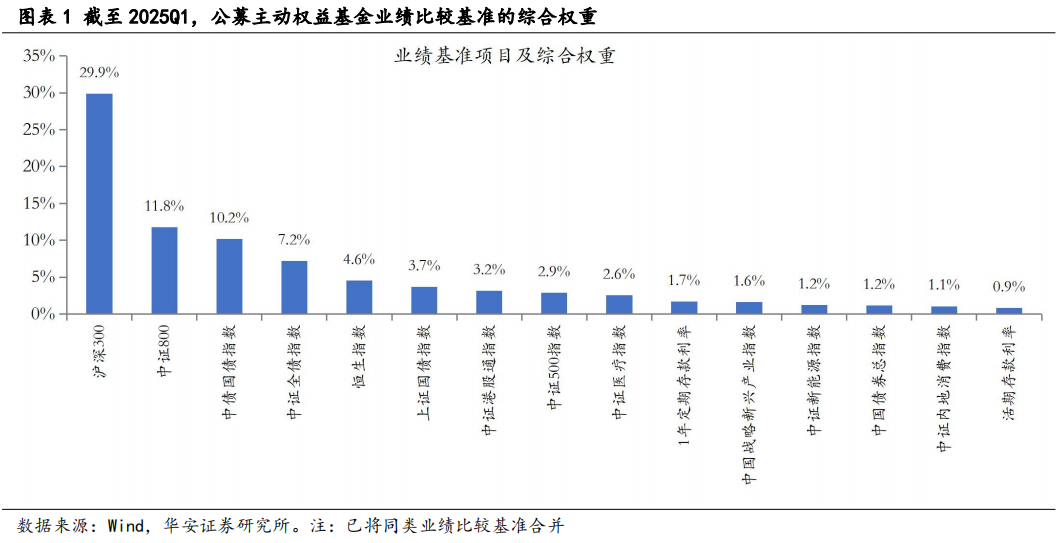

对业绩比较基准进一步宽泛归为6大类,分别是A股宽基指数综合权重48.5%(如包括沪深300、中证800等),债综合权重22.9%(如包括中债国债指数、中证全债指数等),行业和主题指数综合权重16.2%(如包括申万医药指数、中证军工指数等),港股综合权重8.5%(如包括恒生指数、中证港股通指数等)、存款利率综合权重3.5%(如包括1年期或3年期存款利率等)、固定收益率综合权重0.4%(如明确年化收益率2.5-10%不等)。

债市配比显著低于其基准综合权重,股市配比高于其基准综合权重

截至2025Q1,公募主动权益基金中持有债券市值占比仅不足4.5%,而其业绩比较基准的综合权重却高达22.9%。即实际仓位低于基准综合权重18.4个百分点,若按34725亿公募主动权益基金规模测算,相当于债市低配了6389亿左右。

对应地,股票总市值占公募主动权益基金总规模的84.2%,而其业绩比较基准的综合权重为73.2%。即股票实际仓位高于基准综合权重11.0个百分点,相当于股市超配了3820亿左右。

H股现有配置比例高于其业绩基准综合权重2个百分点

截至2025Q1,公募主动权益基金中持有港股市值的占比估算为10.5%,高于其业绩比较基准综合权重8.5%。若按港股实际仓位高于基准综合权重2.0个百分点计算,相当于港股南向资金有695亿左右的资金流出压力。

银行、非银、公用事业、交运、建装明显低配

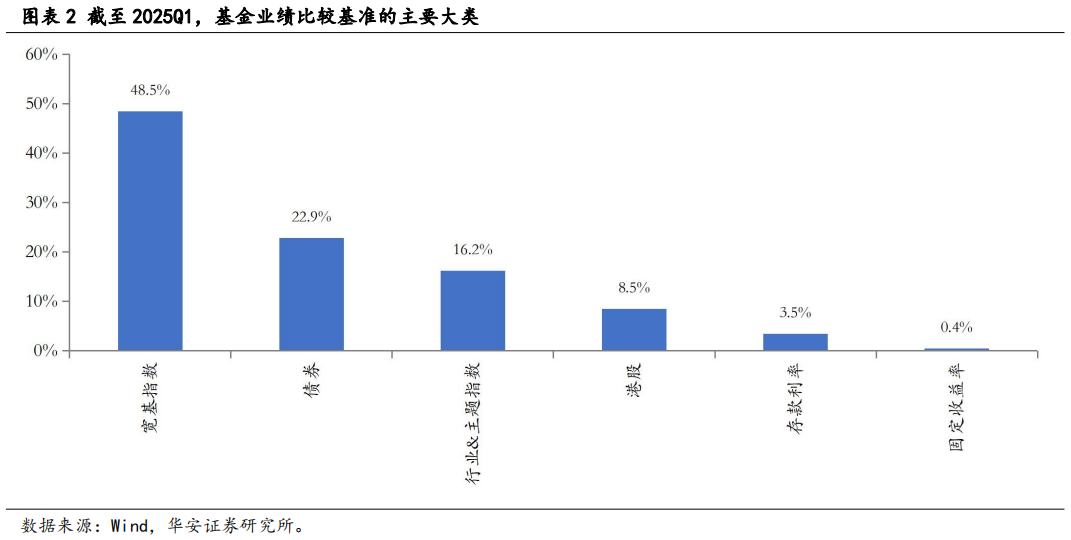

公募主动权益基金的业绩比较基准综合权重难以拆合到申万一级行业层面,因此不能直接比较行业持仓与对应基准综合权重的超低配情况。但可以通过行业持仓与主要宽基指数市值权重的对比来观察其超低配程度。

截至2025Q1,在剔除行业基金后,电子行业超配最多,其持仓占比高达18.8%,相比沪深300、中证800中其市值权重分别超配了8.5、7.9个百分点。此外超配较多的行业还有传媒、汽车、商贸、社服和家电。

低配最多的则是银行。银行持仓占比仅3.8%,相比沪深300、中证800中市值权重分别低配9.7、6.7个百分点。此外低配较多的行业还有非银金融、公用事业、交通运输和建筑装饰。

风险提示

样本数据统计结果与真实情况可能存在偏差、基于个人理解的数据处理方法也可能存在偏差、业绩比较基准大规模更改等。

目录

正文

1

《推动公募基金高质量发展行动方案》强化业绩比较基准对公募基金投资行为的引导

2025年5月7日,证监会印发《推动公募基金高质量发展行动方案》(即公募新规),方案中提出了25条具体举措,主要围绕优化基金运营模式、完善考核评价制度、大力提升公募基金权益投资规模与占比、建设一流投资机构五个重点方向。其中,关于考核标准的规定将对公募基金尤其是主动权益基金的投资行为形成重要引导。具体地:①建立与基金业绩表现挂钩的浮动管理费收取机制,根据持有期间产品业绩表现确定具体适用管理费率水平,以同期业绩比较基准为指引;②进一步强化业绩比较基准的约束作用,对基金公司选用业绩比较基准的行为实施严格监管;③加大薪酬管理力度,对3年以上产品业绩低于业绩比较基准超过10个百分点的基金经理,要求其绩效薪酬应当明显下降。对三年以上产品业绩显著超过业绩比较基准的基金经理,可以合理适度提高其绩效薪酬。

公募进行基金管理通常分为主动管理型和被动管理型。其中被动管理型基金产品如etf主要复刻对应跟踪指数的表现,与其业绩比较基准一般不会出现较大的背离。主动管理型基金产品会由于管理者熟悉领域偏好、市场风格改变等因素而出现较大的业绩基准偏离,因此公募新规主要会对主动管理型的基金产品形成较强的业绩比较基准投资行为约束和引导,尤其是公募主动权益型基金。公募主动权益型基金主要包括灵活配置型、偏股混合型和普通股票型这三类,截至2025Q1季度末,这三类主动权益型基金接近4500只,基金总规模34725亿,其中持有股票市值规模29242亿。

2

公募主动权益基金业绩比较基准综合权重主要集中在沪深300、中证800、国债及港股

公募主动权益基金的业绩比较基准通常设定为多个指数收益率的权重组合。从基金的招募说明书以及合同中公示的业绩比较基准来看,大多数公募主动权益型基金的业绩比较基准一般在2-3个,如某只基金的业绩比较基准为:沪深300指数收益率*70%+中证港股通综合指数收益率*15%+中债总指数收益率*15%,其将三个指数赋予不同权重形成综合业绩比较基准。

按照类似原理,我们可以计算出整体公募主动权益基金的业绩比较基准综合权重。计算方式上:以2025Q1季度末近4500只三大主动权益基金的基金规模为权重对每只基金的业绩基准再加权,再加权后继续合并同类基准,最终可以得到整体公募主动权益基金一系列业绩比较基准及其对应的综合权重。如规模分别为a、b、c……的基金,其中a基金的业绩比较基准为基准A1*权重A1+基准A2*权重A2,b基金的业绩基准为基准B1*权重B1+基准B2*权重B2,以此类推。则不同业绩基准的综合权重:其中,基准A1的综合权重为权重(A1*a)/(主动型基金总规模)、基准B2的综合权重为权重(B2*b)/(主动型基金总规模),以此类推,然后将同类基准进行加总合并。

经上述过程多次合并后,公募主动权益型基金仍有260余个业绩比较基准,且不同基准中仍存在相互包含的情形,但较难再继续按宽基或风格行业指数再合并。如合并同类项后,沪深300指数收益率的综合权重为29.9%,中证800指数收益率权重为11.8%,尽管沪深300成份股均属于中证800的成份股,但此处难以继续再合并,只能根据特定需求再划分。尽管合并同类项后基金业绩比较基准仍然很多,但整体上集中率很高,其中前15大业绩比较基准的综合权重合计83.7%,具备良好的代表性。整体来看,公募主动权益基金的业绩比较基准综合权重主要集中在沪深300、中证800、国债、港股等指数。

3

比较基准综合权重下,股债及AH股配置比例再平衡

进一步进行更加宽泛归类,公募主动权益基金的业绩比较基准大致分为六大类资产,分别是:A股宽基指数综合权重48.5%(如包括沪深300、中证800、中证700等),债综合权重22.9%(如包括中债国债指数、中证全债指数、上证国债指数等),行业和主题指数综合权重16.2%(如包括申万医药指数、中证军工指数、中证全指半导体产品与设备指数等),港股综合权重8.5%(如包括恒生指数、中证港股通指数、中证香港300消费指数等)、存款利率综合权重3.5%(如包括1年期存款利率、3年定期存款利率等)、固定收益率综合权重0.4%(如明确了年化收益率在2.5-10%不等)。

3.1 债市配比显著低于其基准综合权重,股市配比高于其基准综合权重

截至2025Q1,公募主动权益基金中持有债券总市值为1546亿元,占公募主动权益基金总规模34725亿的仅不足4.5%仓位,而其在业绩比较基准中的综合权重却高达22.9%,相当于实际仓位低于其基准综合权重18.4个百分点,主动权益基金持有债券比例明显低于业绩比较基准的指引。

而股票类资产的业绩基准综合权重为73.2%(含A股宽基指数、行业&主题、港股)。但是截至2025Q1,公募主动权益基金持有股票总市值为29242亿,占对应基金总规模34725亿的比例为84.2%,高于其业绩基准综合权重11.0个百分点。

截至到2025Q1,公募主动权益基金在股债上的实际配比,相比其业绩比较基准的综合权重而言,股市上超配了3820亿左右,而债市上则低配了6389亿左右。

3.2 公募新规对港股南向资金的流出压力有多大?

我们将诸多业绩基准划分为H股(包括港股通以及恒生相关等)和其他(包括A股、债以及固定收益率目标等)。截至2025Q1,公募主动权益基金重仓股中持有港股市值为3181亿,占公募主动权益基金总规模34725亿的9.2%。但考虑到Q1季度公募主动权益基金持仓报告中仅公布前十大重仓股,不公布全部持仓明细,因此港股重仓股持有市值将低于全部港股的持有市值。但我们可以根据2024Q4港股重仓股市值占比与港股全部市值占比的差值来大致估算这一差距。

2024Q4公募主动权益基金持有全部港股总市值为3674亿,而港股重仓股总市值为3209亿,2024Q4公募主动权益基金总规模为34307亿,即全部港股持有总市值占对应基金总规模的比例为10.7%,港股重仓股持有市值占总规模比例为9.4%,则全部港股和重仓港股占总规模比例的差值为1.3个百分点。

若按1.3个百分点的差值进行估值,2025Q1全部港股占公募主动权益基金总规模可能在10.5%左右(9.2%重仓股占比+1.3%差值),而港股业绩比较基准中经测算业绩比较基准的综合权重为8.5%,即截至2025Q1公募主动权益基金持仓H股市值占比已经大于其业绩基准的综合权重2个百分点左右。按2025Q1公募主动权益基金总规模34725亿,按2.0个百分点差距测算,在新规指引下公募主动权益基金的H股资金可能将有695亿左右资金流出。

4

银行、非银、公用事业、交运、建装明显低配

在公募主动权益基金的业绩比较基准综合权重的拆解合并过程中,难以做到申万一级行业层面的划分,因此并不能直接比较行业持仓占比与对应业绩基准综合权重的超低配情况,因此不能直观的认识这二者之间的行业配置差距。但可以通过对行业持仓与主要宽基指数中行业市值权重的对比,来观察不同申万一级行业的超低配状态和程度。

由于公募主动权益基金中存在部分类似行业ETF的情形,因此我们将此类基金进行剔除,以便更好地观察行业的持仓情况。剔除的标准为:基金业绩比较基准中对标某个一级行业的权重超过50%。这类行业基金主要集中在医疗卫生、新能源(含汽车)等领域。

截至2025Q1,剔除行业基金后,超配情况最多的是电子行业。电子行业持仓占比高达18.8%,相比沪深300、中证800中其市值权重分别超配了8.5、7.9个百分点。此外相对超配较多的行业还有传媒、汽车、商贸零售、社服和家电。

低配最多的行业则是银行。银行业持仓占比仅为3.8%,相比沪深300、中证800中其市值权重分别低配了9.7、6.7个百分点。此外低配较多的行业还有非银金融、公用事业、交通运输和建筑装饰。

5

基金业绩比较基准预计将迎来大规模变更

公募进一步严格约束基金业绩比较基准的选取和参考,并将业绩比较基准和管理费率、基金经理薪酬挂钩,业绩基准收益率水平将成为基金管理业绩评价的重要参考标准。

基金产品对业绩比较基准进行变更将会更普遍。2024年初至2025年5月期间,公募主动权益基金中有87只基金产品对业绩比较基准进行了调整。后续进行业绩比较基准变更的情形会更加广泛。

基金将在现有投资策略和业绩比较基准之间进行平衡,实现双向奔赴。将87只调整业绩比较基准的基金在调整前与调整后进行对比,我们发现部分基金将业绩比较基准调整成了和现有持仓策略相匹配的模式,如广发高股息优享A于2025年3月14日将原有业绩基准“沪深300指数收益率*45%+人民币计价的恒生指数收益率*45%+中证全债指数收益率*10%”变更为“中证红利指数收益率*80%+中证港股通高股息投资指数收益率(使用估值汇率调整)*15%+人民币活期存款利率(税后)*5%”。2025年1月初鹏扬数字经济先锋A进行业绩基准变更前,沪深300指数收益率权重达60%,调整后中证数字经济主题指数收益率权重上升至60%,而原本的沪深300基准被剔除,即业绩比较基准主动与现有投资风格相适应。

风险提示

样本数据统计结果与真实情况可能存在偏差、基于个人理解的数据处理方法也可能存在偏差、业绩比较基准大规模更改等。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!