文 | 招商宏观张静静团队

核心观点

国内方面,1)关税冲击显现化:关税冲击令中游开工率均超季节性回落,美国汽车零部件关税政策实行后半钢胎开工率骤降;2)内需偏弱:五一期间传统家电、电影消费表现不佳,地产成交偏弱,或反映前期政策效果继续边际减弱,而507央行新一轮政策的提振效果尚有待观察;3)Q2经济增速大概率放缓,预计5-6月资金面仍宽松、类债资产仍有一定表现;4)中美会谈开启,印巴、俄乌局势缓和均是中国影响力上升的结果,中国在经济、科技、国际政治方面均更具备谈判的底气。因此,国内风险偏好理应不弱,人民币汇率将继续保持在7.10-7.30区间。

海外方面,1)5月美联储继续暂停降息、维持鹰派,Q2不降息已在市场预期内。2)贝森特表示7月4日左右将拿出“减税法案2.0”,中美关税会谈开启以及积极的财政态度或令美股、美元继续受到一定提振。

国内方面, 1)关税冲击显现化:五一假期后的高频数据显示,内需相关的投资链商品开工率保持稳定,但关税冲击令出口依赖度较高的中游主要工业品开工率普遍出现超季节性回落。其中,5月3日特朗普实行汽车零部件关税政策后,半钢胎开工率骤降至近三年来的最低水平。2)内需表现仍然偏弱:五一假期期间传统家电、电影消费表现不佳,地产成交持续处于偏弱状态,或反映前期政策效果继续边际减弱,507央行新一轮政策的提振效果还有待观察。3)预计5-6月出口大概率明显转弱,Q2经济增速大概率较Q1放缓,预计5-6月资金面仍宽松、类债资产仍有一定表现;4)当地时间5月10日上午中美经贸高层会谈在瑞士日内瓦开始举行。近期印巴宣称停火、俄罗斯提议5月15日恢复俄乌谈判均是中国影响力上升的结果,中国在经济、科技、国际政治方面均更具备谈判的底气。因此,国内风险偏好理应不弱,人民币汇率将继续保持在7.15-7.30区间。

海外方面, 1)5月美联储继续暂停降息,维持鹰派。降息必要条件是不确定性消除、关税通胀有更准确的预估,充分条件则是就业风险增加和通胀预期稳定,Q2不降息已在市场预期内。2)更值得关注的则是特朗普拟撤销拜登任内发布且本将在5月15日生效的《AI扩散框架》以及美国与中国正式就关税问题展开磋商。《AI扩散框架》将英伟达等公司的芯片出口目的地分为三个大类国家进行监管,意图进一步限制AI芯片和技术的出口,撤销该限制或有两重目的:一是提振美股信心;二是表达了美国寻求与中国等非美国家磋商关税等事宜的“诚意”。当然,不排除美国后续会以更严格的方式落地相关政策的可能性,但当前市场更谋求短期机会。3)贝森特表示7月4日左右将拿出“减税法案2.0”,中美关税会谈开启以及积极的财政态度或令美股、美元继续受到一定提振。

货币流动性跟踪( 5月5日——5月10日)

流动性复盘:

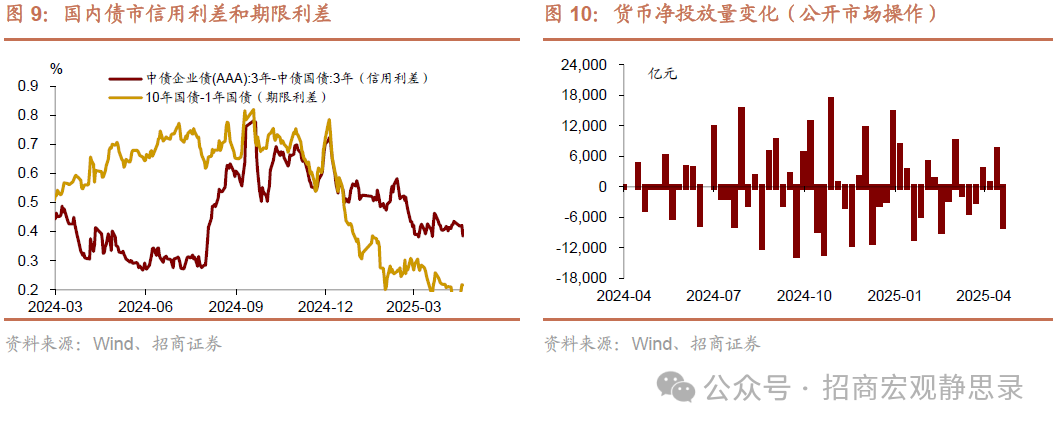

公开市场操作方面,本周公开市场操作净回笼7817亿,其中7天逆回购投放8361亿,到期16178亿,降准释放万亿流动性,降息后政策利率从1.5%降至1.4%。下周将有8361亿元逆回购到期,1250亿MLF到期,6453亿政府债净缴款,5939亿存单到期。

货币市场:

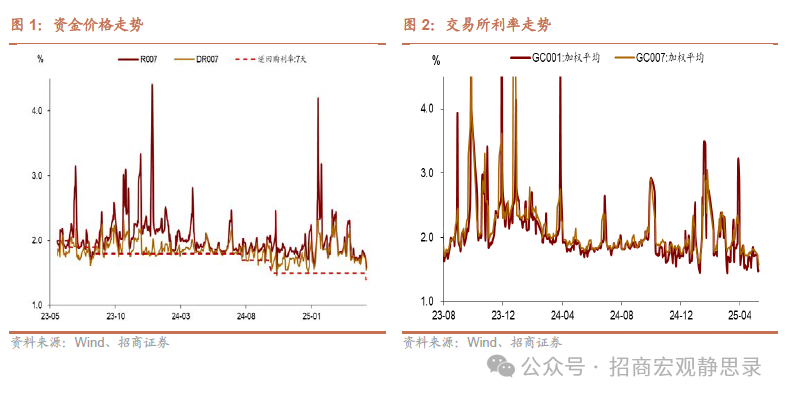

资金利率全面下行。本周DR001、R001、DR007、R007分别下行3.23bp、3.06bp、12.1bp、11.4bp至1.59%、1.64%、1.64%、1.67%。流动性分层现象不明显。 交易量方面,银行间质押式回购周均成交额68051亿元,比上周增加21356亿元。

政府债发行与缴款:

本周,政府债净缴款-123亿元。其中,国债发行3410亿元、到期1754亿元,地方债发行1055亿元、到期357亿元,国债净缴款-754亿元、地方债净缴款631亿元。

同业存单:

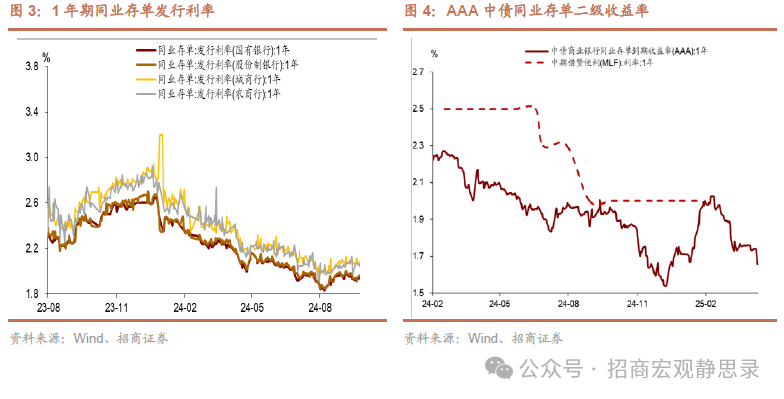

存单价格全面下行。一级市场上,1M、3M、6M、1Y(股份行)发行利率分别变动-5.8BP、-10.7BP、-7.1BP、-7.9BP至1.7%、1.7%、1.7%、1.7%。二级市场上,1M、3M、6M、9M、1Y存单收益率分别变动-7.02BP、-12.5BP、-9BP、-9.05BP、-7.5BP至1.57%、1.61%、1.64%、1.64%、1.66%。

大类资产表现跟踪( 5月5日——5月10日)

权益:

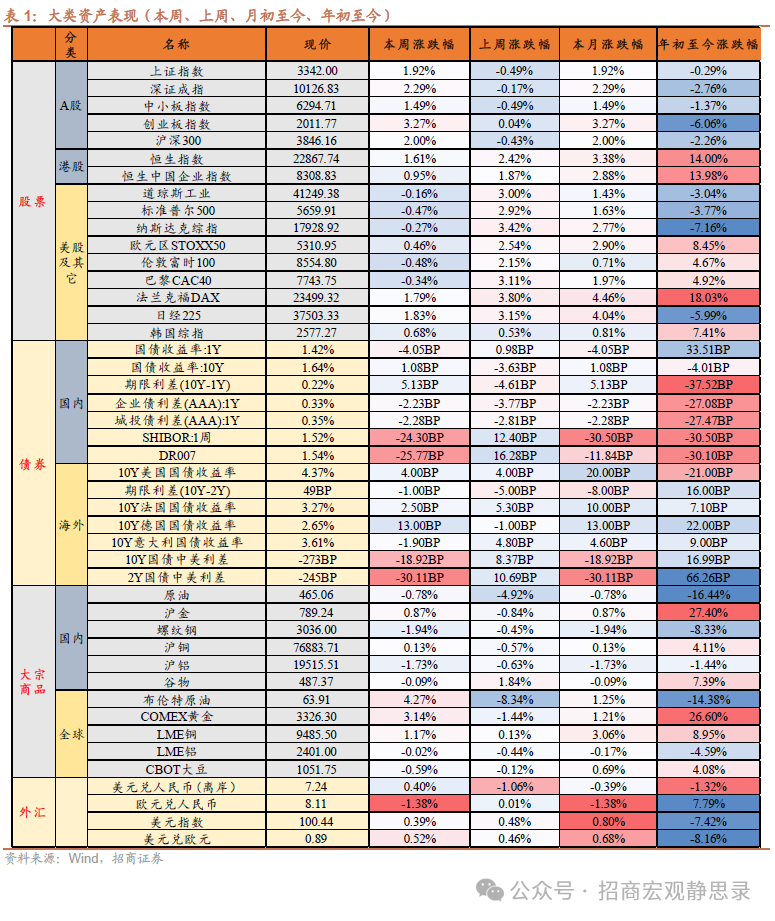

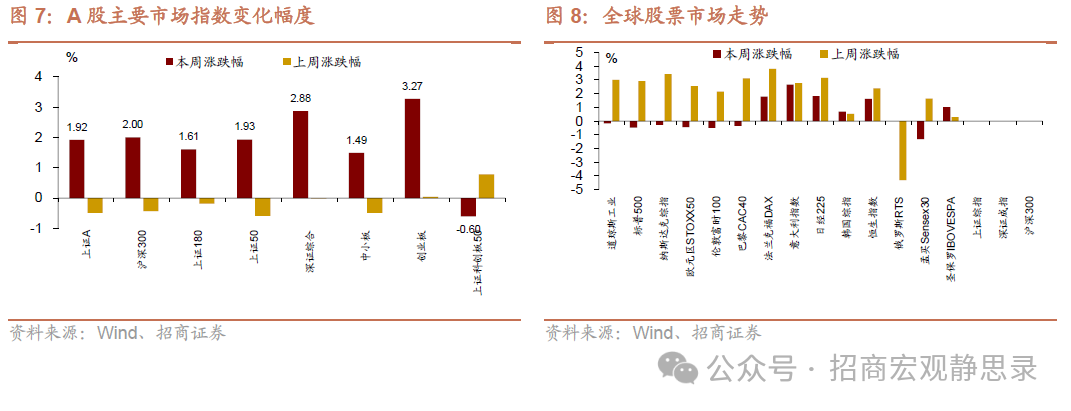

1)A股市场: 整体上涨。

2)港股市场: 整体上行。

3)美股和其他: 美股整体下跌、欧股小幅上涨。

债券:

1)国内: 长短端收益率走势分化。

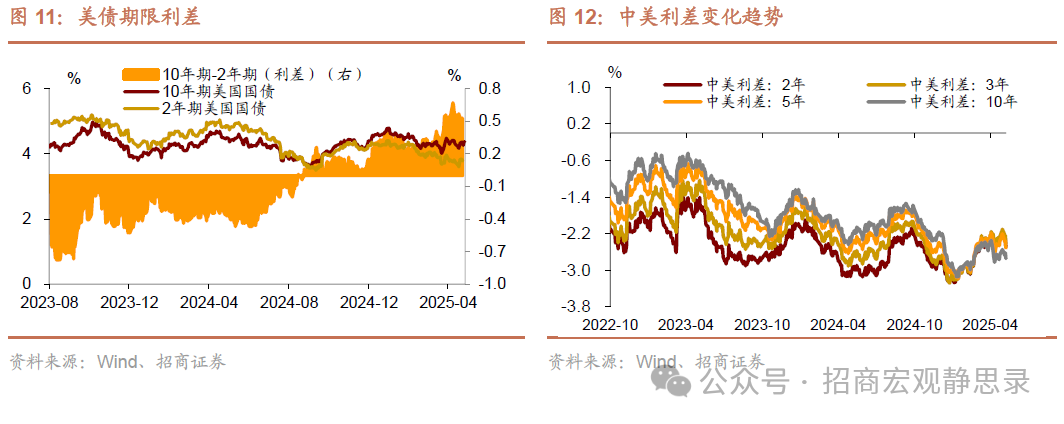

2)海外: 美国10债收益率上行、欧元区主要国家10债收益率普遍上行。

大宗:

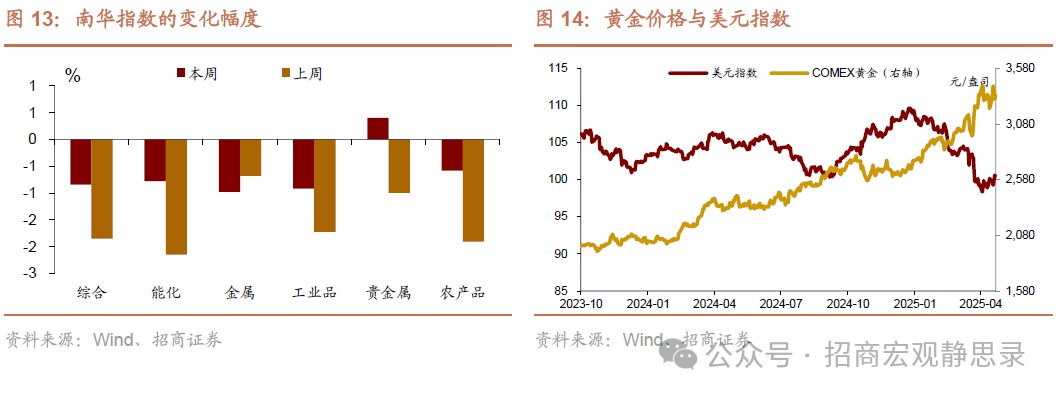

黄金价格、国际原油价格均上涨。

外汇:

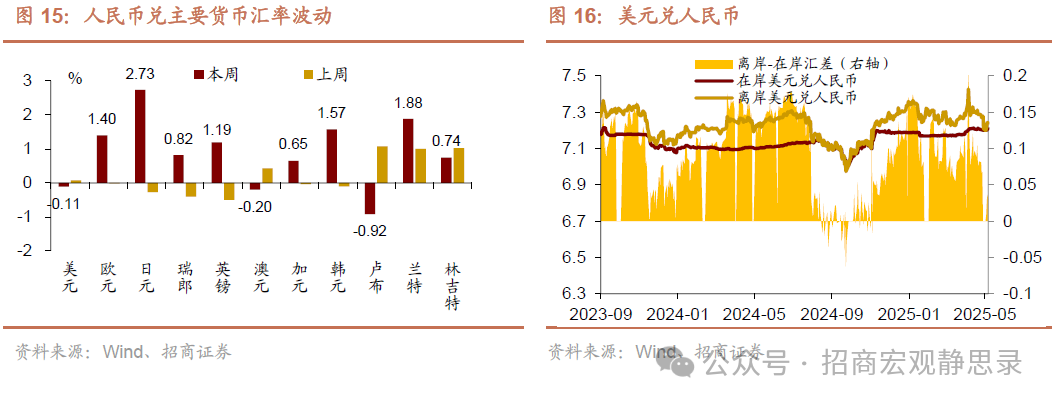

美元收涨、人民币汇率走弱。

正文

一、宏观周观点(5月11日)

国内方面,1)关税冲击显现化:五一假期后的高频数据显示,内需相关的投资链商品开工率保持稳定,但关税冲击令出口依赖度较高的中游主要工业品开工率普遍出现超季节性回落。其中,5月3日特朗普实行汽车零部件关税政策后,半钢胎开工率骤降至近三年来的最低水平。2)内需表现仍然偏弱:五一假期期间传统家电、电影消费表现不佳,地产成交持续处于偏弱状态,或反映前期政策效果继续边际减弱,507央行新一轮政策的提振效果还有待观察。3)预计5-6月出口大概率明显转弱,Q2经济增速大概率较Q1放缓,预计5-6月资金面仍宽松、类债资产仍有一定表现;4)当地时间5月10日上午中美经贸高层会谈在瑞士日内瓦开始举行 ,若美国以调降关税(即以当前145%额外关税为基础)作为谈判条件 ,则双方显然处在不平等的谈判基础之上,短期内将难有实质性进展。但近期印巴宣称停火 、俄罗斯提议5月15日恢复俄乌谈判 均是中国影响力上升的结果,中国在经济、科技、国际政治方面均更具备谈判的底气。因此,国内风险偏好理应不弱,人民币汇率将继续保持在7.15-7.3区间。

海外方面,1)5月美联储继续暂停降息,维持鹰派。降息必要条件是不确定性消除、关税通胀有更准确的预估,充分条件则是就业风险增加和通胀预期稳定,Q2不降息已在市场预期内。2)更值得关注的则是特朗普拟撤销拜登任内发布且本将在5月15日生效的《AI扩散框架》 以及美国与中国正式就关税问题展开磋商。《AI扩散框架》将英伟达等公司的芯片出口目的地分为三个大类国家进行监管,意图进一步限制AI芯片和技术的出口,撤销该限制或有两重目的:一是提振美股信心;二是表达了美国寻求与中国等非美国家磋商关税等事宜的“诚意”。当然,不排除美国后续会以更严格的方式落地相关政策的可能性,但当前市场更谋求短期机会。3)美国财政部长贝森特表示7月4日左右将拿出“减税法案2.0” ,中美关税会谈开启以及积极的财政态度或令美股、美元继续受到一定提振。

国内:

1) 5月7日,央行、国家金融监管总局与证监会就“一揽子金融政策支持稳市场稳预期”召开新闻发布会。会上,央行推出十项政策,证监会推出《推动公募基金高质量发展行动方案》。根据会议口径,此次推出的十项增量政策可分为三类:一是数量型政策,核心是降准,也包括结构性政策工具额度的增加;二是价格型政策,包括:政策利率、结构性政策利率、公积金利率等;三是结构性政策,重点是新设两项新工具。从中可见,此次推出的一揽子金融支持政策涵盖了货币政策工具箱内所有类型的政策工具。其中,价格型政策几乎涵盖了从政策利率到市场基准利率(LPR)在内的全部利率类型,覆盖面堪称近年之最。此次会议是在中美关税冲突的背景下推出的稳市场稳预期金融支持政策,于是中美关税下一步走势自然是判断后续增量政策规模与节奏的主线。从目前形势来看,5月-6月是重要的博弈窗口,而7月的政治局会议则将根据二季度的形势变化给出应对策略。从这个意义上来讲,我们认为此次货币政策宽松只是开始,而非结束。

2) 根据中国海关总署2025年5月9日公布的数据,按美元计价,4月出口3156.9亿美元,同比增长8.1%;进口2195.1亿美元,同比下降-0.2%。贸易顺差收窄,4月顺差达961.8亿美元,同比增长33.61%。整体上看4月出口增速回落,但表现仍有韧性,进口增速低位震荡。4月出口增速收录8.1%(前值12.4%),一是去年同期基数较低,2024年4月出口同比1.33%,二是提前出货应对关税,面对美国政府宣布对中国商品加征高达145%的关税,许多出口商选择在关税生效前加快出货,4月“抢出口”、“抢转口”现象仍然存在。三是市场多元化战略奏效,尽管对美出口同比下降,但对东盟、非洲、拉美等新兴市场的出口显著增长,有效抵消了对美出口下滑的影响。进口降幅明显收窄,内需修复仍不均衡。进口商品结构性分化明显,大宗商品价格下跌和部分农产品进口减少压制进口增速。铁矿砂、原油进口均出现“量升价跌”特征。此外,机电产品进口增长5.7%,一方面或反映国内制造业设备更新与技术改造需求回升,另一方面或意味着中国对美征收的关税同样存在“抢进口”现象;初级产品进口量缩减(大豆-14.6%、天然气-9.2%),显示内需修复尚不均衡。

3) 4月CPI同比-0.1%,基本与上月持平;环比0.1%,由降转涨,涨幅高于季节性。结构上来看,①受去年同期物价基数下沉影响,叠加需求回暖、假日因素共同作用,当月食品CPI同比降幅明显收窄,录得-0.2%,其中鲜果类贡献最大,CPI同比录得5.2%,与上月相比提高4.3个百分点。②3月下旬以来国际油价大幅下探传导至国内导致成品油价格出现较大幅度下调,对应 4月能源价格同比下降4.8%,降幅比上月扩大2.2个百分点。③扣除食品和能源价格的核心CPI同比与上月持平,依然录得0.5%,服务价格同比仍为0.3%,消费品价格同比由上月-0.4%小幅升至-0.3%,显示扩内需、促消费等一揽子政策效应正逐步显现。就目前来看,CPI同比依然处于历史低位,物价低迷的局面仍在延续。

4) 4月PPI同比-2.7%,环比录得-0.4%,同比降幅再度走阔。生产资料价格同比为-3.1%,跌幅较上月扩大0.3个百分点。采掘工业同比录得-9.4%,原材料加工业同比录得-3.6%,同比跌幅继续走扩,分行业的煤炭、石油开采及加工业的拖累最大。生活资料价格同比录得-1.6%,较上月再度滑落0.1个百分点。4月PPI增速再度收缩,一方面是受美国政府在全球范围内加征所谓“对等关税”冲击,叠加国内房地产市场持续调整影响,工业品内部需求偏弱;另一方面,国际输入性因素影响国内相关行业价格下行,特别是石油燃料类。

海外:

1)当地时间2025年5月7日,美联储召开议息会议,维持联邦基金目标利率区4.25%-4.50%不变,缩表节奏保持不变。总体来看,本次会议表态偏鹰,符合预期。鲍威尔用剔除抢进口后的GDP和目前接近充分就业状态证明当前经济表现本身就暗示鹰派立场,对于关税通胀,鲍威尔更倾向是一次性的,但如果关税持续大幅增加,关税对通胀的影响可能会更持久。考虑到2021年鲍威尔曾误判当时美国通胀是“暂时性的”,因此本轮美联储调整货币政策立场可能会更加谨慎。降息必要条件是不确定性消除,关税通胀有更准确的预估,充分条件则是就业风险增加和通胀预期稳定。鲍威尔在答记者问时指出等到6月才能对降息路径有所预估,已经暗示6月大概率不会降息。今年尤其是3月以来鲍威尔表态持续偏鹰,鲍威尔一方面肯定了当前经济仍然稳健,另一方面指出不确定性导致的通胀和失业率双高风险增加。在贸易谈判有进一步明确的结果之前,美联储的最优做法还是观望等待、数据依赖。本次议息会议略鹰派,但Q2不降息已在市场预期内,更值得关注的则是特朗普撤销了拜登任内发布且本将在5月15日生效的《AI扩散框架》以及贝森特寻求对华关税磋商。

2)德国经济活动指数下降,欧元区零售下滑。5月4日当周德国经济活动指数录得-0.2%,前值0.1%。欧元区3月零售销售环比-0.1%,为2024年10月以来新低。

二、 货币流动性跟踪周报(5月5日-5月10日)

流动性复盘

公开市场操作方面,本周公开市场操作净回笼7817亿,其中7天逆回购投放8361亿,到期16178亿,降准释放万亿流动性,降息后政策利率从1.5%降至1.4%。下周将有8361亿元逆回购到期,1250亿MLF到期,6453亿政府债净缴款,5939亿存单到期。

货币市场

资金利率全面下行。本周DR001、R001、DR007、R007分别下行3.23bp、3.06bp、12.1bp、11.4bp至1.59%、1.64%、1.64%、1.67%。流动性分层现象不明显:R001-DR001,R007-DR007分别为3.89BP(上周3.72BP)、3.46BP(上周2.8BP)。隔夜、7天利率周度均值分别较上周变动-2.88BP、-9.83BP至1.63%、1.72%。

交易量方面,银行间质押式回购周均成交额68051亿元,比上周增加21356亿元。其中,R001日均成交额58340亿元,平均占比85.8%;R007日均成交额8304亿元,平均占比12.2%。上交所质押式回购日均成交额23744亿元,较上周增加2770亿元。其中,GC001日均成交额20313亿元,平均占比86.1%;GC007日均成交额2276亿元,平均占比9.3%。

政府债发行与缴款

本周,政府债净缴款-123亿元。其中,国债发行3410亿元、到期1754亿元,地方债发行1055亿元、到期357亿元,国债净缴款-754亿元、地方债净缴款631亿元。

同业存单

存单价格全面下行。一级市场上,1M、3M、6M、1Y(股份行)发行利率分别变动-5.8BP、-10.7BP、-7.1BP、-7.9BP至1.7%、1.7%、1.7%、1.7%。二级市场上,1M、3M、6M、9M、1Y存单收益率分别变动-7.02BP、-12.5BP、-9BP、-9.05BP、-7.5BP至1.57%、1.61%、1.64%、1.64%、1.66%;各等级存单收益率下行,AAA、AA+、AA等级1年期存单收益率分别变动-7.5BP、-7.5BP、-5.5BP至1.66%、1.71%、1.79%。

汇率变动

本周,美元指数小幅反弹,人民币兑美元汇率波动不大。以周均值计,人民币中间价较上周贬值17基点至7.2045,即期汇率升值0.49%至7.2374,离岸人民币升值0.58%至7.2330。

三、大类资产总体回顾(5月5日-5月10日)

权益:

1)A股市场: 整体上涨。

2)港股市场: 整体上行。

3)美股和其他: 美股整体下跌、欧股小幅上涨。

债券:

1)国内: 长短端收益率走势分化。

2)海外: 美国10债收益率上行、欧元区主要国家10债收益率普遍上行。

大宗:

黄金价格、国际原油价格均上涨。

外汇:

美元收涨、人民币汇率走弱。

四、下周重点数据和事件展望

风险提示

国内政策落实力度超预期;海外经济衰退超预期。

以上内 容来自于2025年5月11日的《谈判的底气——宏观与大类资产周报 》报告, 详细内容请参考研究报告。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!