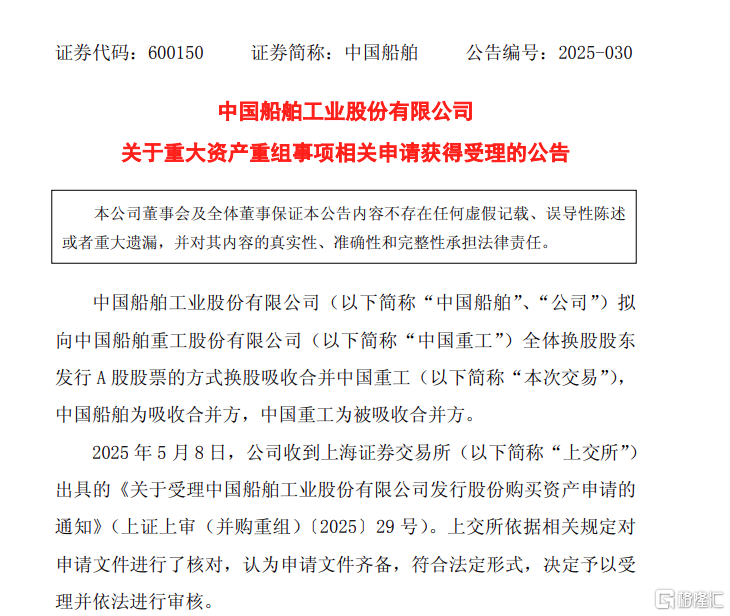

千亿级“中国神船”启航,中国船舶吸并中国重工获交易所受理

5月8日晚间,中国船舶(600150)与中国重工(601989)双双公告,上海证券交易所正式受理中国船舶换股吸收合并中国重工的申请。

这场交易金额高达1151.5亿元的“A股十年最大合并案”,标志着“南北船”整合迈入实质阶段,也折射出央企专业化整合的加速深化。

截至5月8日收盘,中国船舶市值1348亿元,中国重工市值989.6亿元。

迎新进展

回溯此次交易的历程,2024年9月2日晚间,中国船舶和中国重工公告称,两家公司正在筹划换股吸收合并事宜,并在2024年9月18日晚间发布了交易预案。

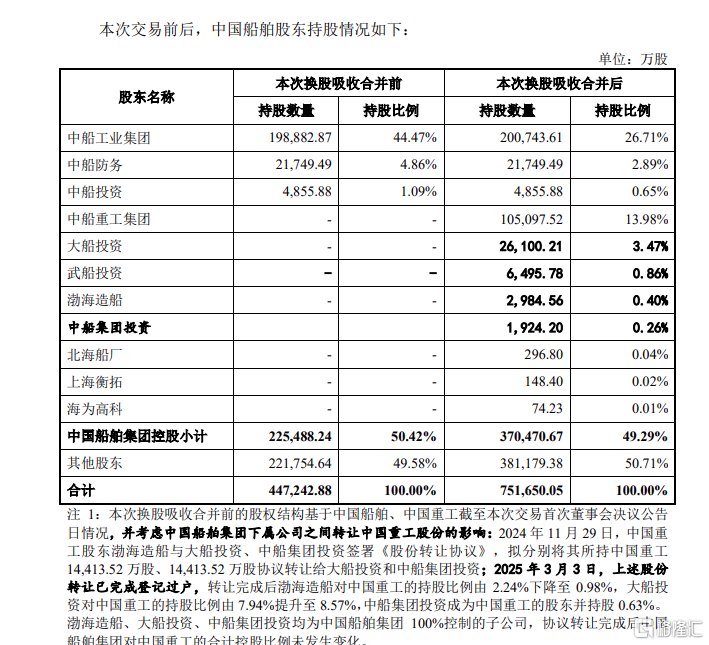

根据最新披露的合并方案,中国船舶拟以每1股中国重工股票换0.1335股中国船舶股票的比例进行吸收合并。调整后的换股价格分别为中国船舶37.59元/股、中国重工5.032元/股,中国船舶将发行约30.44亿股新股,合并后总股本达75.16亿股。

交易完成后,中国重工将终止上市,存续公司总资产突破4000亿元,2024年合并营收达1340亿元,净利润49.25亿元,稳居全球造船业榜首。

这一整合不仅彻底解决两家公司长期存在的同业竞争问题,更将形成覆盖舰船研发设计、核心配套、总装建造的完整产业链。合并后的新公司全球市场份额预计超20%,在LNG船、超大型集装箱船等高附加值船型领域的技术优势和定价权将显著增强。

合并进程的加速,与行业周期和政策红利的双重驱动密不可分。当前全球造船业正处于新一轮上行周期,克拉克森数据显示,2025年一季度新船价格指数较2020年低点反弹近50%。

中国船舶2024年净利润同比增长22.21%至36.14亿元,手持订单金额高达2169亿元;中国重工净利润同比激增266.6%至13.11亿元,两家公司2025年一季度净利润增速更分别达到181%和282%,印证行业高景气度。

政策层面,国资委“突出主责主业”的改革要求,与海洋强国战略形成共振。合并后的新公司研发投入将超百亿元,重点攻关智能船舶、深海装备等前沿领域,目标直指全球船舶工业的制高点。

央企整合进入2.0时代

这场千亿级整合的背后,是央企改革从“物理合并”向“化学反应”深化的缩影。

自2019年“南北船”集团重组成立中国船舶集团以来,此次上市平台合并被视为资产梳理的“关键一跃”。存续公司49.29%股权由中国船舶集团控制,既保持战略定力,又通过市场化机制激发活力。

值得关注的是,方案中创新的“动态换股机制”成为亮点。根据2024年利润分配调整换股比例,从初始的1:0.1335微调至1:0.1339,体现对中小股东权益的精细考量。而现金选择权的设置中,中国船舶30.24元/股、中国重工4.04元/股的保底价格虽曾引发股价波动,但随着市场回暖,截至5月8日两家公司合计市值达2337亿元,较预案发布时上涨11%。

从更宏观视角看,此次合并延续了近年来央企“分层整合”的战略路径。2024年以来,已有近20家上市公司参与央企重组,交易规模同比翻番,航空工业成飞集团注资中航电测、国泰君安拟合并海通证券等案例接连落地。与十年前“南北车合并”催生中国中车的逻辑一脉相承,当前改革更强调专业化整合与价值创造。

分析指出,中国船舶与中国重工的合并,既是对外应对全球产业链重构的必然选择。2024年中国造船业承接全球57%的新订单,但面临韩国技术追赶和欧美“301调查”压制的双重挑战;更是对内突破发展瓶颈的关键举措,通过消除内耗、集中资源,在绿色船舶、智能制造等新赛道构建护城河。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!