文 | 招商宏观张静静团队

核心观点

国内方面,4月中下旬港口和运价高频数据显示国内继续“抢出口”,但内需表现较Q1有所承压,线下消费、地产数据显示前期政策的拉动效应边际减弱,水泥开工率、钢材需求的变化与政府债发行节奏的放缓也显示投资增速或有回落。4月政治局会议提出“四稳”目标,但预计Q2博弈期结束后才会出台更为聚焦的政策。

海外方面,尽管在90天关税豁免期内美国仍会从中国以外国家和地区进行“抢进口”,美国库存周期大概率已向主动去库存阶段逐步切换。此前关税极限施压后又峰回路转符合特朗普“胡萝卜加大棒”式的谈判策略,而近期美国与日韩谈判仍有失利,表明关税战博弈期或将被拉长。但预计Q2特朗普施政重点仍将兼顾新版减税法案和金融去监管化等积极内政,因此关税博弈期被拉长对市场的冲击应当有限。

资产方面,5-6月国内债券市场继续看多,国内权益市场中哑铃型策略将继续占优,人民币汇率在7.15-7.35震荡概率偏高。同时仍维持Q2期间美股收敛跌势、美元反弹的判断。

国内方面,1)4月中下旬国内继续“抢出口”。近期出口运价企稳,上周港口集装箱吞吐量反弹至年内高位、港口货物吞吐量也反弹至2024年同期上方,总体而言,4月出口增速回落幅度或有限。2)但内需表现较Q1有所承压。4月汽车、家电、电影消费数据明显弱于Q1,30大中城市商品房成交也持续低于24年同期,或表明前期消费和地产增量政策的拉动效应或在边际减弱;此外,上游水泥开工率、钢材需求的变化与政府债发行节奏的放缓也显示投资增速或有回落。3)4月25日召开的政治局会议提出“稳就业、稳企业、稳市场、稳预期”的“四稳”目标,但预计Q2博弈期结束后才会出台更为聚焦重点领域的增量政策。

海外方面,1)尽管在90天关税豁免期内美国仍会从中国以外国家和地区进行“抢进口”,但总体而言,美国库存周期大概率已向主动去库存阶段逐步切换。2月美国销售总额同比增速3.55%,前值3.62%;2月库存总额同比增速2.09%,前值2.29%。2)此前关税极限施压后又峰回路转符合特朗普“胡萝卜加大棒”式的谈判策略,而近期美国与日韩谈判仍有失利,表明关税战博弈期或将被拉长,但也符合美国对特朗普任期的定位(作为康波周期萧条期避免G2陷入“修昔底德陷阱”的过渡角色)。往后看,预计Q2特朗普施政重点也会兼顾新版减税法案和金融去监管化等积极内政,因此关税博弈期被拉长对市场的冲击应当有限。

资产方面,5-6月国内债券市场继续看多,国内权益市场中哑铃型策略将继续占优。此外,尽管Q2出口压力仍将有所增加、但国内政策端尚不急于展开大规模应对,同时由于特朗普对华态度缓和,从逆周期因子和掉期溢价看央行稳汇率压力并不大,人民币汇率在7.15-7.35震荡概率偏高。海外方面仍维持Q2期间美股收敛跌势、美元反弹的判断。

货币流动性跟踪( 4月21日——4月25日)

流动性复盘:

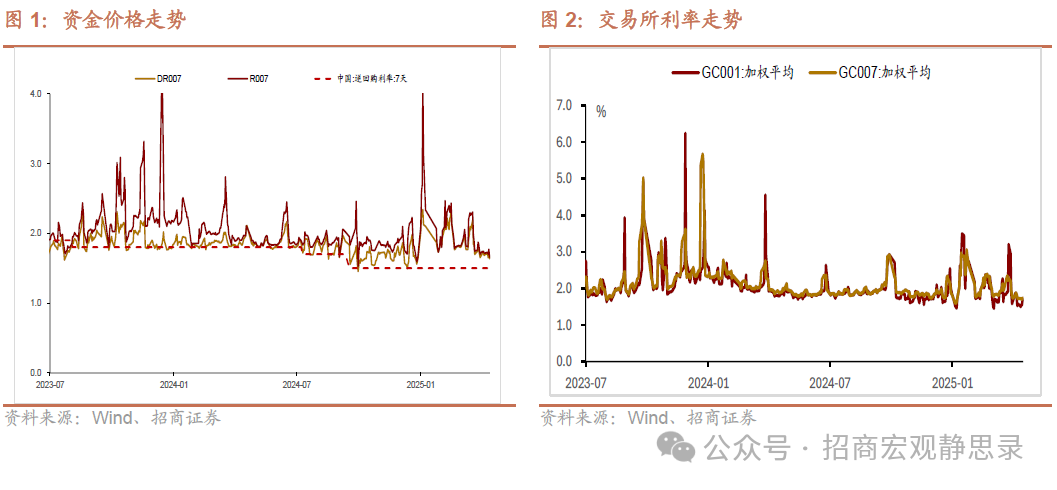

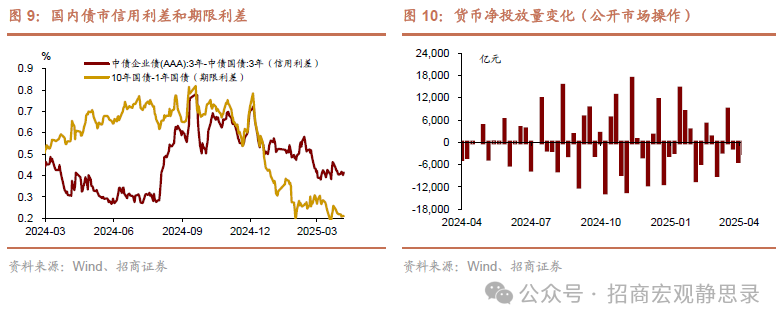

本周资金面在央行OMO净投放的影响下价格整体走低。扰动因素方面,本周政府债净缴款在经历上周发行潮之后规模仅为249亿元,且四月税期一般扰动有限。7天资金利率虽在跨月资金拆借第一天(周四)大幅上行,但因次日央行超预期投放6000亿元MLF,资金价格全数收跌,且流动性分层现象不明显。

货币市场:

资金利率继续下行,整体维持宽松。本周DR001、R001、DR007、R007波动降低,其中DR001下行14.2BP至1.58%,R001下行15.33BP至1.58%,DR007下行7.22BP至1.63%,R007下行6.75BP 至1.66%。

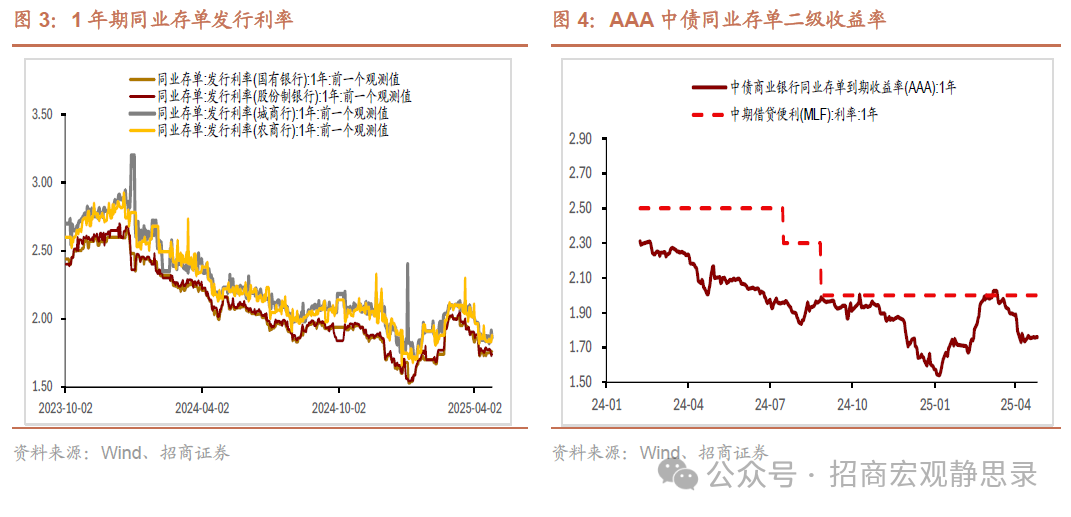

交易量方面,银行间质押式回购周均成交额63,351 亿元,比上周增加98.31亿元。

政府债发行与缴款:

本周,政府债发行6757.82亿元,其中国债发行4846.6亿元、地方债发行1911.22亿元。国债净缴款-268.3亿元、地方债净缴款517.0037亿元,政府债净缴款合计248.7037亿元,显著低于前一周的7978亿元。

同业存单:

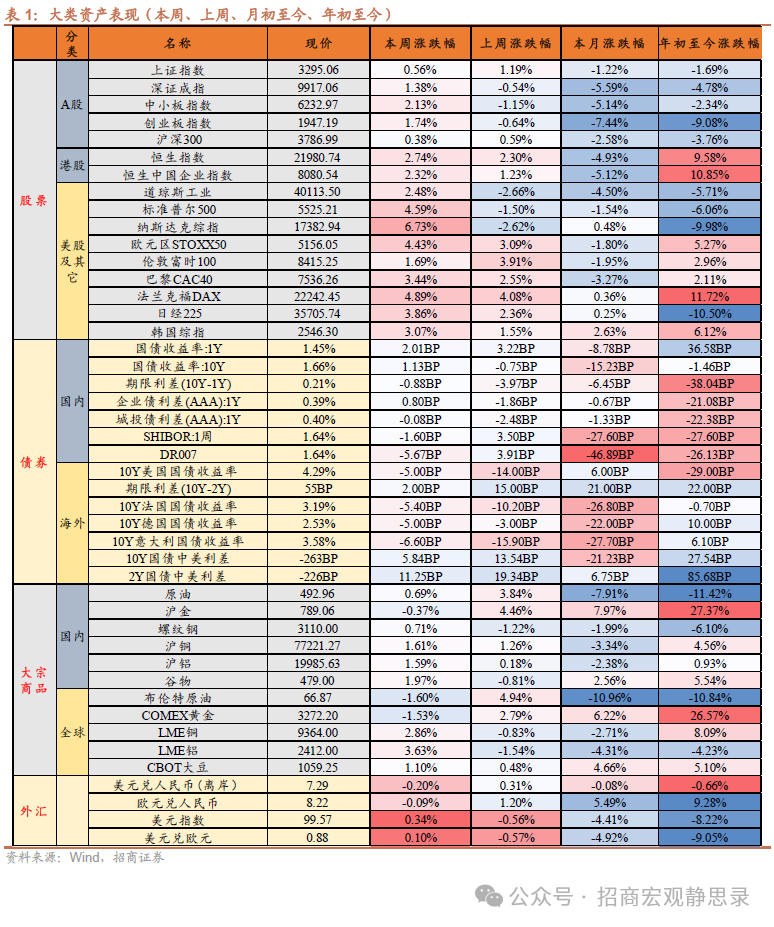

存单收益率变动期限分化,主体利差收窄。

大类资产表现跟踪( 4月21日——4月25日)

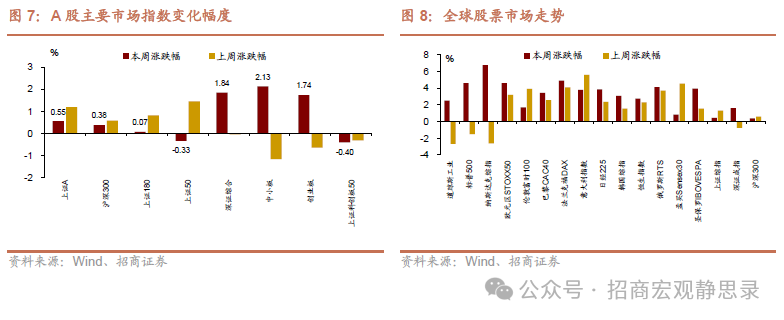

权益:

1)A股市场: 震荡上行。

2)港股市场: 整体上行。

3)美股和其他: 美股和欧股上涨。

债券:

1)国内: 长端和短端收益率上行。

2)海外: 美国10债收益率、欧元区主要国家10债收益率下行。

大宗:

国际原油价格和黄金价格均下跌。

外汇:

美元收涨、人民币汇率震荡走强。

正文

一、宏观周观点(4月27日)

国内方面,1)4月中下旬国内继续“抢出口”。近期出口运价企稳,上周港口集装箱吞吐量反弹至年内高位、港口货物吞吐量也反弹至2024年同期上方,总体而言,4月出口增速回落幅度或有限。2)但内需表现较Q1有所承压。4月汽车、家电、电影消费数据明显弱于Q1,30大中城市商品房成交也持续低于24年同期,或表明前期消费和地产增量政策的拉动效应或在边际减弱;此外,上游水泥开工率、钢材需求的变化与政府债发行节奏的放缓也显示投资增速或有回落。3)4月25日召开的政治局会议提出“稳就业、稳企业、稳市场、稳预期”的“四稳”目标,但预计Q2博弈期结束后才会出台更为聚焦重点领域的增量政策。

海外方面,1)尽管在90天关税豁免期内美国仍会从中国以外国家和地区进行“抢进口”,但总体而言,美国库存周期大概率已向主动去库存阶段逐步切换。2月美国销售总额同比增速3.55%,前值3.62%;2月库存总额同比增速2.09%,前值2.29%。2)此前关税极限施压后又峰回路转符合特朗普“胡萝卜加大棒”式的谈判策略,而近期美国与日韩谈判仍有失利,表明关税战博弈期或将被拉长,但也符合美国对特朗普任期的定位(作为康波周期萧条期避免G2陷入“修昔底德陷阱”的过渡角色)。往后看,预计Q2特朗普施政重点也会兼顾新版减税法案和金融去监管化等积极内政,因此关税博弈期被拉长对市场的冲击应当有限。

资产方面,5-6月国内债券市场继续看多,国内权益市场中哑铃型策略将继续占优。此外,尽管Q2出口压力仍将有所增加、但国内政策端尚不急于展开大规模应对,同时由于特朗普对华态度缓和,从逆周期因子和掉期溢价看央行稳汇率压力并不大,人民币汇率在7.15-7.35震荡概率偏高。海外方面仍维持Q2期间美股收敛跌势、美元反弹的判断。

国内:

1) 中共中央政治局4月25日召开会议,分析研究当前经济形势和经济工作。中共中央总书记习近平主持会议。一如去年926政治局会议,时隔半年,这次政治局会议再次专题分析研究当前经济形势和经济工作,凸显了外部冲击影响加大不利于去年增量政策良好效果的巩固。宏观政策用好用全的急迫性上升。这次会议明确要求“加紧实施更加积极有为的宏观政策,用好用足更加积极的财政政策和适度宽松的货币政策”。下一阶段需求端政策将继续围绕消费做文章,服务消费将得到专项再贷款的资金支持。值得注意的是,这次政治局会议新闻通稿中较为罕见没有提及投资。防风险对房地产和资本市场有新要求。房地产市场要求“有力有序推进城中村和危旧房改造”和“加大高品质住房供给”,这可能有助于边际上改善房地产投资形势。在稳定的基础上进一步要求活跃资本市场,这可能有助于稳定A股日均成交金额。上述措施的目标是稳就业、稳企业、稳市场、稳预期。外部冲击下,稳就业的重要性显著提高。

海外:

1)上周美国经济活动指数上升,日用品零售同比维持高位。①美国地产:房地产量价齐升。4月19日当周全美在售楼盘价格中位数同比0.6%,前值0.0%;同期在售楼盘数量同比30.0%,前值31.2%。②美国就业:初请上升、续请下降。4月18日当周美国初请失业金人数升至22.2万人,前值21.6万人;4月11日当周续请失业金人数降至184.1万人,前值187.8万人。③上周粗钢产量下降,产能利用率下降;原油产量下降,产能利用率上升。4月18日当周美国粗钢产能利用率降至74.9%,前值75.2%;炼油厂产能利用率升至88.1%,前值86.3%。

2)德国经济活动指数下降,欧元区通胀回落趋势明显。4月20日当周德国经济活动指数录得-0.2%,前值0.1%。欧元区3月CPI同比2.2%,预期2.2%,前值2.3%;欧元区3月核心CPI同比2.4%,预期2.5%,前值2.6%。

二、 货币流动性跟踪周报(4月21日-4月25日)

流动性复盘

本周资金面在央行OMO净投放的影响下价格整体走低。扰动因素方面,本周政府债净缴款在经历上周发行潮之后规模仅为249亿元,且四月税期一般扰动有限。7天资金利率虽在跨月资金拆借第一天(周四)大幅上行,但因次日央行超预期投放6000亿元MLF,资金价格全数收跌,且流动性分层现象不明显。

央行投放方面,本周公开市场全口径净投放7740亿元。其中,7天逆回购投放8,820亿元,到期8,080亿元,MLF投放6,000亿元,外有1000亿元国库现金定存投放。下周公开市场操作到期5,045亿元。

货币市场

资金利率继续下行,整体维持宽松。本周DR001、R001、DR007、R007波动降低,其中DR001下行14.2BP至1.58%,R001下行15.33BP至1.58%,DR007下行7.22BP至1.63%,R007下行6.75BP 至1.66%。流动性分层现象小幅扩大:R001-DR001,R007-DR007平均分别为1.91BP(上周1.9BP)、3.20BP(上周2.64BP)。SHIBOR隔夜利率、7天利率均呈下行态势,周均值分别较上周变动-2.38BP、-0.80BP至1.646%、1.664%。

交易量方面,银行间质押式回购周均成交额63,351 亿元,比上周增加98.31亿元。其中,R001 周均成交额47,488 亿元,平均占比74.96%;R007 周均成交额11,626亿元,平均占比18.35%。上交所质押式回购日均成交额20921亿元,较上周增加291亿元。其中,GC001日均成交额19109亿元,平均占比91.33%;GC007日均成交额1812亿元,平均占比8.66%。

政府债发行与缴款

本周,政府债发行6757.82亿元,其中国债发行4846.6亿元、地方债发行1911.22亿元。国债净缴款-268.3亿元、地方债净缴款517.0037亿元,政府债净缴款合计248.7037亿元,显著低于前一周的7978亿元。

同业存单

存单收益率变动期限分化,主体利差收窄。一级市场上,1M、3M、6M周均发行利率分别变动+0.96BP、+0.01BP、-0.41BP至1.78%、1.80%、1.81%。二级市场上,1M、3M、6M、9M、1Y 存单收益率周均值分别变动-0.88BP、-0.26BP、0BP、+0.06BP、+0.02BP 至 1.71%、1.75%、1.75%、1.76%、1.76%;各等级存单收益率多数下行,其中AAA、AA+、AA 等级 1 年期存单收益率分别变动+0.02BP、-1.28BP、-2.47BP 至 1.76%、1.81%、1.88%。

汇率变动

本周,美元指数小幅回升,人民币兑美元汇率继续升值。以周均值计,人民币中间价较上周升值0.02%至7.2082,离岸人民币升值0.22%至7.3094。

三、大类资产总体回顾(4月21日-4月25日)

权益:

1)A股市场: 震荡上行。

2)港股市场: 整体上行。

3)美股和其他: 美股和欧股上涨。

债券:

1)国内: 长端和短端收益率上行。

2)海外: 美国10债收益率、欧元区主要国家10债收益率下行。

大宗:

国际原油价格和黄金价格均下跌。

外汇:

美元收涨、人民币汇率震荡走强。

四、下周重点数据和事件展望

风险提示

国内政策落实力度超预期;海外经济衰退超预期。

以上内 容来自于2025年4月27日的《博弈战被拉长——宏观与大类资产周报 》报告, 详细内容请参考研究报告。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!