文:华创证券研究所副所长 、首席宏观分析师 张瑜

联系人:夏雪

核心观点

美国滥施关税,特朗普反复无常,关税细节变化较大,本文系统梳理截至4月14日的关税情况。1、首先,整体来看,综合考虑各类关税的豁免等因素,今年以来加征的关税大致提高美国整体进口关税率约22.3个百分点,达到24.6%。2、今年以来特朗普已经加征的有四类:1)芬太尼和非法移民税,针对中、墨、加;2)钢铝及其衍生品关税;3)汽车和零部件(零部件5月3日生效);4)互惠对等关税。提出要加征的有一类:关键行业税,包括半导体、铜、木材、药品等。3、作为一名美国进口商(或中国出口商),其进口(或出口)各类商品面临的关税情况及主要进口来源进口规模如图表2(或图表4)所示,详见正文。

报告摘要

一、美国今年以来加征关税细节全扫描

进入4月,两周不到的时间,美国关税“瞬息万变”。本报告旨在系统整理今年以来美国加征关税情况,分别站在美国进口商和中国出口商视角,阐述不同行业面临的具体关税如何。

首先,整体而言,综合考虑各类关税的豁免等因素,今年以来加征的关税大致提高美国整体进口关税率约22.3个百分点,达到24.6%。具体而言,特朗普已经加征或者提出要加征的关税大概有五大类(详见图1)

(一)如果是一名美国进口商……

对于一名美国进口商来说,大体有7类(汽车和零部件、钢铝和衍生品、铜、木材、药品、半导体和电子产品、其他豁免商品)商品可豁免于互惠对等关税,约占美国总进口的50%,但除了“其他豁免商品”外的6个品类,前2个已经加征了25%的232条款关税,后4个则正在调查中、可能将要加征232关税。

具体而言,我们分别列举美国从中国/加拿大和墨西哥/其他地区进口9大类商品的关税率水平,按照“2024年有效税率”+“今年加征税率”计算,详细过程见正文及图表2-3。未来可能加征232关税的暂不标注。

1、汽车(占美国总进口8%):从中国进口关税(占美国汽车总进口约1%)72.1%,从墨、加进口关税(占约45%)<50.2%,从其他地区进口关税(占约54%)26.9%。

2、汽车零部件(占美国总进口11%):从中国进口关税(占美国汽车零部件总进口约19%)52.7%,从墨、加进口关税(占比41%)<50.4%,从其他地区进口关税(占比40%)26.2%。

3、钢铝和衍生品(占美国总进口6%):从中国进口关税(占美国钢铝总进口约19%)<62.2%。从墨加进口关税(占比33%)<50.3%。从其他地区进口关税(占比48%)<27.3%

4、铜(占美国总进口1%):从中国进口关税(占美国铜总进口约3%)44.2%。从墨加进口关税(占比29%)<25%。从其他地区进口关税(占比68%)=0.5%。

5、木材及其衍生品(占美国总进口1%):从中国进口关税(占美国木材及衍生品总进口9%)28%。从墨加进口关税(占比51%)<25%。从其他地区进口(占比40%)=0.9%。

6、药品(占美国总进口6%):从中国进口(占美国药品总进口约3%)关税20%。从墨加进口(占比3%)<25%。从其他地区进口(占比94%)为0%。

7、半导体和电子产品(占美国总进口12%):从中国进口(占美国半导体和电子产品总进口约26%)为21.8%。从墨加进口(占比17%)<25%。从其他地区进口(占比57%)=0%。

8、其他豁免于互惠对等关税的商品(某些关键矿物、能源和能源材料等,占美国总进口11%):从中国进口(占美国该类商品总进口约3%)关税29.9%。从墨加进口(占比约45%)<25.1%。从其他地区进口(占比约52%)=0.5%。

9、其余未列明商品(占美国总进口50%):从中国进口(占美国这些商品总进口约16%)关税为157.8%。从墨加进口(占比约25%)<25.2%。从其他地区进口(占比60%)关税为12.1%。

(二)如果是一名中国出口商……

主要是观察各品类面临美国加征关税的敞口情况。总的来看,当前面临100%以上关税的约占中国对美总出口的69.2%,占中国总出口约为10.2%。面临40%-60%关税的约占中国对美总出口为26.1%,占中国总出口约为3.8%。面临20%-30%关税的大约占中国对美总出口约为4.7%,占中国总出口约为0.7%。

1、汽车,中国出口美国面临关税为72.1%,占中国对美国总出口约0.5%,对美国出口占中国汽车总出口约2.7%。

2、汽车零部件,中国出口美国面临关税约为52.7%(5月3日起),占中国对美总出口约为15.5%,对美国出口占中国汽车零部件总出口约为20.9%。

3、钢铝和衍生品,中国出口美国面临关税率或略小于62.2%,占中国对美总出口约为11.1%,对美国出口占中国钢铝和衍生品总出口约12.7%。

4、铜,中国出口美国面临关税率当下为44.2%,未来可能加征232关税。占中国对美国总出口约为0.2%,对美国出口约占中国铜总出口的6.2%。

5、木材及衍生品。中国出口美国当前面临关税率约为8%,未来可能加征232关税,占中国对美国总出口约为0.3%,对美国出口约占中国木材及衍生品总出口的14.2%。

6、药品,中国出口美国当前面临关税率约20%,未来可能被加征232关税。占中国对美国总出口约为0.4%,对美国出口约占中国药品总出口的19.4%。

7、半导体和电子产品,中国出口美国当前面临关税率约为21.8%,未来可能有232关税,占中国对美国总出口约为18.4%,对美国出口约占中国半导体和电子产品总出口的16%。

8、豁免于互惠对等关税的其他商品,中国出口美国面临关税率约为29.9%,占中国对美国总出口的2.3%,对美国出口约占中国该类商品总出口的6.4%。

9、其余未列明商品,中国出口面临关税率为157.8%,占中国对美国总出口约为69.2%,对美国出口约占该类商品中国总出口的16.5%。

二、海外重要数据回顾及高频数据跟踪。详见正文

风险提示:关税政策变化快;仍在调查中的铜等商品涉及的具体编码要以正式行政令为准,本文仅为推测

报告目录

报告正文

一、美国今年以来加征关税细节全扫描

进入4月,两周不到的时间,美国关税“瞬息万变”,特别是互惠对等关税的加征,包括加征税率、豁免清单等若干细节的调整,信息较为繁杂混乱。本报告旨在系统整理今年以来美国加征关税情况,分别站在中国出口商视角和美国进口商视角,阐述不同行业面临的具体关税如何。

首先,整体而言,今年以来,综合考虑各类关税的豁免等因素,今年以来加征的关税大致提高美国整体进口关税率约22.3个百分点,达到24.6%。具体而言,特朗普已经加征或者提出要加征的关税大概有五大类:

第一类是芬太尼和非法移民关税,针对中国、墨西哥、加拿大,2-3月已经陆续生效。税率方面,对中国加征10%+10%,对墨西哥、加拿大加征25%,但USMCA覆盖部分可豁免,且能源和钾肥适用关税为10%(而非25%)。

第二类是钢铝及其衍生品25%关税,本身在特朗普第一任期已经依据232条款加征过关税,但今年将措施升级(如,铝关税由10%提高到25%,2018-19年实施的豁免安排全部终止,扩大衍生品加征范围)。

第三类是汽车和零部件25%关税。其中,整车关税于4月3日生效,零部件关税于5月3日生效。

第四类是互惠对等关税,针对所有贸易伙伴(除墨西哥、加拿大以外),普征关税,不与232条款关税叠加。该关税是近期反复变化最多的类别,截至4月13日最新版本是对中国加征125%+对其他国家加征10%。

第五类是面临潜在加征风险的关键行业关税,这些既包括美国商务部已经发动232调查但还未出具调查报告的铜、木材及其衍生品,也包括特朗普从竞选时期到现在多次提到的半导体、药品等关键商品关税。

(一)如果是一名美国进口商……

对于一名美国进口商来说,大体有7类(汽车和零部件、钢铝和衍生品、铜、木材、药品、半导体和电子产品、其他豁免商品)商品可豁免于互惠对等关税,约占美国总进口的50%,但除了“其他豁免商品”外的6个品类,前2个已经加征了25%的232条款关税,后4个则正在调查中、可能将要加征232关税。

具体而言,我们分别列举美国从中国/加拿大和墨西哥/其他地区进口9大类商品的关税率水平,按照“2024年有效税率”+“今年加征税率”计算:

1、汽车:1)从中国进口关税(占美国汽车总进口约1%)=27.1%+20%(芬太尼关税)+25%(汽车税)=72.1%。

2)从墨、加进口关税(占美国汽车总进口约45%)=0.2%+25%(汽车税,符合USMCA的美国成分可豁免)+25%(芬太尼和非法移民税,部分豁免)<50.2%

3)从其他地区进口关税(占美国汽车总进口约54%)=1.9%+25%(汽车税)=26.9%。

2、汽车零部件:1)从中国进口关税(占美国汽车零部件总进口约19%)=7.7%+20%(芬太尼)+25%(零部件税,5月3日生效)=52.7%。

2)从墨、加进口关税(占比41%)=0.4%+25%(零部件税,5月3日生效,符合USMCA可豁免)+25%(芬太尼和非法移民税,部分豁免)<50.4%。

3)从其他地区进口关税(占比40%)=1.2%+25%(零部件税,5月3日生效)=26.2%。

3、钢铝和衍生品:1)从中国进口关税(占美国钢铝总进口约19%)=17.2%+20%(芬太尼)+25%(钢铝税,并非完全新增,主要是铝税率由10%提高到25%,以及钢铝衍生品扩围的部分)<62.2%。

2)从墨加进口关税(占比33%)=0.3%+25%(钢铝税,并非完全新增,主要是铝税率由10%提高到25%,以及钢铝衍生品扩围的部分)+25%(芬太尼和非法移民税,部分豁免)<50.3%

3)从其他地区进口关税(占比48%)=2.3%+25%(钢铝税,并非完全新增,主要是铝税率由10%提高到25%,以及钢铝衍生品扩围的部分)<27.3%

4、铜:1)从中国进口关税(占美国铜总进口约3%)=24.2%+20%(芬太尼)=44.2%+未来可能有232关税。

2)从墨加进口关税(占比29%)=0.03%+25%(芬太尼和非法移民税,部分豁免)<25%+未来可能有232关税。

3)从其他地区进口关税(占比68%)=0.5%+未来可能有232关税。

5、木材及其衍生品:1)从中国进口关税(占美国木材及衍生品总进口9%)=8%+20%(芬太尼)=28%+未来可能有232关税。

2)从墨加进口关税(占比51%)=0%+25%(芬太尼和非法移民税,部分豁免)<25%+未来可能有232关税。

3)从其他地区进口(占比40%)=0.9%+未来可能有232关税。

6、药品:1)从中国进口(占美国药品总进口约3%)=0%+20%(芬太尼)=20%+未来可能有232关税。

2)从墨加进口(占比3%)=0%+25%(芬太尼和非法移民税,部分豁免)<25%+未来可能有232关税。

3)从其他地区进口(占比94%)=0%+未来可能有232关税。

7、半导体和电子产品:1)从中国进口(占美国半导体和电子产品总进口约26%)=1.8%+20%(芬太尼)=21.8%+未来可能有232关税。

2)从墨加进口(占比17%)=0%+25%(芬太尼和非法移民税,部分豁免)<25%+未来可能有232关税。

3)从其他地区进口(占比57%)=0%+未来可能有232关税。

8、其他豁免于互惠对等关税的商品(某些关键矿物、能源和能源材料等):1)从中国进口(占美国该类商品总进口约3%)=9.9%+20%(芬太尼)=29.9%。

2)从墨加进口(占比约45%)=0.06%+25%(芬太尼和非法移民税,部分豁免)<25.1%。

3)从其他地区进口(占比约52%)=0.5%。

9、其余未列明商品:1)从中国进口(占美国这些商品总进口约16%)=12.8%+20%(芬太尼)+125%(互惠对等关税)=157.8%。

2)从墨加进口(占比约25%)=0.2%+25%(芬太尼和非法移民税,部分豁免)<25.2%。

3)从其他地区进口(占比60%)=2.1%+10%(互惠对等关税)=12.1%。

(二)如果是一名中国出口商……

主要是观察各品类面临美国加征关税的敞口情况。总的来看,当前面临100%以上关税的约占中国对美总出口的69.2%,占中国总出口约为10.2%。面临40%-60%关税的约占中国对美总出口为26.1%,占中国总出口约为3.8%。面临20%-30%关税的大约占中国对美总出口约为4.7%,占中国总出口约为0.7%。

1、汽车,中国出口美国面临关税为72.1%,占中国对美国总出口约0.5%,对美国出口占中国汽车总出口约2.7%。

2、汽车零部件,中国出口美国面临关税约为52.7%(5月3日起),占中国对美总出口约为15.5%,对美国出口占中国汽车零部件总出口约为20.9%。

3、钢铝和衍生品,中国出口美国面临关税率或略小于62.2%,占中国对美总出口约为11.1%,对美国出口占中国钢铝和衍生品总出口约12.7%。

4、铜,中国出口美国面临关税率当下为44.2%,未来可能加征232关税。占中国对美国总出口约为0.2%,对美国出口约占中国铜总出口的6.2%。

5、木材及衍生品。中国出口美国当前面临关税率约为8%,未来可能加征232关税,占中国对美国总出口约为0.3%,对美国出口约占中国木材及衍生品总出口的14.2%。

6、药品,中国出口美国当前面临关税率约20%,未来可能被加征232关税。占中国对美国总出口约为0.4%,对美国出口约占中国药品总出口的19.4%。

7、半导体和电子产品,中国出口美国当前面临关税率约为21.8%,未来可能有232关税,占中国对美国总出口约为18.4%,对美国出口约占中国半导体和电子产品总出口的16%。

8、豁免于互惠对等关税的其他商品,中国出口美国面临关税率约为29.9%,占中国对美国总出口的2.3%,对美国出口约占中国该类商品总出口的6.4%。

9、其余未列明商品,中国出口面临关税率为157.8%,占中国对美国总出口约为69.2%,对美国出口约占该类商品中国总出口的16.5%。

二、海外重要数据回顾及高频数据跟踪

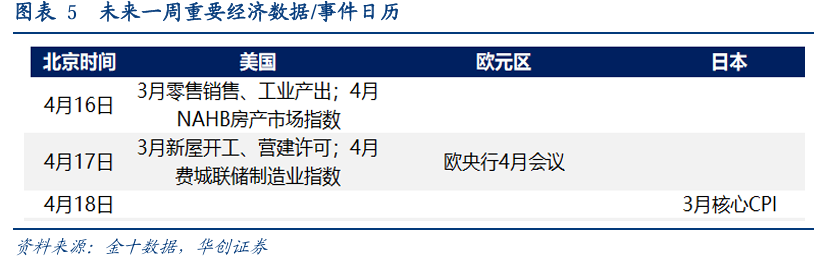

(一)未来一周重要经济数据及事件

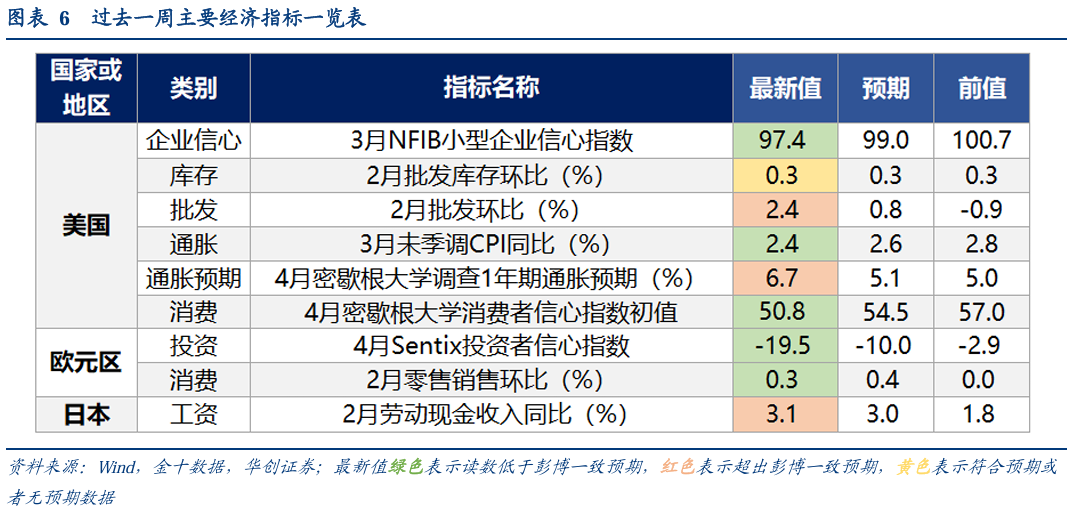

(二)过去一周重要数据回顾

美国:小企业信心指数下滑,下行幅度超预期;4月消费者对未来一年通胀预期超预期大幅上行。

欧元区:零售销售和投资信心均不及预期。

日本:工资收入增速超预期回升,但零售销售表现仍不及预期。

(三)周度经济活动指数

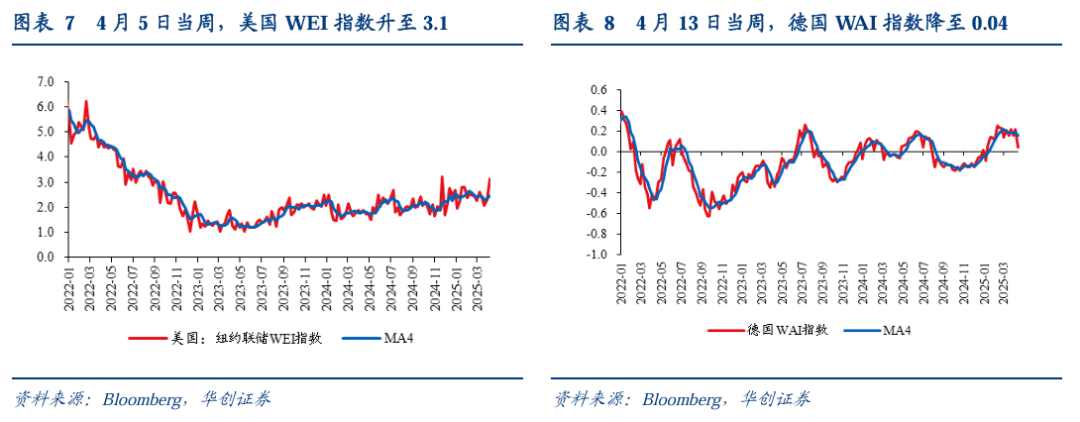

美国经济活动指数回升。4月5日当周,美国WEI指数升至3.1(四周移动平均为2.45),上周为2.3(四周移动平均为2.32)。

德国经济活动指数继续回升。4月13日当周,德国WAI指数降至0.04附近(四周移动平均为0.16),上周为0.22(四周移动平均为0.19)。

(四)需求

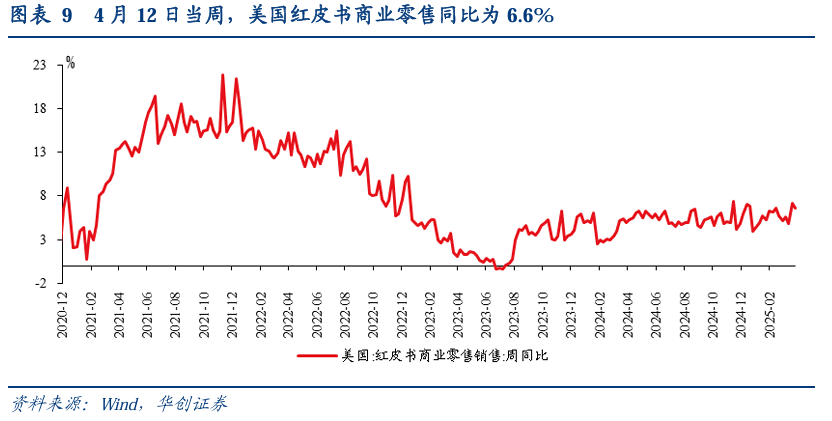

1、消费:美国红皮书商业零售同比增速下滑

美国红皮书商业零售同比增速下滑。 4 月 12 日当周,美国红皮书商业零售同比为 6.6% ,前一周为 7.2% 。 4 月截至 12 日的两周同比均值 6.9% 左右, 3 月截至 29 日的四周同比均值为 5.8% 。

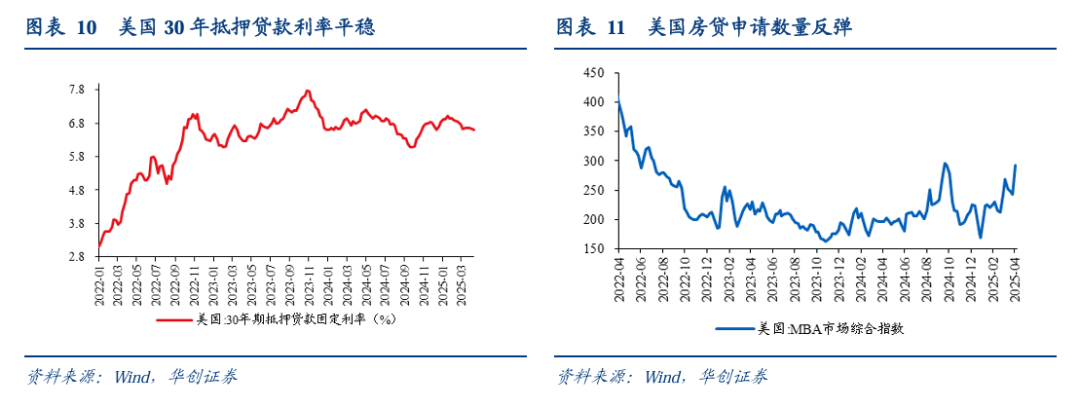

2 、地产:美国按揭贷款利率 平稳,房贷申请数量 反弹

近期美国抵押贷款利率平稳。4月10日,美国30年期抵押贷款利率6.62%,前一周为6.64%,前两周为6.65%。

本周抵押贷款申请数量反弹。4月4日当周,美国MBA市场综合指数(反映抵押贷款申请数量情况)为292.3,环比前一周+20%;前一周环比为-1.6%。

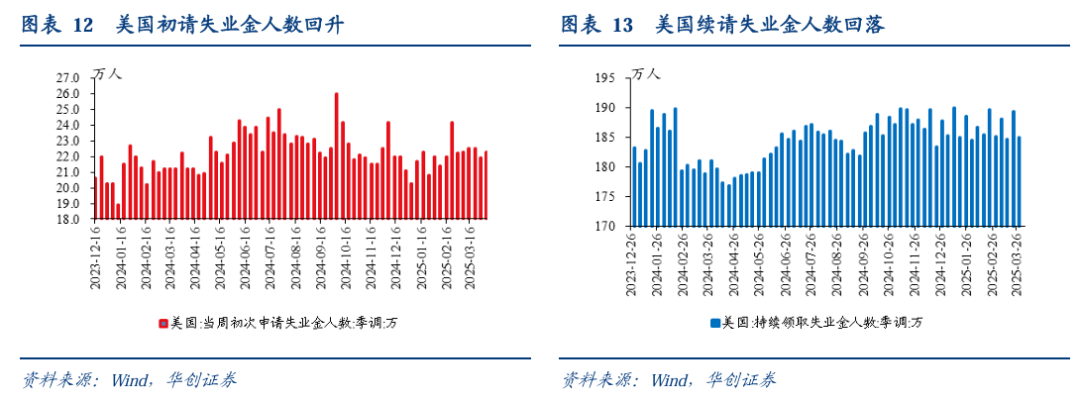

(五)就业:美国初请失业金人数回升

美国初请失业金人数回升。4月5日当周,美国初请失业金人数22.3万人,前一周为21.9万人。3月29日当周,美国续请失业金人数185万人,前一周为189.3万人,两周前为184.7万人。

(六)物价:美国汽油零售价大幅回升

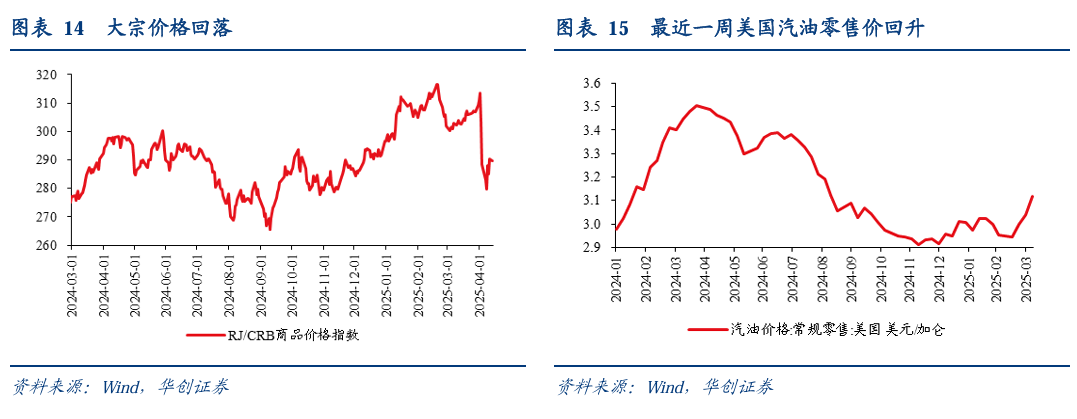

最近一周大宗价格反弹。4月14日,RJ/CRB商品价格指数289.78,较一周前+2.4%,较两周前-6.3%。

近期美国汽油零售价大幅反弹。4月7日,美国汽油零售价3.12美元/加仑,较前一周+2.6%,较两周前+4.0%。

(七)金融

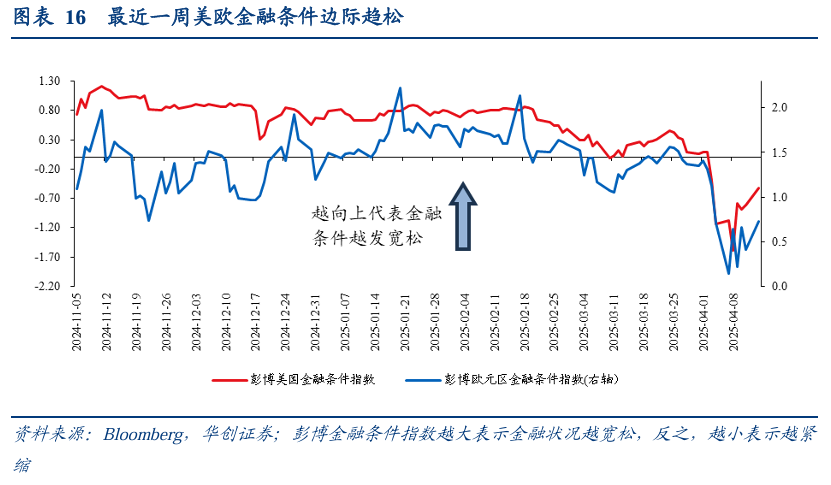

1、金融状况:最近一周美欧金融条件边际趋松

最近一周美欧金融条件边际趋松。4月14日,美国彭博金融条件指数为-0.52,一周前为-1.1。同期,欧元区彭博金融条件指数为0.73,一周前为0.14。

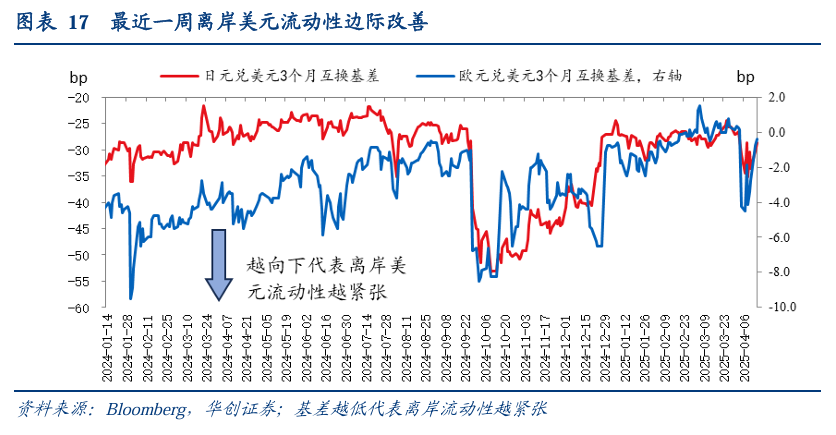

2、离岸美元流动性:最近一周离岸美元流动性边际改善

最近一周离岸美元流动性边际改善。4月15日,日元兑美元3个月互换基差为-28.6bp,一周前为-28.8bp,两周前为-26.8bp。4月15日,欧元兑美元3个月互换基差为-0.4bp,一周前为-1.9bp,两周前为0.4bp。

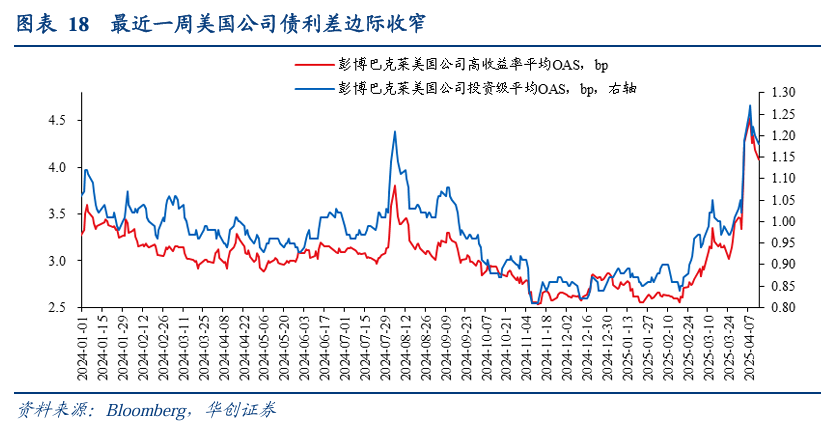

3、信用利差:最近一周美国公司债利差边际收窄

最近一周美国高收益公司债利差边际收窄。4月14日,美国高收益公司债利差4.1bp,一周前为4.5bp,两周前为3.5bp;投资级公司债利差1.2bp,一周前为1.25bp,两周前为1.03bp。

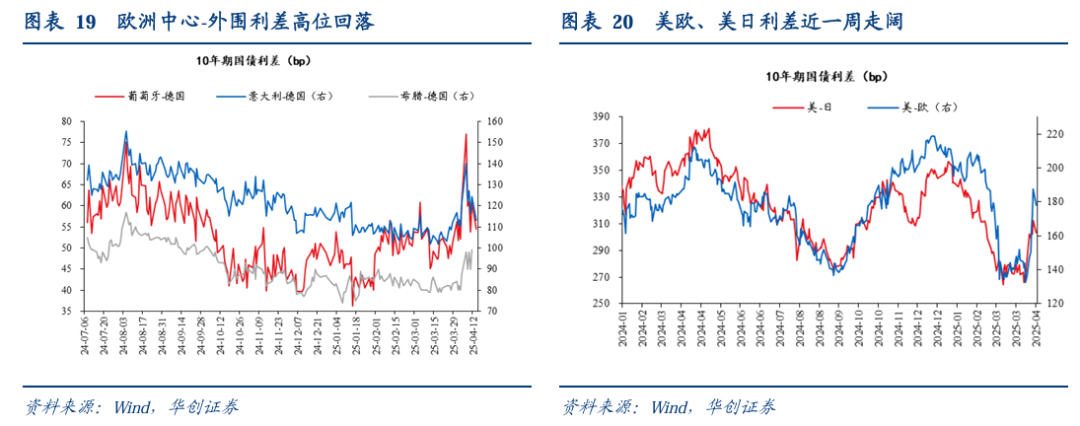

4、国债利差:美欧、美日利差近一周走阔

美欧、美日利差近期高位回落。4月14日,10年期美欧国债利差为178.1bp,一周前为146.9bp。4月14日,10年期美日国债利差为303bp,一周前约为302bp。

近一周欧元区中心-外围利差近期高位回落。4月14日,10年期意大利-德国国债利差为113bp,一周前为140.2bp,两周前为116.7bp;10年期葡萄牙-德国国债利差为54.5bp,一周前为77bp,两周前为56.3bp。

具体内容详见华创证券研究所4月16日发布的报告《【华创宏观】美国加征关税细节全扫描——海外周报第85期》。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!