华泰证券:港股空头交易或接近拥挤,关注内需消费、自主可控及红利方向

- 广告

- 谣言

- 谩骂

- 色情低俗

- 未成年人不良内容

- 欺诈或恶意营销

来源:华泰睿思

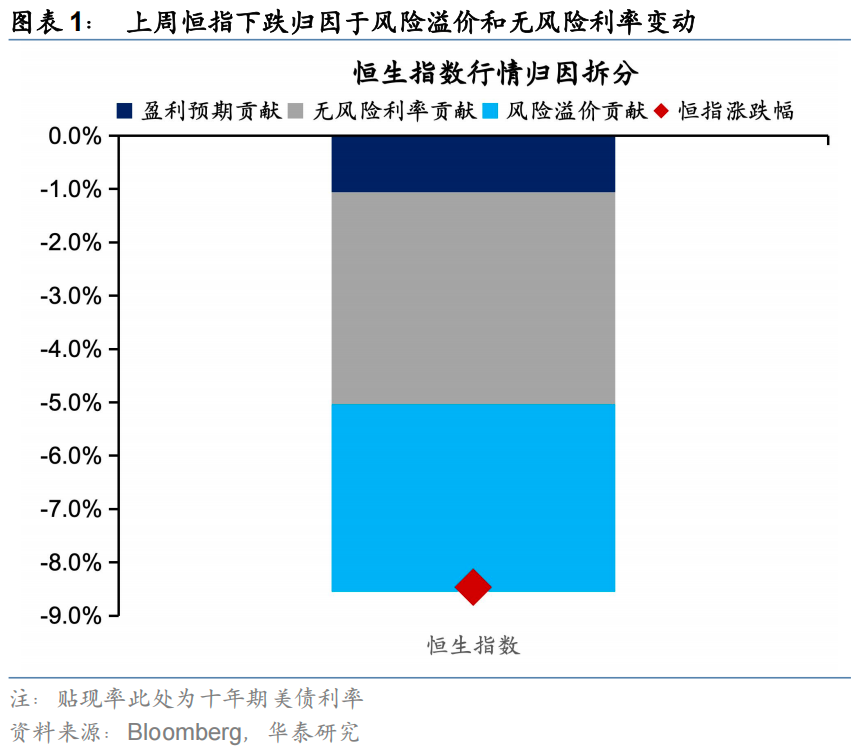

上周海外流动性出现大幅波动,潜在因素或包括部分机构面临流动性压力以及市场对美国或对外国投资者征收美债利息税的避险情绪。不过,多项指标仍指向美元流动性危机或仍属于小概率事件。往前看,需密切关注后续对等关税进展及联储后续货币政策态度。国内方面,季节性与能源价格下行压低3月国内通胀数据。往前看,如果外需压力加大,消费政策或有望进一步加码稳定内需,通胀指标改善的持续性仍取决于国内财政与地产周期。资金面上,主动外资流出规模有所扩大,南向资金净流入创2021年以来新高,港股空头交易则或接近拥挤水平。建议配置港股内需消费、硬科技与红利资产。

核心观点

关税冲击背景下海外流动性环境出现大幅波动

上周受关税冲击影响,海外流动性环境出现大幅波动。10Y美债利率明显上行至4.48%,美元指数则下破100,美股表现也相对偏弱。近期市场比较关注的影响海外流动性波动的潜在因素包括:1)部分海外机构或因流动性压力出售美债;2)对投资美债的外国投资者可能征收利息税的暗示或引发市场恐慌情绪。不过,目前SOFR-EFFR利差尚未明显走阔、美联储流动性应急工具用量也并未看见短期明显抬升、高收益债信用利差在周内有边际回落等迹象或都指向目前美元流动性危机或仍属于小概率事件。往前看,需密切关注后续对等关税进展、美元流动性指标及联储后续货币政策态度。

季节性与能源价格下行压低3月国内通胀数据

2025年3月中国CPI同比-0.1%(前值-0.7%),低于彭博一致预期0%,环比较2月的-0.2%回落至-0.4%;PPI同比-2.5%(前值-2.2%),低于彭博一致预期-2.1%,环比较2月的-0.1%回落至-0.4%。3月PPI同比降幅走阔,主要受到原油、煤炭等能源价格走弱的拖累,而部分供需结构改善的中下游行业价格则呈现积极信号。往前看,在关税政策不确定性背景下,关注后续贸易活动扰动对CPI、PPI及能源价格的影响。如果外需压力加大,消费政策或有望进一步加码稳定内需,通胀指标改善的持续性仍取决于国内财政政策能否持续发力,及地产周期能否企稳。

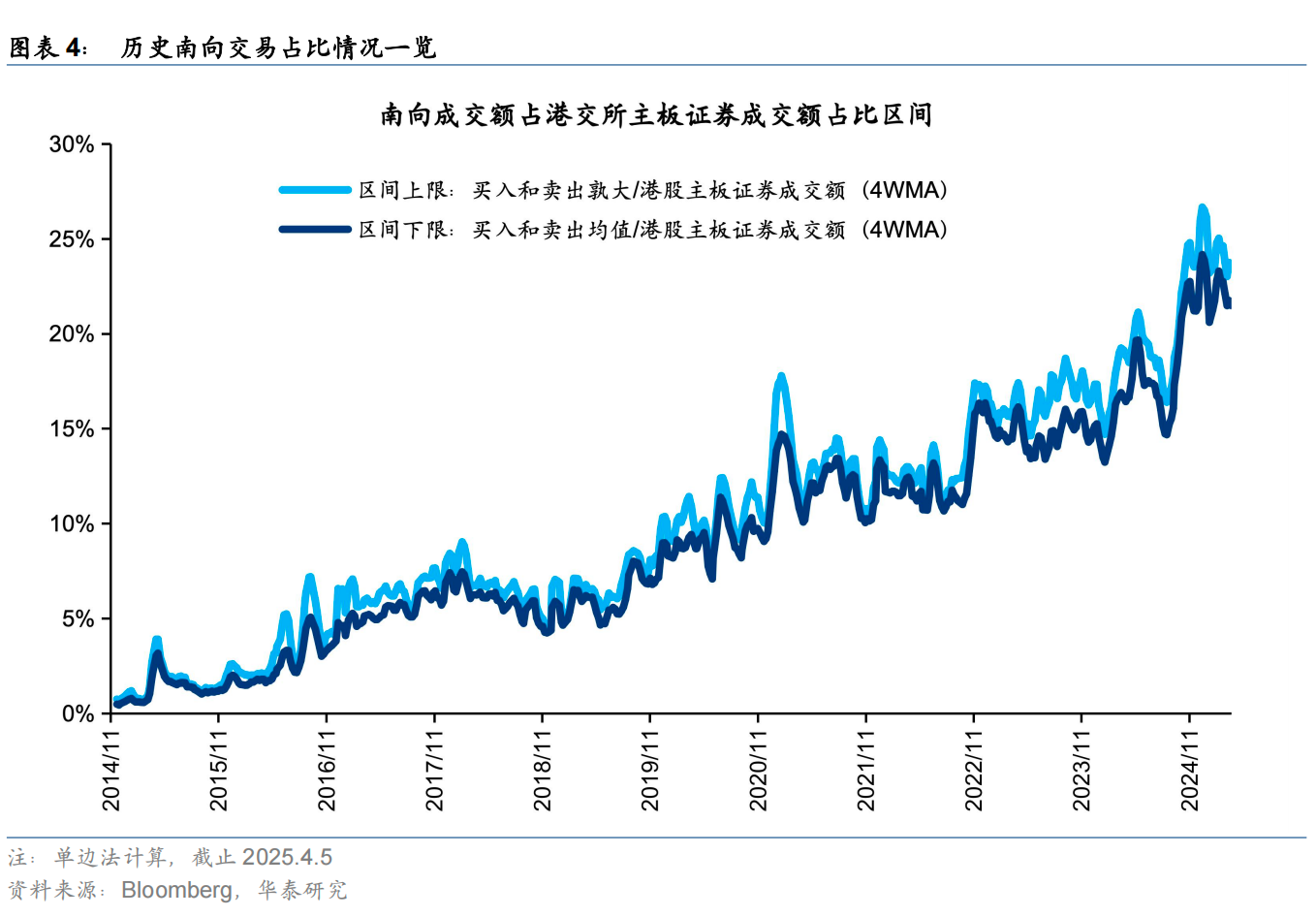

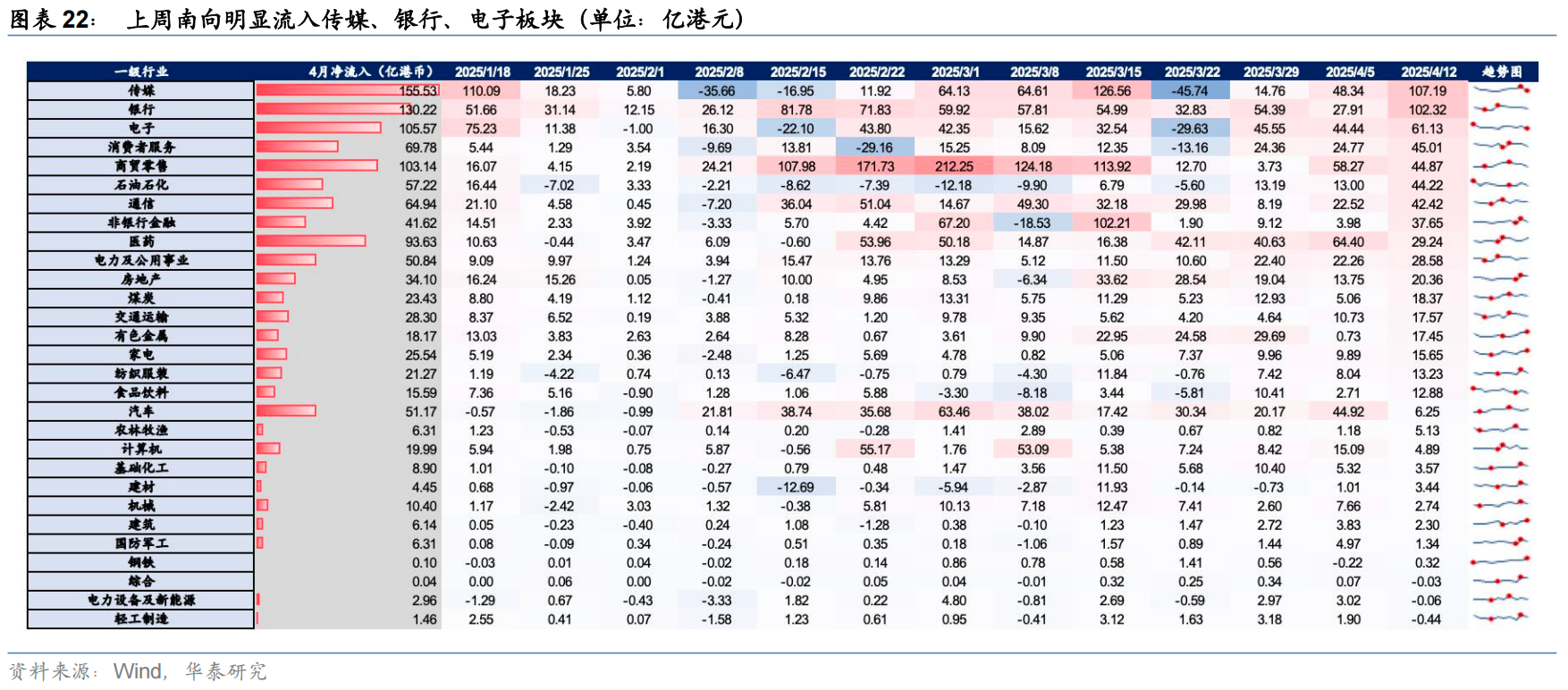

南向持续流入港股,空头交易或接近拥挤

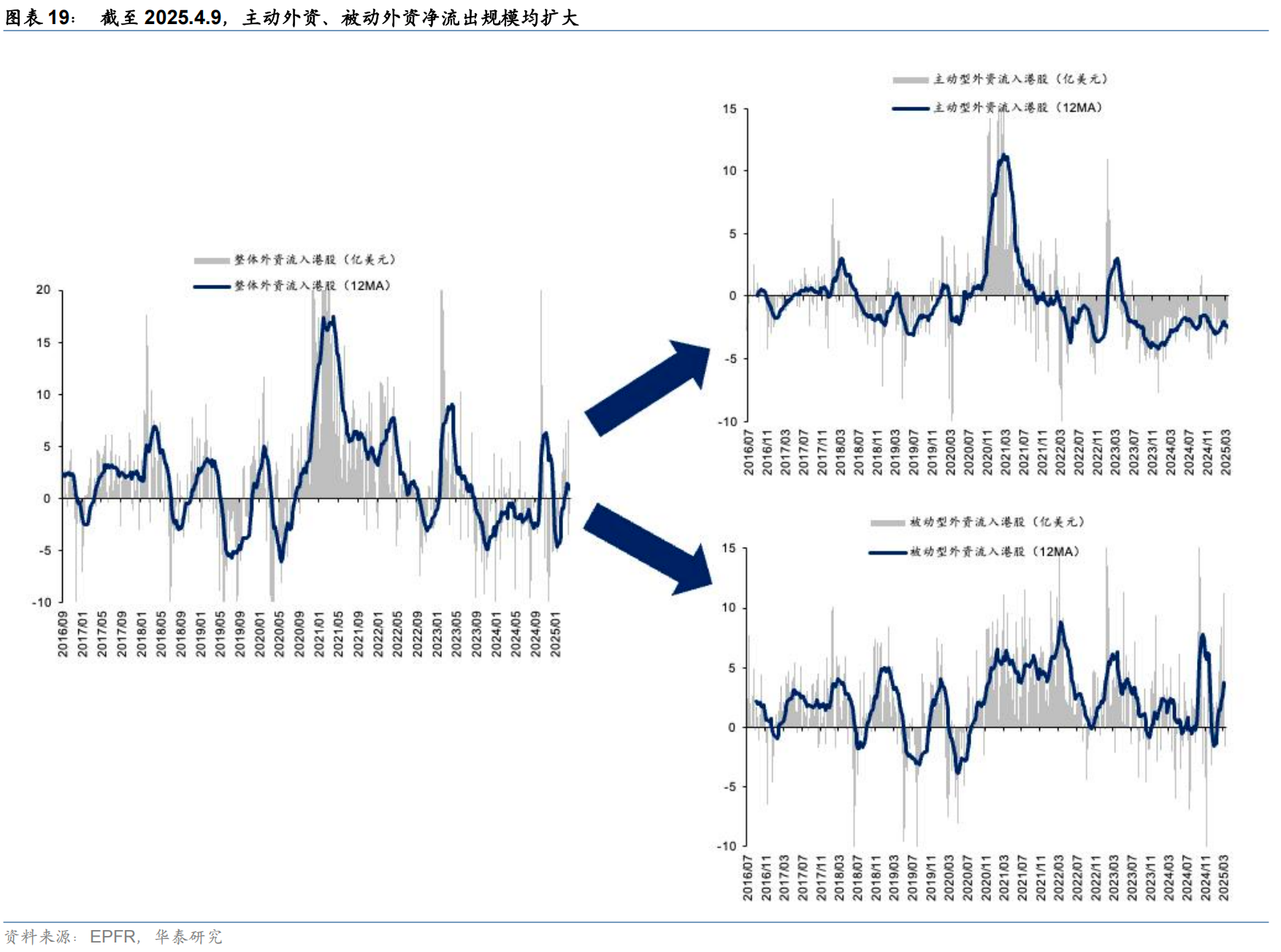

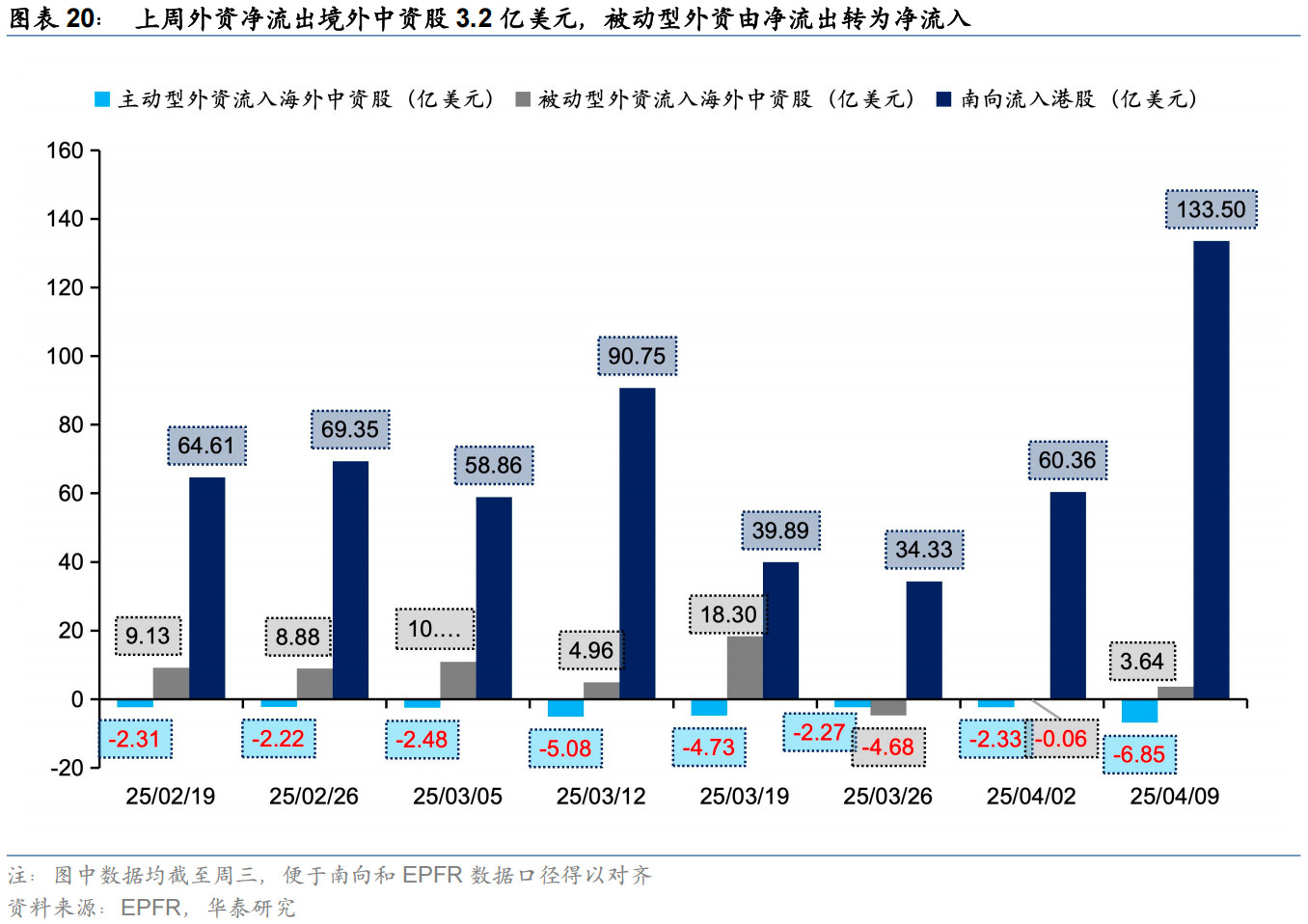

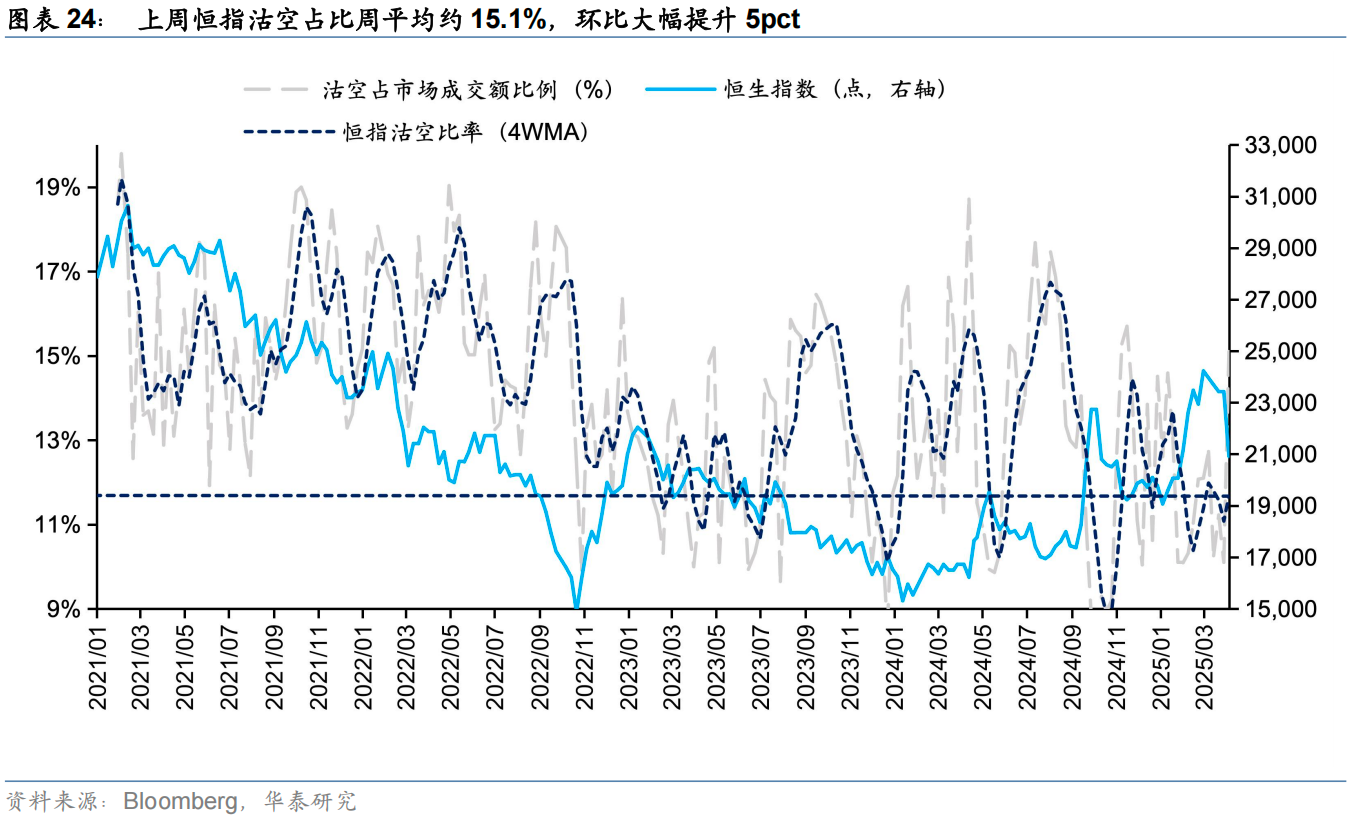

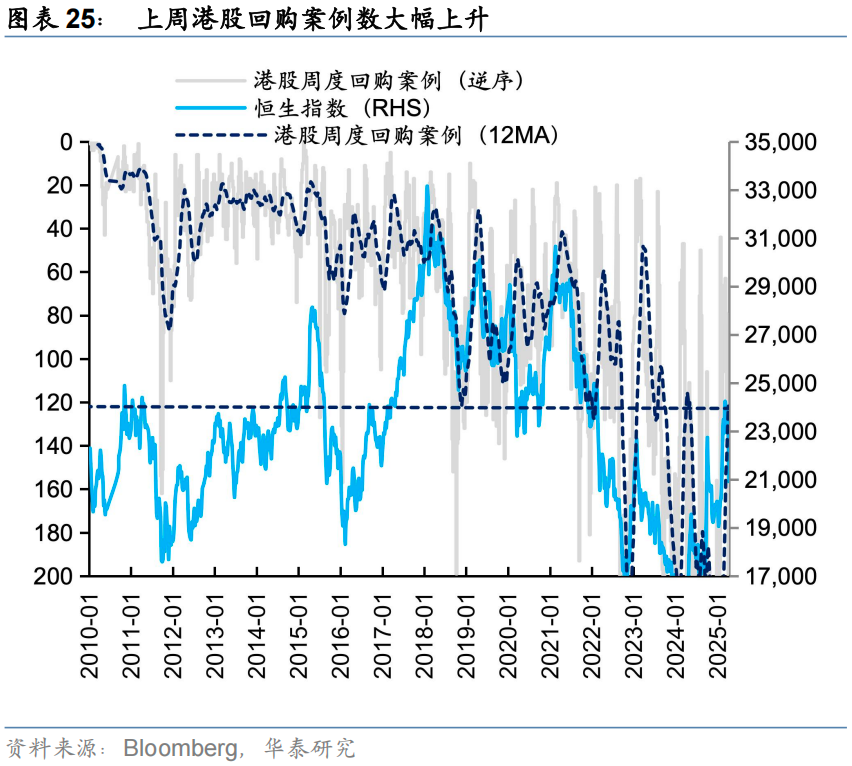

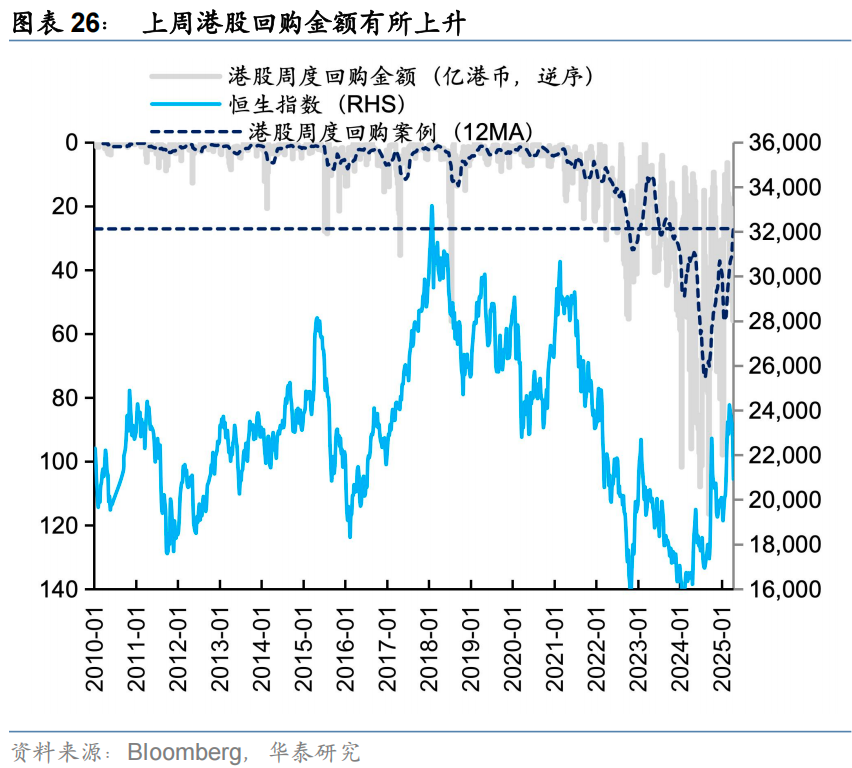

外资方面,截至周三EPFR口径下外资净流出海外中资股3.2亿美元(vs 前一周净流出2.4亿美元),其中主动型外资流出6.85亿美元规模有所扩大,被动型外资转为净流入3.64亿美元。外资转向流出部分或因对“对等关税”的避险情绪。南向资金方面,上周南向资金净流入日均156亿人民币、总计779.7亿,创2021年以来新高;环比上一周继续上行(vs 前一周日均148.5亿,总计593.8亿)。空头方面,过去一周恒指周平均沽空交易占比约15.1%,近一周大幅上行5.0pct,空头交易或接近拥挤水位。产业资本方面,上周港股回购约56亿港元,较前值33亿港元有所回升。

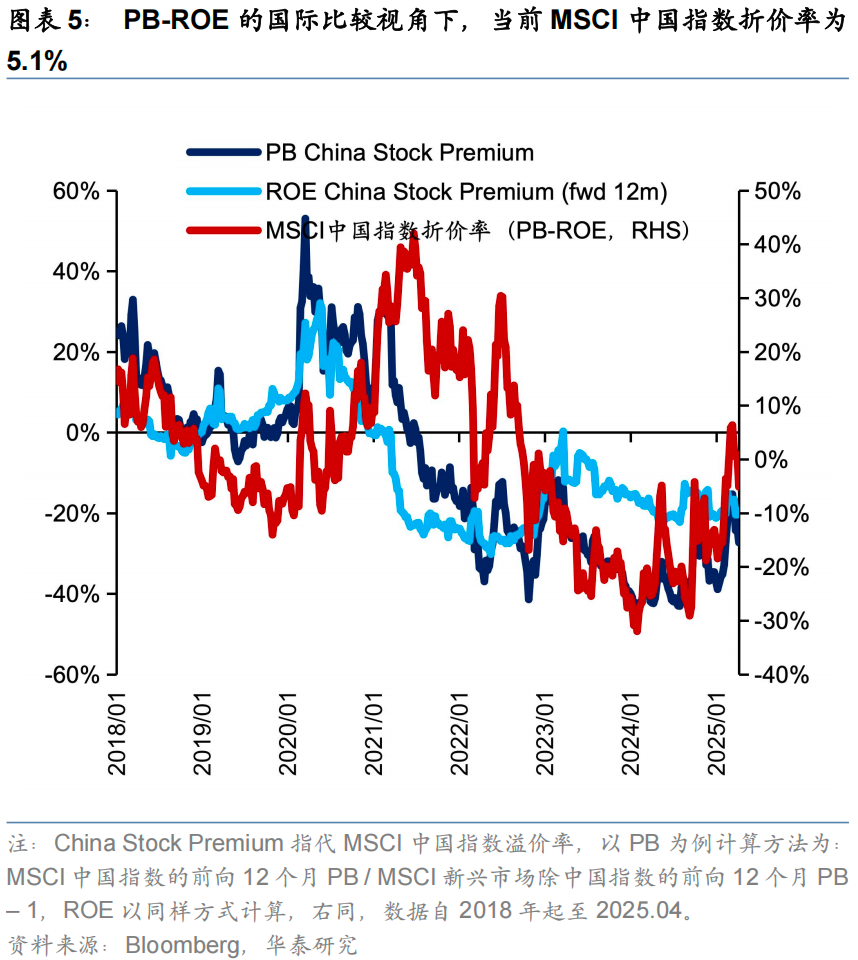

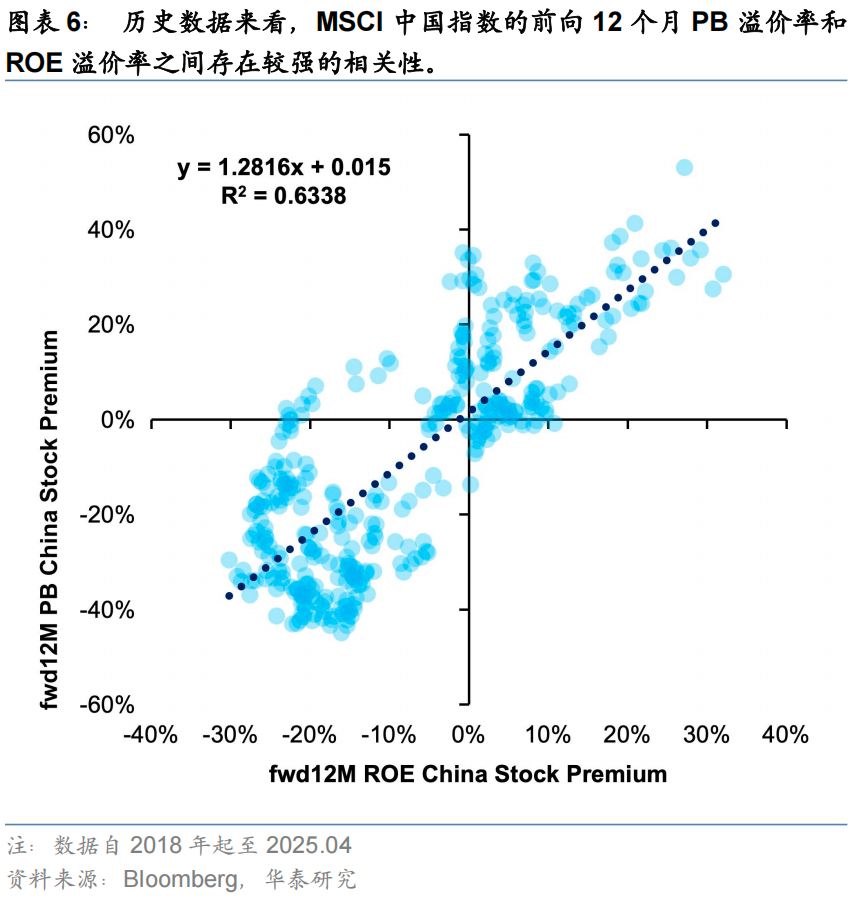

港股或仍具相对收益,关注内需消费、自主可控及红利方向

往前看,在第一波对等关税扰动发生后,我们坚定看好港股相对收益表现,原因是:1)产业上,市场中业绩与关税敏感性较高的出口链及中游制造企业市值占比较低;2)科技企业盈利表现或将持续支持港股行情演绎;3)外部冲击扰动下,市场或对内需政策存在较大预期。操作上,建议配置:1)海外不确定性升高下具备政策逆周期调节预期的泛消费,尤其是同时受益于AI产业升级和内需上行逻辑的标的;2)盈利预期抬升明显、自主可控逻辑坚实、存政策预期支撑的港股硬科技方向;3)南向持仓占比高、受外资变动影响小、盈利预期稳定的红利方向,仍可作为底仓配置。

风险提示:地缘不确定性,美国优先投资政策,科技板块拥挤度。

正文

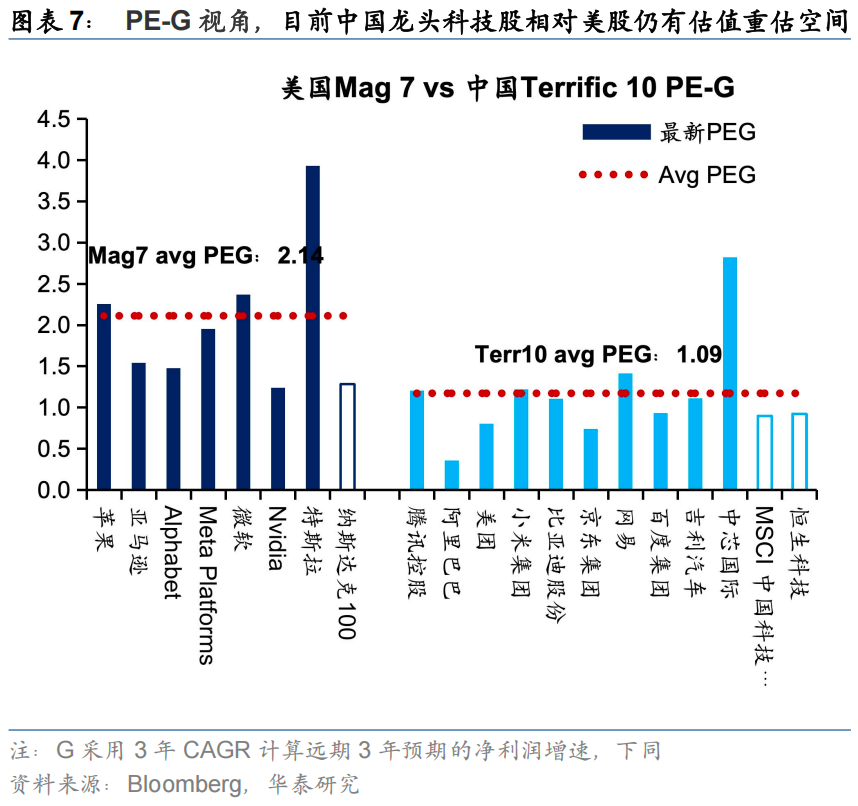

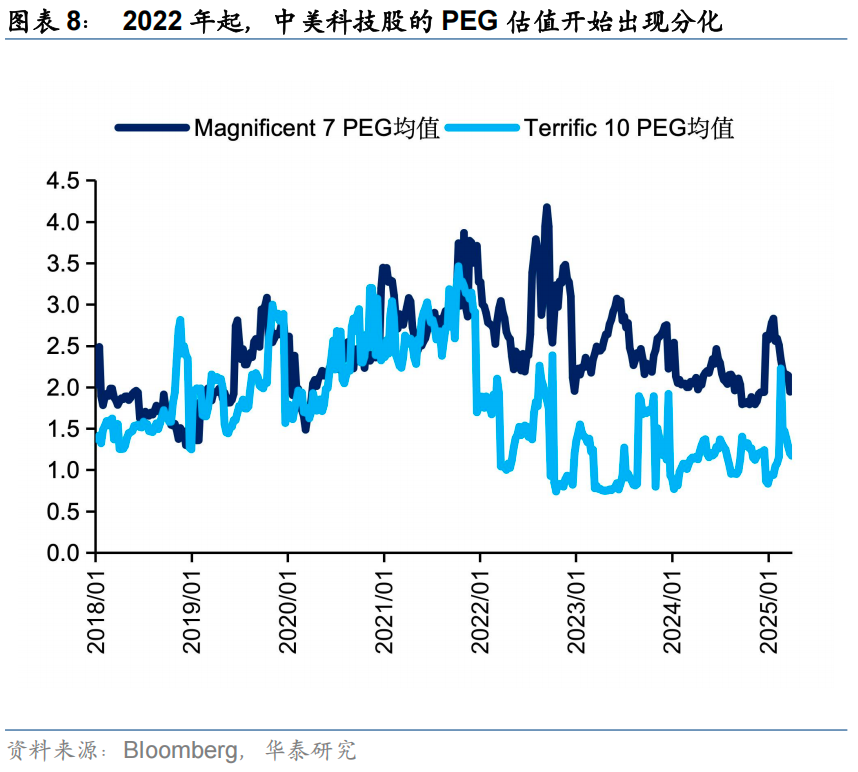

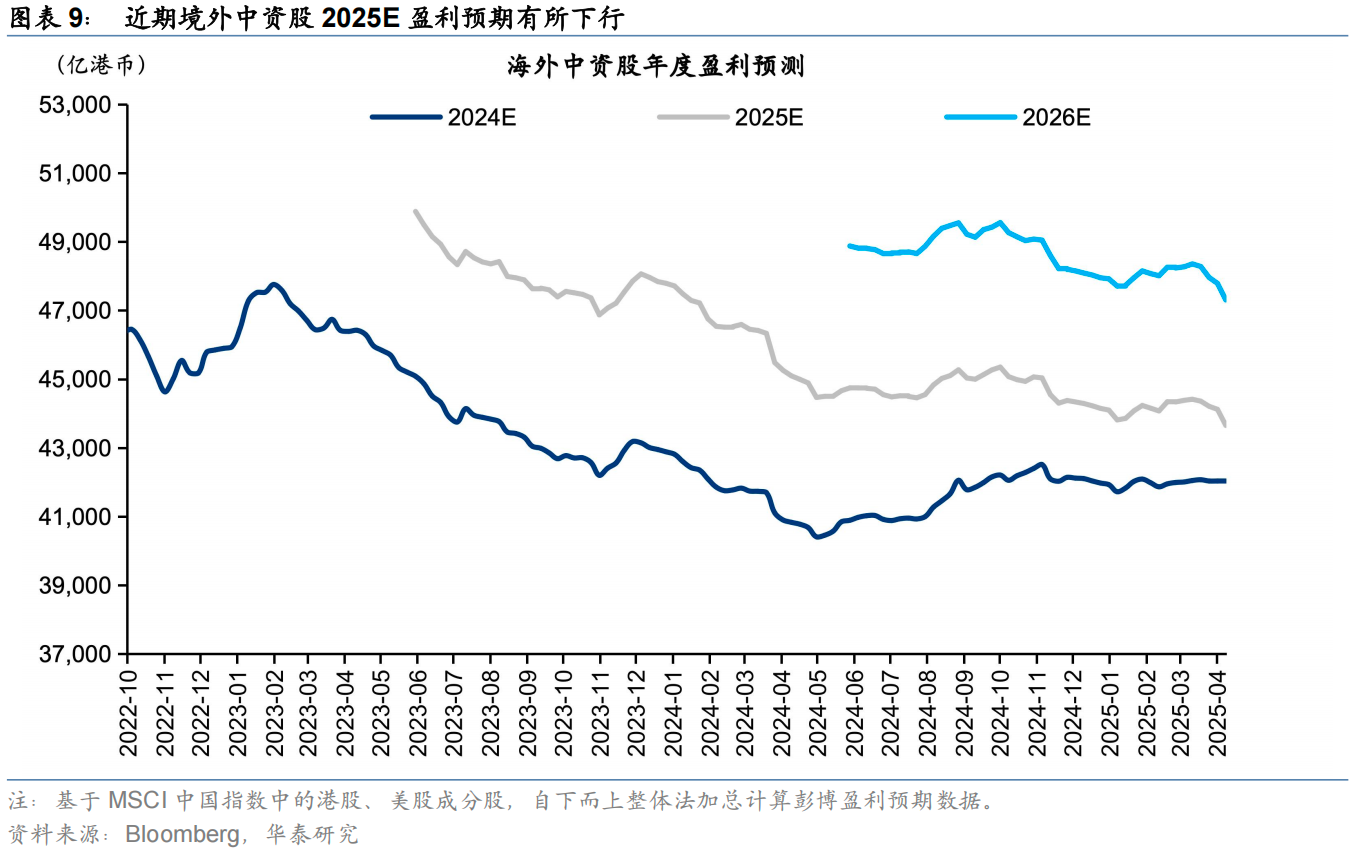

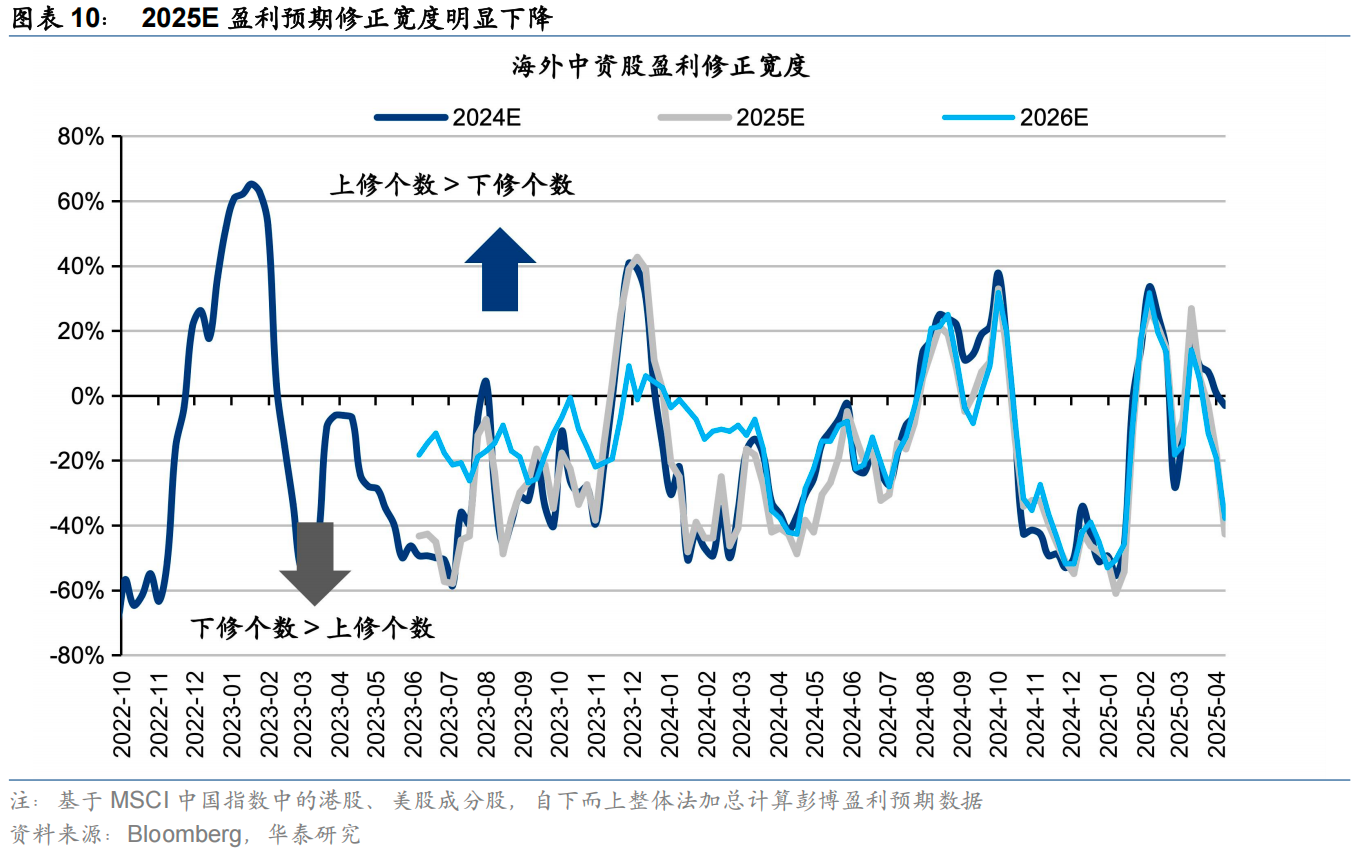

港股动态估值跟踪

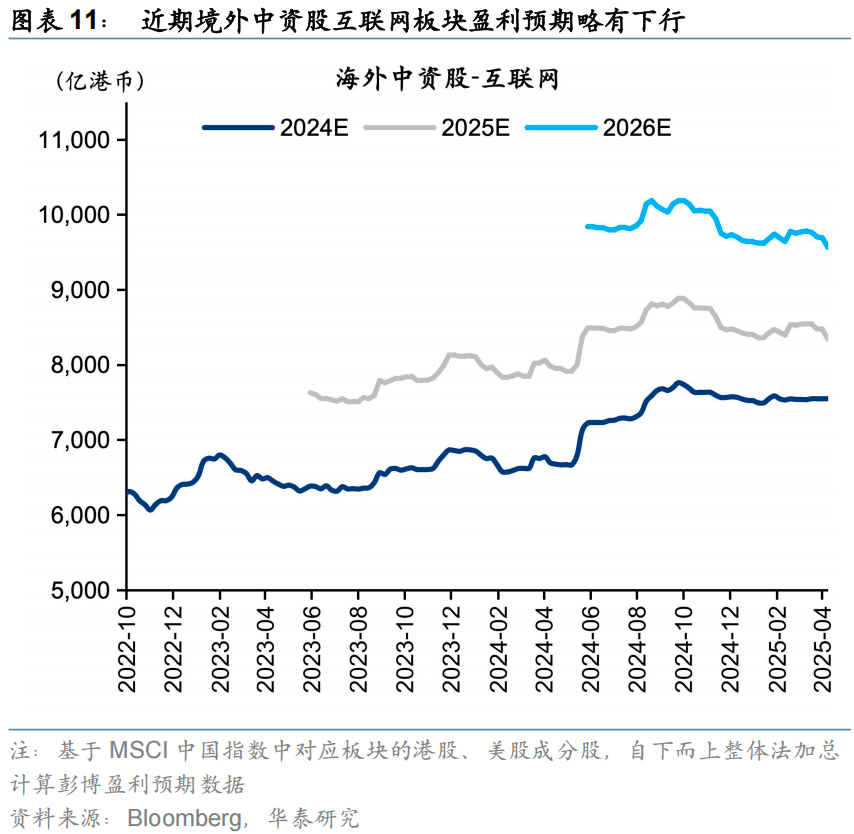

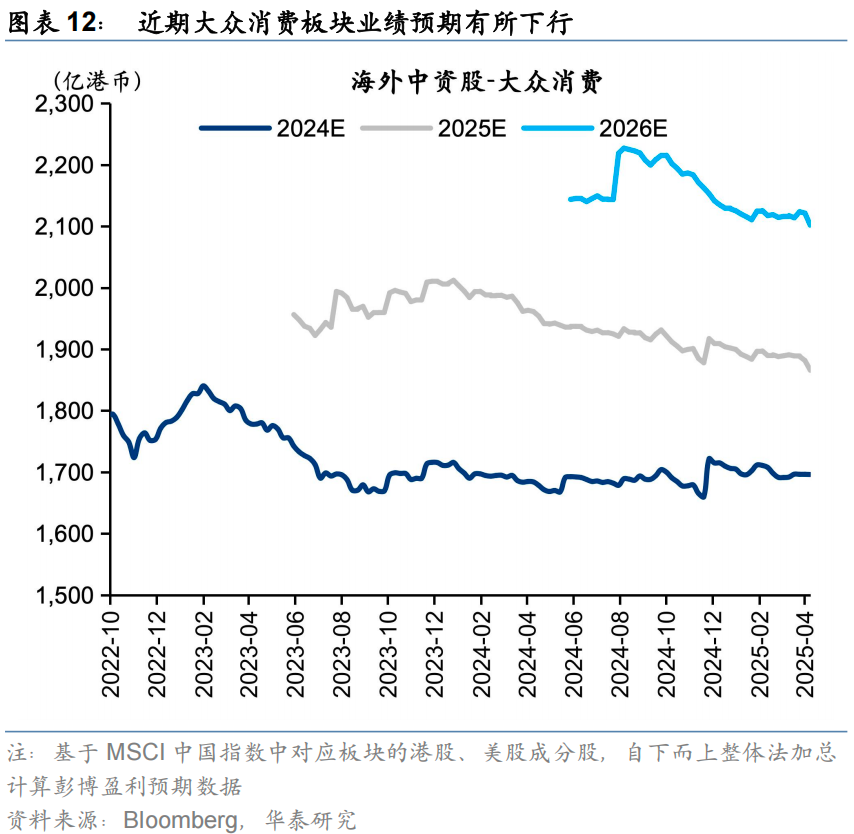

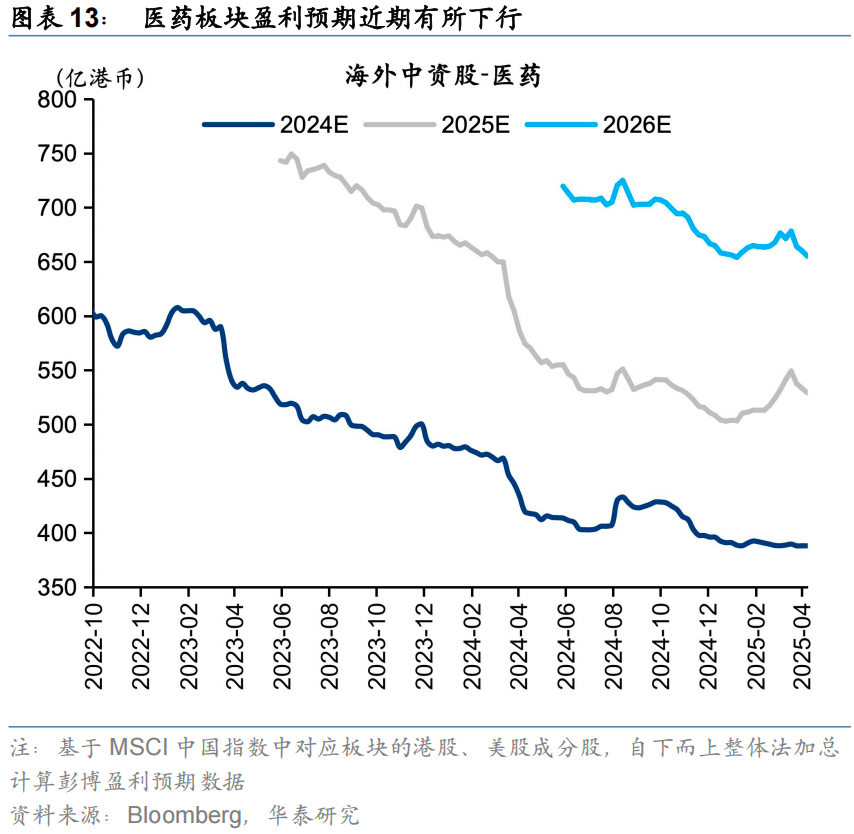

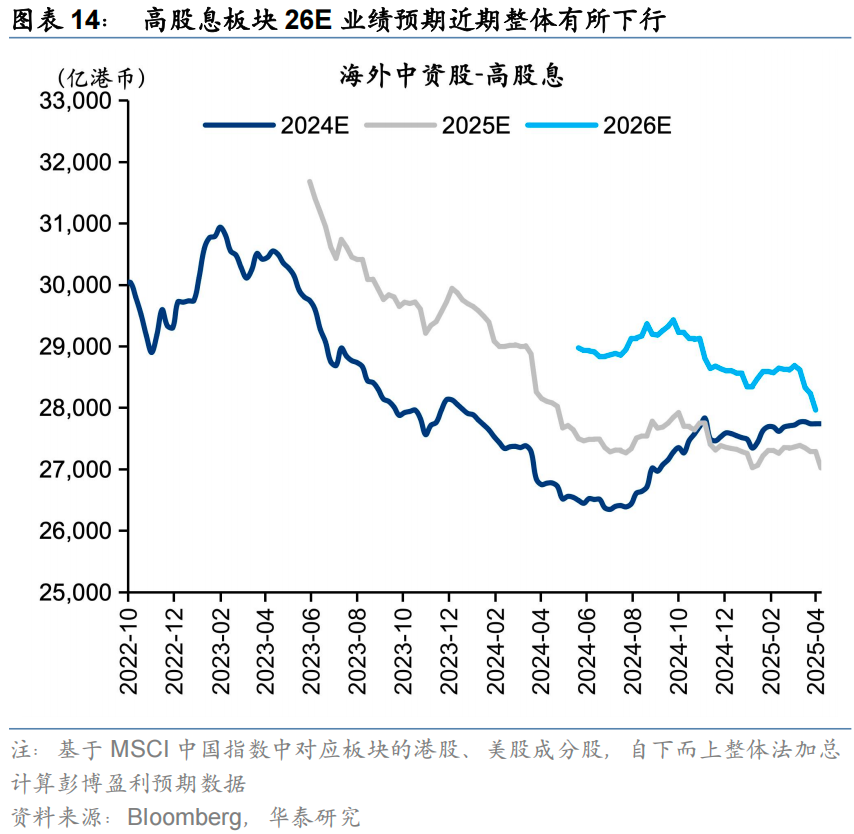

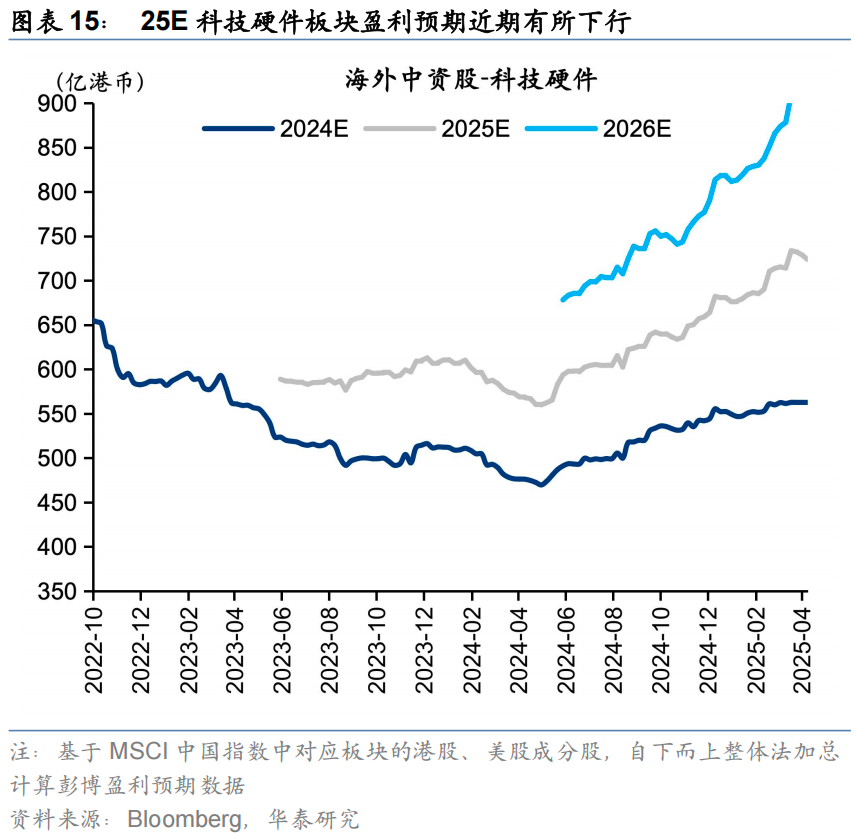

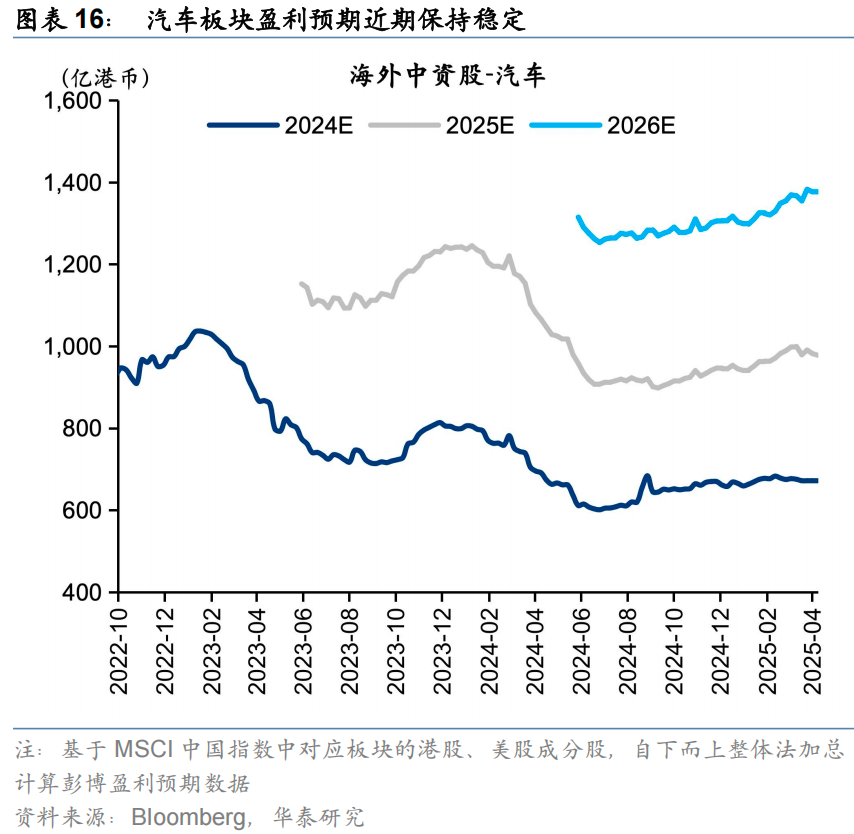

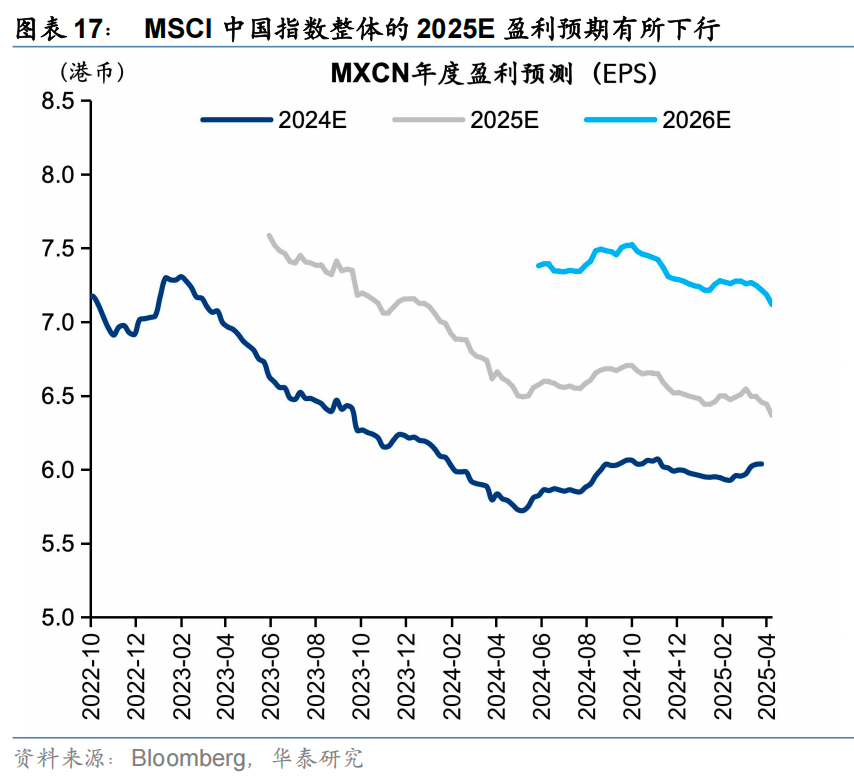

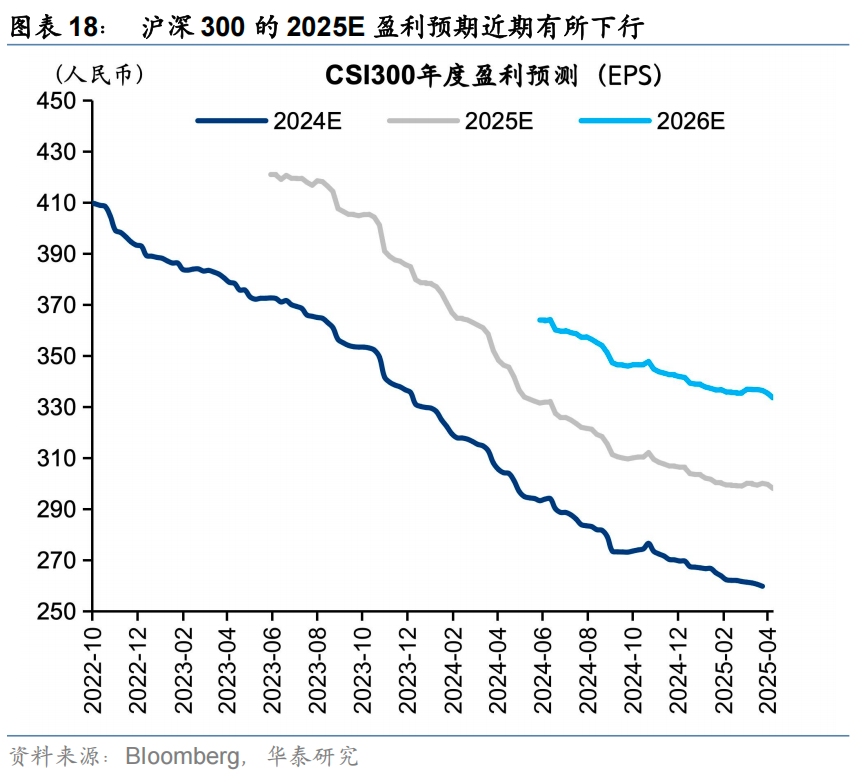

MSCI 中国指数与境外中资股盈利预期变化跟踪

港股四类资金动态跟踪

外资:主动外资、被动外资净流出港股规模均扩大

南向持续流入港股

空头:恒指沽空占比大幅提升

回购:上周港股回购案例数大幅上升

风险提示

地缘不确定性:若海外地缘政治不确定性提升,则或影响市场风险偏好使得行情走势与我们的观点有所差异。

美国优先投资政策:美国对华政策不确定性较强,若出现负面变化则会影响市场行情走势。

科技板块拥挤度:若科技板块拥挤度进一步提升,市场短期情绪扰动下可能会使得板块超预期下跌,或影响此后市场行情走势与我们的观点有所差异。

相关研报

研报:《港股空头交易或接近拥挤》2025年04月13日

京公网安备11010602200782号

京公网安备11010602200782号