高盛刘劲津:潘多拉的魔盒已经打开!强风吹拂下“避风个股”在哪里?

- 广告

- 谣言

- 谩骂

- 色情低俗

- 未成年人不良内容

- 欺诈或恶意营销

美国关税通过多重变量影响中国股市的公允价值,包括:1)对中国出口商的直接收入冲击,以及对全球和中国经济增长的间接溢出效应;2)人民币贬值;3)关税向最终用户的传导程度;4)潜在的政策缓冲措施,特别是财政刺激政策;以及5)广义中美关系。

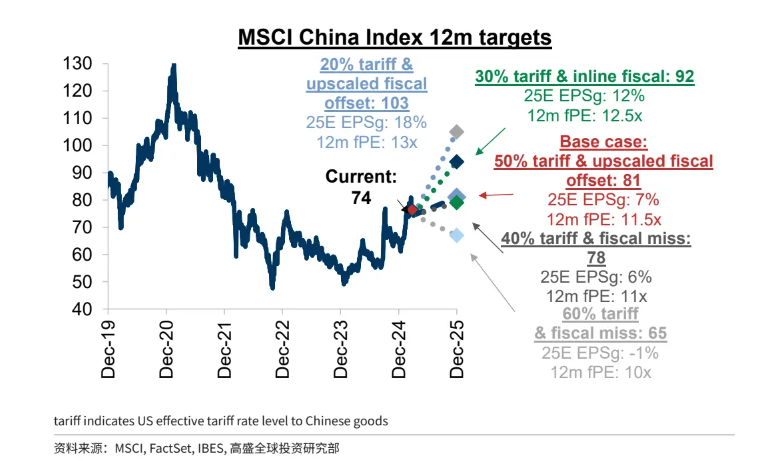

我们将2025年每股盈利增速预测从9%下调至7%,并将MSCI中国指数的目标市盈率从12倍下调至11.5倍。我们的最新目标点位预测意味着MSCI中国指数/沪深300指数未来12个月隐含10%/17%的上行空间;我们计入的假设包括:美国对中国商品的实际关税税率为50%(原预测为30%)、中国GDP增速为4.5%(不变)以及财政刺激相比高盛经济学家此前的基准预测再增加近人民币2万亿元。截至目前中国股市的韧性可能反映出:a)中美双方可能进行谈判,从而推动关税撤销;b)中国决策层可能会加大宽松力度;以及c)南向资金买入力度创历史新高,今年迄今已达到640亿美元。

中国企业的收入及出口对美敞口:

2025 年预期MSCI 中国指数盈利增长(单位/港元 ):

MSCI 中国12个月目标价:

不过,考虑到未来几周中美政策日程仍将保持活跃,而且双边贸易紧张局势正在升级,我们重申我们的观点,即事件风险和获利了结压力将导致牛市涨势放缓,我们现在认为,短期内市场可能下探我们的风险情景估值,直至贸易和政策明朗和/或达成新的关税均衡。

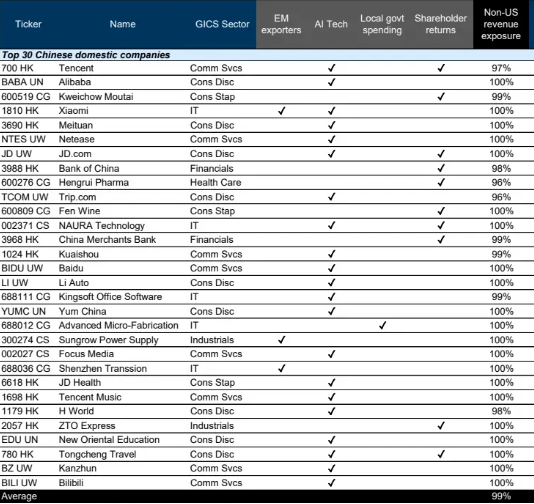

在外部风险加剧之际,我们将继续关注以国内为重、政策驱动且异质性的投资机会。我们认为A股的策略性配置机会优于港股,我们在行业配置上继续偏向消费板块,并在投资题材上注重优选人 工智 能受益股、面向新兴市场的出口企业以及股东/现金回报题材。我们还筛选出了对美国消费者敞口较大的股票以及主要面向国内市场的优质股票。

敞口较大的股票(中位数19%):

筛选出来的30只优质股票(全部买入评级):

其中港股11只:腾讯、小米、美团、中国银行、招商银行、快手、京东健康、腾讯音乐、华住、中通快递、同程旅行;

美股中概10只:阿里、网易、京东、携程、百度、理想、百胜中国、新东方、BOSS直聘、BILIBILI;

A股9只:贵州茅台、恒瑞医药、汾酒、北方华创、金山办公、中微公司、阳光电源、分众传媒、传音控股。

具体列表及入选原因如下:

(高盛筛选出 30 只获得高盛买入评级且属于青睐主题板块的股票,这些板块包括新兴市场出口商、人工智能科技股、地方政府支出受益股以及股东回报率高的股票。)

附录:

高盛亚洲股票视点(4月5日发布)

亚洲地区出口面临美国大范围、大幅度提高关税的影响:新实施的对等关税实际税率大约在20-40个百分点之间。

关税上升、宏观经济走弱促使我们将今明两年的MXAPJ盈利增长预测下调4个百分点(比市场预测低6个百分点)。由于关税影响、美国经济增长放缓以及美元兑日元汇率走强(对日本而言),我们对台湾和日本盈利预测的下调幅度最大(-10%)。

许多市场已消化该变化,估值较近期高点下降了8-14%。我们的VAR模型分析表明,如果全球政策不确定性仍较高,估值可能进一步小幅收缩。但从未来12个月来看,我们的自上而下模型显示估值将保持稳定。

我们预计下个季度MXAPJ指数将下跌5%,并在12个月内实现5%美元计价的价格回报率/8%的总回报率。在二、三季度季节性疲弱的形势下,关税不确定性将继续抑制风险偏好。此后,如果美国没有陷入衰退,那么我们预计市场将能够随基本面盈利而上涨。

由于中国台湾省对美国出口、亚洲供应链和美国市场的敏感性较高,我们在亚洲市场配置建议中将中国台湾省下调至低配,同时维持对其他市场的配置建议不变,因为近期市场回调已充分体现了我们预期的盈利预测下调。维持对中国(A股/H股)和日本的高配建议。

在行业配置建议中,我们更倾向于国内需求和防御性板块:将电信和日常消费品板块上调至高配,将中国/澳大利亚银行板块上调至标配。将资本品和保险/其他金融板块下调至标配,并将交通运输和信息技术(包括硬件、半导体和软件)板块下调至低配。

在更具挑战性的宏观形势下,关注超额收益题材:不易受关税风险影响、增长稳定/盈利上修、受益于AI应用和国防开支、股东收益率较高的股票。

京公网安备11010602200782号

京公网安备11010602200782号