文:华创证券研究所副所长 、首席宏观分析师 张瑜

联系人:付春生

报告摘要

特朗普关税后的股汇表现有无规律?

特朗普公布超预期关税之后,以股市和汇率为典型代表的风险资产明显回调。选择美国前50个贸易伙伴(不含墨、加)加上墨西哥和加拿大,观察其汇率和股指表现与几组经济指标的关系。

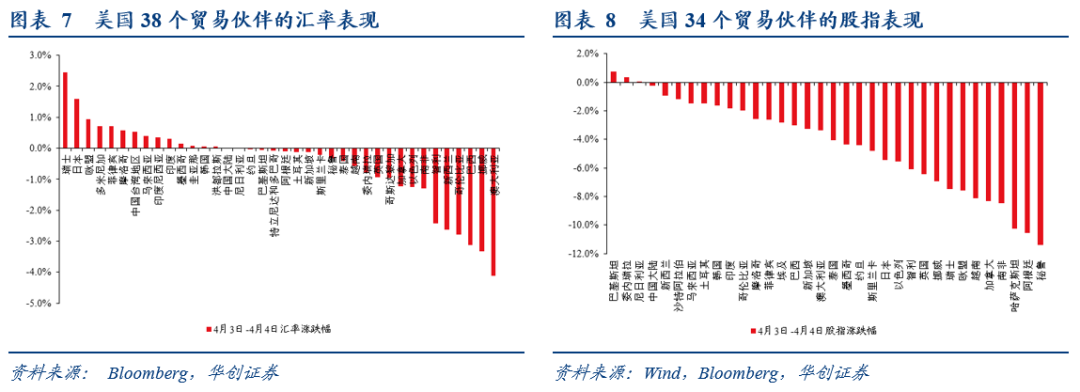

1、去掉缺失值和部分盯住美元的汇率,汇率的有效样本为38个,在4月3日-4日,上涨的有13个,下跌的有25个。发达经济体的汇率(-0.8%)平均跌幅大于非发达市场(-0.3%)。

2、去掉缺失值,股指的有效样本为34个,在4月3日-4日,上涨的有3个,下跌的有31个。发达经济体股指(-5.2%)平均跌幅大于非发达市场(-3.9%)。

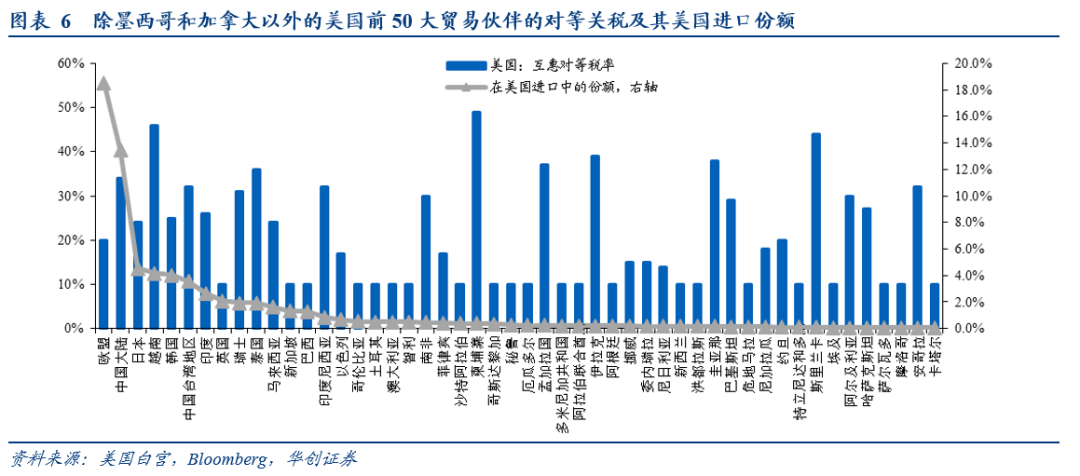

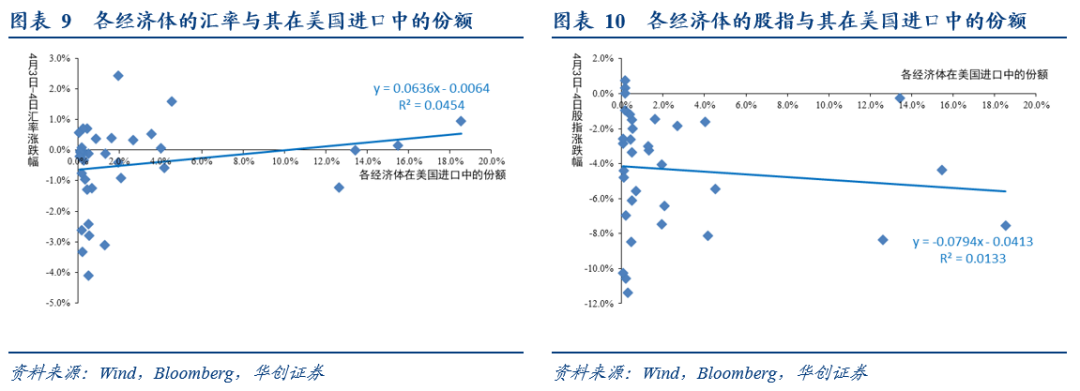

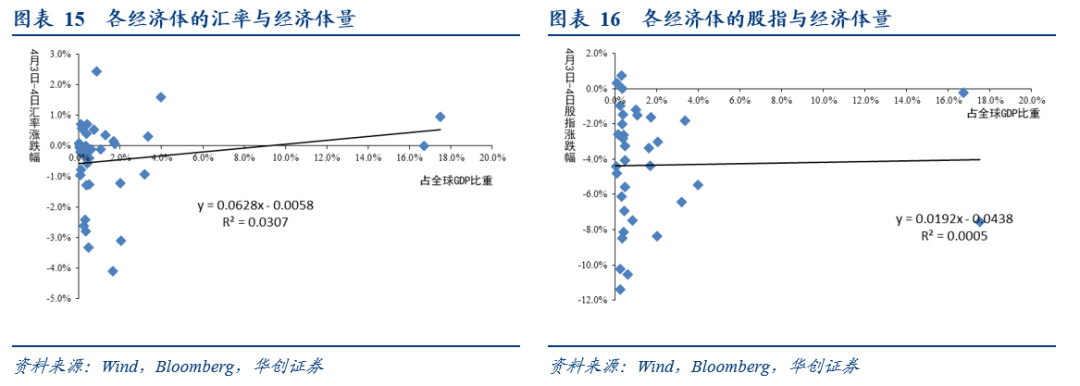

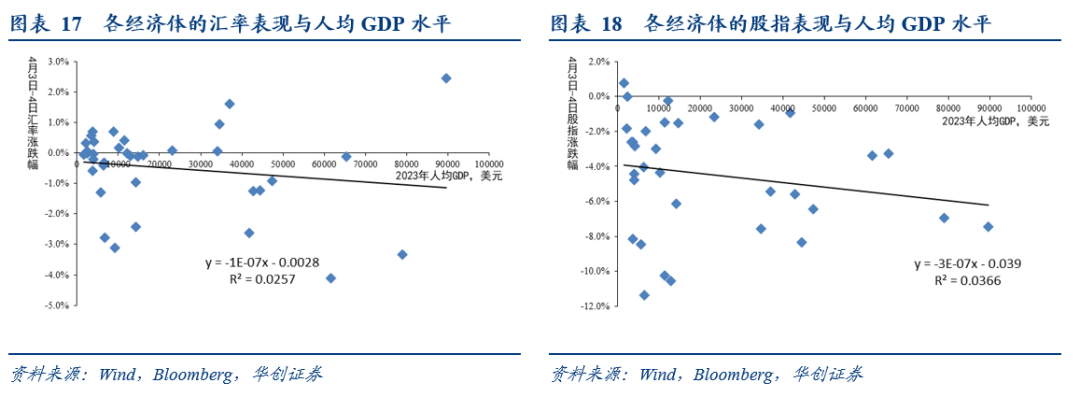

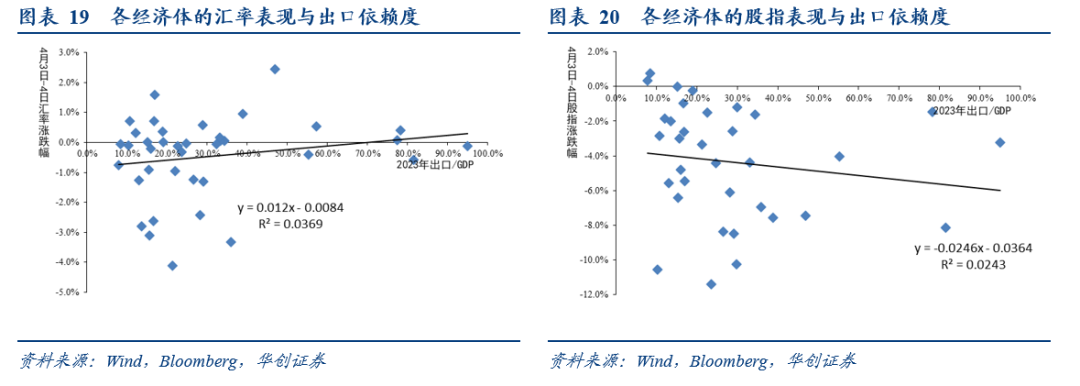

3、美国贸易伙伴的股汇表现,与其在美国进口中的份额占比、经济体量、人均GDP水平、出口依赖度之间,没有明显的相关性。

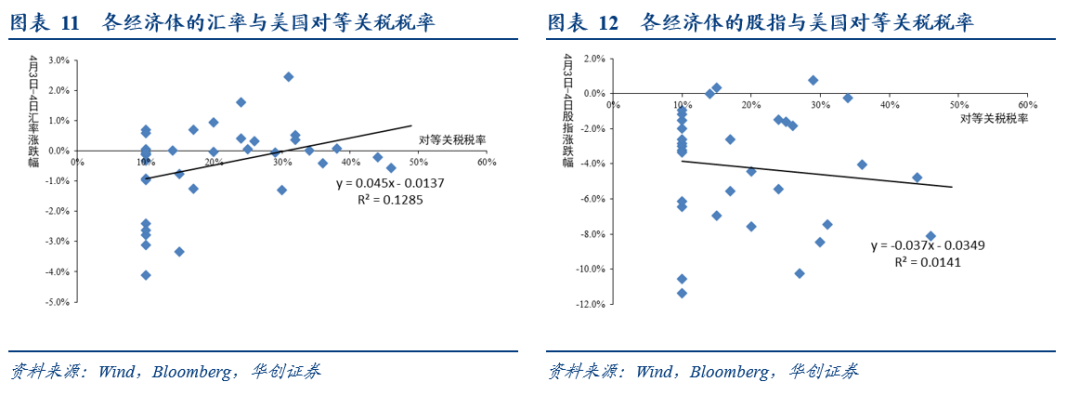

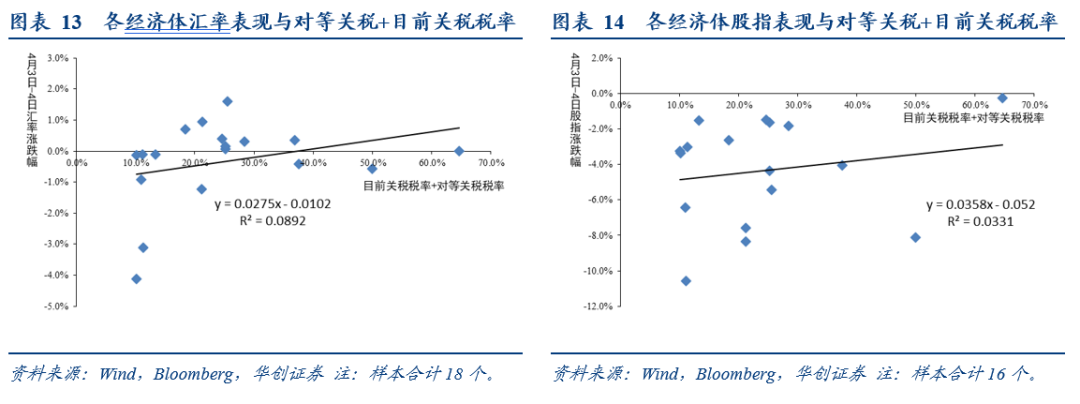

4、各经济体的汇率表现,似乎与美国对其加征的对等关税税率呈现一定的正相关性,对等关税税率越高,汇率的表现反而相对较好。股指表现与对等关税税率没有明显相关性。进一步观察,各经济体汇率表现,与对等关税税率+目前关税税率,依然呈现一定的正相关性,对等关税税率+目前关税税率越高,汇率的表现反而相对较好。股指表现与对等关税税率+目前关税税率没有明显的相关性。

5、观察有数据的38个汇率样本,资源国的汇率跌幅普遍较大,比如澳大利亚(-4.1%)、挪威(-3.3%)、巴西(-3.1%)、智利(-2.4%)和南非(-1.3%)等。与大宗商品的大跌相对应,背后可能是在定价大宗品需求前景的坍塌。

清明假期全球主要大类资产表现

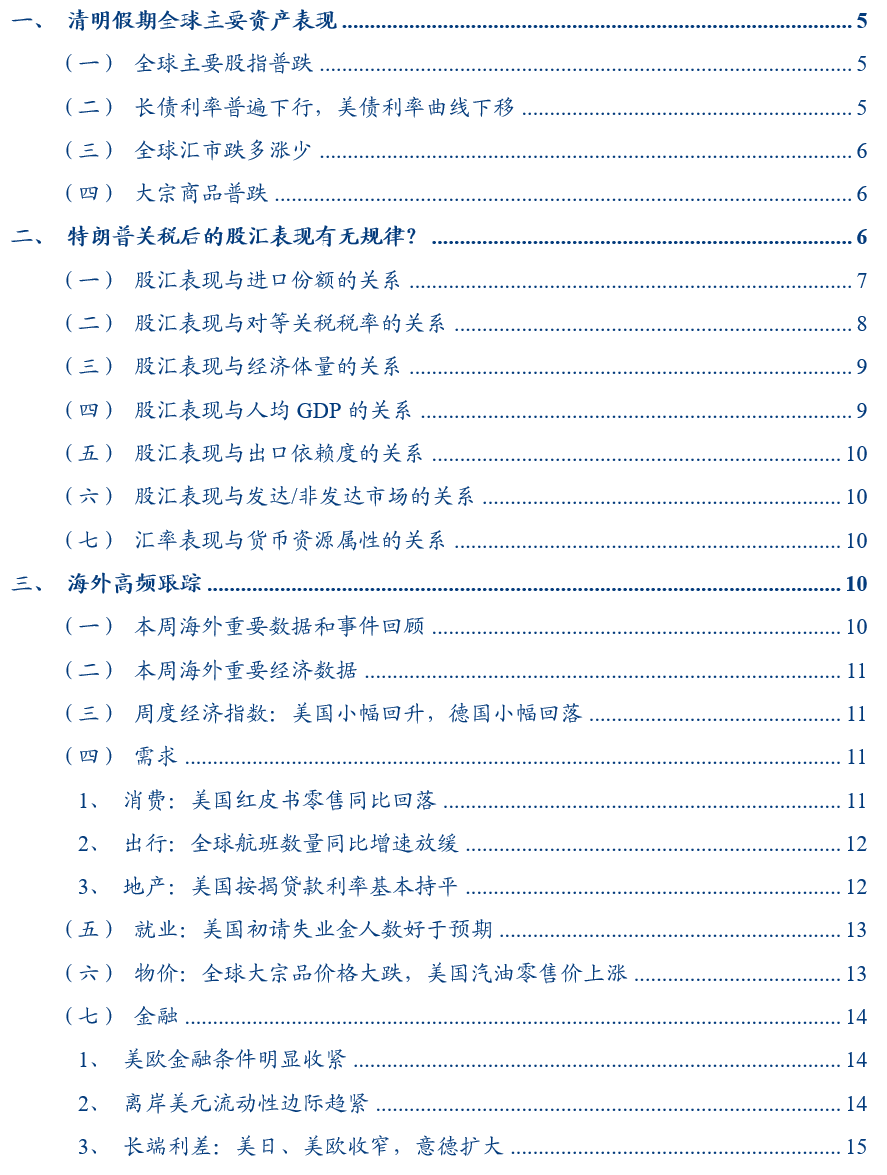

1、全球股市普跌,美股跌幅最大。4月3日至4日,主要市场股指普跌,跌幅最大的是美国市场,纳斯达克指数进入技术性熊市。主要发达经济体中,韩国市场跌幅最小(-1.6%)。MSCI新兴市场指数下跌2.2%,明显小于发达市场的股指平均跌幅。

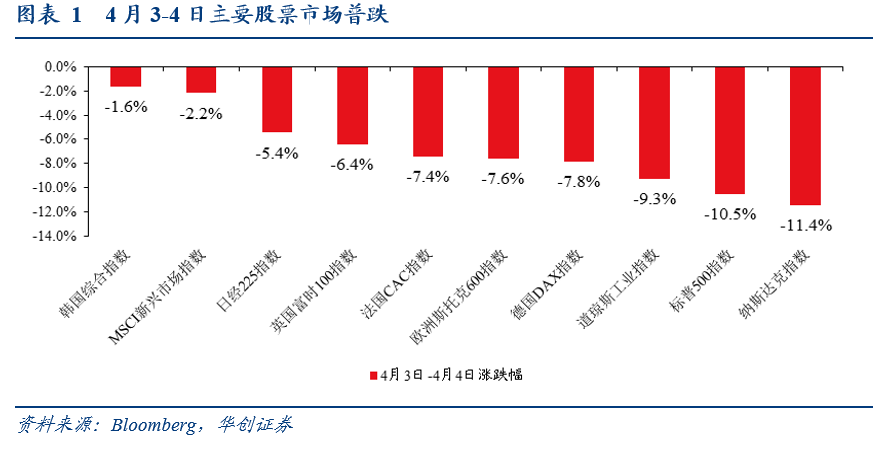

2、主要发达市场的十年期国债收益率下行,美债收益率下行幅度最大。4月3日-4日,美、日、德、意的十年期国债收益率分别上行19、11.5、14、5.5个BP(日本为4月3日单日数据)。美债收益率曲线整体下移。2年、3年、5年和7年下行幅度最大,为23个bp,十年下行19个BP,30年下行13个BP。

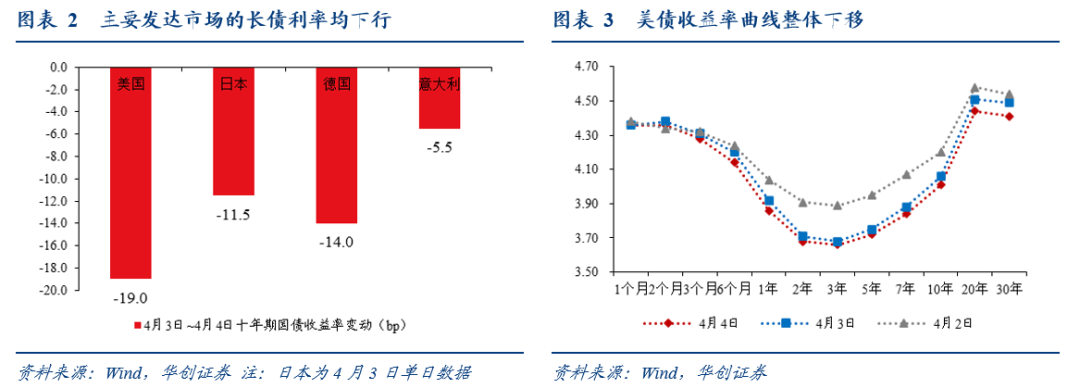

3、全球汇市跌多涨少。4月3日-4日,日元(1.6%)和欧元(0.9%)汇率涨幅最大,美元指数下跌0.8%,离岸人民币持平,澳元(-4.1%)、巴西雷亚尔(-3.1%)跌幅最大。

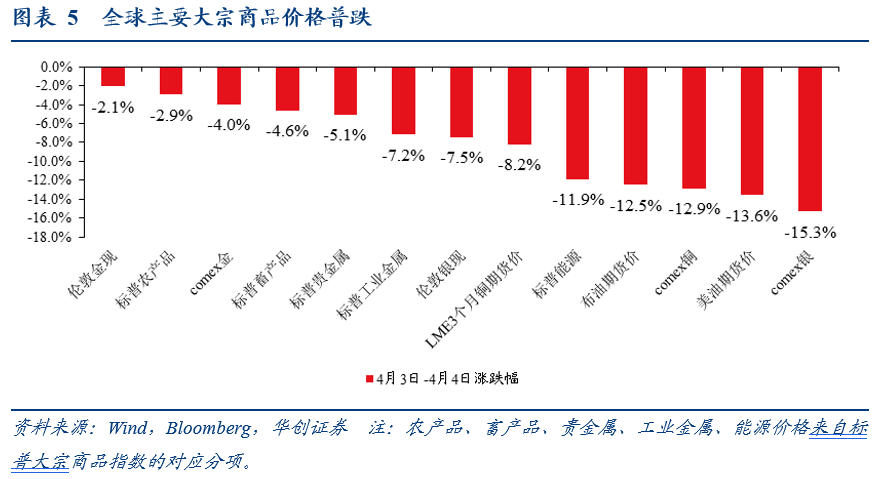

4、全球主要大宗商品价格普跌,白银、原油、铜价跌幅最大。因前期关税预期影响下,美国市场相比伦敦市场存在溢价,此次美国市场的金、银、铜的跌幅均明显大于伦敦市场。4月3日至4日,跌幅最大的三个品种,COMEX银跌15.3%,美油跌13.6%,COMEX铜跌12.9%;跌幅最小的三个品种,伦敦金现跌2.1%,农产品跌2.9%,COMEX金跌4%;没有上涨品种。

海外高频数据跟踪

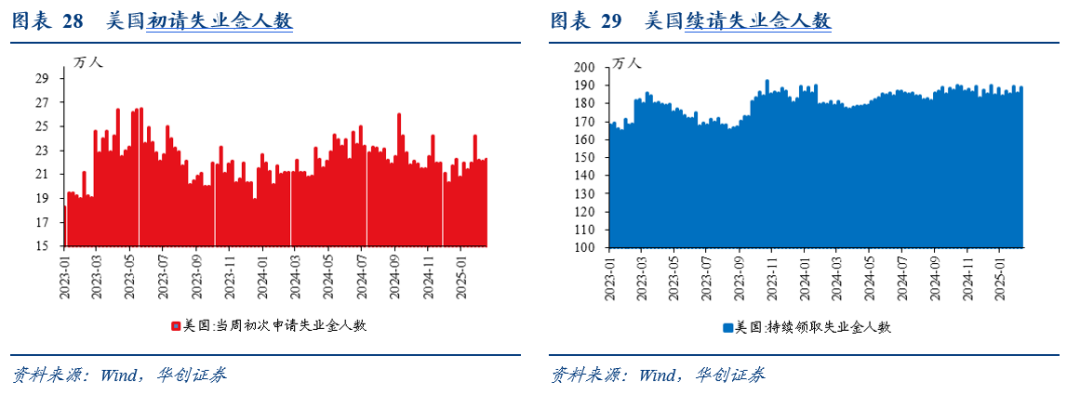

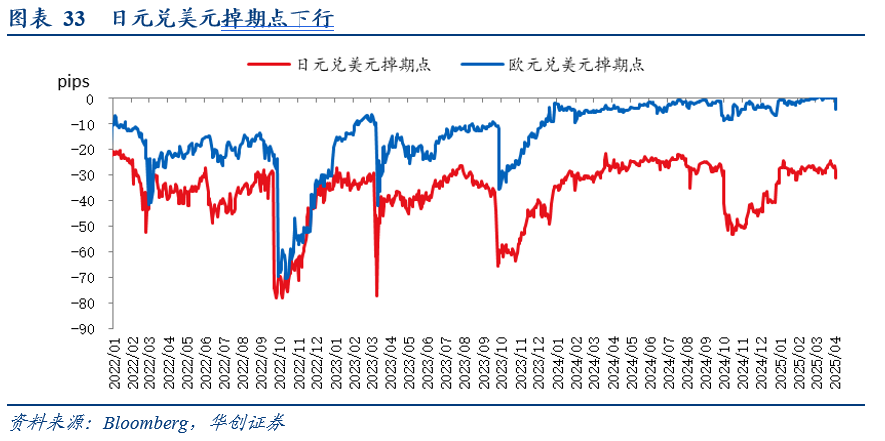

值得关注:1)因股市大幅回调,美国和欧元区金融条件指数大幅回落,美国金融条件指数跌至0以下,比去年8月的套息交易瓦解时更差。2)日元兑美元、欧元兑美元的掉期点下行,离岸美元流动性边际趋紧。3)美国按揭贷款利率基本持平。4)美国初请失业金人数好于预期。

风险提示:相关性并不代表因果性;海外数据整理不全。

报告目录

报告正文

一、清明假期全球主要资产表现

清明期间(为方便观察特朗普关税的冲击,将 4 月 3 日 -4 日连起来看),全球股市和大宗商品价格普跌,主要汇市跌多涨少,主要发达市场长端利率下行,美债利率曲线下移。

全球股市普跌,美股跌幅最大。 4 月 3 日至 4 月 4 日,主要市场股指普跌,跌幅最大的是美国市场,纳斯达克指数下跌 11.4% (进入技术性熊市),标普 500 指数下跌 10.5% ,道琼斯工业指数下跌 9.3% 。主要发达经济体中,韩国市场跌幅最小( -1.6% )。 MSCI 新兴市场指数下跌 2.2% ,明显小于发达市场的股指跌幅。

主要发达国家的十年期国债收益率普遍下行,美债收益率下行幅度最大。4月3日至4月4日,美、日、德、意的十年期国债收益率分别上行19、11.5、14、5.5个BP(英国国债利率数据尚未更新,日本数据更新至4月3日)。美债收益率曲线整体下移。2年、3年、5年和7年下行幅度最大,为23个bp,十年下行19个BP,30年下行13个BP。

全球汇市跌多涨少。4月3日-4日,日元(1.6%)和欧元(0.9%)汇率涨幅最大,美元指数下跌0.8%,离岸人民币持平,澳元(-4.1%)、巴西雷亚尔(-3.1%)跌幅最大。

全球主要大宗商品价格普跌,白银、原油、铜价跌幅最大。因前期关税预期影响下,美国市场相比伦敦市场存在溢价,此次美国市场的金、银、铜的跌幅均明显大于伦敦市场。4月3日至4日,跌幅最大的三个品种,COMEX银跌15.3%,美油跌13.6%,COMEX铜跌12.9%;跌幅最小的三个品种,伦敦金现跌2.1%,农产品跌2.9%,COMEX金跌4%。

二、特朗普关税后的股汇表现有无规律?

特朗普公布超预期关税之后,以股市和汇率为典型代表的风险资产明显回调。我们选择美国前 50 个贸易伙伴(不含墨、加)加上墨西哥和加拿大,合计 52 个经济体,观察其汇率和股指表现与七组经济指标的关系。

首先说明样本情况:第一,去掉缺失值和部分盯住美元的汇率,汇率的有效样本为38个,在4月3日-4日,上涨的有13个,下跌的有25个。第二,去掉缺失值,股指的有效样本为34个,在4月3日-4日,上涨的有3个,下跌的有31个。

一、各经济体的汇率和股指表现,与其在美国进口中的份额,不存在明显的联系。

二、各经济体的汇率表现,似乎与美国对其加征的对等关税税率呈现一定的正向关系,对等关税税率越高,汇率的表现反而相对较好。股指表现与对等关税税率没有明显的关系。进一步观察,各经济体的汇率表现,与对等关税税率+目前关税税率,依然呈现一定的正向关系,对等关税税率+目前关税税率越高,汇率的表现反而相对较好。股指表现与对等关税税率+目前关税税率没有明显的关系。

三、各经济体的汇率和股指表现,与其在全球中的经济体量(GDP占比),不存在明显的关系(即便去掉占比最大的中国与欧盟的“离群点”,依然成立)。

四、各经济体的汇率和股指表现,与其人均GDP水平,不存在明显的联系。

五、各经济体的汇率和股指表现,与其出口依赖度(出口/GDP),不存在明显的联系。

六、股汇表现与发达/非发达市场的关系。在38个汇率样本中,发达经济体的汇率(-0.8%)平均跌幅大于非发达市场(-0.3%)。在34个股指样本中,发达经济体的股指(-5.2%)平均跌幅大于非发达市场(-3.9%)。

七、汇率表现与货币资源属性的关系。观察有数据的38个样本,资源国的汇率跌幅普遍较大,比如澳大利亚(-4.1%)、挪威(-3.3%)、巴西(-3.1%)、智利(-2.4%)和南非(-1.3%)等。背后可能是在定价大宗品需求前景的坍塌。

三、海外高频跟踪

(一)本周海外重要数据和事件回顾

美国:1)特朗普宣布对等关税,详情参见《特朗普对等关税的八大估算》。2)3月非农报告超预期,详情参见《稳健非农,难解市场担忧——3月美国非农数据点评》。3)3月ISM PMI低于预期,制造业PMI录得49%,预期49.5%,前值50.3%,服务业PMI录得50.8%,预期52.9%,前值53.5%。4)2月工厂订单小幅高于预期,录得0.6%,预期0.5%,前值从1.7%上修至1.8%。5)2月建筑开支好于预期,环比0.7%,预期0.3%,前值从-0.2%下修为-0.5%。

欧元区:1)3月CPI初值基本符合预期,CPI同比2.2%,预期2.2%,前值2.3%,核心CPI同比2.4%,预期2.5%,前值2.6%。2)2月失业率好于预期,录得6.1%,预期6.2%,前值6.2%。

日本:1)2月工业产值好于预期,环比初值2.5%,预期2%,前值-1.1%。2)2月零售销售好于预期,录得0.5%,预期-0.2%,前值从0.5%上修为1.2%。3)2月失业率好于预期,录得2.4%,前值和预期为2.5%。

(二)本周海外重要经济数据

美国:3月FOMC会议纪要(4/10),3月CPI数据(4/10),3月PPI数据(4/11),4月密歇根消费者信心指数初值(4/11)。

欧元区:2月零售数据(4/7)。

日本:2月国际收支经常项目余额(4/8),3月机床订单同比初值(4/9),3月PPI数据(4/10)。

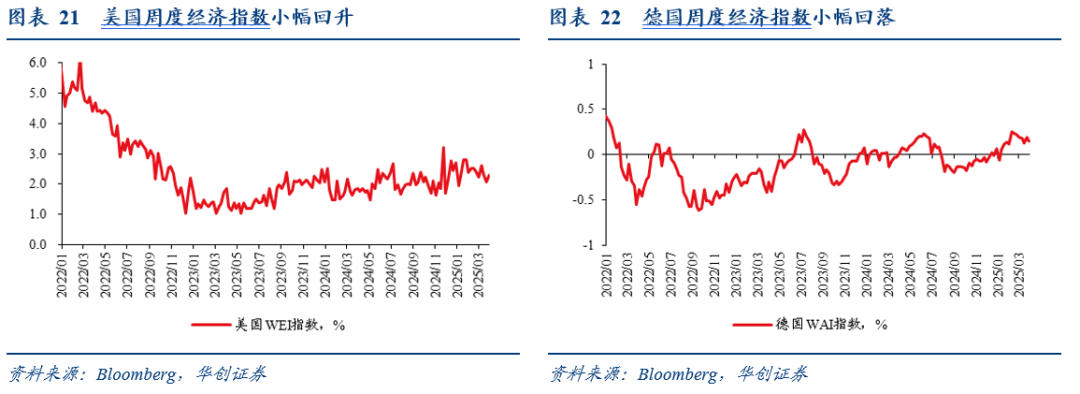

(三)周度经济指数:美国小幅回升,德国小幅回落

美国经济活动指数小幅回升。3月29日当周,美国WEI指数为2.28%,前一周为2.07%,再前一周为2.33%。

德国经济活动指数小幅回落。3月30日当周,德国WAI指数为0.15%,前一周为0.19%,再前一周为0.13%。

(四)需求

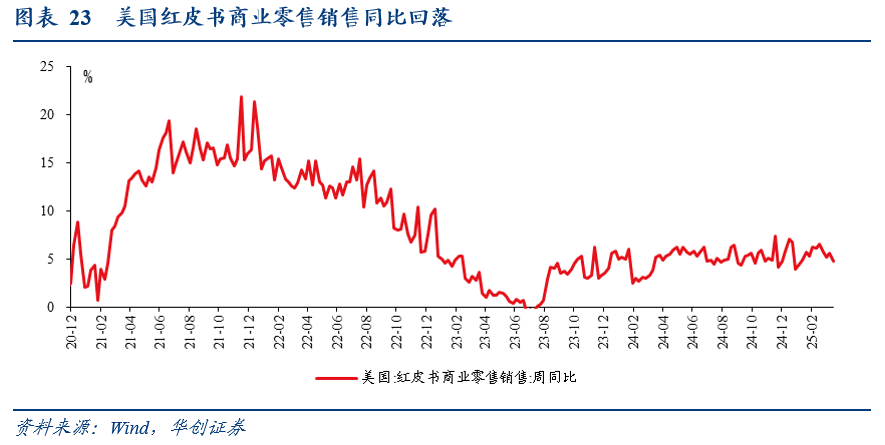

1、消费:美国红皮书零售同比回落

3 月 29 日当周,美国红皮书商业零售销售同比 4.8% ,前一周为 5.6% ,再前一周为 5.2%。

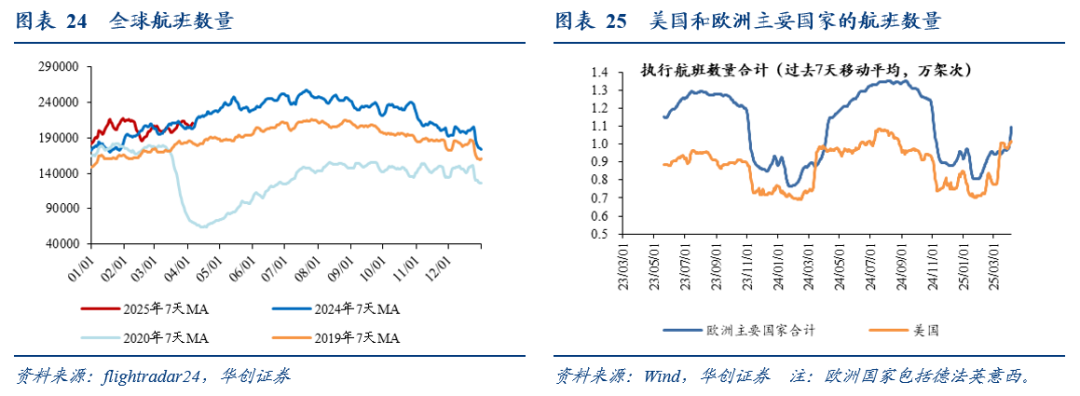

2、出行:全球航班数量同比增速放缓

全球航班数量较去年同期增长2.6%,增速较上周放缓。截至4月4日,全球执行航班数量(7日移动平均)约21万架次,去年同期约为20.26万架次,同比增长2.6%。前一周五约为21.27万架次,较去年同期同比增长4.0%。

美国、欧洲航班数量同比增速回升。截至 4 月 4 日,美国执行航班数量( 7 日移动平均)为 1.016 万架次,同比增长 3.8% ,前一周五为 0.968 万架次,同比增长 0.2% ;欧洲主要国家合计(德法英意西)执行航班数量( 7 日移动平均)为 1.066 万架次,同比增长 4.8% ,前一周五为 0.968 万架次,同比增长 4.2%。

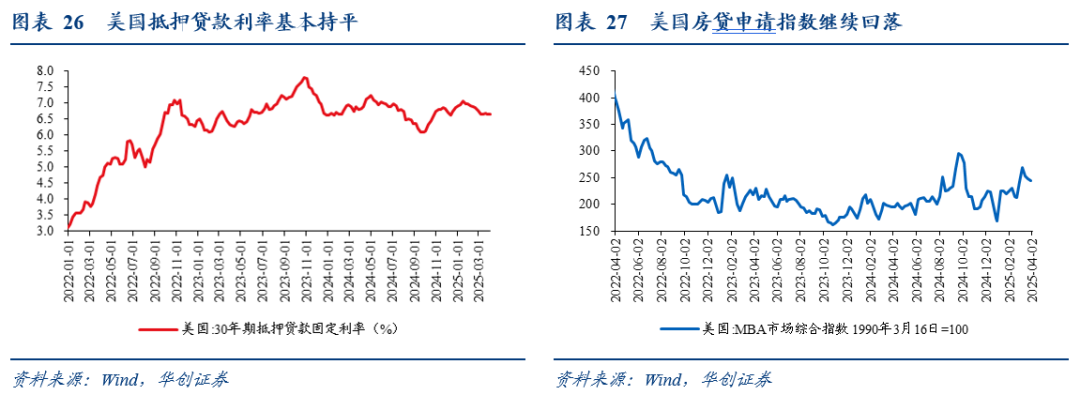

3、地产:美国按揭贷款利率基本持平

美国抵押贷款利率基本持平。4月3日当周,美国30年期抵押贷款利率为6.64%,前一周为6.65%,再前一周为6.67%。

抵押贷款申请指数小幅回落。 3 月 28 日当周,美国 MBA 市场综合指数(反映抵押贷款申请数量)为 243.6 ,环比 -1.6% ,前一周环比 -2%。

(五)就业:美国初请失业金人数好于预期

美国初请失业金人数好于预期。3月29日当周首度申请失业金人数21.9万,预期22.5万,前值从22.4万上修至22.5万。

美国续请失业金人数小幅高于预期。 3 月 22 日当周持续领取失业救济人数为 190.3 万,预期 187 万,前值从 185.6 万下修至 184.7 万。

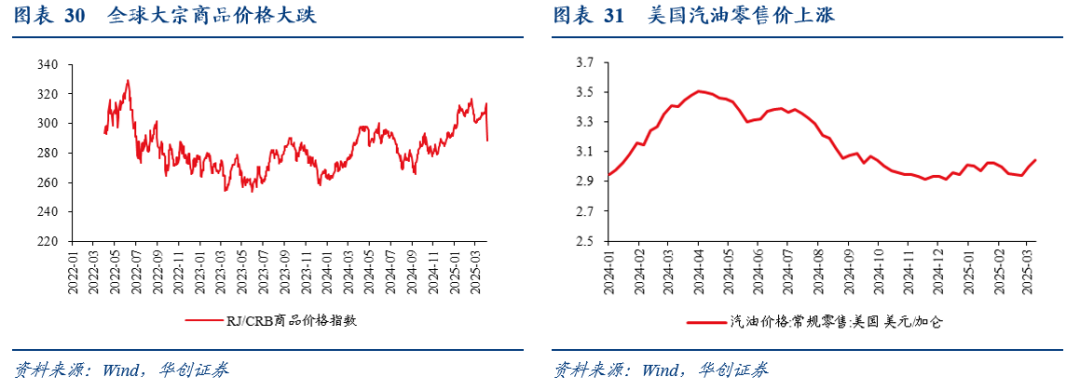

(六)物价:全球大宗品价格大跌,美国汽油零售价上涨

全球大宗商品价格大幅下跌。截至4月4日,RJ/CRB商品价格指数环比-6%,前一周环比0.4%;三大宏观品种铜、油、金均下跌。

美国汽油零售价格上涨。 3 月 31 日当周,美国汽油零售价 3.04 美元 / 加仑,环比 1.4% ,前一周环比 1.9% ,再前一周环比 -0.1%。

(七)金融

1、美欧金融条件明显收紧

因股市大幅回调,美国和欧元区金融条件指数大幅回落,美国金融条件指数跌至0以下,比去年8月的套息交易瓦解时更差。截至4月4日,彭博美国、欧元区金融条件指数分别收于-1.135、0.71,前一周五为0.087、1.374。(注:大于0表示相较历史平均水平偏松,反之则偏紧)

2、离岸美元流动性边际趋紧

日元兑美元、欧元兑美元的掉期点回落,离岸美元流动性边际趋紧。本周,日元兑美元、欧元兑美元掉期点分别收于 -31 、 -4.25pips ,前一周分别为 -25.75 、 0.25pips。

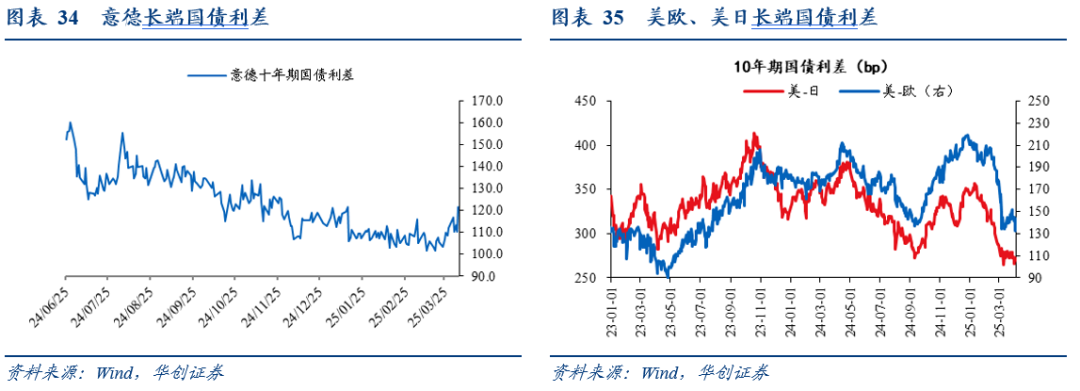

3、长端利差:美日、美欧收窄,意德扩大

意德长端国债利差扩大。截至4月4日,意德10年期国债利差收于121.8bp,较前一周扩大9.7bp。

美日、美欧长端国债利差收窄。截至 4 月 3 日,美日 10 年期国债利差为 269.4bp ,较前一周收窄 2.5bp ,美欧 10 年期国债利差为 132.63bp ,较前一周收窄 13.16bp。

具体内容详见华创证券研究所4月7日发布的报告《【华创宏观】对等关税后的股汇表现有无规律?——海外周报第85期》。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!