来源:华泰睿思

清明节内全球大类资产表现受关税风波影响剧烈波动,海外中资股走势偏弱,投资者风险 偏好回落 下,配置建议以稳为主,继续增大对大盘、红利因子的暴露。行业配置上,一方面适当增加红利 仓位 ,如银行、交运等,另一方面, 国内逆周期调节或加码,中期可逢低布局内需、自主可控、基建链,以及出口 链调 整后的“纠偏”机会,如建材、白电、电新、军工电子等。

核心观点

节内全球风险资产波动明显

节前特朗普政府“对等关税”初步落地,整体力度超出市场预期,节内全球大类资产价格出现大幅波动,纳斯达克、标普500分别下跌5.8%、6.0%,海外中资股同样有所调整,纳斯达克中国金龙指数、富时A50中国期货分别下跌8.9%、2.9%,黄金、石油等大宗商品价格同样剧烈波动。关于后续演绎,参考2018-2019年上一轮中美贸易摩擦期间,围绕关税的谈判或将反复出现,贸易摩擦不乏有进一步提升的风险,节内包括我国在内多个经济体宣称将出台反制措施,后续演绎路径的预测难度较高,但无论怎样市场波动将会放大,风险偏好下修将主导市场短期表现,配置以避险、防御为主。

风格上增加对大盘、红利因子的暴露

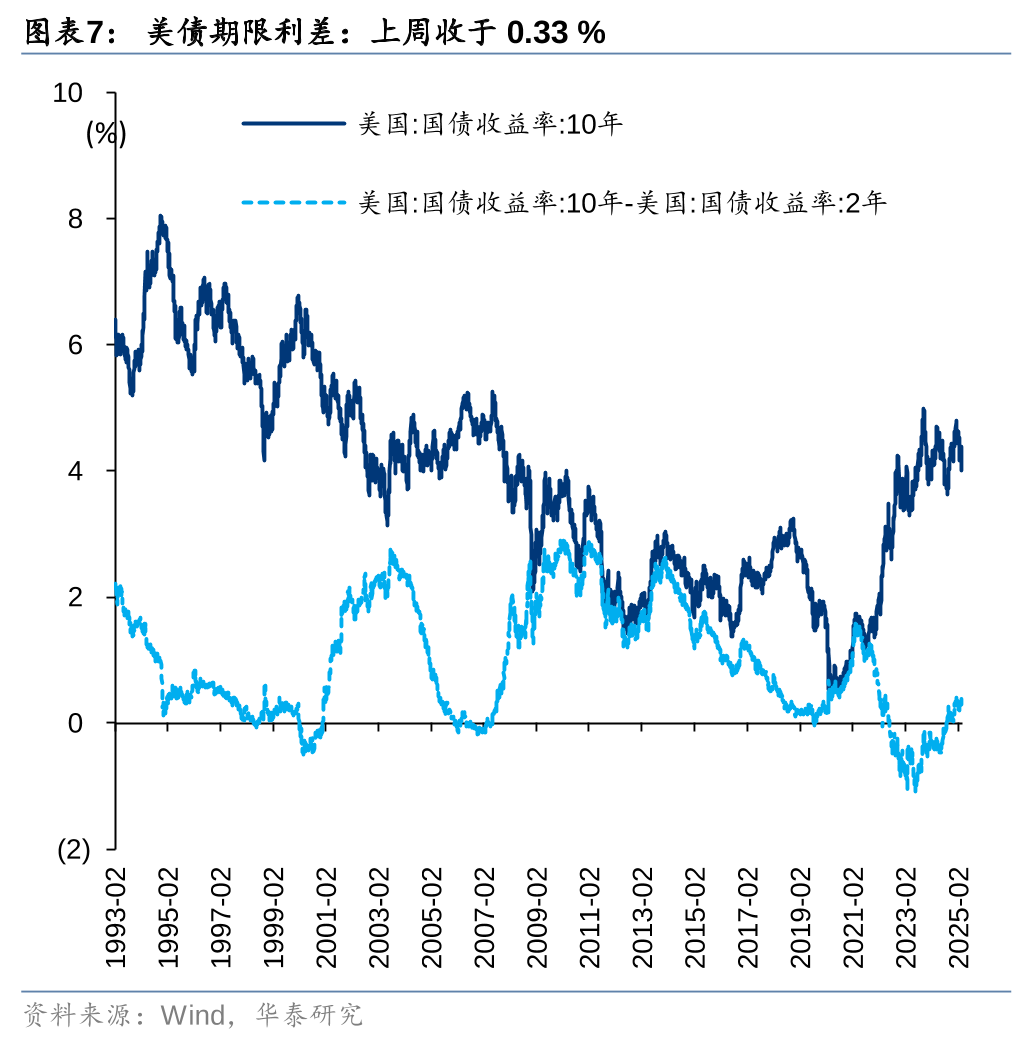

“对等关税”超预期或同时影响A股分子端和分母端:1)分子端,根据我们自上而下的盈利预测模型,结合华泰宏观团队2024年11月4日《内需温和回升,外围波动加大》中“高关税”情形的测算,2025年全A非金融非电力设备盈利增速或下修至-0.7%,结构上出口型企业受影响更直接;2)分母端,短期或推升风险溢价,叠加财报季业绩兑现压力,估值需要一段时间整固。但中长期看,A股走势仍取决于国内基本面与产业周期的内生动能。风格上,风险偏好的回落或有利于红利的相对表现,结合日历效应、期限利差和银行间市场成交量等,建议继续增加对大盘、红利因子的暴露。

行业上除红利外,关注一季报向好的景气品种

关税靴子落地后,市场面临的下一个关键节点是4月中下旬一季报及年报的集中披露期,关注业绩潜在向好的板块,分子端的改善或可一定程度对冲关税影响:1)整体看一季报全A非金融盈利增速或较去年年报小幅改善,但1-2月工业企业营收利润率较去年12月回落,在1Q25成本端有小幅改善的背景下,这一变化反映出部分企业以价换量的特征有所增强;2)结构上TMT、先进制造或是1Q25盈利趋势修复的主要推动力,医药、内需消费目前尚在磨底,关注后续能否接力前两者,成为A股盈利修复的新动力,尤其是关税迷雾下逆周期对冲力度亟待加强,4月末政治局会议是重要窗口。

风险偏好受关税扰动波动或有所加大,配置以稳为主

节内全球大类资产表现或对节后市场短期表现有所启示,市场风险偏好下行风险增加,配置上以稳为主,适度加大对防御性资产的配置,泛科技板块表现短期或将受到风险偏好压制,内部关注低位景气改善或具备国产替代逻辑的品种,如半导体设备、IC设计等。行业层面,一方面,高海外营收敞口的行业需关注风险,截至2023年年报,电子、家电、机械、电新和汽车等行业海外收入占比居前。另一方面,节内中国宣布反制措施,逆周期调节加码预期强化,关注几类相对收益机会:1)地产调整周期后半程、内外需剪刀差收敛下的内需消费,部分大众和必选品景气已率先改善,如乳制品、美护、农业等;2)国内财政扩张周期下的基建链,如建筑、水泥等;3)出口链调整后的纠偏机会,如上一轮加征但本轮未加征的建材,关税影响较小的白电、部分AI产业链,以及对美敞口较低+前期超跌的电新、军工电子等。

风险提示:关税政策进一步升级;国内基本面复苏不及预期。

图表

市场结构

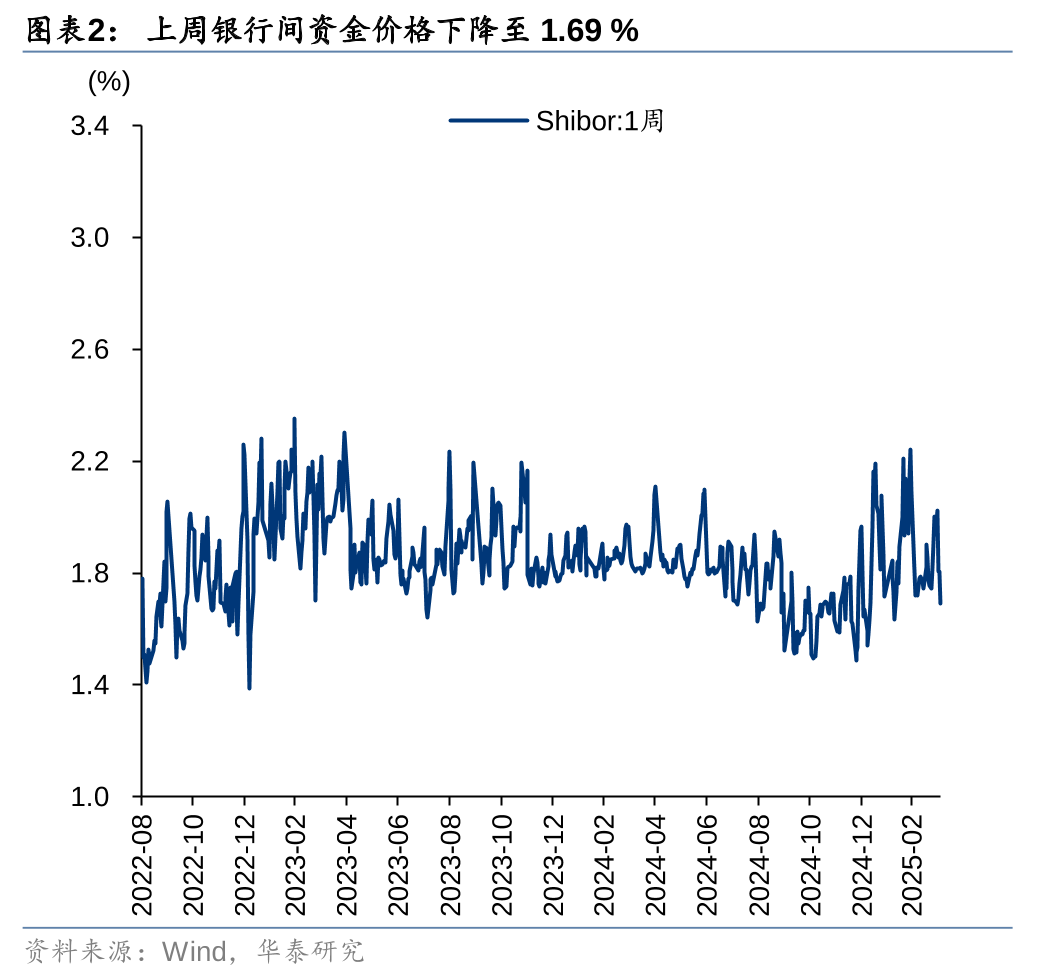

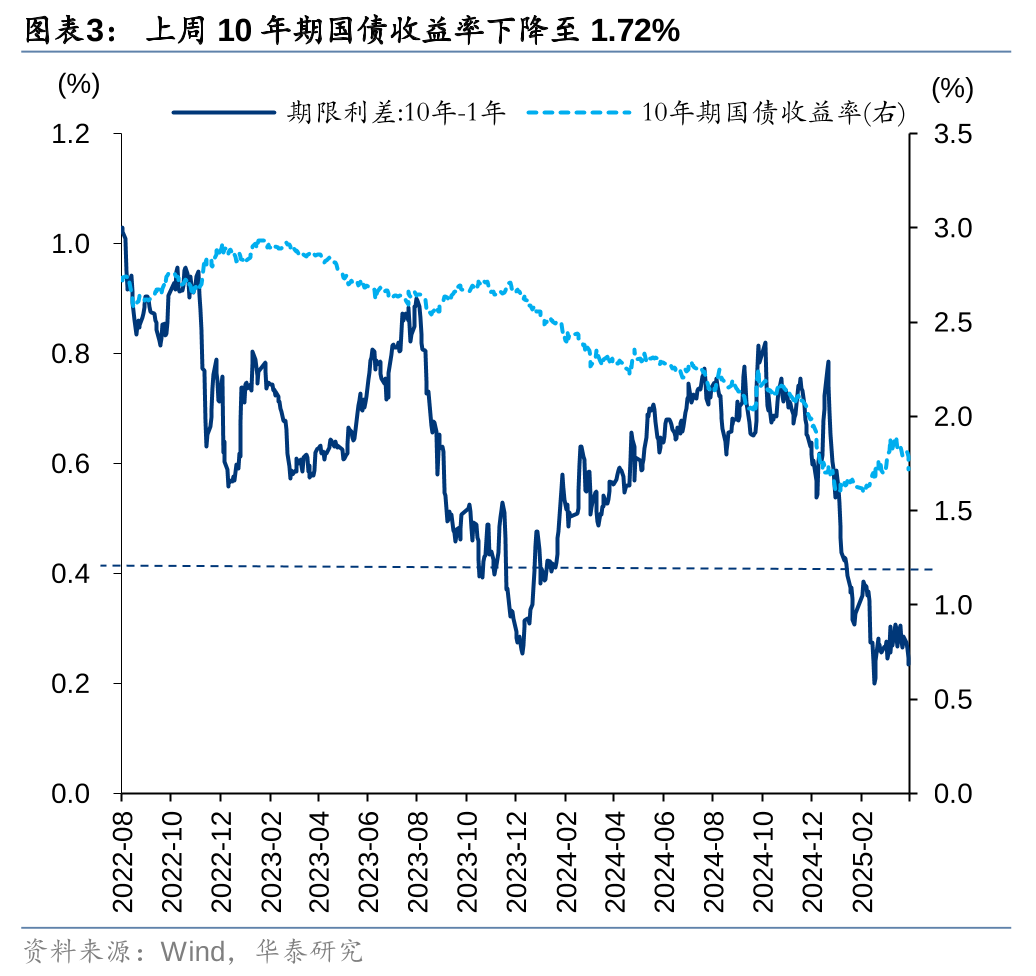

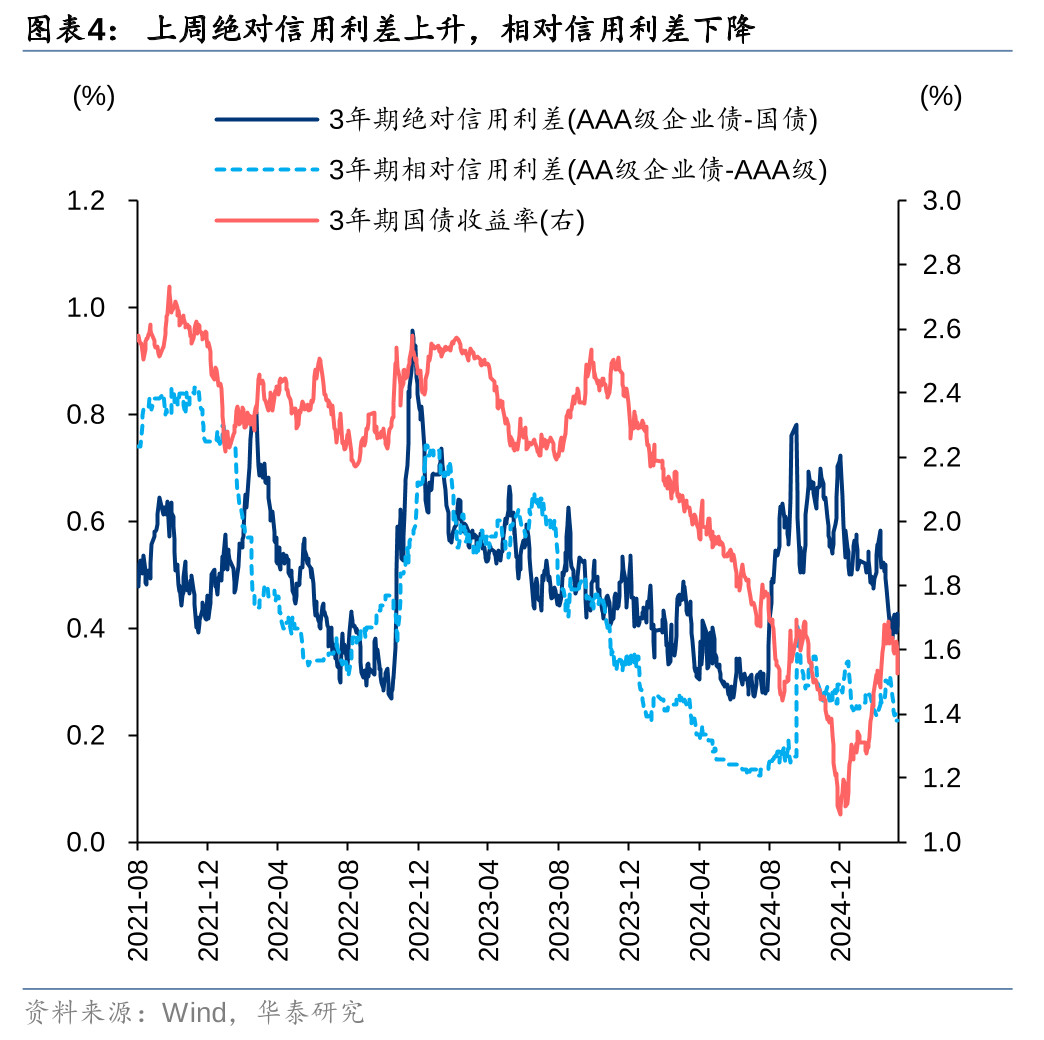

国内流动性

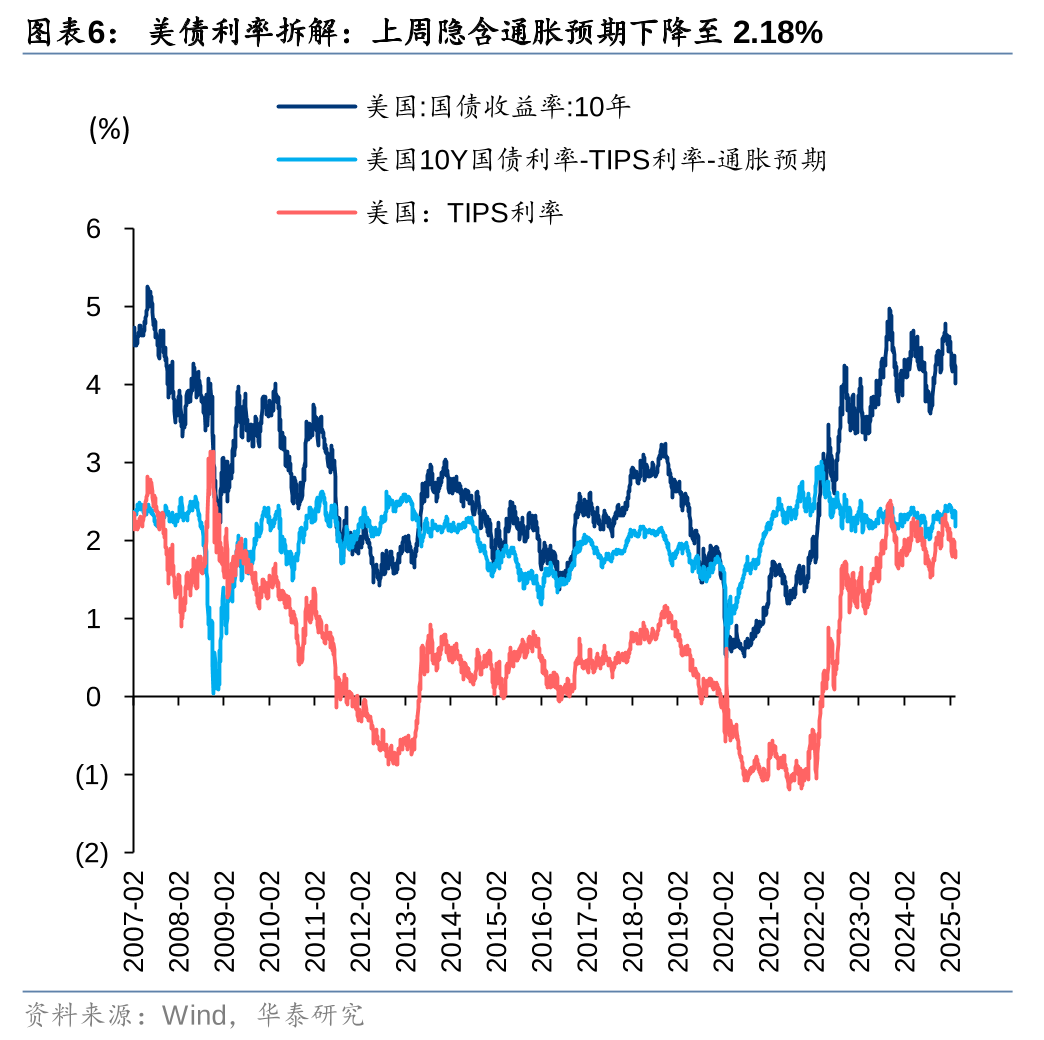

海外流动性

风险提示

关税政策进一步升级:若关税政策进一步升级,市场风险偏好受影响将更甚,且分子端企业盈利也将进一步下调;

国内基本面复苏不及预期:若国内逆周期对冲政策不及预期,则也会对企业盈利及市场风险偏好产生影响。

相关研报

研报:《寻找关税风波下的“避风港”》2025年4月6日

京公网安备11010602200782号

京公网安备11010602200782号