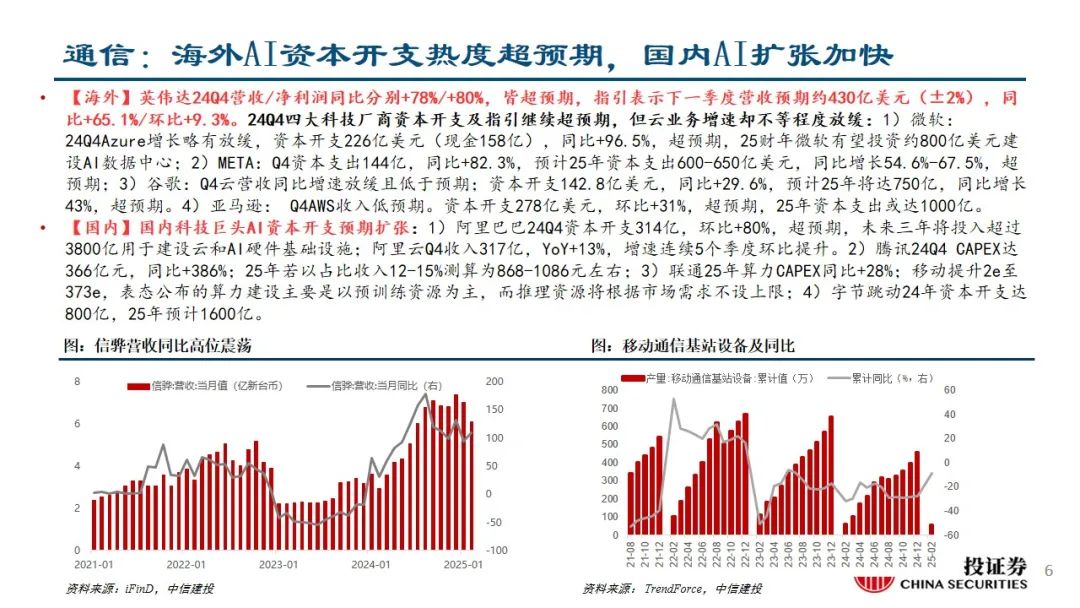

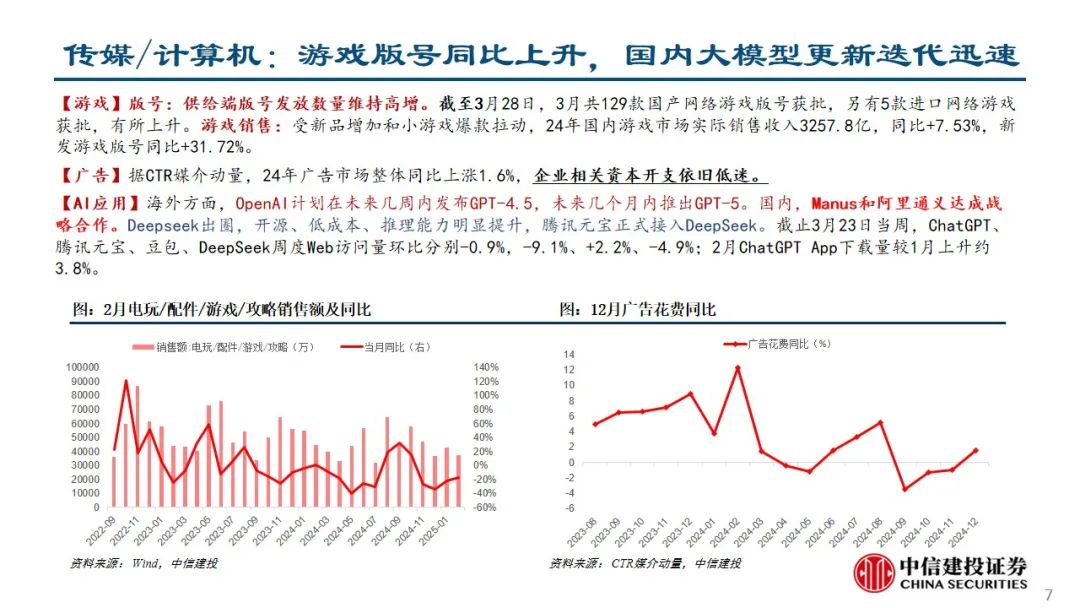

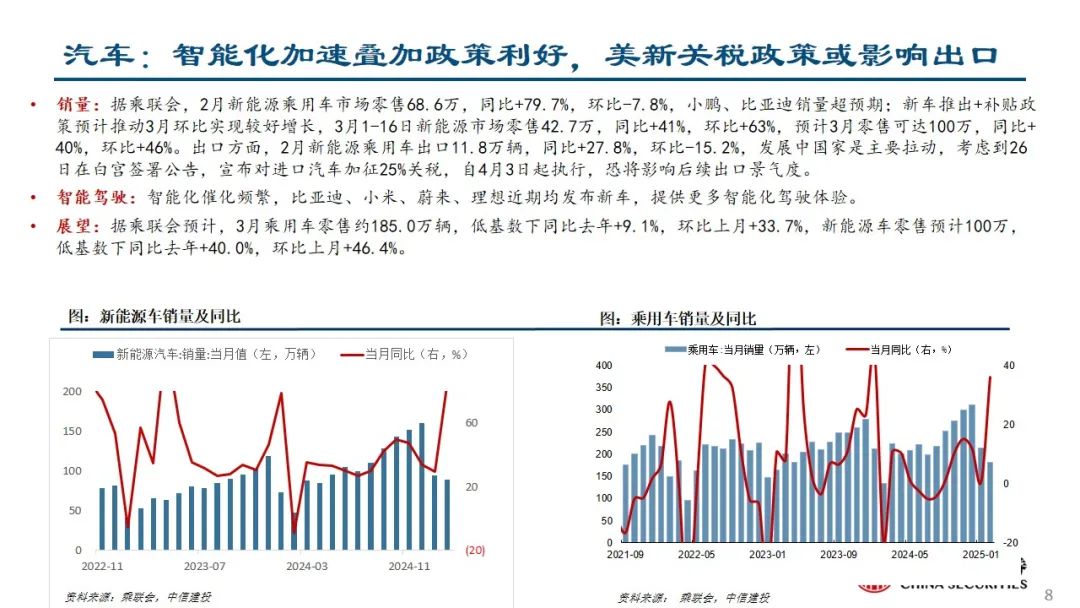

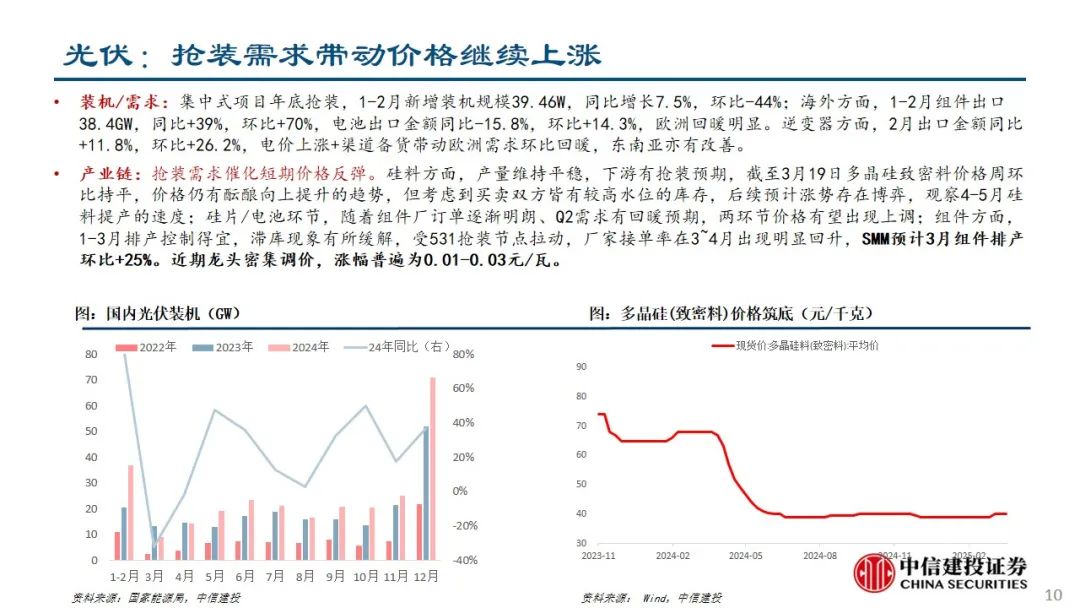

文|黄文涛 张雪娇 李家俊

展望4月,预计市场仍以震荡为主,方向上将围绕一季报较好的方向逐步展开。宏观方面,1)川普加税将于4月2日落地,对于行业的具体政策以及对我国经济的实际影响都需要重新评估;2)一季度宏观经济数据将逐步披露,从1-2月数据来看,经济开始有所改善,但幅度不大,且1-2月工业企业利润数据依然承压。3)月底政治局会议有望对后一阶段经济运行继续出台托底政策,尤其川普关税落地后或对我国出口造成一定波动。

3月重要宏观数据回顾:

1、1-2月经济数据全部出炉,略有改善,但仍有压力;

2、央行3月14日发布数据显示,中国前两个月人民币贷款增加6.14万亿元,2月末,广义货币(M2)余额320.52万亿元,同比增长7%;狭义货币(M1)余额109.44万亿元,同比增长0.1%;流通中货币(M0)余额13.28万亿元,同比增长9.7%;前两个月净投放现金4562亿元。中国1-2月社会融资规模增量累计为9.29万亿元,比上年同期多1.32万亿元。略低于预期。

3、政策层面:两会政策和3月17日的《提振消费专项行动方案》基本符合预期,但首次在促消费文件中强调稳股市、稳楼市,并提出相应举措。因此我们预计市场整体仍以震荡为主。

行业方面,从我们目前自下而上的梳理的一季报预期情况来看:1)成长方向,电子、AI产业链预计继续保持较快增长,存储等方向近期也开始涨价;2)制造业方向,挖机、风电、军工电子订单都出现改善,新能源预计下滑幅度收窄;3)消费方向,预计整体小幅增长,新兴消费(泡泡玛特、布鲁克等)预计保持高速增长;4)周期方向,预计有色(铜、铝、黄金、小金属等)业绩增长较快;5)金融周期,预计非银增速较高,银行或有一定压力,地产下滑幅度收窄。

配置建议:4月行业配置我们建议围绕两条主线进行,一条一季报较好的方向,包括电子、AI、风电、工程机械、有色、军工(分化)、创新药等,另一条考虑到海外的不确定性以及4月中下旬业绩风险,防御性板块继续推荐高股息方向的,银行、家电、运营商、电力等。中长期持续看好恒生科技、恒生消费等低估值有业绩的方向。此外,科技产业若有进一步突破,或带来行业配置新一轮的巨大投资机会。

1)数据统计存在误差:报告数据均由Wind数据库、Datayes等数据库导出,可能存在第三方数据库之间口径不一致的偏差问题。同时由于数据存在滞后性,如10月25日披露数据仅反映9月行业情况,因此基于历史数据分析得到结论的指导意义相对有限。

2)海内外经济衰退:当前海外处于经济衰退周期,国内外经济环境不景气将影响部分行业需求表现。

3)市场流动性风险:股价行情需依赖资本市场流动性支持,流动性风险恐导致估值下行。

黄文涛:经济学博士,纽约州立大学访问学者。现任中信建投证券首席经济学家、研究发展部联席负责人、中信建投机构委、投委会委员,董事总经理。兼任南开大学硕士导师、中信改革发展研究基金会咨询委员、中信研究院资深研究员、中国保险行业协会人身险利率专家委员会特聘专家、中国首席经济学家论坛理事、中国证券业协会首席经济学家委员会委员等职务。多次参与相关部委形势分析研讨及课题研究,多年荣获新财富、水晶球、金牛奖、保险资管协会等最佳分析师,2016年新财富最佳分析师评比荣获固定收益第一名。

张雪娇:南京大学国际经济与贸易学士,复旦大学金融学硕士。目前主要负责行业比较、金股组合和专题研究。

李家俊:上海财经大学经济学学士、金融硕士,曾就职于兴业证券,2021年加入中信建投证券研究发展部。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!