来源:华泰睿思

近期,随着泛科技资产进入催化空窗期,投资者开始寻找有承接潜力的板块,我们认为,部分泛消费行业可能是潜在的调仓去向之一。第一,促消费是2025年的政策重心,具体措施陆续出台,抓手愈发明确。第二,短期看,高频数据、企业盈利预期显示泛消费基本面正在点状改善。中期看,就业企稳、社会保障支出扩大、房价筑底等积极信号渐现,收入和消费倾向渐具改善基础。第三,部分泛消费的估值性价比较高,外资等亦有潜在增配空间。具体行业上,我们筛选了基本面有韧性、估值性价比较高且政策有催化的方向,建议关注:A股白电、航空、消电龙头,港股可选零售、美护、汽车。

核心观点

政策:决心更坚定,抓手更明确

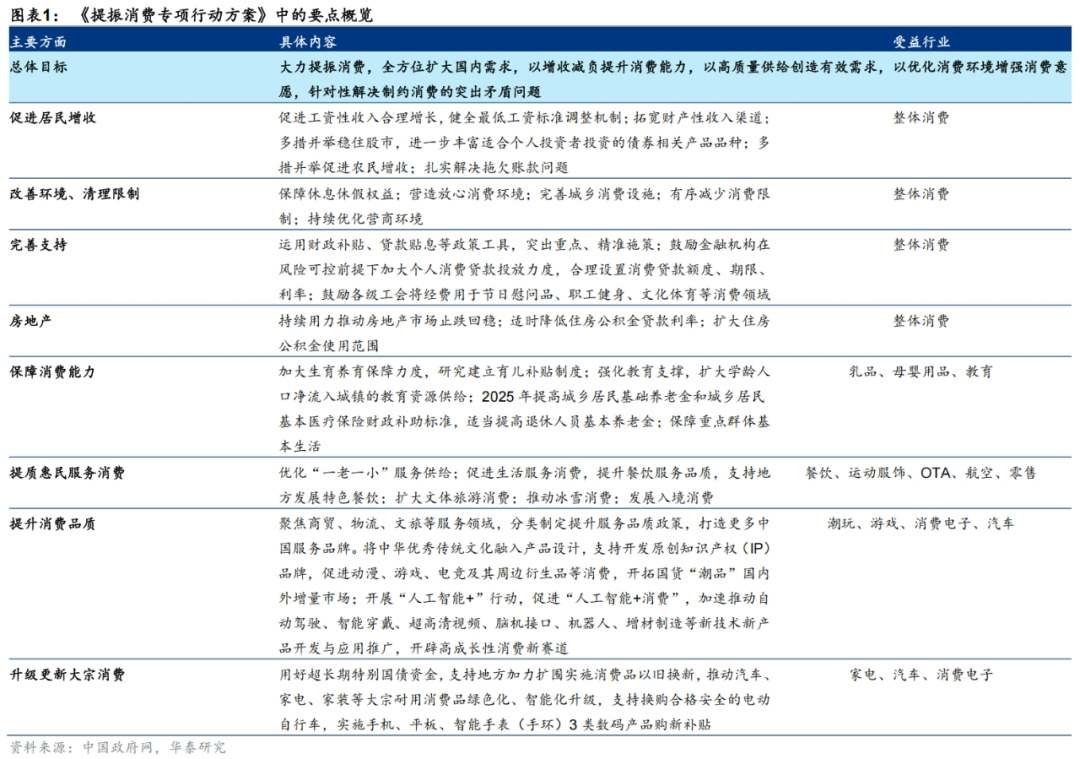

自去年下半年以来,促消费政策持续加码。2025年政府工作报告中,大力提振消费置于政府工作任务首位,体现政策重心向消费的倾斜。3月16日,《提振消费专项行动方案》发布,《方案》涵盖了优化供给、提振需求、改善环境、资金支持等促消费的各个方面。从具体抓手看,受益的细分方向包括:1)大宗商品:以旧换新相关的家电、汽车、消费电子;2)传统服务:文体旅游(航空/OTA/社交消费)、特色餐饮;3)新消费:冰雪经济相关的运动服饰,特色IP相关的可选零售以及AI+消费相关的智能终端;4)育儿补贴相关的乳品、母婴用品。《方案》体现了促消费的政策决心和持续性。

基本面:短期高频数据点状改善,中期消费复苏的积极信号增多

短期,尽管消费复苏的持续性尚需进一步的数据验证,但我们观察到了点状复苏的一些迹象,包括两个方面。第一,高频数据看,1-2月社零同比改善,服务、文体娱乐、消费电子等表现亮眼;出行链等在假期后程仍有韧性;部分食饮和餐饮品类价格企稳乃至出现提价。第二,A股白电以及港股可选零售等行业体现出强于整体的盈利韧性。第一,就业的前瞻指标回升迹象初现,为收入预期改善提供基础。第三,部分地区积极增加社会保障支出,对居民将储蓄更多用于消费有促进作用。第三,1-2月二手房价格降幅收窄,一线城市筑底迹象更明显,地产财富效应对消费倾向的扰动可能减弱。

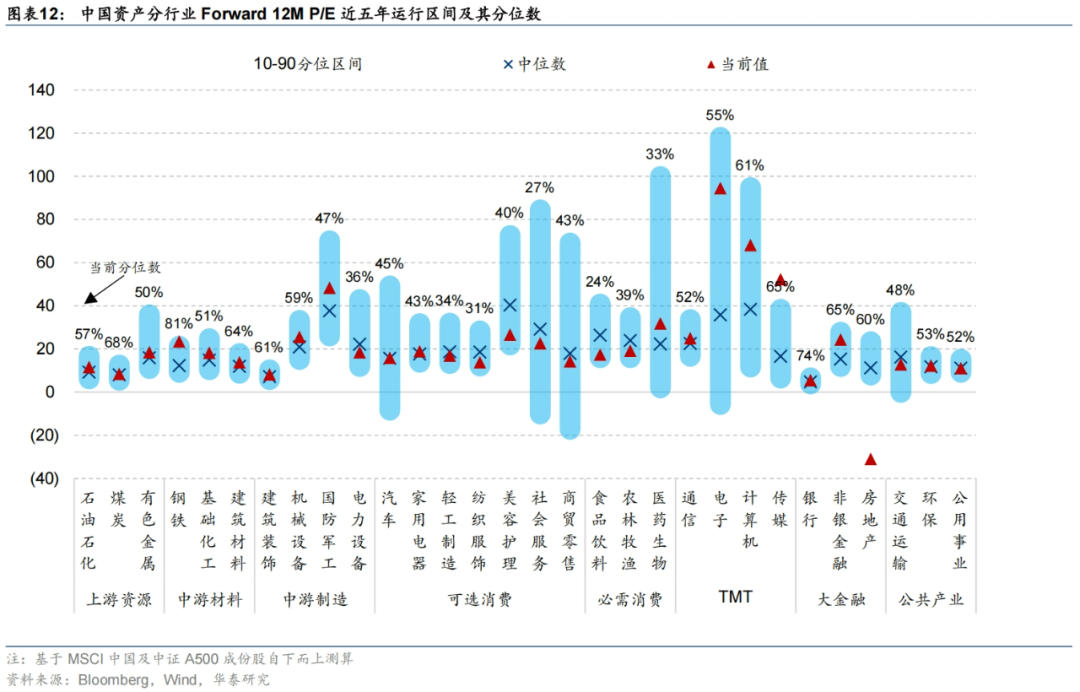

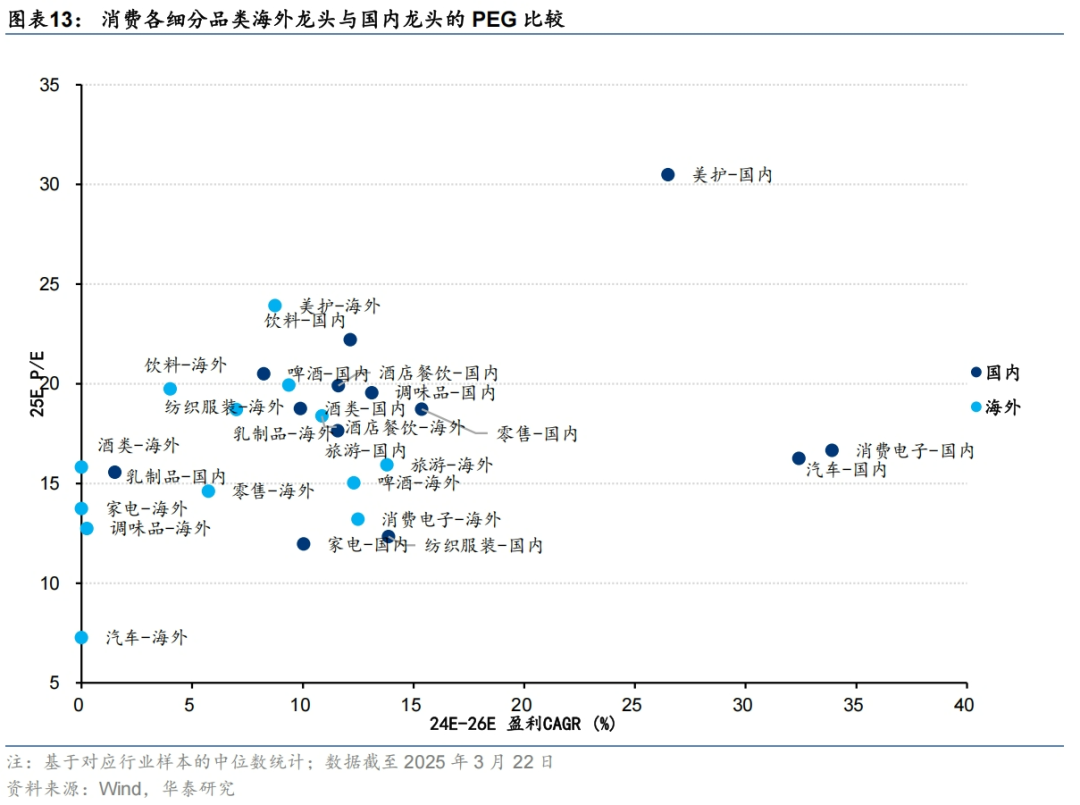

估值:三维度评估中国消费资产中的高性价比方向

纵向比较中国资产的估值水位,泛消费是其中的相对“洼地”,典型消费行业的估值均处于近5年的中位数以下。我们进一步从两个维度筛选其中的高性价比方向。第一,从中国龙头与境外龙头的PEG比较看,国内调味品、零售、家电、纺服、消费电子、美护、饮料等行业龙头的性价比高于海外。第二,从A/H市场内部各泛消费细分行业与其他行业的PEG比较看,A股中航空、白电、消费电子等性价比较高。港股中,消费者服务、汽车等性价比较高,美护、可选零售等性价比尚可。

资金:中期看,泛消费中,部分行业外资、公募的增配空间仍较大

在前述政策、基本面、估值性价比比较的基础上,中期视角,我们进一步评估行业的机构筹码压力,外资和公募筹码出清程度高可作为加分项。我们发现,社服、零售等服务性消费的外资及公募筹码出清程度均已较高,若未来复苏由点及面扩散,潜在增配空间较大。航空、白电的外资筹码已降至历史低位,但公募筹码仍处于同期偏高水位。美护则是公募筹码出清已相对充分,但外资的筹码水位并不低。资金视角,上述行业或可重点关注。汽车、消费电子的机构筹码拥挤度则已相对较高,资金视角的优先级相对低。

风险提示:国内基本面复苏持续性不及预期;促消费政策推进不及预期。

正文

政策:决心更坚定,抓手更明确

自去年下半年以来,促消费相关政策持续加码,从去年的中央经济工作会议到今年的政府工作报告,大力提振消费成为今年政府工作的首要任务。去年下半年以来,以7月的《关于加力支持大规模设备更新和消费品以旧换新的若干措施》以及《国务院关于促进服务消费高质量发展的意见》为起点,决策层出台了一系列促消费稳增长的政策。去年9月26日的政治局会议以来,促消费在以民生为导向的政策调控框架中,重要性进一步提升。今年的政府工作报告更是直接将“大力提振消费、提高投资效益,全方位扩大国内需求”置于政府工作任务的首位。在今年3月5日的吹风会上,政府工作报告起草组成员、国务院研究室副主任陈昌盛指出今年宏观调控思路方面还有不少创新。比如,打破“消费是慢变量”的常规,把提振消费放在更加突出的位置,强调促消费和扩投资之间要形成互动;首次把稳住楼市股市写进总体要求;强调推动更多资金资源“投资于人”、服务于民生。3月16日,中共中央办公厅、国务院办公厅印发《提振消费专项行动方案》(下简称《方案》),再次重申了促消费的政策决心和思路。作为纲领性文件,亦针对投资者关注的提振消费的力度、抓手和资金来源等问题给出了部分指引,我们认为关键点包括:

1) 《方案》涵盖了消费能力、消费供给、消费环境、财政和信贷支持等促消费的各个方面。尤其值得注意的是,《方案》强调了促进居民增收,稳住股市、促进楼市止跌回稳等政策举措,我们认为收入以及财富效应是中期消费企稳改善的关键。此外,《方案》亦提出扩大社会保障支出的做法,具体领域涵盖育儿、教育、养老、医疗等。我们认为,上述举措有利于提升居民的消费倾向,亦是中期消费企稳改善的支撑。

2) 除了总量层面的举措外,《方案》亦给出了结构层面的具体抓手。我们认为,值得重点关注的包括:第一,传统服务消费,《方案》明确提出促进特色餐饮等服务消费、扩大文体旅游消费;第二,传统商品消费,《方案》重申加大消费品以旧换新支持力度(3000亿元超长期特别国债,较去年翻倍),家电、汽车、消费电子是重点;第三,新型消费,《方案》中提及的包括IP品牌(潮玩)、冰雪消费(运动装备和服饰)、人工智能+消费(AI终端消费电子、智能驾驶)等。我们在图表1中总结了各项具体措施的利好方向;第四,育儿补贴,理论上能够拉动乳品、母婴用品等的消费需求。

3) 《方案》在支持政策方面着墨较多,具体包括加强政策间的协同联动,扩大消费基础设施等投资,运用财政补贴、贷款贴息等财政工具,强化信贷支持(鼓励金融机构在风险可控前提下加大个人消费贷款投放力度等),完善消费配套保障措施(鼓励各级工会将经费用于节日慰问品、职工健身、文化体育等消费领域等)。我们认为,下一阶段,中央和地方层面的政策跟进是关键。投资者对于各地跟进较快的生育补贴等,反应较为积极。

3月23日,中国发展高层论坛2025年年会上,中央财经委员会办公室分管日常工作的副主任、中央农村工作领导小组办公室主任韩文秀表示,我国将综合施策扩大消费,不断形成高质量发展与高品质生活相互促进,相得益彰的局面。其再次强调了政策发力的重点方向,包括:1)增加城乡居民的收入,优化收入分配结构,提升居民收入在国民收入中的比重;2)积极发展首发经济、健康经济、冰雪经济、银发经济,把文化旅游业发展成为重要的支柱产业,创造更多高质量的服务消费产品和场景;3)继续优化消费环境等。

基本面:高频数据企稳,中期驱动在于收入和消费倾向的修复

社零等高频数据

从社零数据中,我们观察到了部分品类的消费需求由底部复苏的迹象。尽管社零的趋势性复苏仍然需要数据的进一步验证,但我们在1-2月的数据中看到了点状复苏的迹象。整体看,1-2月的社零增速由12月的3.7%边际上行至4%,剔除汽车后的社零增速改善幅度更大。分行业看:1)从餐饮收入看,服务类消费的复苏更为明显,与春节出行等数据基本匹配;2)以旧换新中的新增品类表现较好,国补对换新需求的拉动明显,通讯器材同比增速上行超12pp,汽车、家电社零增速放缓,以汽车为例,主要受价端拖累,量端前瞻数据仍然积极;3)体育娱乐用品社零同比增速亦明显改善,体现体验式消费的需求进一步改善 。

行业高频数据显示潮玩高景气,美妆国货表现优秀。潮玩方面,据久谦数据,2025年1-2月“天猫+京东+抖音”三大平台合计潮玩动漫销售额达同比+36.2%,销售量同比+64.8%,其中盲盒娃娃销售额占比最高(42.2%)/增速最快(+165%)。美妆方面,2025年1-2月,化妆品交易额Top20中国货品牌数量有10个,其中同比增速超10%的国货品牌有7个。

一些强假期效应的服务消费在春节的亮眼表现后,节后体现出了更强的韧性。出行消费方面,第一,除夕至初七民航客运量同比增长4%(vs 2019年27%)基础上,春运下半程,尤其是最后10天的航空出行数据延续改善,春运整体民航客运量同比增长7%。1-2月,三大航+春秋+吉祥客座率同增 1.7pp至83.8%,超过2019年同期0.9pp,但低价促销延续,票价仍然承压。前瞻性的看,中短期供给低增速维持,票价或将见底回升(2025/3/18,华泰交运团队《时刻优化助力,景气有望回升》)。第二,据酒店之家,2025年1-11周(2024/12/30-2025/3/16),全国酒店的ADR/OCC/RevPar降幅同比/环比均有所收敛。餐饮消费方面,据久谦,2025年1~2月餐饮动销边际改善,肯德基1-2月同店的店均日销2.6万元/同比+2.5%,海底捞同店月均翻台率自2024年12月以来保持在4.6次及以上。

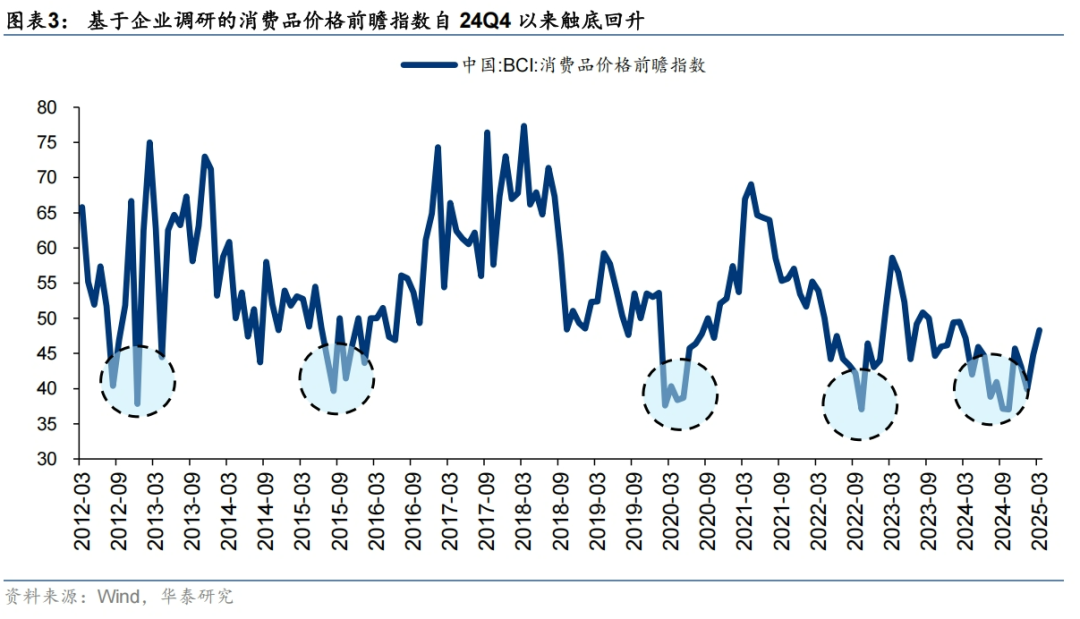

部分品类的价格也有企稳迹象,甚至出现了提价。我们观察到的点状积极信号包括:1)食饮方面,康师傅及统一相继提价;2)餐饮方面,KFC、蜜雪冰城等龙头提价,同时,海底捞等的促销力度更克制,行业内价格战有好转迹象;3)宠物食品为代表的新消费,1-2月线上GMV及ASP同比均有所改善;4)部分家电品类,如小家电,1-2月线上、线下销售均价取得同比不同程度的正增长。尽管部分提价主要由成本上升引发,但仍可视作积极信号。与之对应的是,长江商学院基于企业调研问卷统计的BCI消费品价格前瞻指数自2024年10月触底(且底部水位与历史周期底部相当)后回升,对应企业对于未来消费品价格变动的预期开始转好。

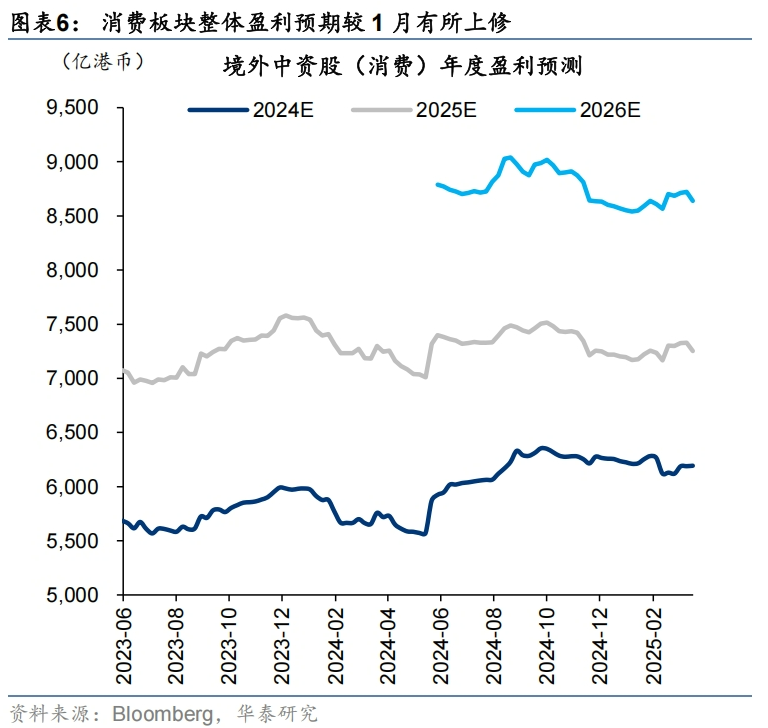

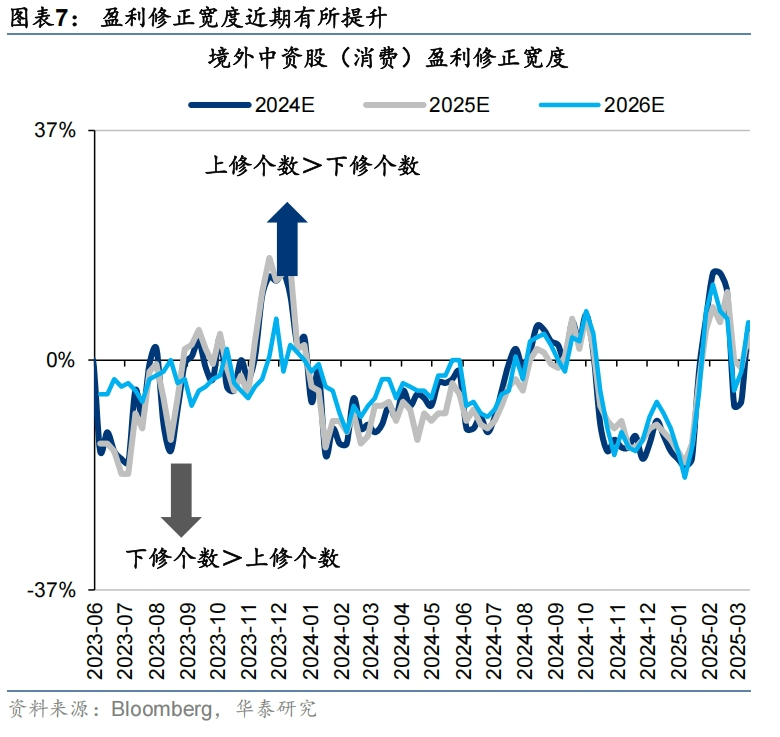

消费板块的盈利预期

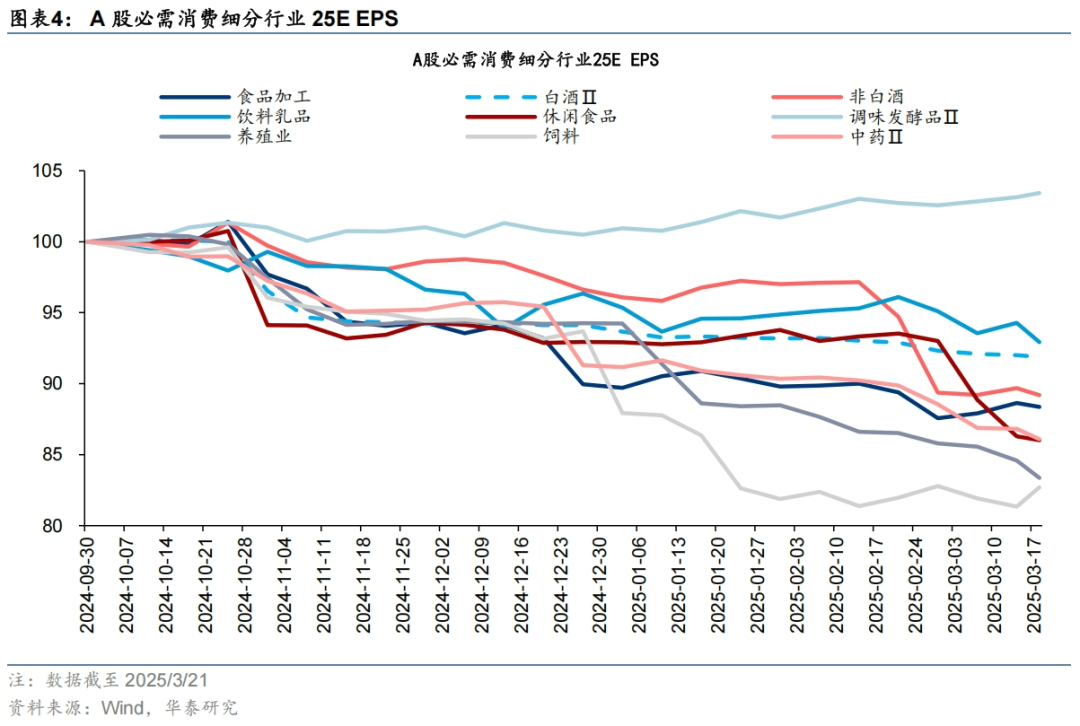

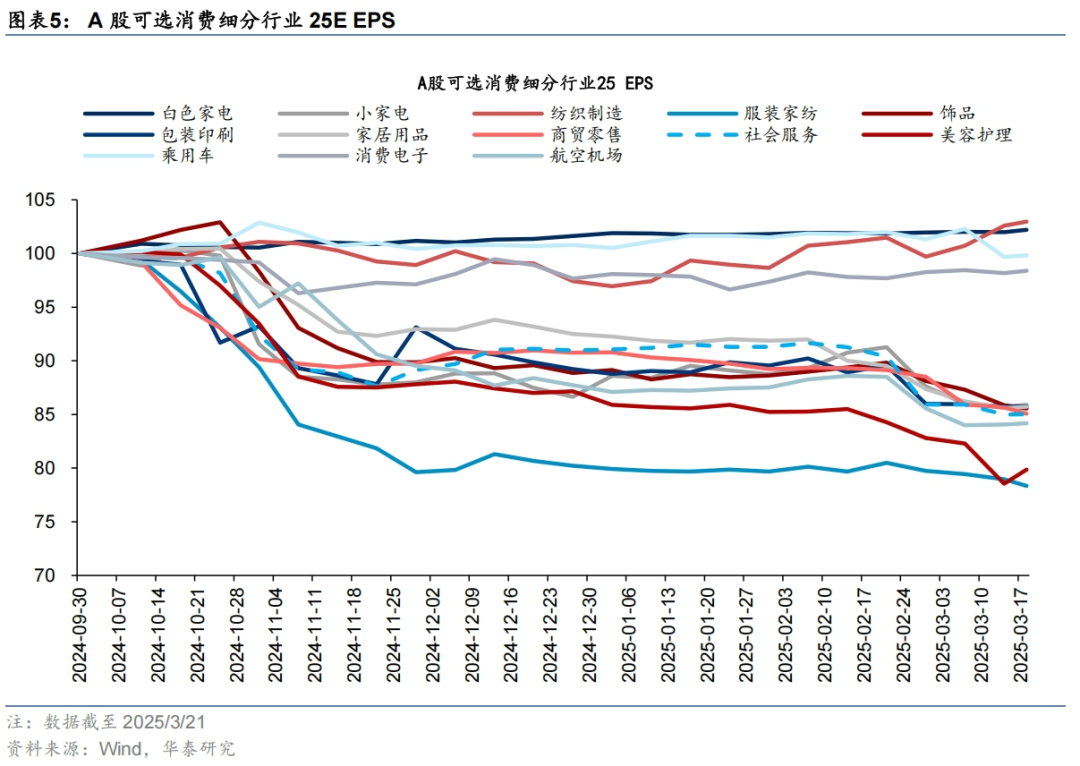

从消费板块各细分行业的25E盈利预期(A股使用Wind一致预期,境外中资股使用彭博一致预期)中,我们发现,部分细分行业体现出了一定的景气韧性优势。

具体看,对于A股,必需消费方面,调味发酵品25E EPS韧性优势明显,年初至今(2025年1月3日至2025年3月21日),25E EPS上修2.5%),在所有申万二级行业中排名居前。此外,食品加工、白酒、饮料乳品在相同区间内的盈利预期下修幅度相对较小,亦体现一定的景气韧性。可选消费方面,纺织制造年初至今(2025年1月3日至2025年3月21日)25E EPS上修6.2%,在所有申万二级行业中排名居前。此外,受以旧换新国补政策拉动的白电、消费电子等的景气韧性强于A股整体。

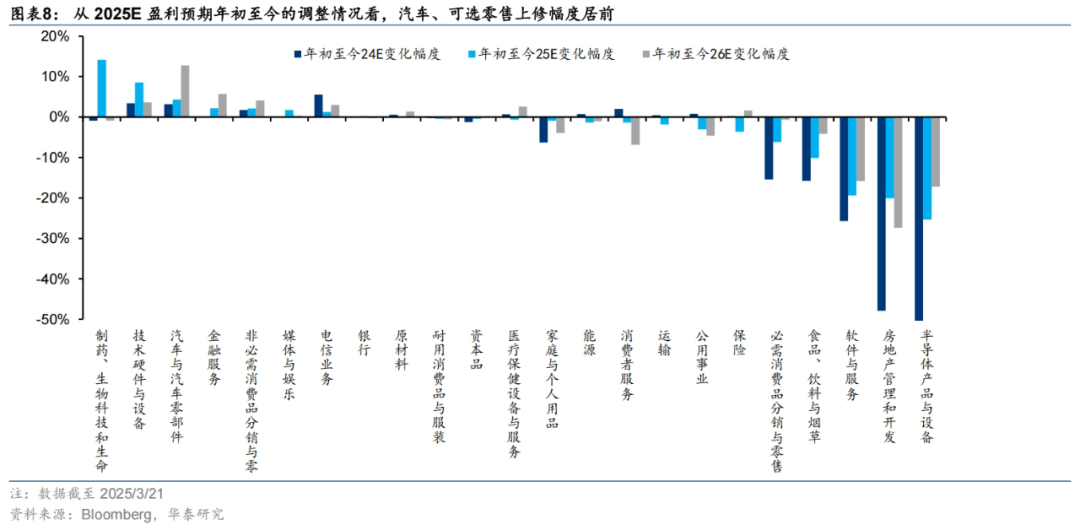

对于港股,以MSCI 中国中的相关标的,基于GICS行业分类,自下而上统计,年初至3月21日,可选品的2025E盈利预上修幅度居前,其中汽车与汽车零部件板块上修4.4%,吉利、蔚来、比亚迪等成分盈利均有明显上修,可选零售上修2.1%,泡泡玛特、京东等盈利上修幅度靠前。耐用消费品与服装(-0.4%),家庭及个人用品(-0.9%),消费者服务(-1.4%)2025E盈利预期亦基本企稳 。

中期消费改善的动能正在蓄势

我们认为,中期视角下,消费需求是收入预期与消费倾向的函数,就业、收入、社保、地产与股市(财富效应)是影响消费需求的重要变量,我们同样观察到了一些积极的信号,如果下述积极信号能够持续,那么消费复苏的能见度将更高,消费板块的投资大概率随之进入右侧。

收入和就业方面,我们首先在就业端观察到了积极信号,收入端目前更多体现在政策预期层面。第一,从BCI企业招工前瞻指数看,该指标2024年9月基本触底,去年Q4以来,企业家对企业未来半年招聘活动的预期初步回暖,后续仍待进一步巩固。第二,从PMI从业人员分项看,就业复苏节奏与BCI企业招工前瞻指数相近。结构上,2025年2月,除建筑业外,制造业、服务业的从业人员环比改善延续。收入端,促进城乡居民增收,尤其是工资性收入合理增长置于《提振消费专项行动方案》中的高置位,体现政策决心,更重要的是就业和企业盈利的改善,与收入形成正循环。

社会保障支出方面,我们观察到的积极信号是,部分省份积极增加育儿补贴等社会保障支出,这意味着居民用于社会保障支出的储蓄或可适度降低,边际消费倾向或随之提升。

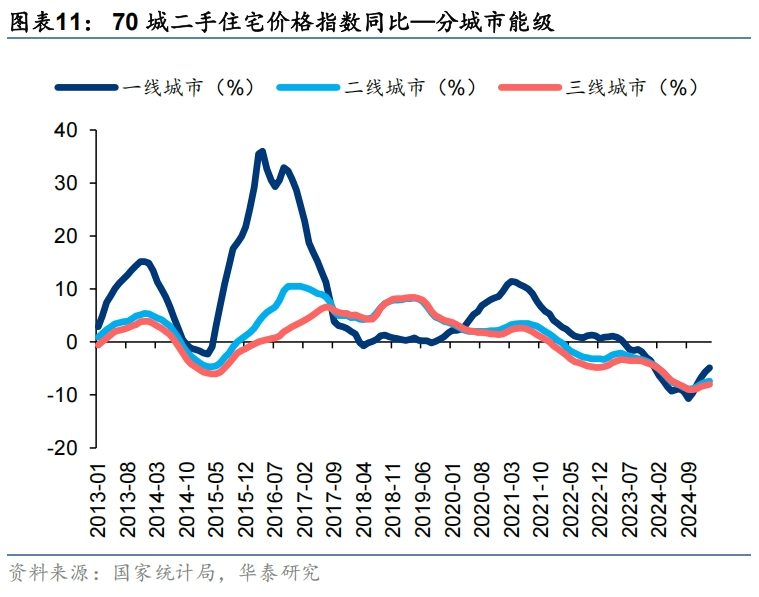

财富效应方面,我们观察到地产市场出现了一些积极的信号,地产周期对消费拖累最大的阶段可能已经过去。我们认为,地产周期下行对居民消费的拖累主要体现在两个层面,第一,居民提前还贷挤出消费;第二,房价下行,财富效应减弱,制约居民消费倾向。对于前者,2024年9月的存量房贷利率下调政策基本解决了存量房贷利率与新增房贷利率倒挂的问题。对于后者,1-2月,70城二手房价格指数同比-7.5%,降幅较1月收窄0.3pp,环比-0.3%,降幅较1月持平,其中一线城市二手房价格指数同比分别-4.9%,较1月收窄0.7pp,环比则基本持平。若(一线城市)二手房价企稳的信号能够持续,那么财富效应的恢复将提升消费复苏的能见度。此外,华泰宏观团队对地产市场分化中的积极信号及宏观涵义有更多探讨,具体参见2025/3/24《中国地产:分化中的积极信号及其宏观涵义》。

估值:部分消费当前估值性价比较高

哪些消费细分方向的估值性价比相对高?我们从三个维度评估:前向估值的分位数、海外龙头与国内龙头的PEG对比以及行业间PEG的横向比较。考虑到部分特色的消费品类,尤其是服务性消费仅在港股上市,A股和港股间的差异较大,行业间PEG的比较,我们区分A股和港股分别进行。

从中国资产分行业的前向12个月P/E近5年分位数(下称近5年估值分位数)看,消费板块的是全行业中的相对估值洼地,各个消费行业的近5年估值分位数均在历史中位数以下,其中食品饮料、社会服务(酒店、餐饮、旅游等)在30%分位数以下,估值调整的幅度相对更大 。

从海外龙头与国内龙头的PEG比较看,国内调味品、饮料、零售、家电、纺服、美护、消费电子等均较对应的海外龙头有一定的折价。上述品类对于投资者,尤其是海外投资者而言,可能具备一定的吸引力。

从消费品细分行业与其他重点行业的PEG比较看,A股方面,航空机场(文旅出行)、乘用车、消费电子、家居用品、白色家电等PEG不足1,美容护理的PEG亦在全行业中位数以下。港股方面,汽车、消费者服务(主要是酒店和餐饮)等PEG不足1,家庭与个人用品(基本对应化妆品及个护用品)、可选零售的PEG性价比亦尚可。

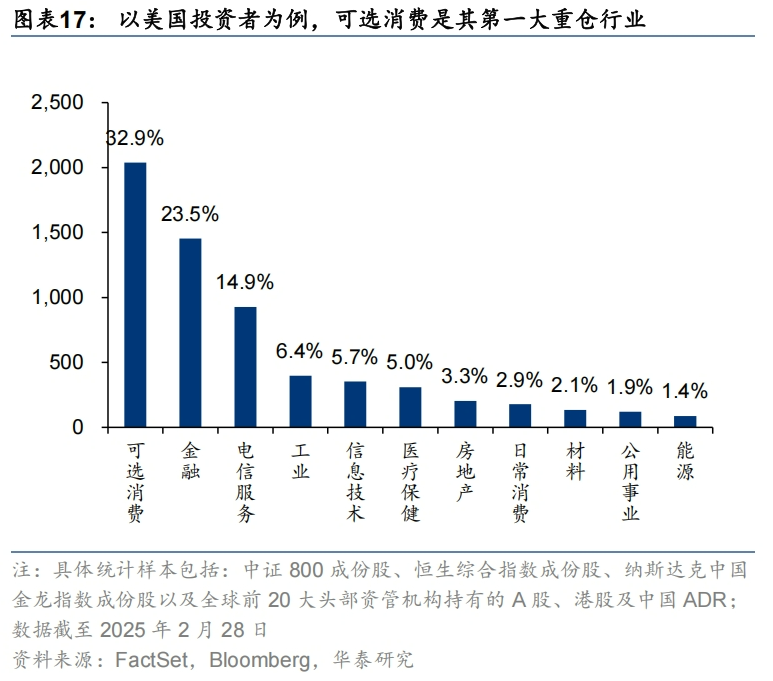

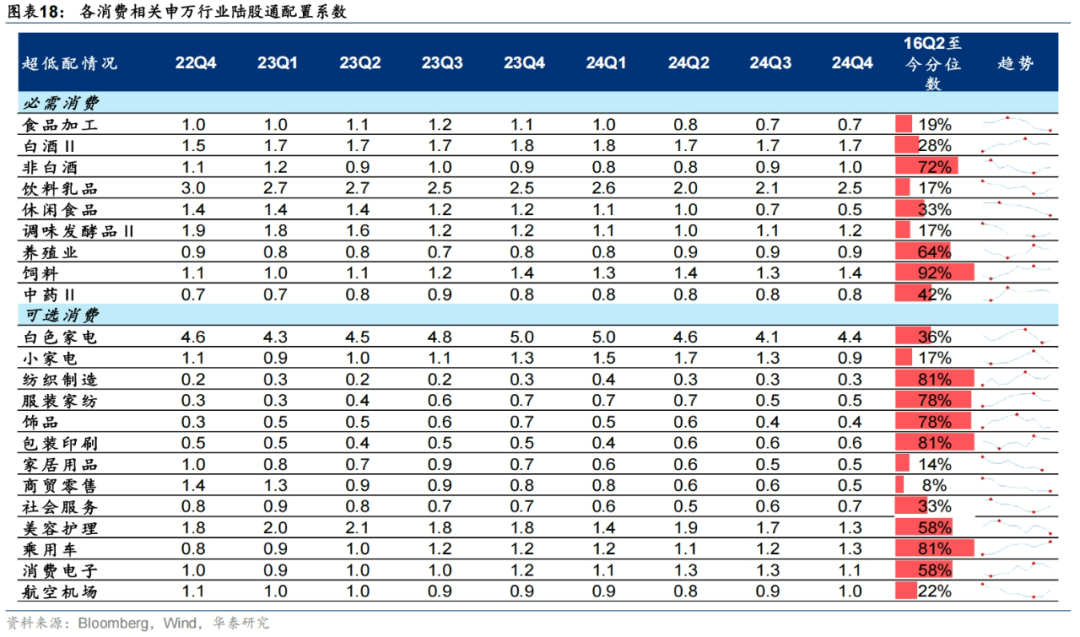

资金:部分消费品的中期外资及增配空间较大

在前述政策、基本面、估值性价比比较的基础上,中期视角,我们进一步评估不同行业机构筹码压力,机构筹码出清程度高可作为行业筛选时的加分项。我们主要考虑两类资金——外资(若中国宏观基本面复苏信号进一步增多,可能继续加仓中国资产,或以港股为主,消费是其偏好板块)以及公募(若中国宏观基本面复苏信号进一步明确,可能向消费等顺周期板块调仓) 。

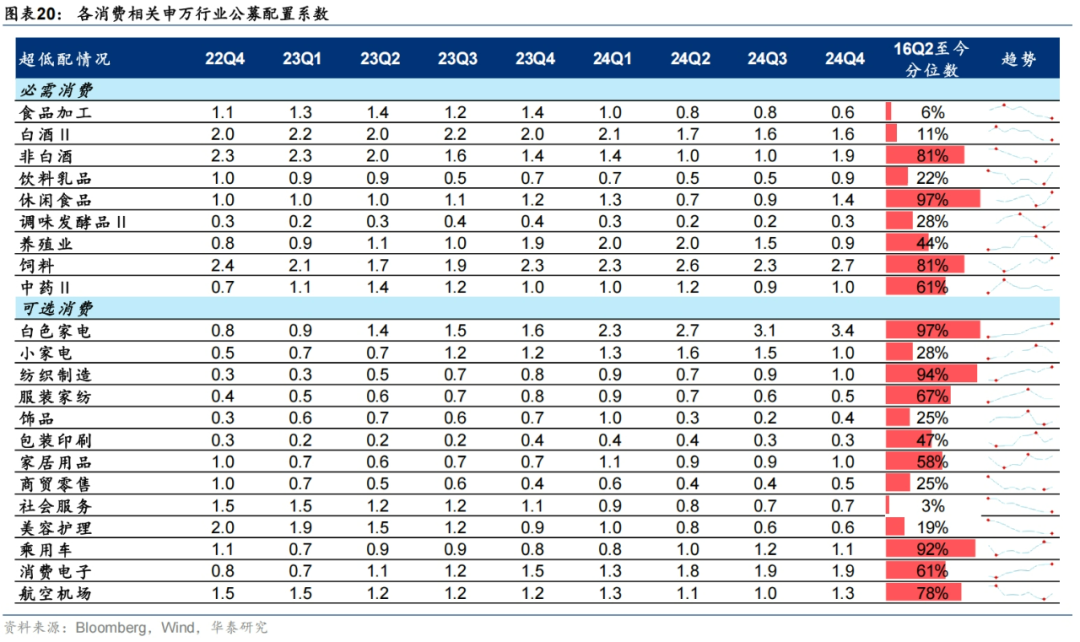

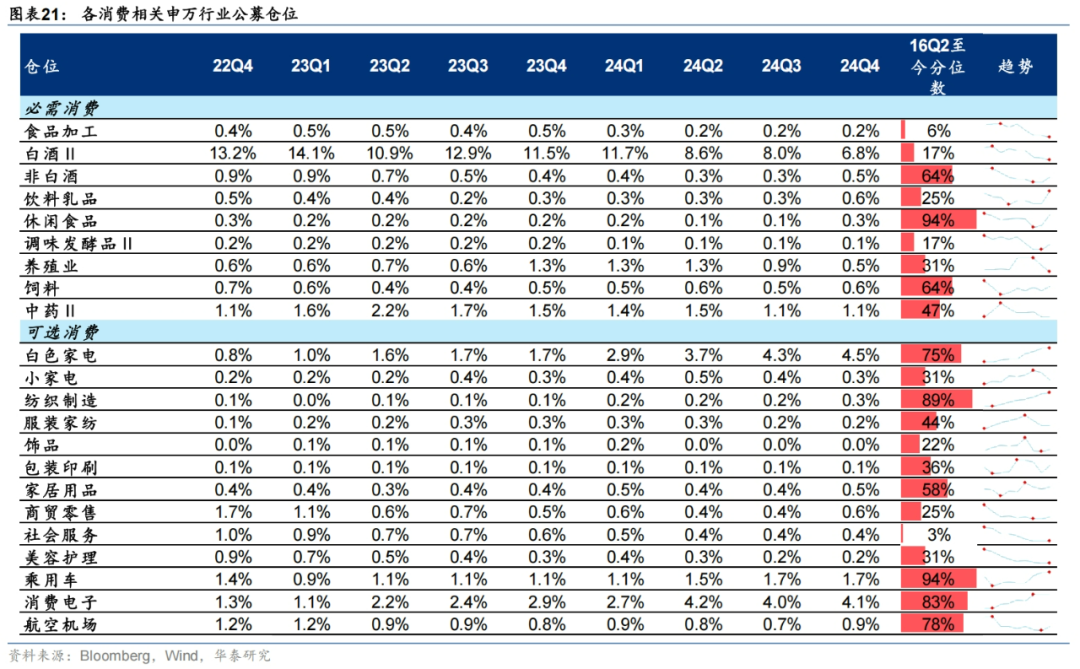

首先考虑外资,前述高性价比行业中,其在航空、家居用品、社服、零售、白电等行业上的增配空间较大。我们以陆股通资金在A股各行业上的仓位和配置系数(行业仓位/行业流通市值占比)表征外资配置对应行业中国资产的情况,截至4Q24,前述PEG高性价比的行业中,外资仓位及配置系数均位于2Q16以来30%分位数以下的包括航空机场、家居用品、社服、零售,增配空间较大。白电外资仓位及配置系数均位于2Q16以来中位数以下,增配空间尚可。

以近似的方式进一步考虑公募的持仓情况,值得注意的是其在航空、白电等行业上的仓位和配置系数已处于2Q16来的相对高位,家居用品亦在中位数上方。美护则较为特殊,外资仓位及配置系数已处于2Q16以来的相对高位,但公募的仓位及配置系数仍处于同区间相对低位 。

风险提示

1)国内基本面复苏持续性不及预期:我们认为中国宏观基本面的企稳复苏是消费作为顺周期品种能够取得超额收益的关键,目前我们观察到了复苏的一些积极信号,但若基本面复苏未能如期持续,则消费板块面临负面影响;

2)促消费政策推进不及预期:我们认为促消费政策,尤其是居民增收、社会保障增支相关的举措对消费板块基本面和超额收益环境的改善有积极作用,若后续相关政策推进不及预期,则消费板块面临负面影响。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!