观测硬科技景气度,可重点关注进口数据中的“服务器及其部件”

- 广告

- 谣言

- 谩骂

- 色情低俗

- 未成年人不良内容

- 欺诈或恶意营销

文:华创证券研究所副所长 、首席宏观分析师 张瑜

联系人:陆银波、韩港

报告摘要

本文关注“硬科技”在进口数据上的映射

一、“硬科技”进口,关注哪些?

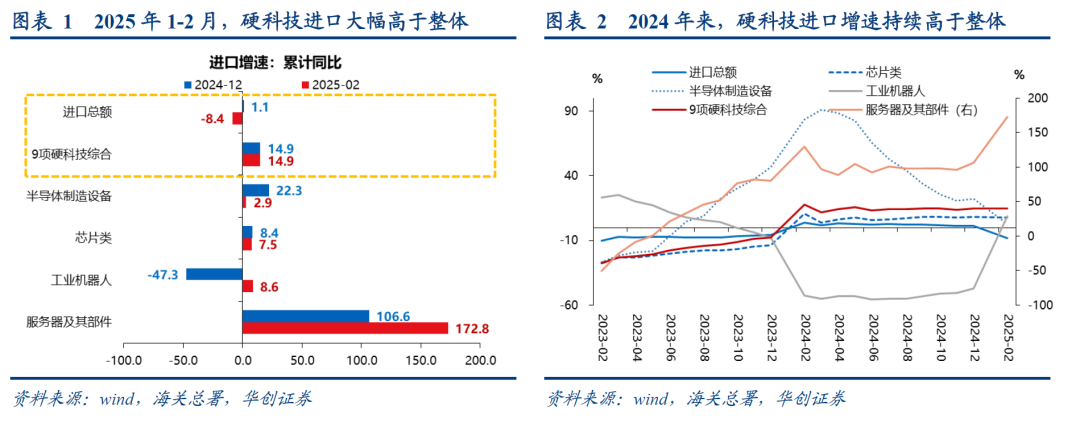

关注4大类、9小类硬科技产品进口,四大类分别为:1)芯片类,主要是处理器及控制器+其他集成电路,GPU、AI专用芯片等均在此列;2)服务器及其部件;3)半导体制造设备;4)工业机器人。9小类详见正文。

二、近期表现如何?

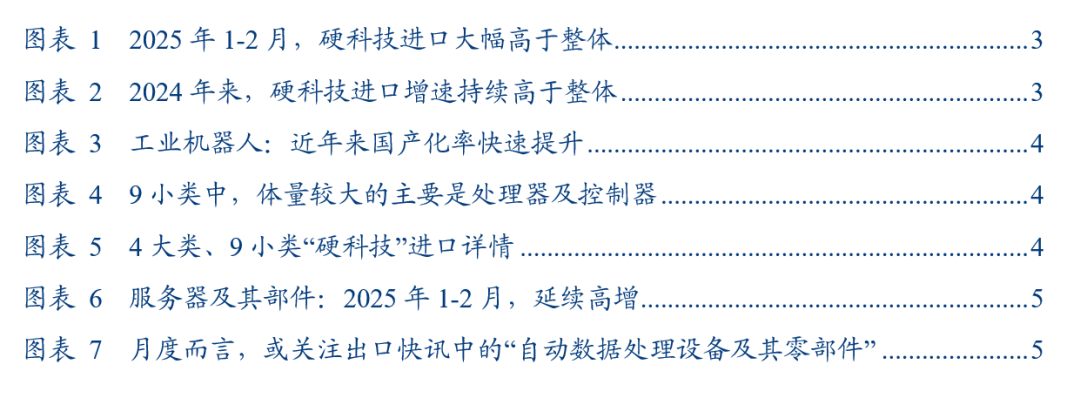

第一,综合9项硬科技品类,2025年1-2月进口同比增长14.9%、与2024年全年持平,大幅高于同期进口整体的-8.4%。体量而言,2024年,9项硬科技品类进口总额约3500亿美元、占进口总额的15%。

第二,分4大类来看:

1)服务器及其部件,1-2月同比增长173%、较2024年的107%继续提升;

2)工业机器人,1-2月同比8.6%,较2024年的-47%大幅收窄。部分与低基数有关,上年同期为-53%;长期看,或与国产化替代有关,据21财经援引MIR DATABANK的数据,我国工业机器人的国产化率已从2020年的29%提升至2024三季度的52%;

3)芯片类,1-2月同比7.5%、2024年为8.4%,仍保持在较高增速;

4)半导体制造设备,2024年来增速持续下滑,1-2月回落至2.9%。

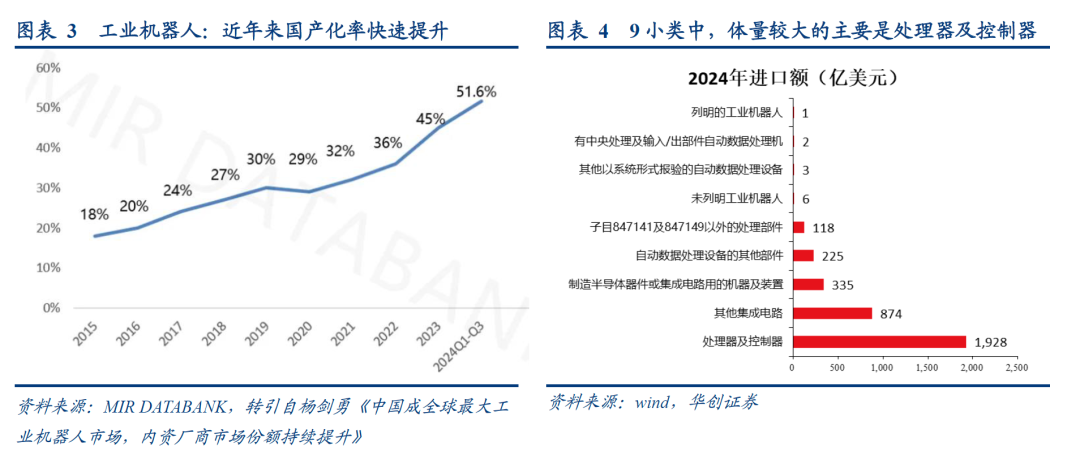

第三,分9小类来看,增速较高的主要是服务器相关,包括自动数据处理设备的其他部件,847141及847149以外的处理部件,增速均在三位数以上;增速较低的包括:有中央处理及输入/出部件自动数据处理机(体量较小)、已列明的工业机器人(偏传统类),增速均低于-50%。详见正文。

(三)后续如何跟踪?

考虑到:1)芯片类的两个HS6科目口径较大(2024年进口金额分别为1928、874亿美元),反映硬科技的GPU、AI专用芯片等需求可能被稀释;2)机器人由于存在进口替代,其进口数据或难以反映国内需求;3)半导体制造设备面临海外国家的出口限制;

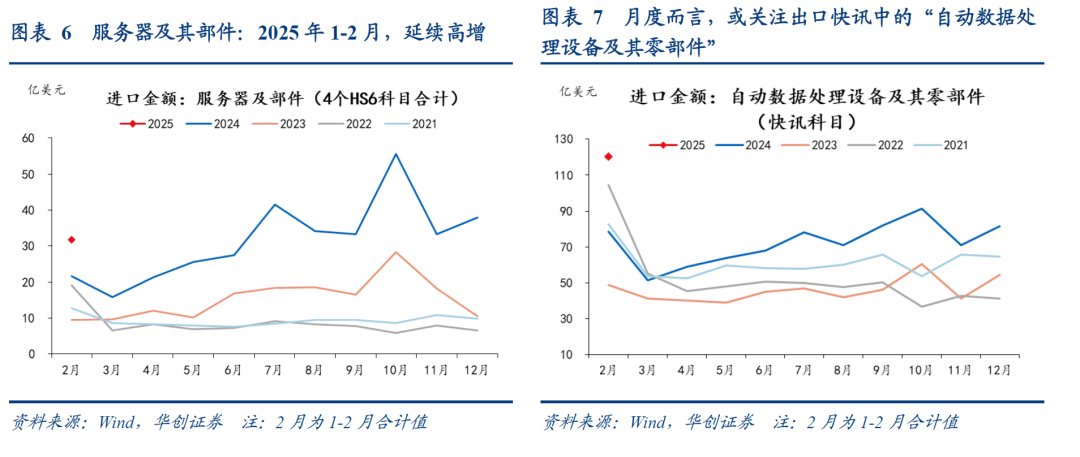

因此,观测硬科技景气度,可重点关注“服务器及其部件”,一方面,其体量较大(2024年进口348亿,4大类口径中,仅次于口径过于宽泛的芯片类),另一方面增长较快(1-2月加权增速173%,4大类中最高),或是硬科技的较好观测指标。

月度而言,可关注出口快讯中的“自动数据处理设备及其零部件”科目,该科目中,“服务器及其部件”占比约44%。从1-2月数据看,“服务器及其部件”同比173%,按照44%的权重估算,拉动约74pct,该科目实际增速为54%。

风险提示:硬科技项目统计不完备

报告目录

报告正文

“硬科技”的进口映射

(一)“硬科技”进口,关注哪些?

本文关注“硬科技”在进口数据上的映射。关注4大类、9小类硬科技产品进口:

1)芯片类,主要是处理器及控制器、其他集成电路(854239,854231,HS6编码,下同),GPU、AI专用芯片等均在此列。

2)服务器及其部件,主要是“有中央处理及输入/出部件自动数据处理机”等4项(847180、847150、847149、847141)

3)半导体制造设备,主要是“制造半导体器件或集成电路用的机器及装置”(848620);

4)工业机器人,主要是已列明的工业机器人+未列明的工业机器人两项(842870、847950)。

(二)开年表现如何?

第一,综合9项硬科技品类,2025年1-2月进口额同比增长14.9%、与2024年全年持平,大幅高于同期进口整体的-8.4%。体量而言,2024年,9项硬科技品类进口总额约3500亿美元、占进口总额的15%。

第二,分4大类来看:

1)服务器及其部件,1-2月同比增长173%、较2024年的107%进一步提升;

2)工业机器人,1-2月同比8.6%,较2024年的-47%大幅收窄。部分与低基数有关,2024年1-2月同比-53%;长期看,或与国产化替代有关,据21财经援引MIR DATABANK的数据,我国工业机器人的国产化率已从2020年的29%提升至2024三季度的52%;

3)芯片类,1-2月同比7.5%、仍保持在较高增速;

4)半导体制造设备,2024年来增速持续下滑,1-2月回落至2.9%。

第三,分9小类来看,增速较高的主要是自动数据处理设备的其他部件,847141及847149以外的处理部件,增速均在三位数以上;增速较低的包括:有中央处理及输入/出部件自动数据处理机(体量较小)、已列明的工业机器人(偏传统类),增速均低于-50%。

(三)如何跟踪?

考虑到:1)芯片类的两个HS6科目口径较大(2024年进口金额分别为1928、874亿美元),反映硬科技的GPU、AI专用芯片等需求可能被稀释;2)机器人由于存在进口替代,其进口数据或难以反映国内需求;3)半导体制造设备面临海外国家的出口限制;

因此,观测硬科技景气度,可重点关注“服务器及其部件”,一方面,其体量较大(2024年进口348亿,4大类口径中,仅次于口径过于宽泛的芯片类),另一方面增长较快(1-2月加权增速173%,4大类中最高),或是硬科技的较好观测指标。

月度而言,可关注出口快讯中的“自动数据处理设备及其零部件”科目,该科目中,“服务器及其部件”占比约44%。从1-2月数据看,“服务器及其部件”同比173%,简单按照44%的权重估算,拉动约74pct,该科目实际增速为54%。

具体内容详见华创证券研究所3月24日发布的报告《【华创宏观】“硬科技”的进口映射》。

京公网安备11010602200782号

京公网安备11010602200782号