编者按:

本文观点和图表来自于大摩投资者交流演示PPT,最完整的内容见Investor Presentation: China Equity Strategy: Getting Out of the Woods(2025 年 3 月 16 日)

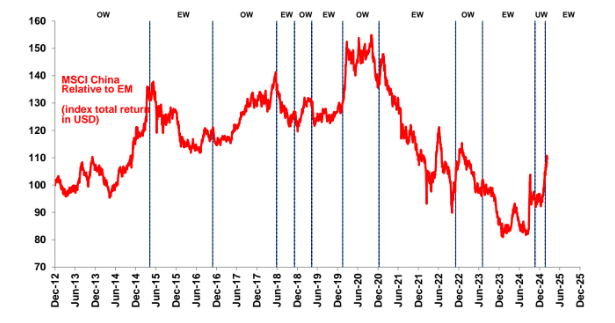

摩根士丹利认为中国股票市场正在发生多重结构性改善,上调 MSCI 中国指数的权重至平配,对市场保持谨慎乐观态度。

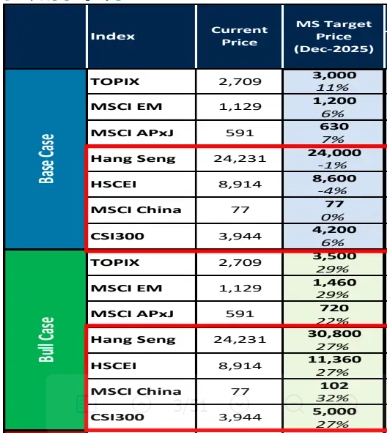

亚洲/新兴市场/中国2025年12月目标点位,乐观情境下可能有上行空间,取决于宏观经济环境的改善以及更稳定的地缘政治环境。

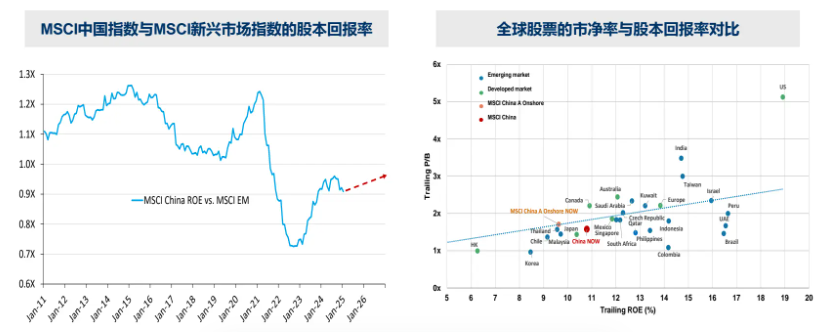

我们看到,MSCI中国指数的股本回报率和估值呈现复苏趋势,存在进一步改善的空间——

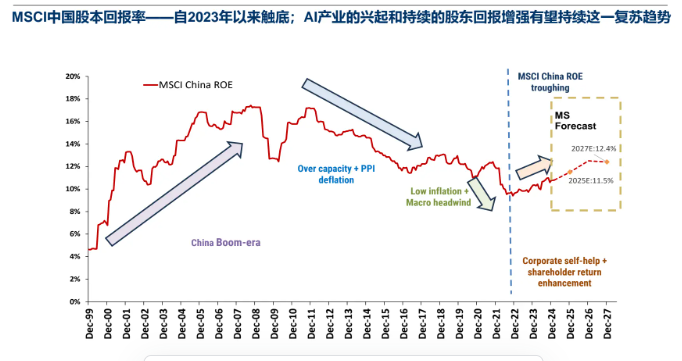

尽管面临通缩压力,但MSCI中国指数的股本回报率低谷已过去。我们认为股本回报率在2026年可能达到12%,并最终在2027年赶上MSCI新兴市场指数:

(1)积极的企业自救和积极的股东回报增强计划,包括成本控制、回购和为之前杠杆不足的关键公司加杠杆。

(2)随着时间的推移,离岸中国股票市场受到宏观经济和通缩的影响越来越小。

(3)DeepSeek等中国公司的最新技术突破证明,即使在具有挑战性的通缩环境中,科技密集型公司也能引领利润率和股本回报率增长。

结构性估值机制转变证明了MSCI中国估值提升的合理性(MSCI中国12个月远期市盈率交易区间能够从2022年以来的8-10 倍提升至 10-12倍),从而降低了中国股票风险溢价并提高了可投资性:

(1)监管从整顿转向盘活,对私营部门和创业精神的态度更加支持(民营企业家座谈会)。

(2)新一届美国政府开始谈判结束乌克兰/俄罗斯冲突,并在关税问题上采取“互患关税"方针(而不是担心会针对中国),地缘政治不确定性改善。

(3)尽管存在成本和设备障碍,中国展示了其技术突破,在AI竞争中保持优势/领先。

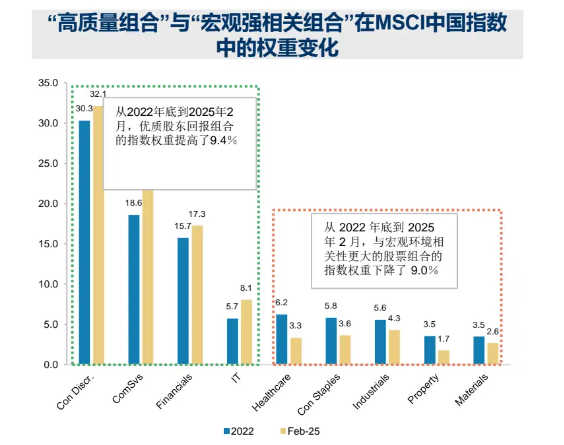

优质的公司(侧重科技股和股东回报提升的标的)逐渐在离岸中国股票市场占据更大席位

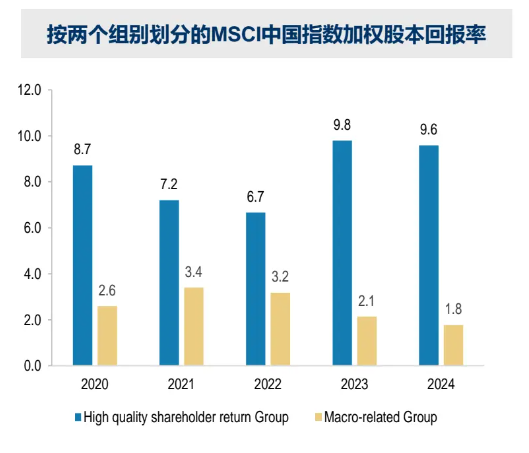

MSCI中国指数的股本回报率逐步趋近于MSCI新兴市场指数

依托大型语言模型成本效益优势,中国将推动 AI 技术 “大众化”。中国最新的 AI 突破可能会导致投资者重新评估中国的技术和研发能力以及可投资性。

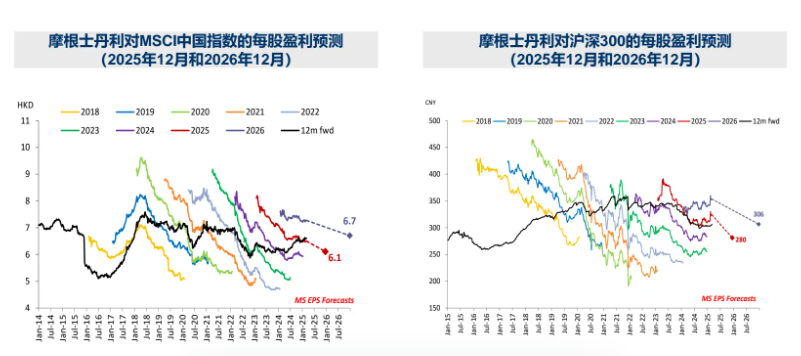

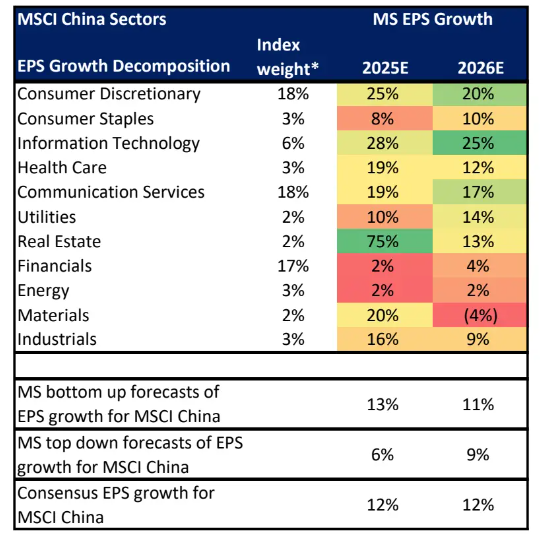

为应对宏观不确定性,市场一致盈利预测不断向下修正。

分行业来看,摩根士丹利自上而下和自下而上的 MSCI 中国每股盈利预测

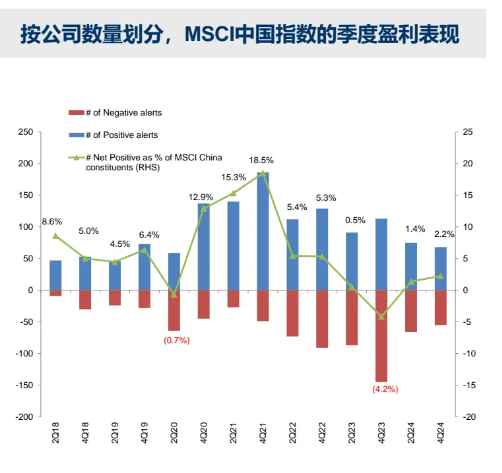

盈利修正拐点的早期迹象出现;可持续性仍是关键。

按公司数量划分,MSCI 中国指数的季度盈利表现

按地区基金类别和注册地划分的中国 / 香港股票主动权重 —— 外资长线基金在中国的仓位仍有提升空间。

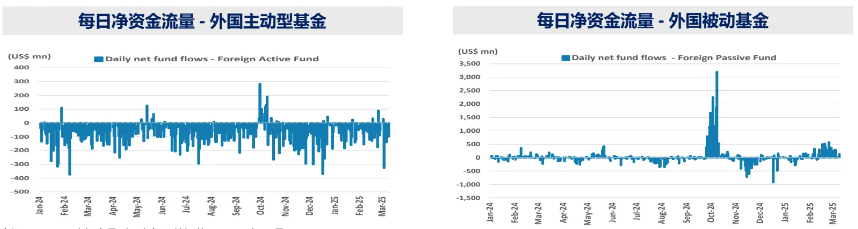

年初至今外资长线基金流入主要来自被动型基金。

(数据截至 2025 年 3 月 10 日)

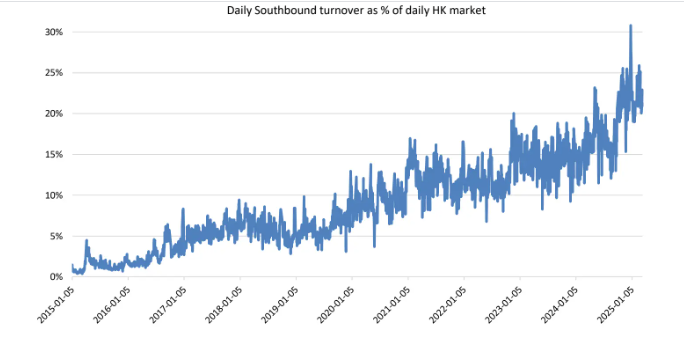

南向资金逐渐接管香港市场的定价权

(数据截至 2025 年 3 月 13 日)

南向资金保持强劲,更为青睐科技、媒体和互联网板块

(数据截至 2025 年 3 月 12 日)

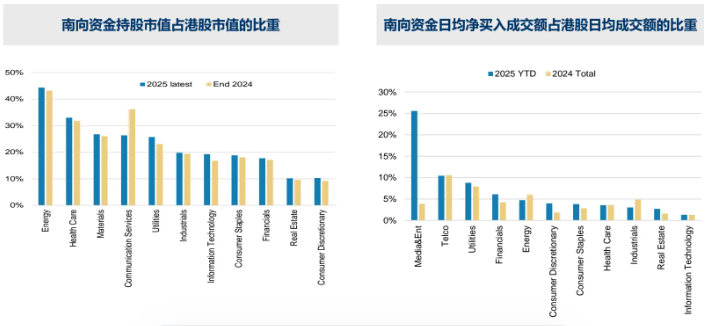

南向资金在全部港股中的持股市值比重和交易占比

(数据截至 2025 年 3 月 12 日)

中国 A 股市场外资持股占总市值和自由流通市值的百分比 ——2019 年以来的最低水平:

(截至 2024 年 12 月底的季度数据。)

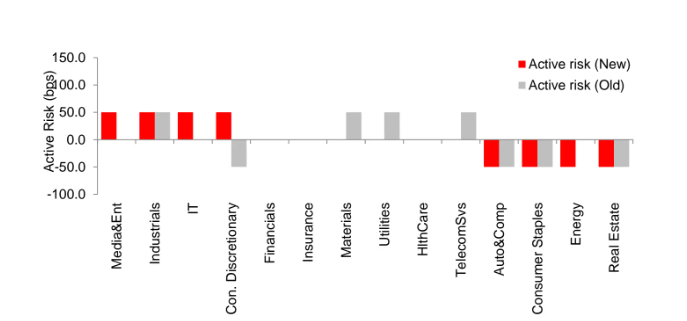

沪深 300 市盈率为 12.9 倍,较 MSCI 中国估值溢价约 10%。亚太 / 新兴市场配置 —— 我们建议平配 MSCI 中国,低配中国台湾市场、韩国市场和印尼市场。摩根士丹利中国股票市场行业配置建议 —— 相较于防御性配置,我们更青睐专注科技创新和应用的行业:

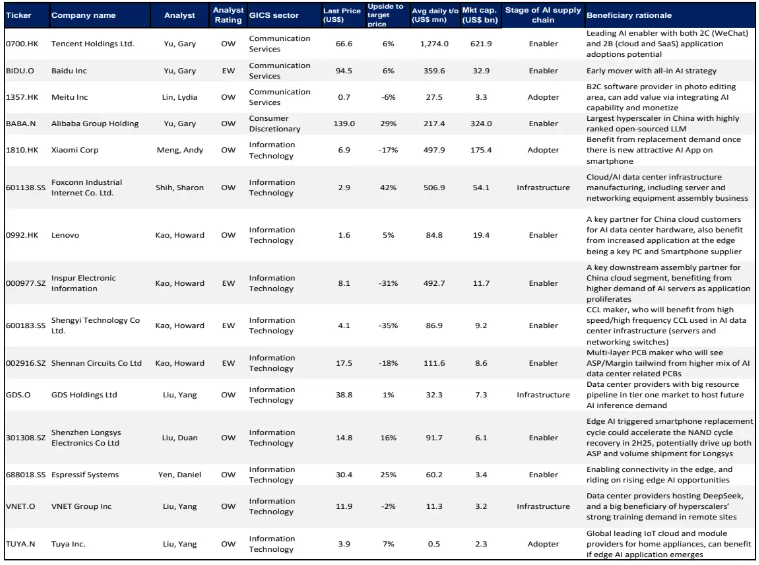

摩根士丹利大中华区覆盖范围内的直接 AI 受益股

(数据截至 2025 年 3 月 11 日)

摩根士丹利中国 / 香港重点股票关注名单

(此处有相关股票名单表格,资料来源:OW = 超配。数据截至 2025 年 3 月 12 日。)

摩根士丹利中国 A 股重点股票关注名单

(注:数据截至 2025 年 3 月 12 日)

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!