编者按:

“提振消费”是本周末最热点的话题。本期编选若干篇外资大行的研究报告,以期帮助投资者理清思路,找准投资方向。

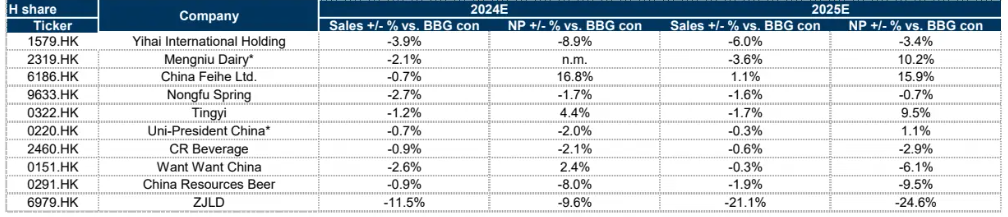

3月14日,高盛发布中国必需消费品行业研究报告《2024 年第四季度展望:在 2024 年第四季度调整后,期待 2025 年有更好开局;留意政策推出》。报告提到,对各子行业的偏好排序:

将饮料(具备长期增长潜力)和乳制品(供需平衡 / 利润率触底 / 可能受益于政策)列为最偏好的行业;其次是啤酒 / 超高端白酒(股东回报和可能受益于政策)以及宠物食品(市场渗透潜力)。

重点关注股票包括贵州茅台、蒙牛、青岛啤酒 - H、华润啤酒、燕京啤酒、农夫山泉、养元饮品、中宠股份、立高食品(买入评级)。

正文如下:

以市值加权平均计算,必需消费品行业年初至今上涨了 0.7%,本周平均上涨了 0.6%(同期明晟中国指数年初至今上涨 20%)。与此同时,我们观察到市场情绪逐渐改善,消费者信心指数更加稳定,并且市场对政策刺激实施可能带来的上行空间兴趣更高。

我们认为,国内消费情绪低迷是主要问题之一。因此,我们预计市场可能会忽视 2024 年第四季度 / 2025 年上半年的业绩(我们最新的每股收益预期平均比彭博社共识低 0.3%),并且更加关注企业在即将到来的财报季中披露的营收前景。

我们预计利润率提升因素(如蒙牛)、二季度改善预期的相关评论(如啤酒 / 乳制品行业)、竞争 / 定价举措(如统一企业在方便面策略上削减促销费用)以及潜在的股东回报提升(如涪陵榨菜控制股东持股比例增加的承诺),将是本次财报季的关键关注点。

与此同时,政策主题仍然高度关注上行因素,包括消费券、新的育儿补贴政策以及今年两会后对低收入群体可支配收入水平的关注:呼和浩特政府于 3 月 13 日公布了针对生育妇女的育儿补贴政策和奶票;去年 10 月国务院对生育支持进行检查后,国家金融监督管理总局于 3 月 14 日发布通知,鼓励银行 / 金融机构增加个人消费贷款额度以促进消费情绪。

2025 年第一季度初步情况:运行趋势:2 月环比 1 月同比增速有所加快,且后续同比基数较低。啤酒在春节期间零售增长相对稳定(专家电话会议反馈),2 月出货量环比 1 月有所上升;饮料在 1 - 2 月保持强劲势头(统一企业、东鹏饮料、华润啤酒均实现双位数增长),促销活动在节后有所减少,而乳制品在春节期间零售表现稳定,出货量增长良好。白酒在春节期间出货量控制良好,节后需求更为强劲(五粮液、古井贡酒),而区域品牌如汾酒、洋河股份、今世缘等在零售和出货方面年初至今表现出色。价格稳定趋势:我们注意到食品饮料和乳制品行业的价格趋势向好,各企业之间的竞争更加有序,不像去年那样激烈。例如,液态奶折扣减少且差距缩小,瓶装水企业如农夫山泉和景田在提价时与统一企业的竞争相对缓和;超高端白酒的价格趋势也保持稳定,春节后主要单品的批发价格大多维持在较高水平。盈利和利润率展望:这仍将取决于有序的支出管理和成本控制(详见我们最新的成本追踪报告),同时也反映出投资周期更加成熟(大多数子行业的资本支出预期降低)。我们对各子行业的偏好排序:

依然将饮料(具备长期增长潜力)和乳制品(供需平衡 / 利润率触底 / 可能受益于政策)列为最偏好的行业;其次是啤酒 / 超高端白酒(股东回报和可能受益于政策)以及宠物食品(市场渗透潜力)。

我们的重点关注股票包括贵州茅台、蒙牛、青岛啤酒 - H、华润啤酒、燕京啤酒、农夫山泉、养元饮品、中宠股份、立高食品(买入评级)。

接下来需要关注的关键因素:

即将于 3 月 25 - 27 日在成都举办的全国糖酒商品交易会;

淡季期间关键白酒单品的批发价格趋势和渠道库存情况;

旺季来临前饮料出货的市场情绪;

二季度啤酒的月度出货情况(渠道为旺季做准备);

3 月的消费者物价指数(CPI)趋势;

任何刺激消费的政策。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!