来源:华泰证券宏观研究

核心观点

一周概览

2023年中央经济工作会议召开,强调高质量发展目标,结构性政策或为抓手;北京上海出台地产需求侧政策,11月MLF平价续作、净投放8000亿元,11月低基数下各项经济活动指标同比回升。高频数据层面,上周生产和出行总体回落,商品房成交边际改善。农产品价格季节性上升。此外,11月财政扩张速度边际放缓,社融同比增速小幅回升、但主要受政府债推升。

高频经济活动跟踪

工业生产及物流指标总体季节性回落,新房、二手房成交面积同比增速边际回升。出行方面,上周18城地铁客运量环比回落0.2%、国内航班数量环比走低1.6%;12月4-10日,乘用车销量同比放缓至6.8%。出口方面,12月至今HDET均值同比回落至负区间,外需或边际走弱。物流景气度及工业生产总体季节性回落:整车货运流量/公共物流园区指数同比较前一周的22%/17%回落至2.7%/4.9%,高炉和焦化企业开工率环比走弱,全国重点电厂日均耗煤/发电量同比转负。地产方面,上周60城新房成交面积同比降幅较前一周的25.9%收窄至22.1%,26城二手房成交面积同比上行至23.4%;12月4-10日,百城土地周均成交季节性走强。

价格指标及变化

国际油价止跌、农产品价格上升。上周布伦特原油价格环比回升0.9%至75.6美元/桶。国内铜价环比大幅上行4.9%,但水泥/螺纹钢价格回落1%/2.6%;食品方面,猪肉价格回升0.2%,新鲜蔬果提价、农产品价格指数+2.6%。

金融市场及资金成本

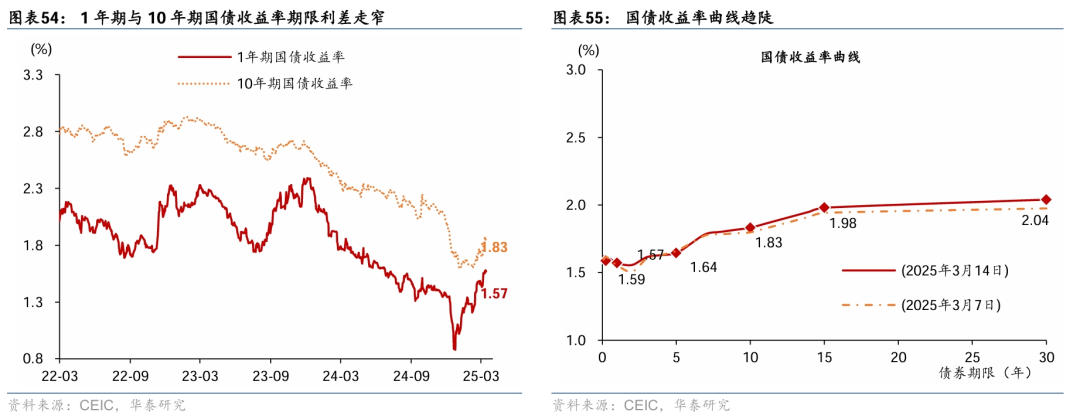

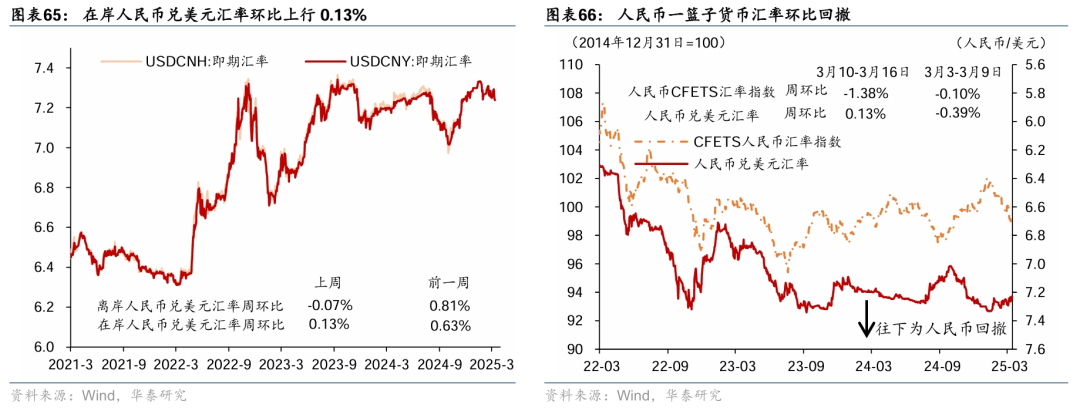

银行间流动性偏松,公开市场净投放货币1990亿元。同业存单发行利率边际下行。银行间利率环比小幅回落,R007/DR007下降9.1/5.7个基点。1/10年期国债收益率期限利差小幅走阔,国债收益率曲线趋平。同业存单发行利率下降1bp至2.83%。上周信用债发行量环比转负,地产债和海外债融资额有所回落。上周人民币兑美元升值0.9%,但对一篮子货币回撤0.8%。

中观行业景气度追踪

有色、黑色金属和种植业等行业景气度仍较高;铝、铜价格走强,持续去库,其中铝/铜价格位于2013年至今的81%-84%的高分位水平;煤炭、航运港口等供给和价格均位于较高分位数。粮价回落但仍在高位,生猪利润边际改善。

上周主要宏观数据及事件回顾

数据:1)11月工业增加值同比增速上行至6.6%;社零同比增速上行至10.1%、固定资产投资单月同比回升至2.9%;2)11月“一般预算+政府性基金”赤字录得1.23万亿元,同比多增1363亿元,扩张幅度边际回落。3)11月社融同比增速小幅上升至9.4%,主要靠政府债扩容支撑。

事件:1)中央经济工作会议着重强调高质量发展的目标,结构性政策发力,而地产及金融领域防风险仍为首要任务。2)北京、上海出台地产需求侧政策,包括优化普宅认定标准、下调首套二套房首付比例下限,调降房贷利率。

本周宏观主要观察点

本周关注12月LPR报价(12/20)。

风险提示:欧美经济超预期走弱拖累外需、地产需求超预期回落。

一周概览

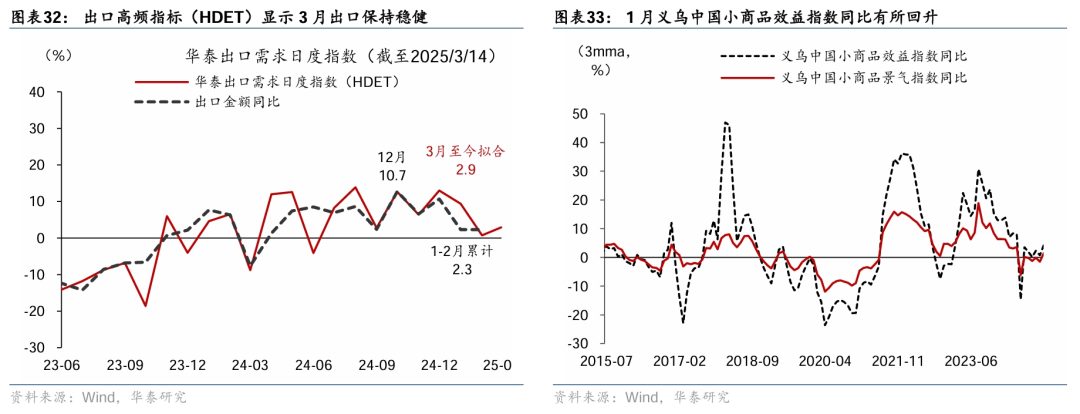

整体而言,相较于去年春节假期后消费需求及价格指标明显走弱,今年部分消费量价有边际企稳的积极迹象,或部分受气温回暖提振:上周二手房成交同比仍在高位、尤其一线城市在高基数下继续回升,或显示大城市居民购房需求偏强;同时,3月首周汽车销售额同比回升,上周市内出行活动同比亦走强。复工方面行业分化加剧,部分工业品价格亦有上行 :制造业生产整体回暖,但建筑钢材成交量同比走弱,春节后铜价/铝价持续上行,光伏产业链相关价格上涨,但钢铁/焦煤价格回落,或显示传统基建活动复工或偏滞后。此外,港口高频指标显示3月出口较稳健,但关税影响或对后续出口带来不确定性, 内需及价格指标企稳并“以点及面”扩散仍待进一步观察,重点关注供给出清较为彻底的行业、农产品及快消品等价格指标能否持续改善。

高频经济活动跟踪

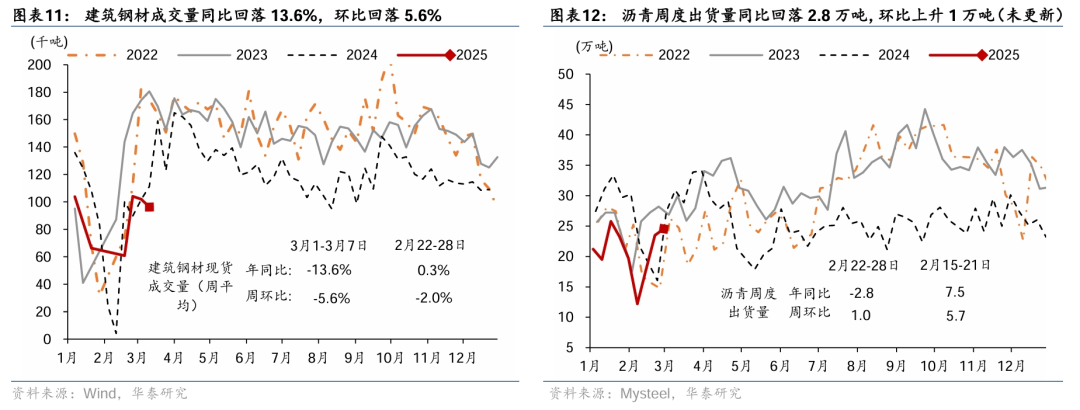

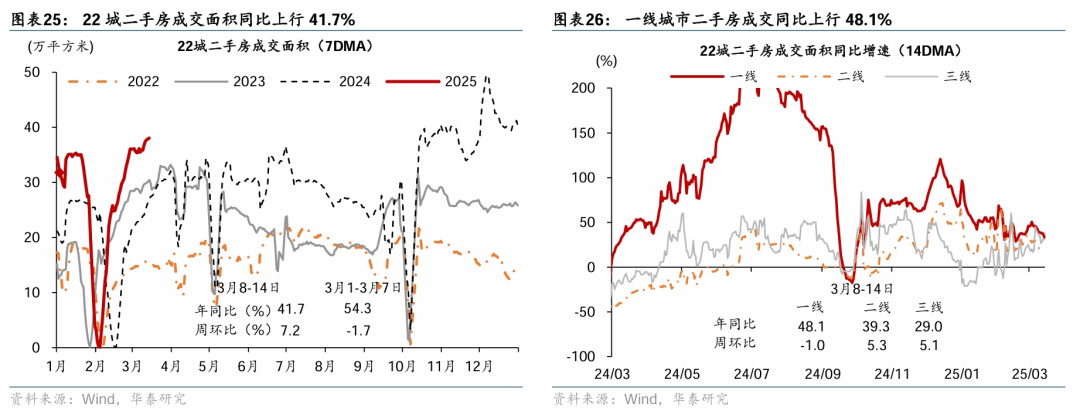

工业生产及物流同比回升,港口数据显示出口增速稳健,二手房成交仍保持较高活跃度,但传统建筑活动同比或仍偏弱。出行及消费方面 ,上周18城地铁客运量同比上行4.7%。3月3-9日,乘用车日均零售销量同比上行13.9%。 工业生产方面 ,上周焦化/高炉/半钢胎企业开工率同比分别上行1.8/5.0/3.6个百分点,而建筑钢材成交量同比回落13.6%。 出口及物流方面 ,HDET高频指标显示3月1-14日出口同比增速或录得3%左右,铁路货运量/高速公路货车通行量同比上行6%/8.1%。 地产方面 ,上周44城新房成交面积同比从前一周的9.3%回落至4.0%,22城二手房成交面积同比亦较前一周的54.3%小幅放缓至41.7%、仍保持较高景气度。

价格指标及变化

国际油价略回升,金价持续走强,国内原材料价格分化,农产品价格整体小幅上行。上周布伦特油价环比微升0.3%至70.6 美元/桶;COMEX金价上升 2.6%至2,994美元/盎司;国内铜/铝价环比上涨1.7%/0.8%,焦煤/螺纹钢价格环比回落3.9%/0.2%。农产品价格指数环比上行0.3%。

金融市场及资金成本

上周银行间流动性偏紧,国债收益率小幅上行,人民币对美元汇率略回升。银行间利率上行, DR007/R007环比上行0.6/0.9个基点;国债收益率曲线整体趋陡。利率债净发行同比多增190亿元。汇率方面,上周人民币兑美元汇率较前一周上升0.1%,对一篮子货币汇率环比回撤1.4%。

中观行业景气度追踪

有色金属、石油石化和航运港口等行业景气度相对较高。光伏产业链价格整体上涨,晶硅光伏组件/太阳能电池价格环比上涨1.3%/3.1%。

上周主要宏观事件及数据回顾

数据:2月新增人民币贷款1.01万亿元,同比少增4,400亿元;新增社融2.23万亿元,同比多增7,374亿元,企业贷款与居民中长期贷款同比少增。

上周重要事件:1)3月13日,呼和浩特发布公告落实《促进人口集聚推动人口高质量发展的实施意见》,对当地新生子女推出生育补贴。2)3月16日,中办、国办印发《提振消费专项行动方案》,部署8方面30项重点任务大力提振消费,全方位扩大国内需求。

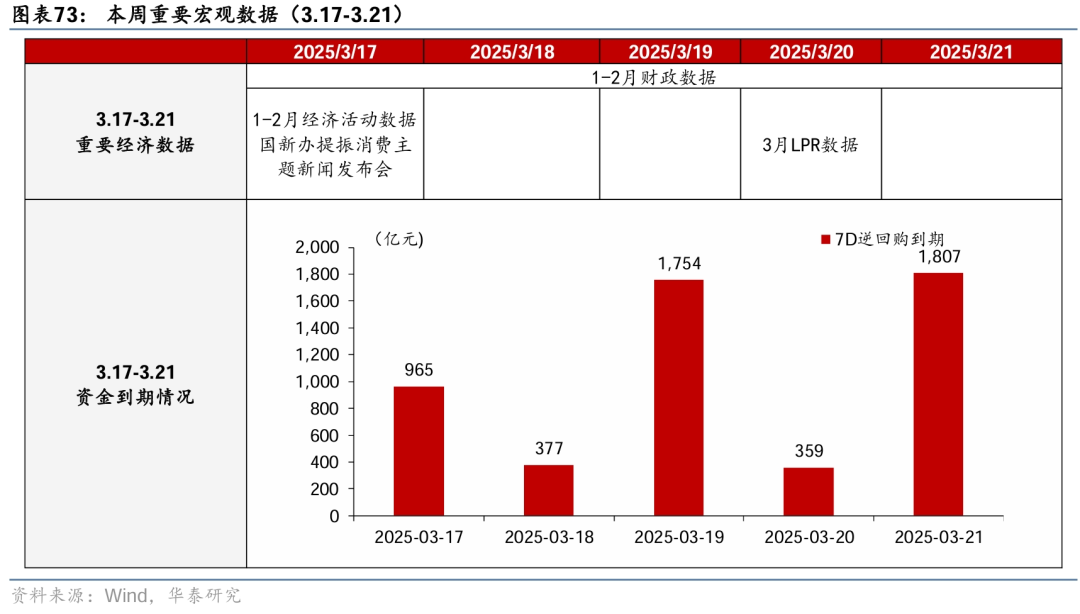

本周宏观主要观察点

关注1-2月经济活动数据、提振消费主题新闻发布会(3/17),3月LPR。

风险提示:欧美经济超预期走弱拖累外需、地产需求超预期回落 。

主要内容

01 高频经济活动跟踪

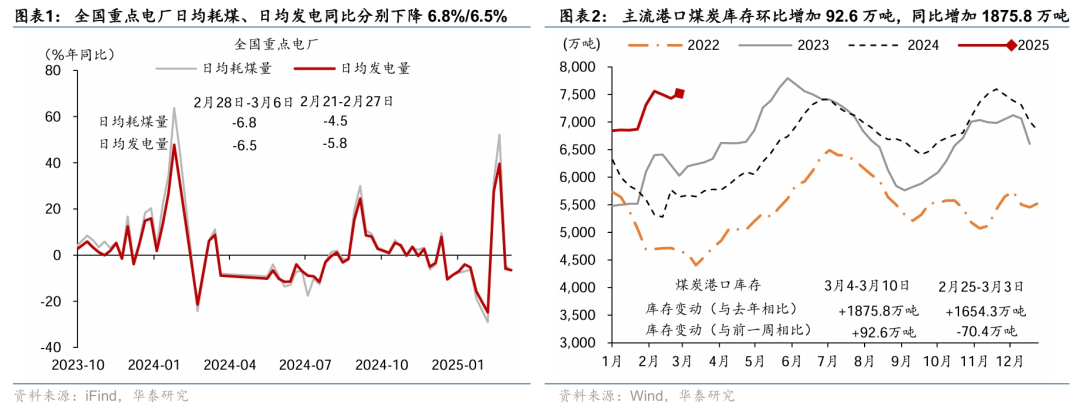

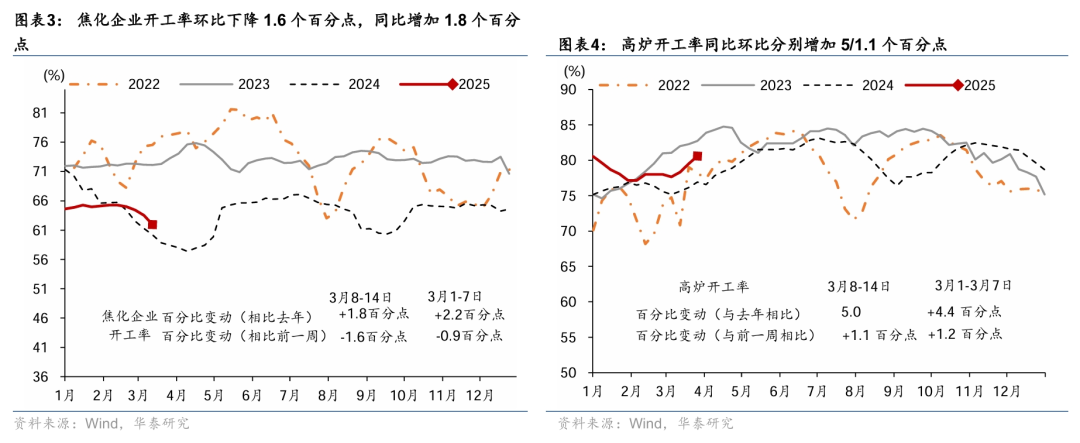

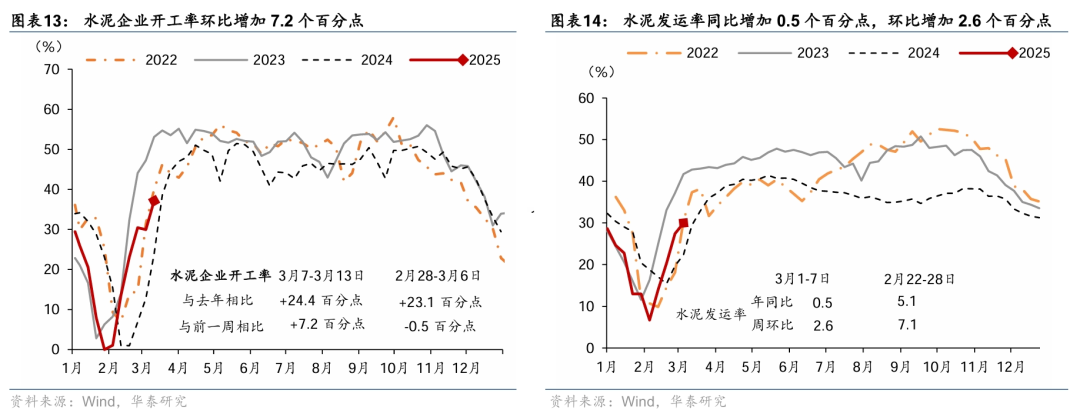

上游:上周(3月8-14日)高炉开工率环比及同比均有回升,焦化企业开工率环比回落。较低基数下,2月28日-3月6日全国重点电厂日均耗煤同比下降6.8%,日均发电量同比下行6.5%。3月4-10日,主流港口煤炭库存环比增加92.6万吨、同比增加1875.8万吨。3月8-14日,全国247家样本高炉开工率同比增加5个百分点,环比增加1.1个百分点。此外,3月8-14日,焦化企业开工率环比下降1.6个百分点,高于去年同期1.8个百分点。

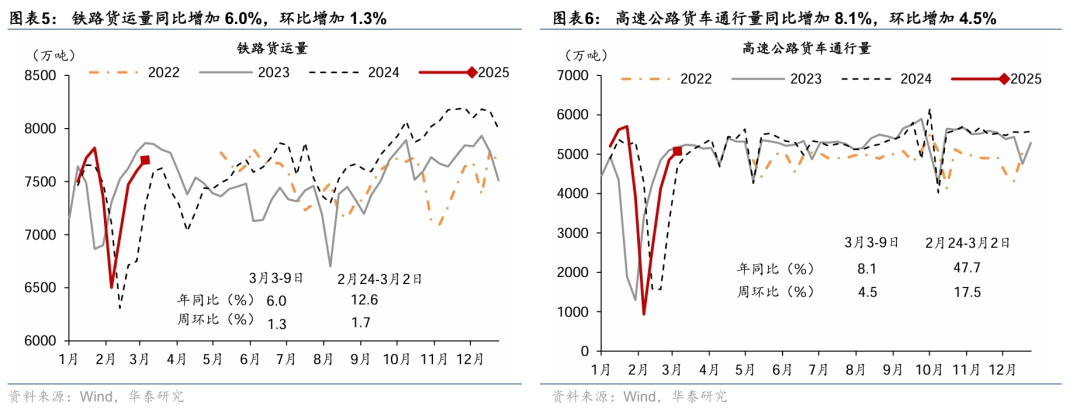

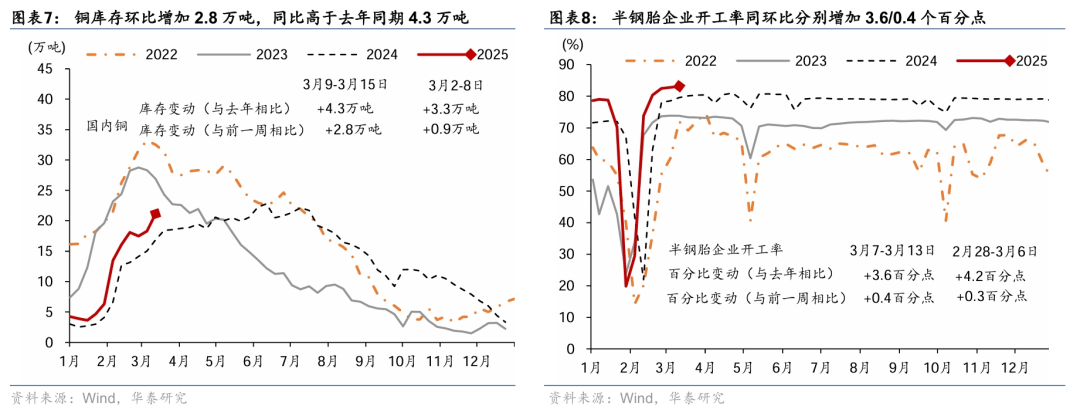

中游:铜库存同环比均上行,铁路货运量和高速公路货车通行量同环比均上升。3月9-15日,铜库存同比增加4.3万吨,环比较上一周增加2.8万吨。3月3-9日,铁路货运量高于去年同期6.0%,高速公路货车通行量环比上行4.5%,高于去年同期8.1%。

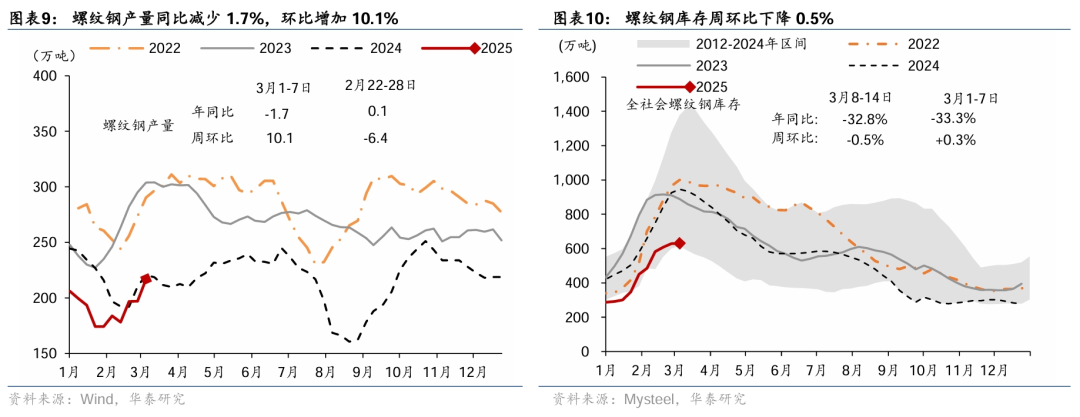

下游:水泥开工率同比上升,建筑钢材成交量同环比均回落。3月7-13日,水泥企业开工率环比增加7.2个百分点,高于去年同期24.2个百分点。3月1-7日,建筑钢材日均成交量环比回落5.6%,同比回落13.6%。此外,3月7-13日,半钢胎开工率环比增加0.4个百分点,高于历史同期3.6个百分点,显示汽车复产速度加快。

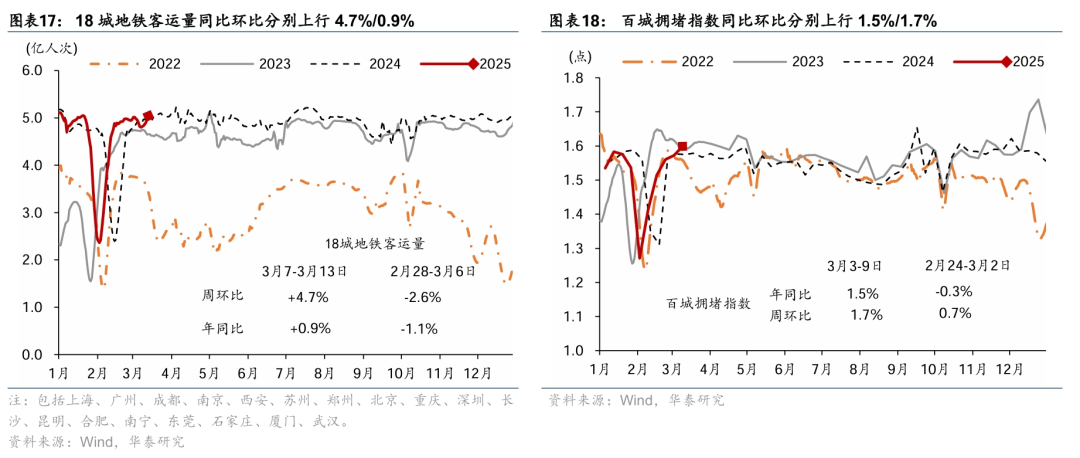

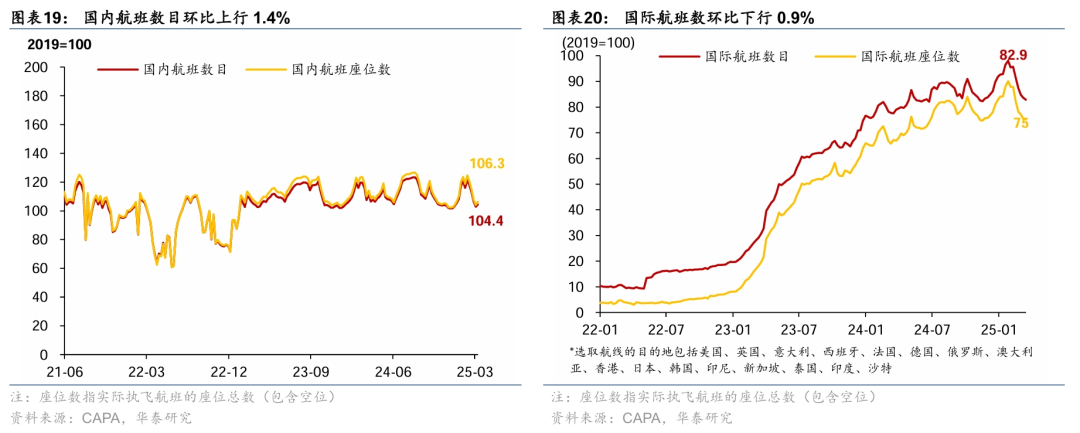

出行活动:百城拥堵指数、地铁客运量环同比均上行。国内航班数量上行、国际航班数量下行。3月7-13日,18城地铁客运量周环比上行4.7%,同比上行0.9%。此外,3月3-9日,百城拥堵指数周同比上行1.5%,环比上行1.7%。城际/国际出行方面,国内航班数量环比上行1.4%,国际航班数量环比下行0.9%,分别为2019年同期的104.4%/82.9%。

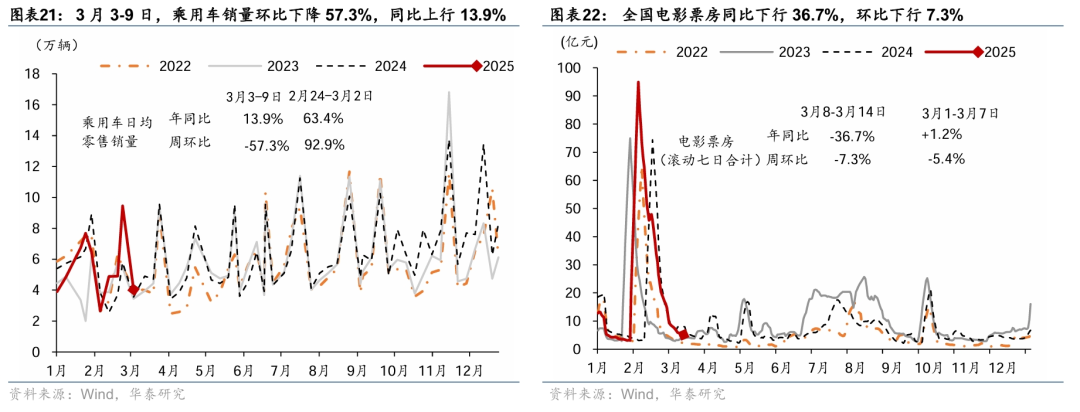

线下消费:汽车零售环比下降,高于去年同期水平。电影票房同比环比均下行。3月3-9日乘用车日均零售销量环比下降57.3%,但仍高于去年同期13.9%,主要受相关政策补贴以及春节后需求恢复因素的影响。此外,3月8-14日,全国电影票房同比下行36.7%,环比下行7.3%。

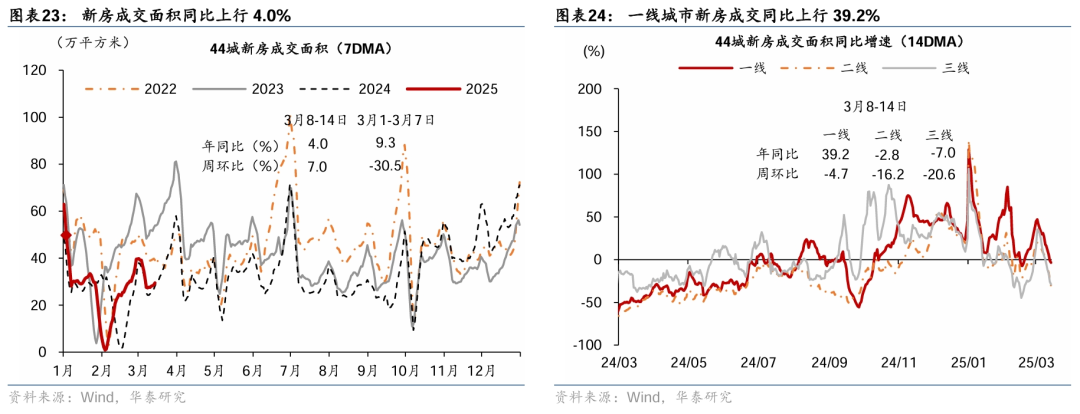

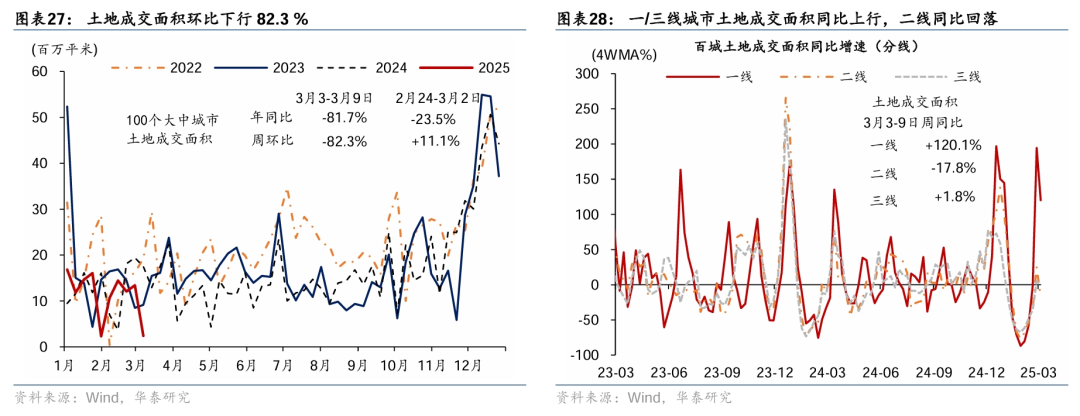

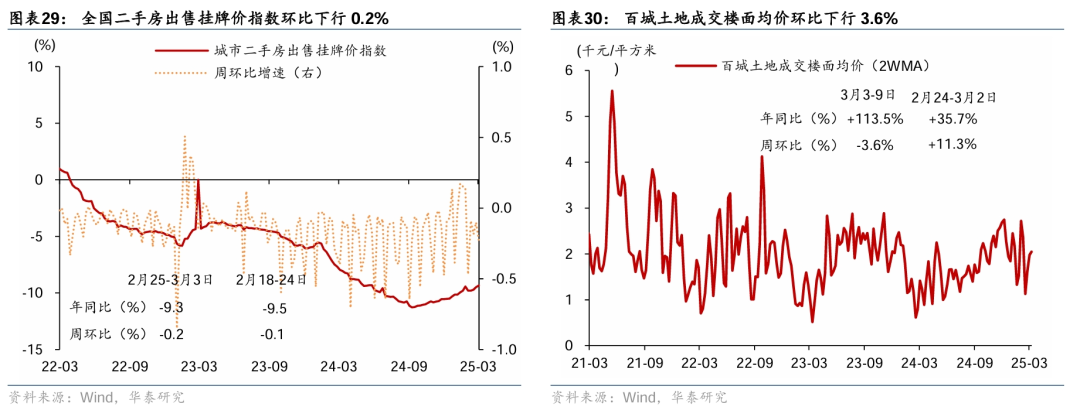

地产需求:上周新房成交面积同比从前一周的9.3%回落至4.0%;二手房成交面积同比从前一周的54.3%回落至41.7%,其中一线城市二手房成交同比为48.1%。价格方面,二手房挂牌价格指数环比下行0.2%,土地成交环比量价齐跌。

上周44城新房成交面积同比从前一周的9.3%回落至4.0%。分线而言,一/二/三线城市新房成交面积同比分别录得39.2%/-2.8%/-7.0%,相比前一周的同比增速-1.3%/-19.9%/-18.4%回升明显。具体看,一线城市中,北京/上海/广州/深圳新房成交面积同比分别上行12.8%/64.9%/56.6%/19.2%。

22城二手房成交面积同比增速由前一周的54.3%放缓至41.7%,环比上升7.2%。分线而言,一/二/三线城市二手房成交面积同比分别变动48.1%/39.3%/29.0%,一/二/三线城市二手房成交面积环比变动-1.0%/5.3%/5.1%。具体看,一线城市中,北京/上海/深圳二手房成交面积同比分别上行45.6%/47.4%/58.3%,二线城市中,杭州/成都/青岛/苏州/厦门同比分别上行76.8%/39.3%/24.9%/28.6%/56.4%。

百城 土地周均成交面积周环比下行82.3%,低于2024年同期81.7%。价格方面,百城土地成交楼面均价环比下行3.6%,高于2024年同期113.5%。

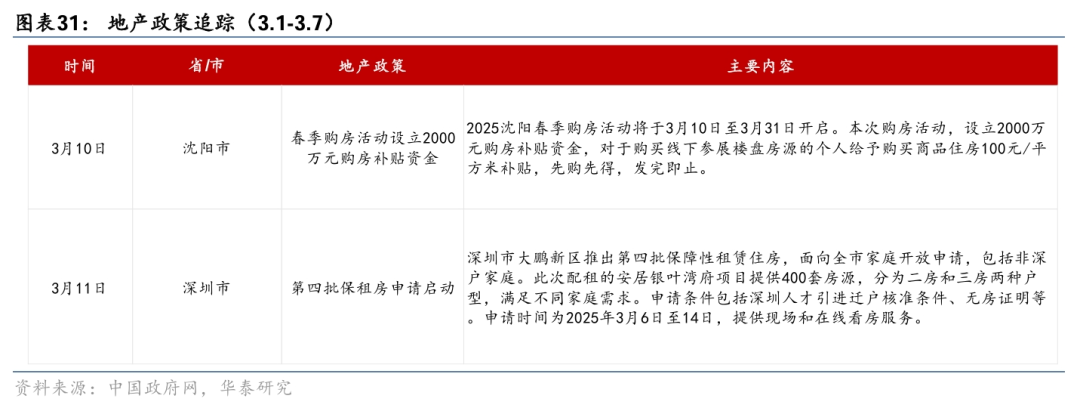

地产政策方面:1)3月10日,沈阳市宣布春季购房活动将于3月10日至3月31日开启。本次购房活动,设立2000万元购房补贴资金,对于购买线下参展楼盘房源的个人给予购买商品住房100元/平方米补贴,先购先得,发完即止。2)3月11日,深圳市大鹏新区推出第四批保障性租赁住房,面向全市家庭开放申请,包括非深户家庭。此次配租的安居银叶湾府项目提供400套房源,分为二房和三房两种户型,满足不同家庭需求。申请条件包括深圳人才引进迁户核准条件、无房证明等。申请时间为2025年3月6日至14日,提供现场和在线看房服务。

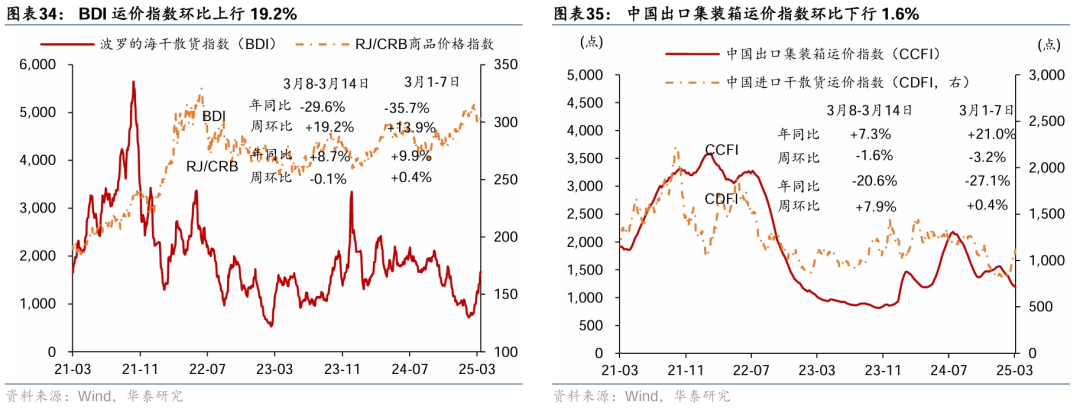

外贸需求:国际航线运价整体上涨,中国出口集装箱运价指数环比下行。截至3月14日,中国进口干散货运价指数(CDFI)较前一周环比下行1.6%,BDI指数较前一周环比上行19.2%。此外,高频指标华泰出口需求日度指数(HDET)显示3月1-14日出口需求日度指数HEDT显示同比录得3%左右,可能体现“抢出口”效应有所退坡。

02 价格指标及通胀变化

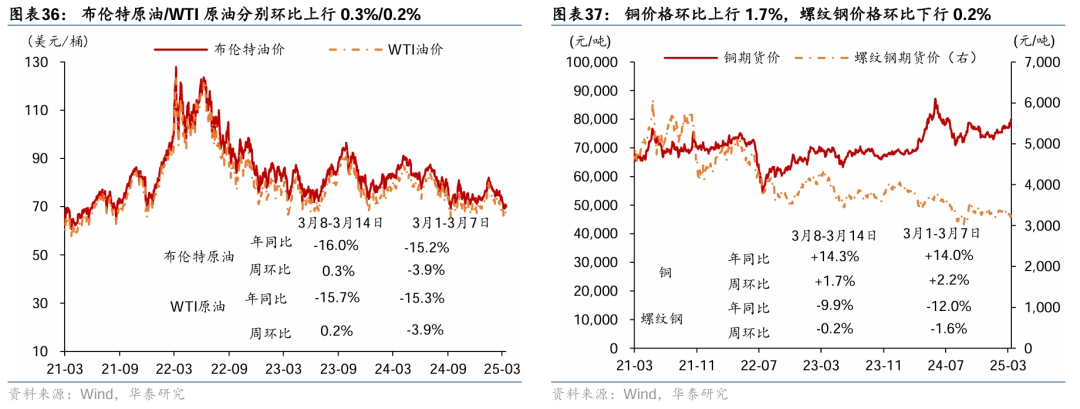

上游:上周国际油价小幅回升,金价继续上升。布伦特原油价格环比上行0.3%至70.6美元/桶,或主要受全球石油需求回升影响。COMEX黄金上升2.6%至2,994美元/盎司,周内一度录得3001.3美元/盎司的历史高点,可能主要受全球地缘政治冲突、关税政策不确定性加剧扰动。

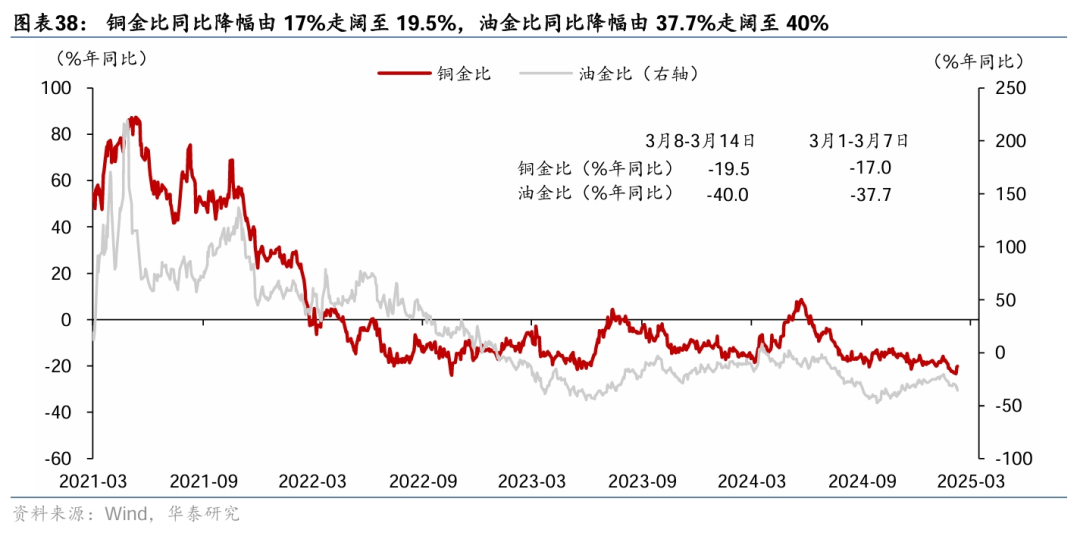

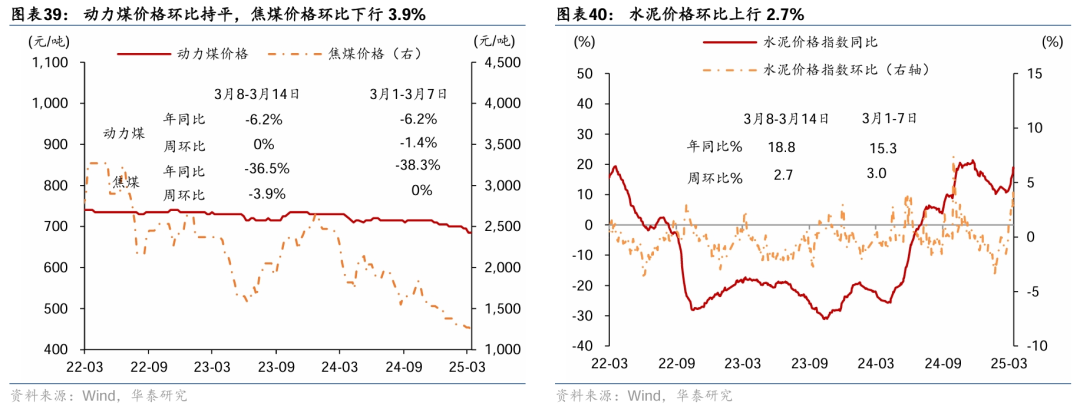

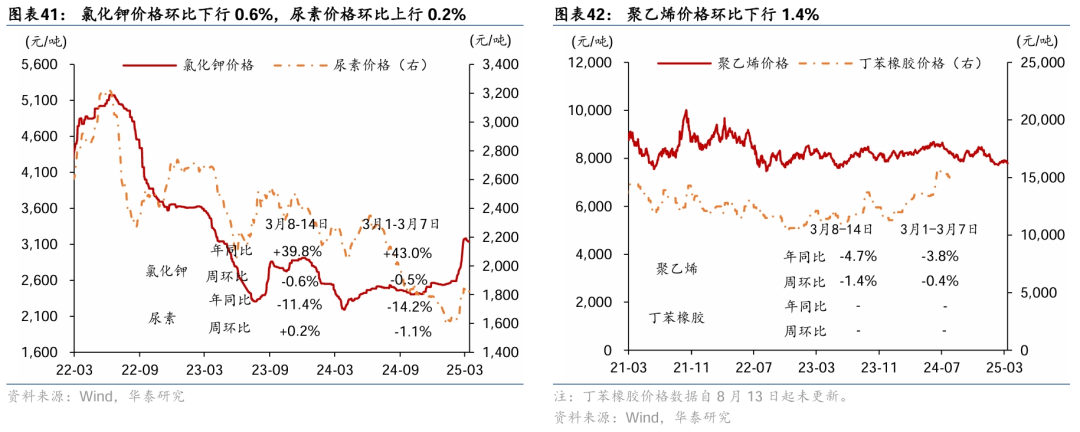

中游:国内原材料价格走势分化。上周国内铜价格环比上行1.7%;中游化工品方面,聚乙烯/氯化钾价格环比分别下行1.4%/0.6%。水泥/尿素价格环比上行2.7%/0.2%;动力煤环比持平,焦煤/螺纹钢价格环比分别下行3.9%/0.2%。铜金比同比降幅由17%走阔至19.5%,油金比同比降幅由37.7%走阔至40%。

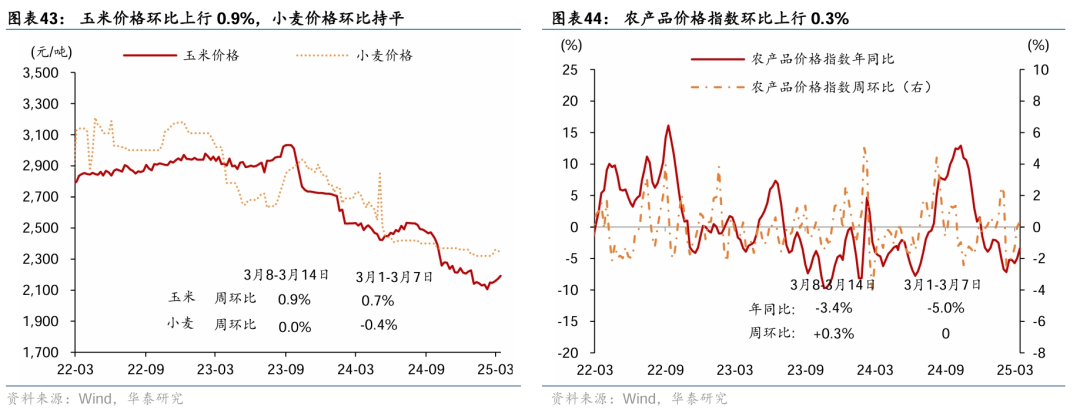

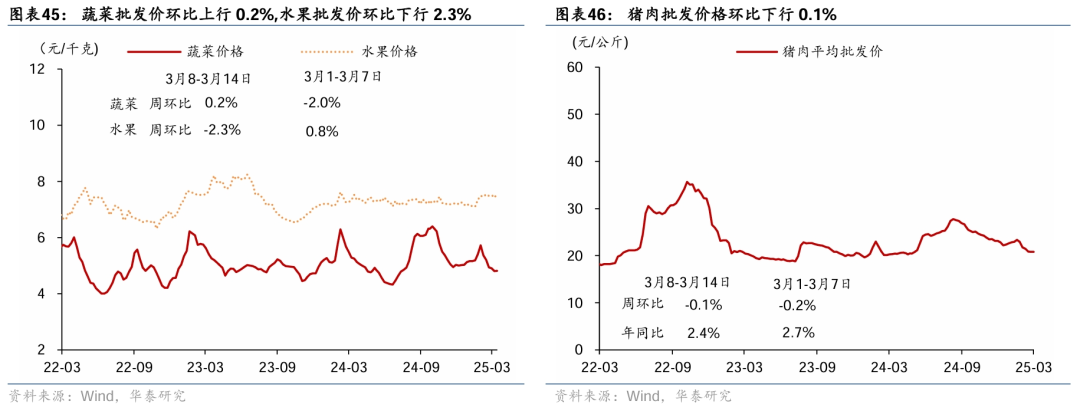

下游:农产品价格整体环比上升。上周农产品200价格指数环比上升0.3%,小麦价格环比持平。进入3月后,农产品消费需求有所回落,叠加供给趋稳,蔬菜批发价环比上行0.2%,水果批发价环比下行2.3%。猪肉价格方面,上周猪肉批发价环比下行0.1%。

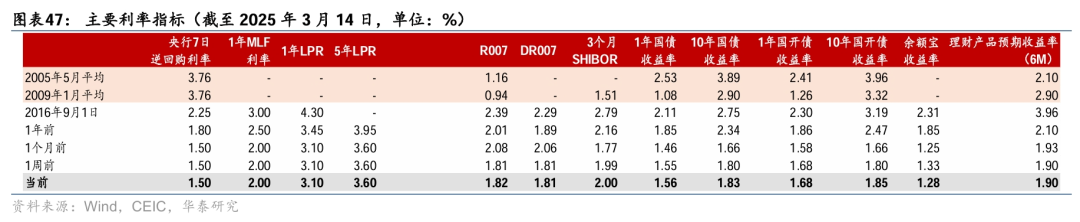

03 利率、汇率及金融市场环境

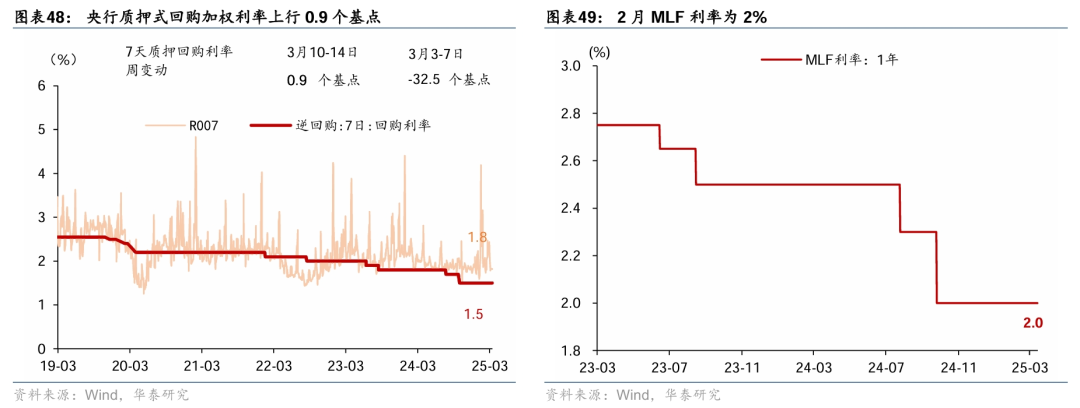

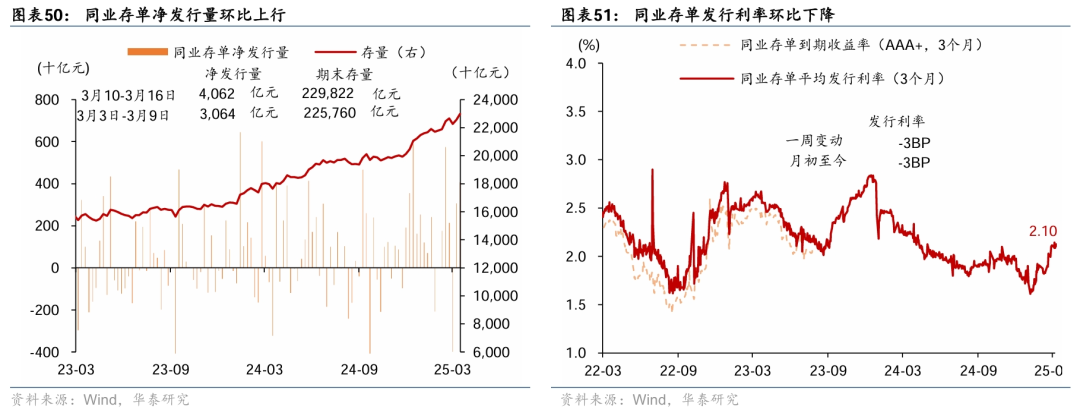

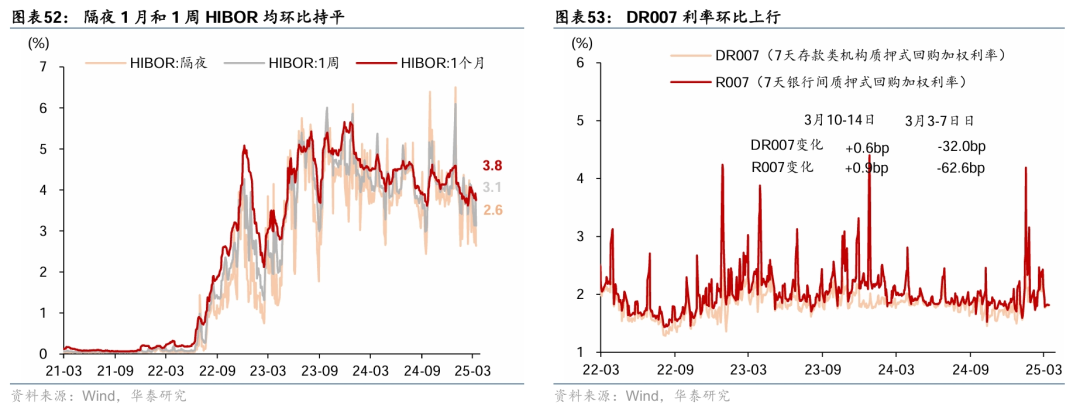

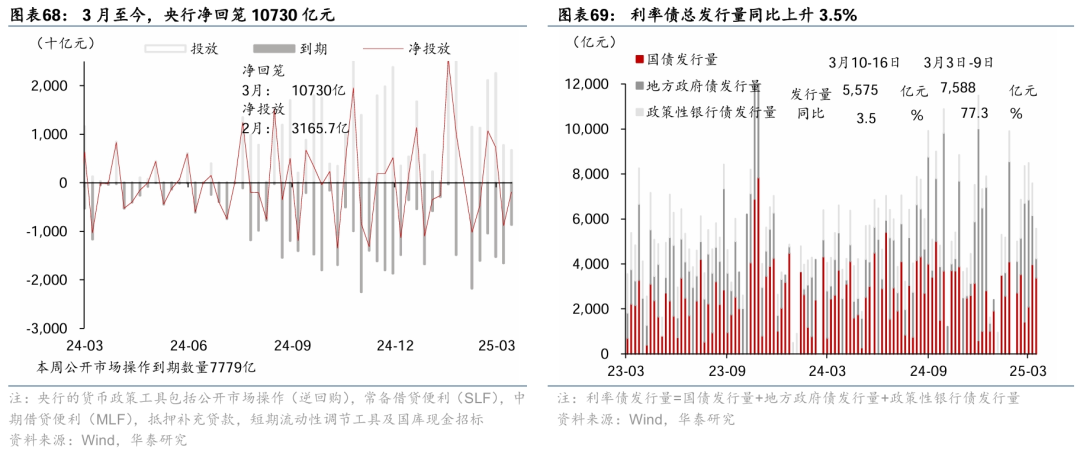

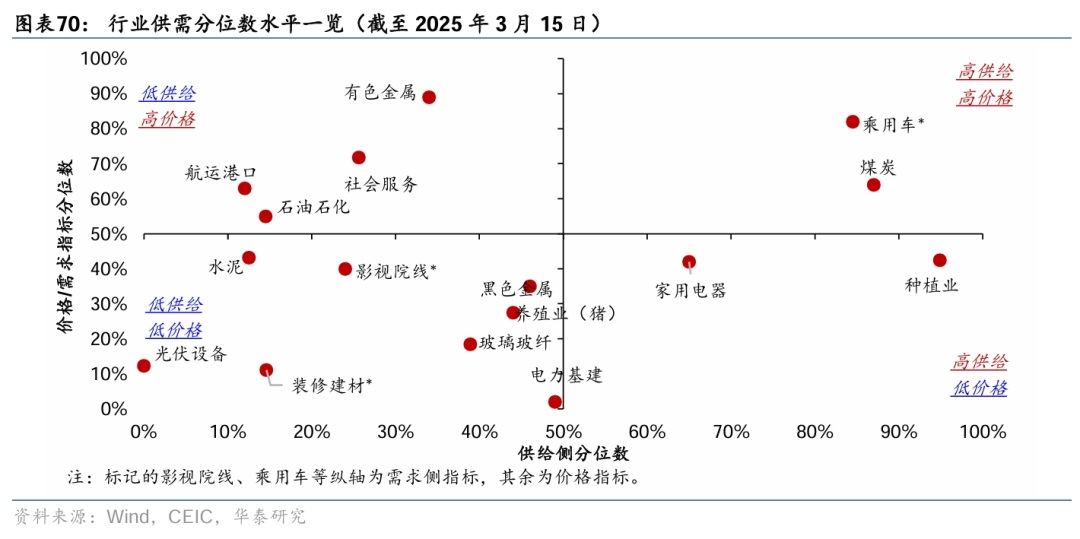

流动性指标:银银行间流动性偏紧,同业存单发行利率环比下行。银行间利率整体上行,DR007/R007环比上行0.6/0.9个基点。1年期和10年期国债收益率环比上行1/3个基点,国债收益率曲线整体趋陡。上周央行质押式回购加权利率上行0.9个基点;同业存单净发行量环比上行,发行利率环比下降。

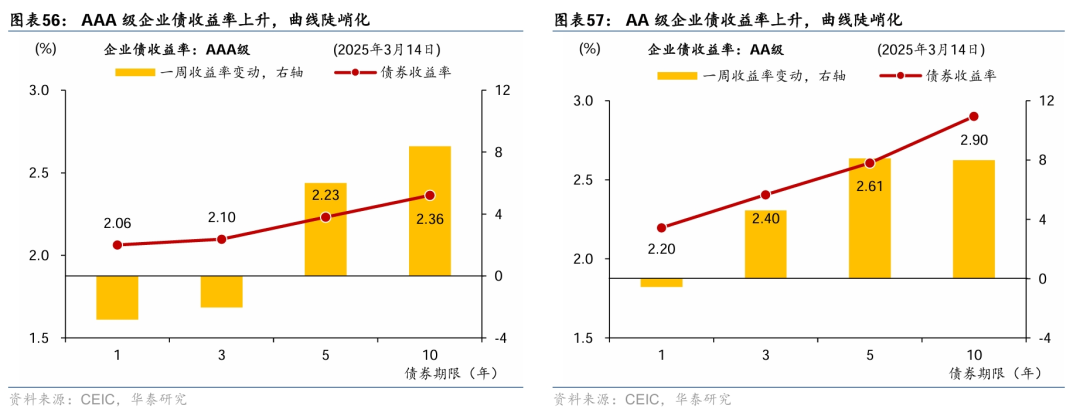

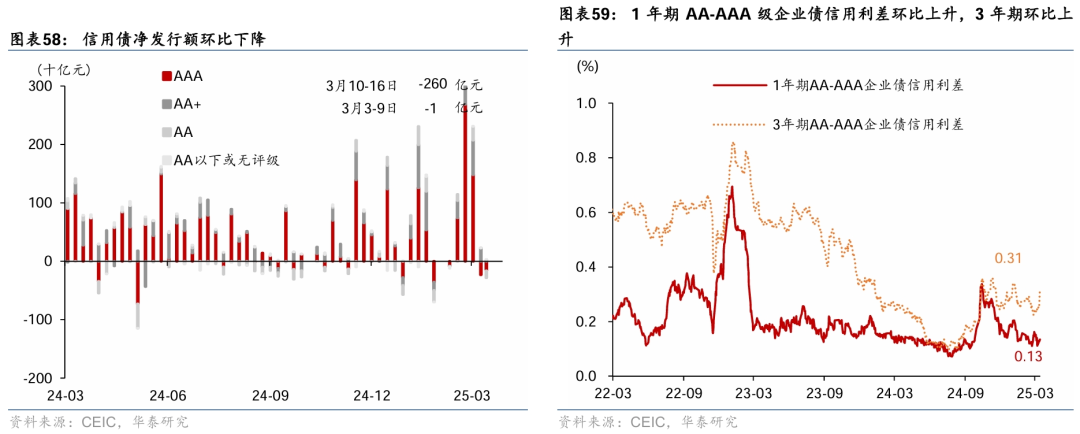

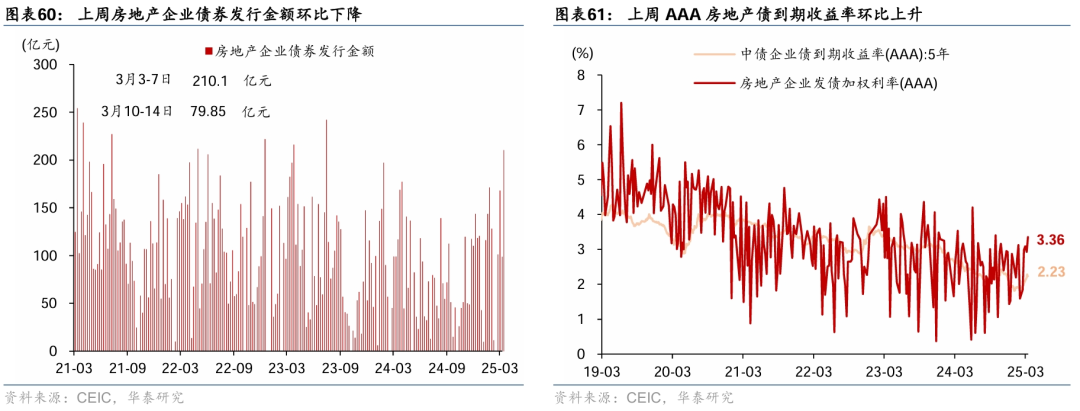

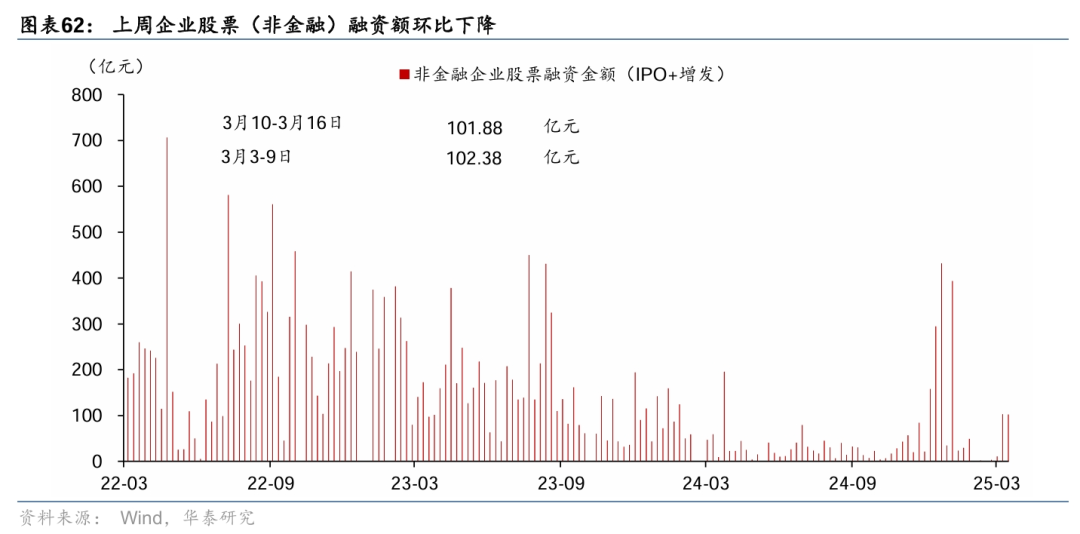

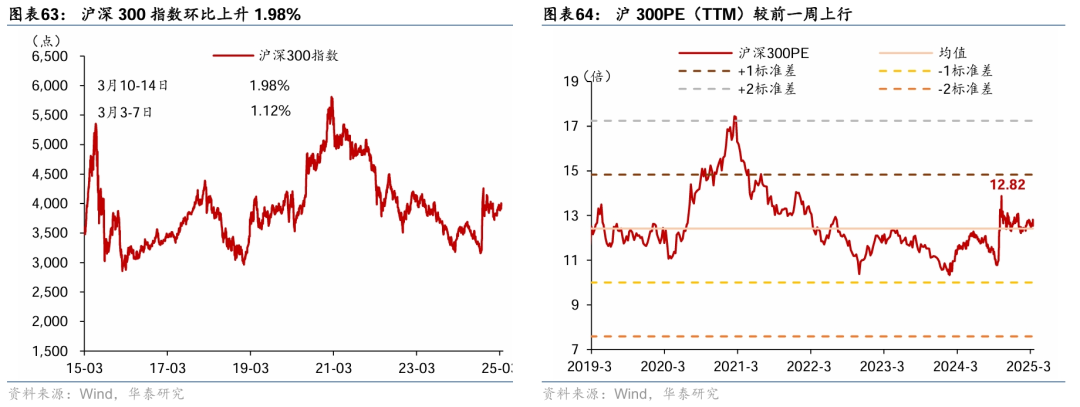

融资及汇率:AAA级和AA级企业债收益率均上行,1年期和3年期AA-AAA级企业债信用利差环比上升。上周房地产债发行79.85亿元,股权融资额环比下降。上周沪深300指数环比上升1.98%,PE(TTM)估值水平较前一周边际上升。汇率方面,上周人民币兑美元汇率较前一周上升0.13%,而对一篮子货币汇率环比回撤1.38%。上周利率债净发行同比多增190亿元,其中,国债/政策性银行债净发行同比多增758/150亿元,地方政府债同比少增718亿元。

04 中观行业景气度追踪

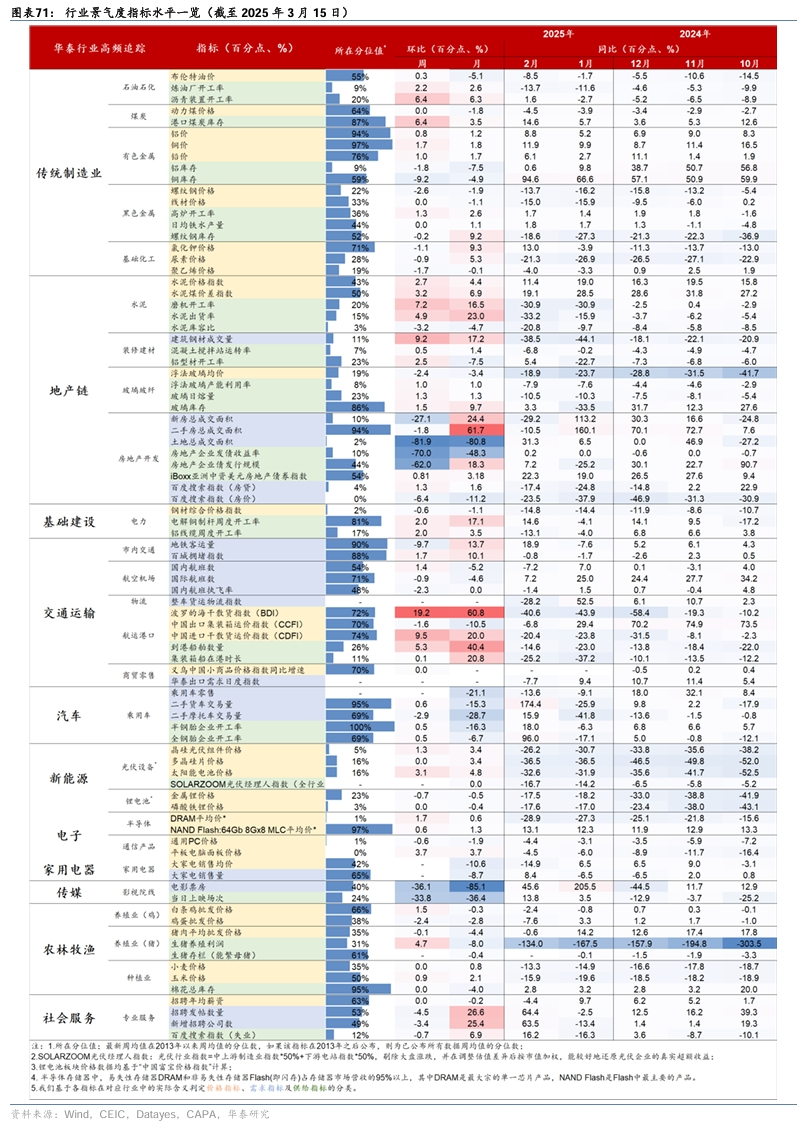

绝对水平:石油石化、有色金属、航运港口和社会服务等行业景气度相对较高;猪肉、白条鸡价格仍在回落;通信产品、锂电池和光伏设备的价格仍在低位。从各行业供给、需求/价格所在历史序列的百分位值来看(2013年至今,下同):

上周 石油石化、有色金属、航运港口和社会服务等 行业位于低供给、高价格分位数区间,其中铝、铜价格位于94%-97%的高分位水平、铜库存回落至59%的分位数水平。

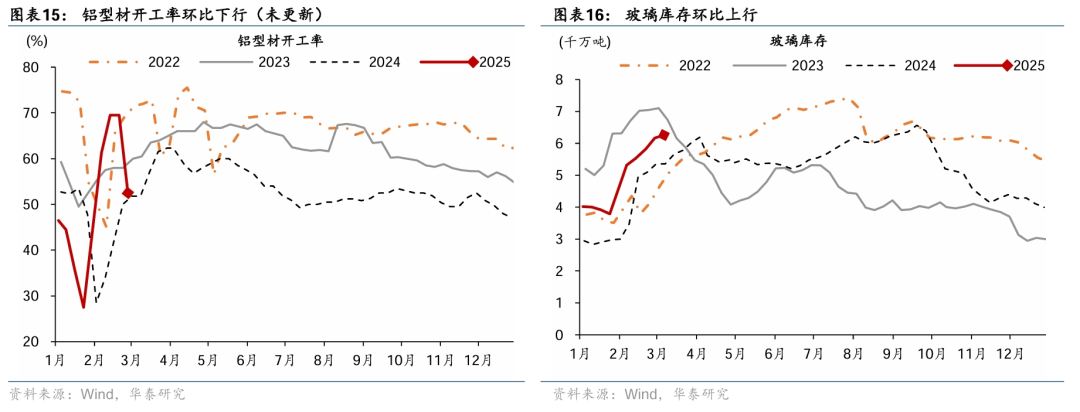

光伏设备、 装修建材、玻璃玻纤、黑色金属、电力基建和水泥等行业所在分位数水平处于低供给、低需求区间,体现上述行业供需两侧均有所承压。 通信产品、锂电池和光伏设备 的价格水平仍在低位 ,但近期光伏产业链关键产品价格普遍上涨,晶硅光伏组件/太阳能电池价格周环比上行1.3%/3.1%。

边际变化:有色价格再度走高,猪价持续承压

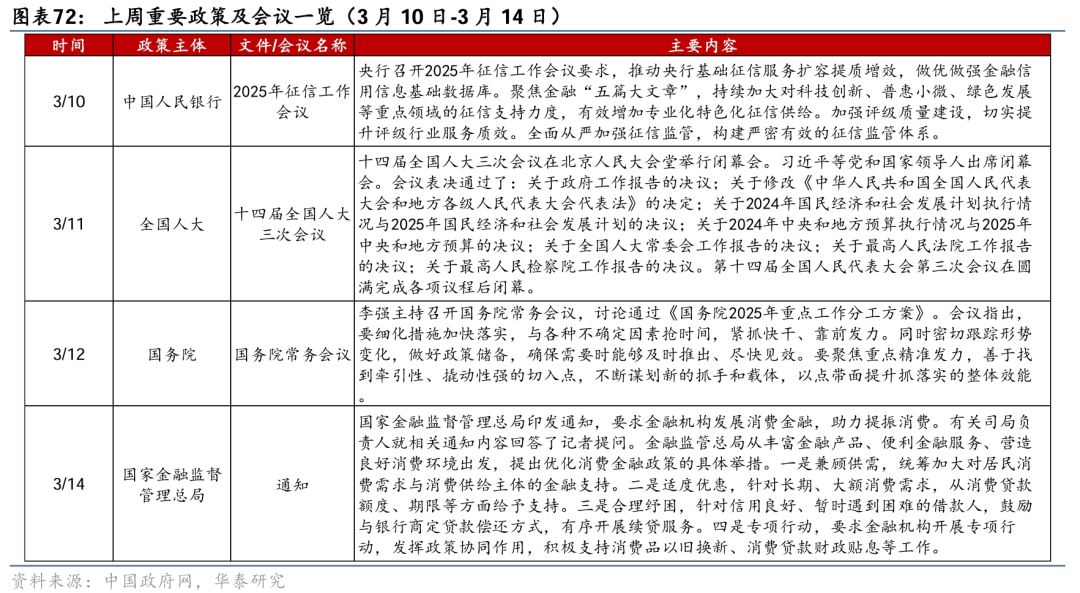

制造业:国际油价周环比止跌回升,有色金属价格月环比持续走高。1) 石油石化 :3月至今布伦特原油价格月均环比回落5.1%,上周环比回升0.3%;沥青装置开工率月环比平均上行6.3个百分点,主要由于节后复工复产逐步推进。2) 煤炭 :动力煤价格月均环比回撤1.8%、港口煤炭库存月均环比上行3.5%。3) 有色金属 :国际铝、铜等有色金属价格位于94%-97%的高分位水平,其中国际铝价/铜价上周分别环比回升0.8%/1.7%,3月至今国际铝/铜均价上行1.2%/1.8%;库存方面,上周铝库存回落1.8%,铜库存大幅回落9.2%,且铜库存位于2013年以来59%的分位数水平。4) 黑色金属 :螺纹钢价格上周小幅回落2.6%;库存方面,螺纹钢库存周环比回落0.2%、绝对水平回落至52%左右的分位数水平;5) 基础化工品 价格整体上行,尿素/氯化钾3月至今均价环比回升9.3%/5.3%。

农林牧渔:猪价月均环比回落,生猪养殖利润承压。1)猪肉价格3月至今月均环比回落4.4%,上周环比回落0.1%,主要由于猪肉需求有所回落,生猪养殖利润周环比回升4.7%。2)粮价边际回升,3月至今小麦价格环比回升0.8%,上周玉米价格环比回升0.9%。

05 宏观政策指标跟踪

上周重要数据:

2月新增人民币贷款与新增社融季节性回落,主要由于企业贷款与居民中长期贷款同比少增,而政府债净发行与票据融资同比明显多增,显示企业自发性融资需求偏弱、地产成交有所波动。2月新增人民币贷款1.01万亿元,同比少增4,400亿元;2月新增社融2.23万亿元,同比多增7,374亿元。由此,2月社融同比增速从1月的8.0%回升至8.2%,季调后月环比折年增速亦从1月的8.6%回升至9.1%。今年以来,政府债前置发行带动社融增速企稳回升。

上周重要事件:

(1)3月10日,央行召开2025年征信工作会议要求,推动央行基础征信服务扩容提质增效,做优做强金融信用信息基础数据库。聚焦金融“五篇大文章”,持续加大对科技创新、普惠小微、绿色发展等重点领域的征信支持力度,有效增加专业化特色化征信供给。加强评级质量建设,切实提升评级行业服务质效。全面从严加强征信监管,构建严密有效的征信监管体系。

(2)3月11日,十四届全国人大三次会议在北京人民大会堂举行闭幕会。习近平等党和国家领导人出席闭幕会。会议表决通过了:关于政府工作报告的决议;关于修改《中华人民共和国全国人民代表大会和地方各级人民代表大会代表法》的决定;关于2024年国民经济和社会发展计划执行情况与2025年国民经济和社会发展计划的决议;关于2024年中央和地方预算执行情况与2025年中央和地方预算的决议;关于全国人大常委会工作报告的决议;关于最高人民法院工作报告的决议;关于最高人民检察院工作报告的决议。第十四届全国人民代表大会第三次会议在圆满完成各项议程后闭幕。

(3)3月12日,李强主持召开国务院常务会议,讨论通过《国务院2025年重点工作分工方案》。会议指出,要细化措施加快落实,与各种不确定因素抢时间,紧抓快干、靠前发力。同时密切跟踪形势变化,做好政策储备,确保需要时能够及时推出、尽快见效。要聚焦重点精准发力,善于找到牵引性、撬动性强的切入点,不断谋划新的抓手和载体,以点带面提升抓落实的整体效能。

(4)3月14日,国家金融监督管理总局印发通知,要求金融机构发展消费金融,助力提振消费。有关司局负责人就相关通知内容回答了记者提问。金融监管总局从丰富金融产品、便利金融服务、营造良好消费环境出发,提出优化消费金融政策的具体举措。一是兼顾供需,统筹加大对居民消费需求与消费供给主体的金融支持。二是适度优惠,针对长期、大额消费需求,从消费贷款额度、期限等方面给予支持。三是合理纾困,针对信用良好、暂时遇到困难的借款人,鼓励与银行商定贷款偿还方式,有序开展续贷服务。四是专项行动,要求金融机构开展专项行动,发挥政策协同作用,积极支持消费品以旧换新、消费贷款财政贴息等工作。

风险提示:

1) 欧美经济超预期走弱,若特朗普政府关税政策超预期,或对外需带来拖累;

2) 稳地产政策效果退坡,地产需求超预期回落。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!