来源:华泰睿思

核心观点

2月通胀数据点评

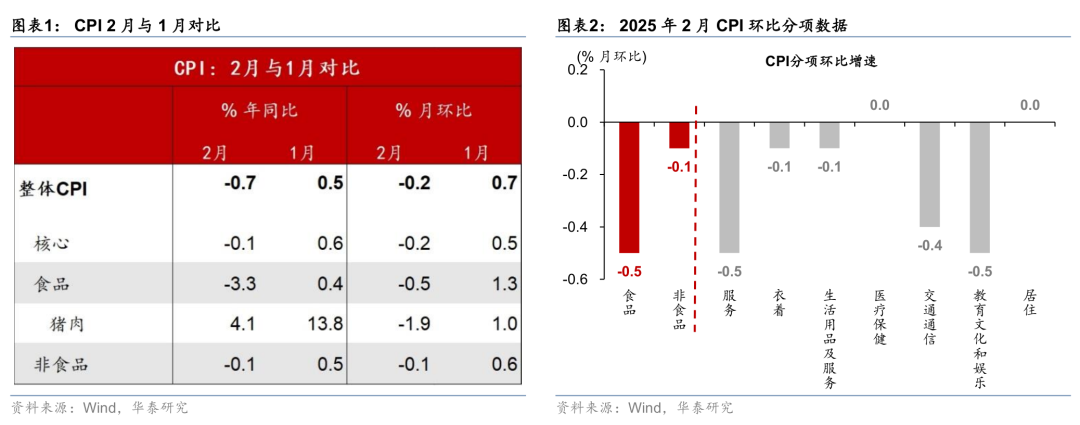

2月中国CPI同比较1月的0.5%转负至-0.7%,低于彭博一致预期-0.4%,环比较1月的0.7%回落至-0.2%,PPI同比降幅收窄至2.2%,低于彭博一致预期-2.1%,环比降幅亦较1月的0.2%收窄至0.1%。

综合而言:2月CPI同比回落、主要受春节移位效应的压制——食品类价格拖累2月CPI同比约0.6个百分点(占降幅超8成),核心CPI同比亦转负至-0.1%。剔除春节影响,1-2月平均而言,与内需更为相关的核心CPI同比较去年12月略放缓至0.3%,环比录得0.2%,基本持平于2015-23年均值水平;国家统计局亦测算扣除春节错月影响后2月份CPI同比上涨0.1%,或体现内需延续企稳态势,分项中汽车等耐用品价格部分受到“以旧换新”活动压制,文娱等服务业价格边际回升。2月PPI同比降幅收窄至2.2%,环比降幅亦收窄至0.1%,部分供需结构改善的行业价格呈现积极信号,比如有色、黑色、电子设备等行业价格环比回升,光伏价格同比降幅亦有收窄。

往前看,今年春节偏早,3月后复工数据同比或有望提速,对工业相关价格指标形成提振。而随着假期居民消费需求向商务出行及消费需求切换,高频数据显示3月以来酒店及机票价格环比有所企稳,叠加翘尾因素正常化,或有助于推动CPI价格改善,但通胀指标改善的持续性仍取决于国内财政政策能否持续发力,及地产周期能否企稳。

3月以来高频数据显示挖掘机利用小时数同比回升,高炉开工率亦走强,或显示下游基建及制造业等开工有所提速,我们认为,驱动因素或部分来自低线城市及部分农村的项目开工加速——去年底发行的置换债或有助于缓解地方政府债务压力,而今年新增专项债发行前置,亦有望带动水利、高标准农田等基建项目较快落地,对工业品价格形成提振。

随着3月翘尾因素“正常化”,CPI同比有望明显回升,但通胀指标改善的持续性仍取决于国内财政政策能否持续发力,及地产周期能否企稳。3月5日政府工作报告中对今年宏观政策的部署延续“稳中求进”的总体基调,表观赤字率和赤字规模高于去年,并且提振消费在宏观政策中的站位明显提升。

考虑到2月及3月特朗普分别签署行政令、共计对中国加征20%的关税,后续关税政策仍有较大不确定性,可能对贸易品价格带来较大影响,如果外部压力加大,消费政策或有望进一步加码稳定内需(参见《2025两会:促消费以扩内需、稳地产以增实效》,2025/3/5)。

具体分析如下:

1.春节移位压低2月CPI同比

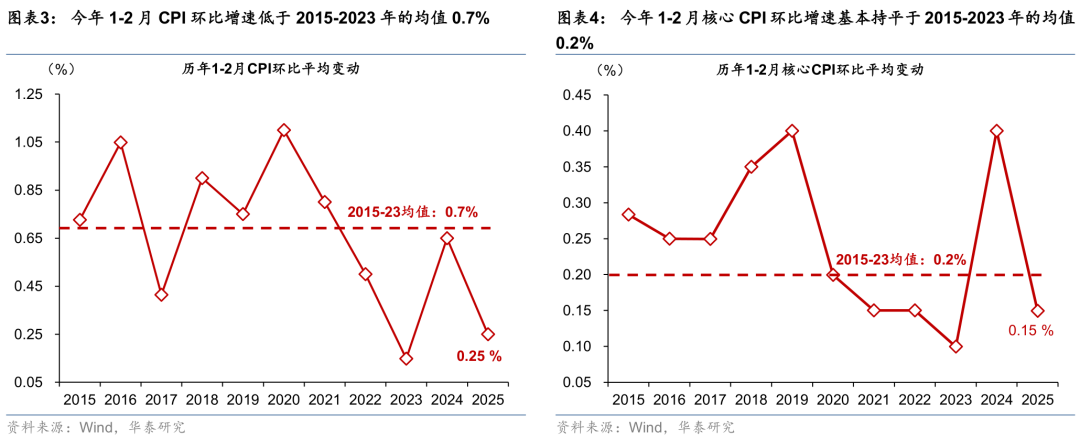

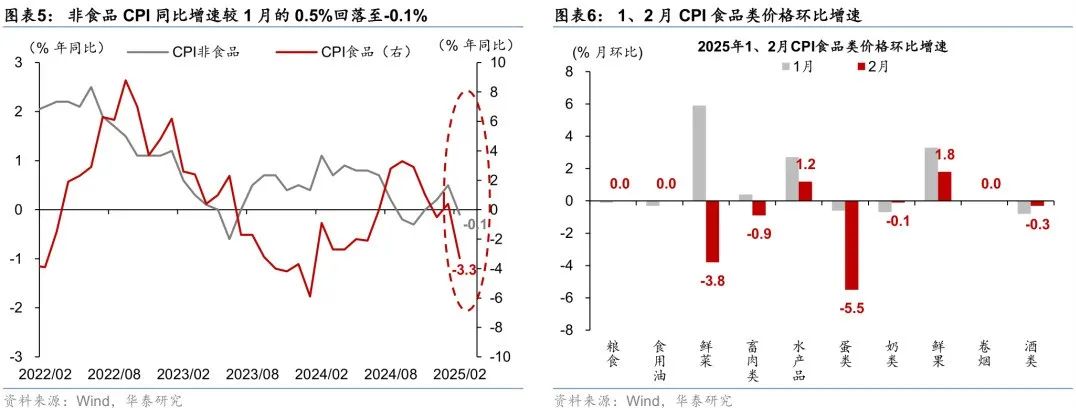

春节错位效应影响下,2月CPI同比增速较1月的0.5%转负至-0.7%,若剔除春节错位,1-2月平均来看,CPI同比录得-0.1%、亦较去年12月的0.1%有所回落。其中,食品CPI同比从1月的0.4%回落至-3.3%,拖累CPI同比约0.5个百分点;而非食品CPI同比从1月的0.5%转负至-0.1%。 与内需更为相关的核心CPI同比也较1月的0.6%回落至-0.1% ,1-2月均值亦较去年12月的0.4%放缓至0.3%。而从环比来看, 核心CPI环比均值录得0.15%,基本持平于15-23年均值0.2%,或体现今年1-2月CPI回落主要受食品价格拖累、内需延续企稳信号 。具体看,

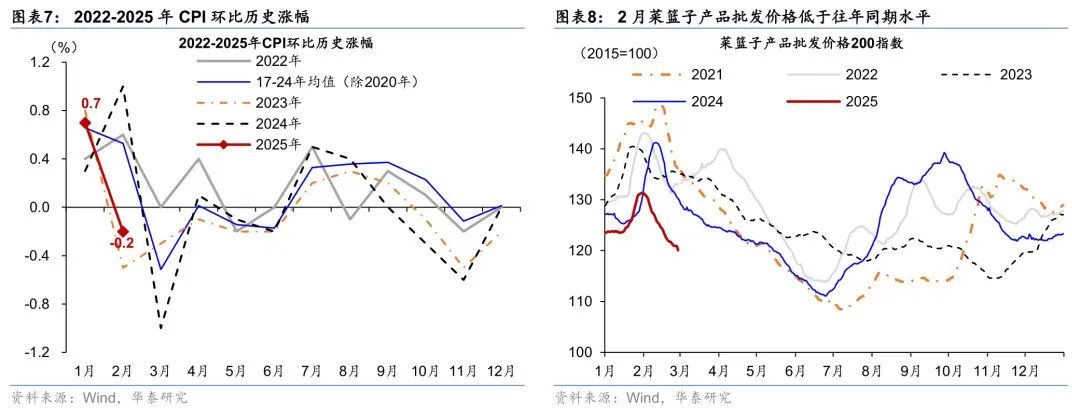

食品CPI同比较1月的0.4%回落至-3.3%。其中,鲜菜价格同比增速由1月的2.4%转负至-12.6%,拖累CPI同比约0.31个百分点;水产品、畜肉类和鲜果价格同比降幅录得1.8%-3.6%,合计拖累CPI同比0.16个百分点。环比而言,2月食品CPI价格环比增速较1月的1.3%转负至-0.5%,其中鲜菜/蛋类/猪肉价格分别下降3.8%/5.5%/1.9%,主要由于春节假期结束后农产品消费需求季节性回落,且今年2月全国雨雪冰冻天气较少,有利于农产品生产运输。

非食品CPI同比由1月的0.5%下降至-0.1%,亦受节后服务需求回落的影响。其中,交通通信/教育文化娱乐分项同比增速分别从1月的-0.6%/1.7%回落至-2.5%/-0.5%,两者合计拖累CPI同比约0.4个百分点;飞机票和旅游价格同比分别下降22.6%和9.6%,合计拖累CPI同比约0.3个百分点。此外,“以旧换新”仍对汽车价格形成压制,2月燃油小汽车和新能源小汽车同比分别回落5%/6%。环比而言,非食品CPI较1月的0.6%转负至-0.1%,其中生活用品服务/交通通信/教育文化娱乐环比降幅均较1月的0.7%/1.7%/1.5%转负至-0.1%/-0.4%/-0.5%。此外,衣着分项亦受换季需求结束影响环比下降0.1%;而文娱消费、房租等服务行业价格稳步回升,如电影票价/房租价格环比上行3.1%/0.1%。

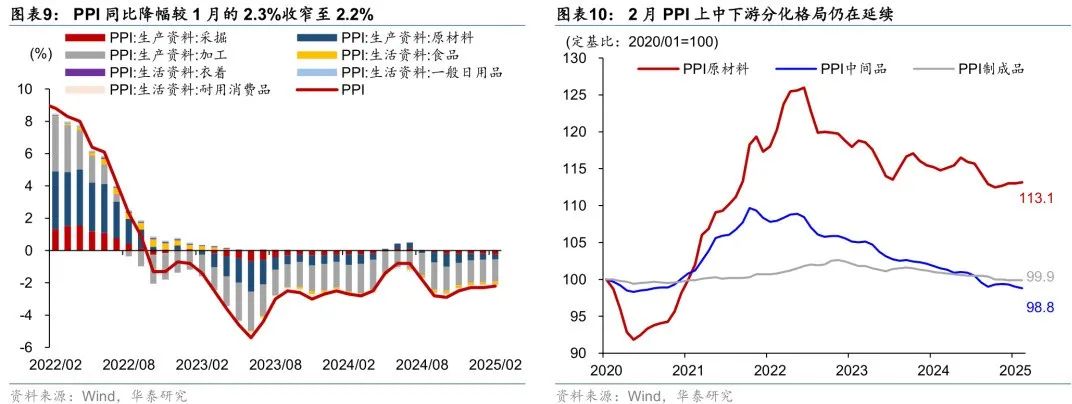

2.PPI同环比降幅小幅收窄

2月PPI同比降幅收窄至2.2%,环比降幅亦较1月的0.2%收窄至0.1%。整体而言,春节前后为传统工业生产淡季,叠加春节期间煤炭供应充足、国际油价波动回撤,PPI总体仍承压;但宏观政策效果逐步显现推动PPI同环比降幅均有收窄。分项中,耐用消费品价格对PPI的拖累仍深。

2月PPI同比降幅收窄,其中油气等上游生产资料价格降幅走阔,有色相关价格持续走高,而耐用消费品对价格持续形成拖累—— 生产资料价格同比降幅较1月的2.6%收窄至2.5%,生活资料价格同比降幅持平于1月的1.2%。 具体看,国际原油价格持续回落,上游行业中油气开采/油煤加工同比分别回落3.3%/5.5%,黑色采选/加工同比降幅较1月的13.7%/10.7%收窄至13.2%/10.6%;煤炭开采同比增速较1月的-10.1%下探至-12.5%;而有色金属采选/冶炼加工同比从1月的18.9%/9.3%回升至21.2%/9.5%。中游行业价格同比变动相对平稳,通用设备同比降幅较1月的1.2%小幅走阔至1.3%,运输设备同比增速较1月的0.2%回升至0.4%;下游行业价格仍承压,其中电子设备/汽车同比降幅持平于1月的1.8%/3.1%,食品/医药同比降幅较1月的1.8%/1.1%略收窄至1.7%/1%。生活资料中,耐用消费品2月同比回落2.5%,体现“以旧换新”对家电、汽车等耐用消费品带来的“量增价跌”效果仍在延续。

环比而言,2月PPI环比降幅略收窄,主要受有色系价格回升提振,而国际油价环比回落对油气开采、加工行业价格形成拖累—— PPI环比降幅较1月的0.2%收窄至0.1%,其中生产资料环比降幅持平于额1月的0.2%,生活资料价格亦持平于1月的0%。 上游行业中,2月煤炭采选价格环比降幅较1月的2.2%走阔至3.3%,主要由于春节期间煤炭供应充足;2月布伦特原油全月环比回落4.7%,由此油气开采/加工分项环比较1月的4.5%/1%回落至0.3%/0.9%。基建和地产项目节后陆续开工,钢材需求有所回升 ,黑色采选/加工环比较1月的-0.4%/-0.9%回升至0.9%/-0.2%。有色采选/加工价格较1月的0.4%/-0.4%回升至1.8%/0.3%。下游行业中,汽车环比增速较1月的0.5%回落至-0.1%,而电子设备和医药环比增速较1月的-0.3%/-0.4%回升至0%/-0.2%。

风险提示:稳增长政策执行力度不及预期、地产需求超预期走弱。

文章来源

本文摘自2025年3月9日发布的《春节移位压低CPI、PPI结构分化》

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!