来源:冠南固收视野

摘要

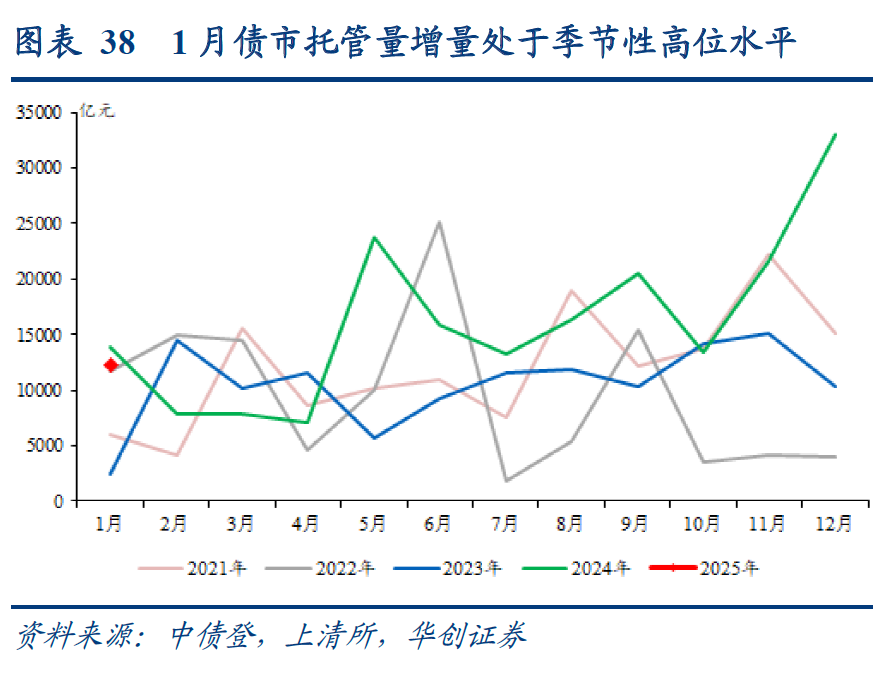

2025年1月,中债登和上清所债券托管总量为161万亿,同比增速下行0.3pct至13.5%的水平,环比增量从2024年12月的3.31万亿下行至1.23万亿。

一、如何看待2024年央行“缩表”和2025年1月操作影响?

2024年中国央行资产负债表规模减少约1.64万亿元。

1、主要缩表项:对其他存款性公司债权(-2.9万亿)。受买断式逆回购(+2.7万亿)、逆回购和MLF等传统货币政策工具(-4.2万亿)以及结构性货币政策工具(-1.2万亿)影响。

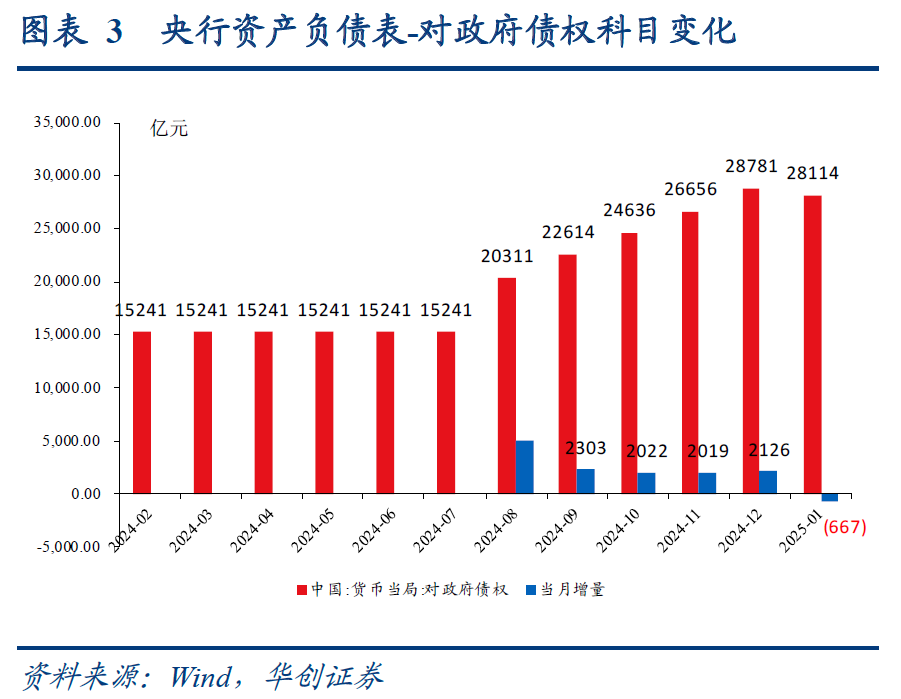

2、主要扩表项:对政府债权(+1.35万亿)。推测2024年央行自有债券净买入1.35万亿以及借券卖出3500亿,合计净买入1万亿国债。

3、其他分项调结构:减少其他资产(-5900亿)、增加对其他金融性公司债权(+5400亿)。或对应向证金和汇金公司等金融机构的再贷款,支持资本市场。

总结来看,尽管2024年央行“缩表”,但背后却指向三条“宽松”主线:(1)“较低成本”的缩表式宽松:降准置换MLF,对应缩表2万亿,利于降低银行负债成本。(2)“创新工具”的扩表式宽松:用国债买卖、买断式逆回购等创新工具来取代部分的逆回购、再贷款等传统工具,对应扩表4500亿,利于丰富央行中短端流动性投放期限、增加银行负债稳定性、盘活债市存量资产流动性等优点。(3)“支持股市”的注资式宽松:央行对资本市场的流动性支持超5000亿,对央行资产负债表总量影响不大。

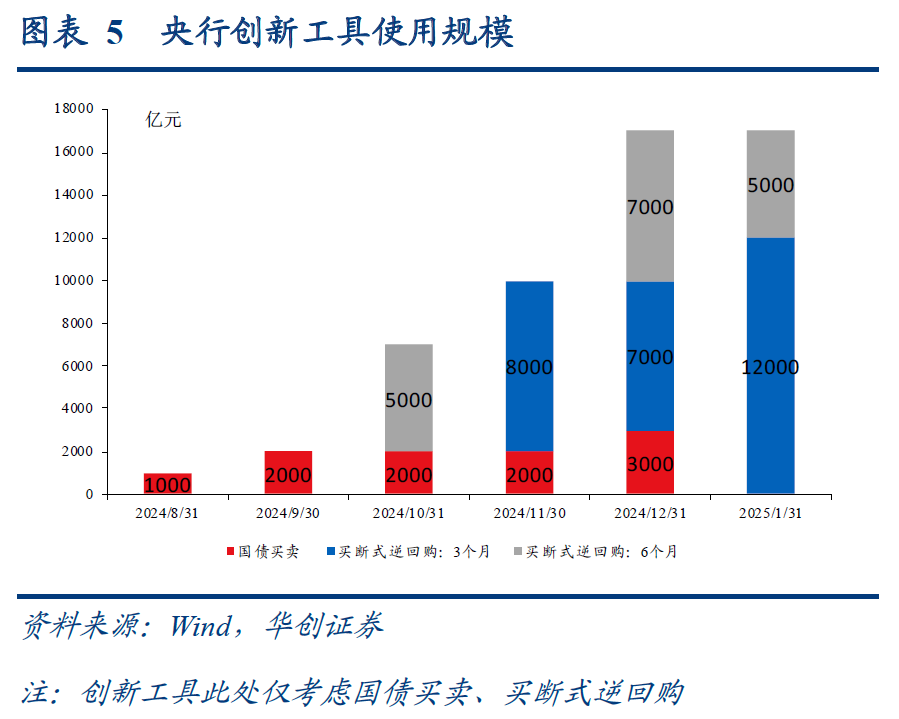

央行1月操作:1.7万亿的买断式逆回购与央行托管量增量变动基本相符,品种上更倾向于地方债(1.43万亿),其次是国债(1702亿)和政金债(860亿)。

二、杠杆率:资金面超季节性收紧,负carry环境下机构去杠杆

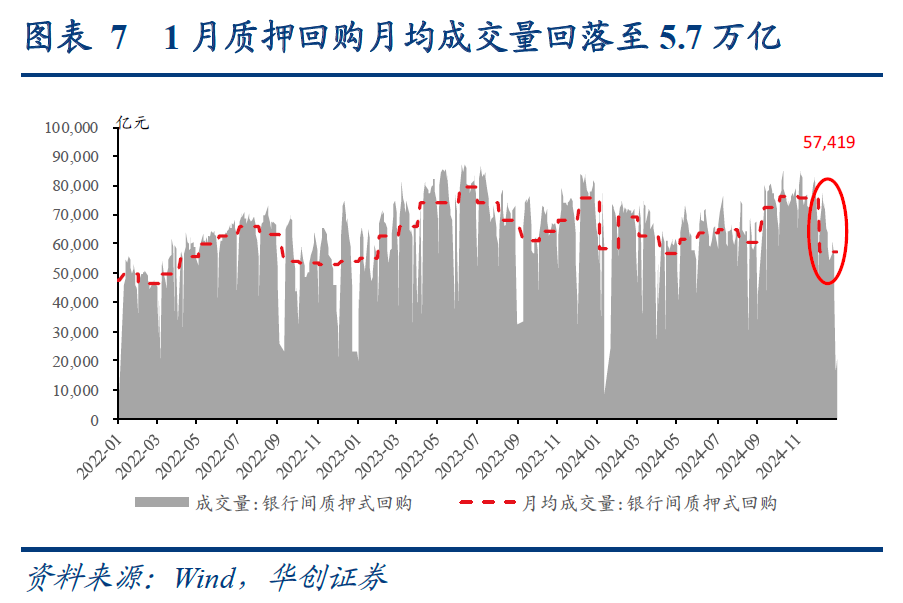

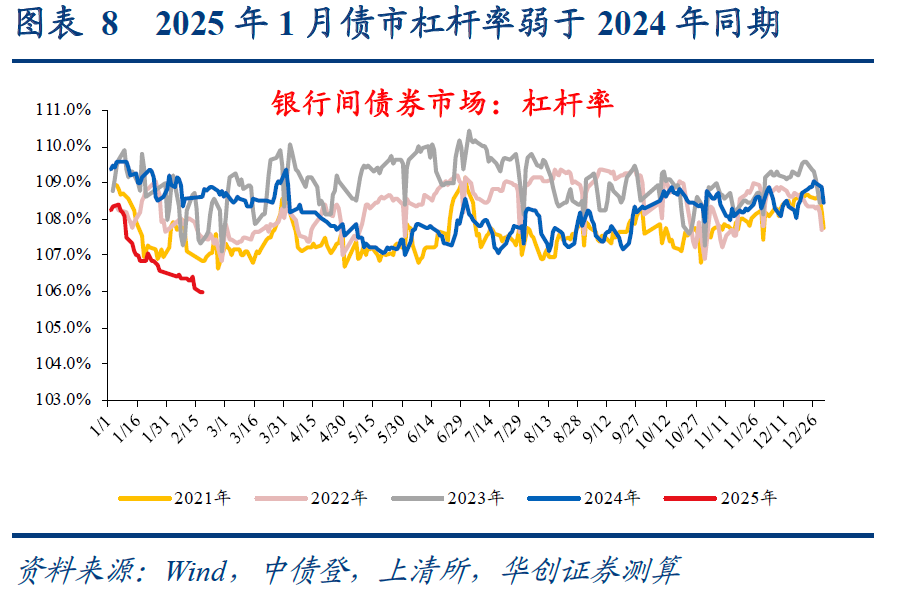

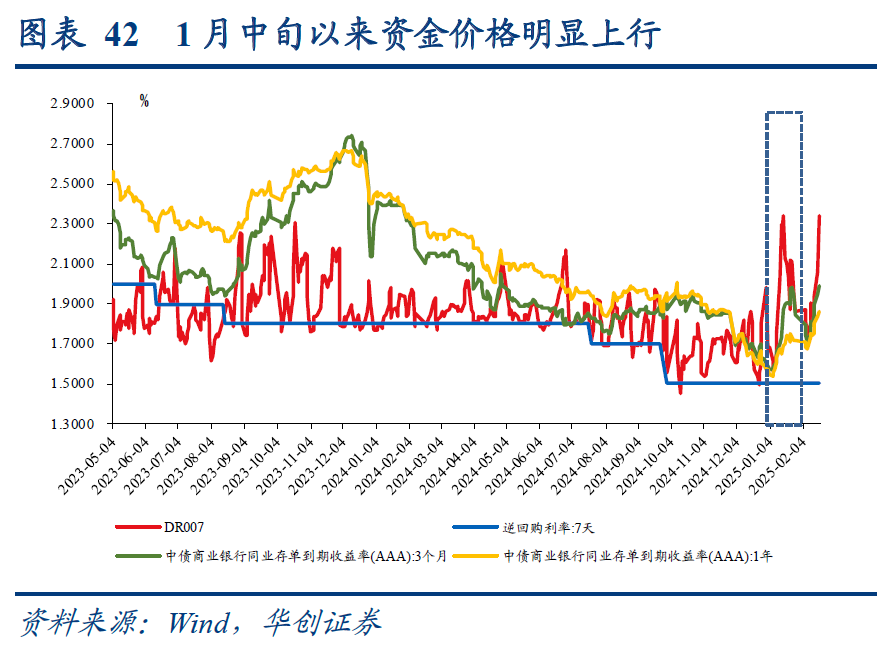

1月央行投放偏谨慎,债市资金面超季节性收紧,质押式回购月均成交量回落至5.7万亿,全月债市杠杆率均值为107.3%,显著低于2024年同期的109.2%。

三、分机构:配置盘“开门红”,基金赎回压力再起

1、银行:(1)大行主要增持1年内国债,近期存在提前净卖出中长债、为一级承接置换债腾挪久期的行为;(2)中小行“开门红”资金支撑配债需求,积极补仓、拉久期。

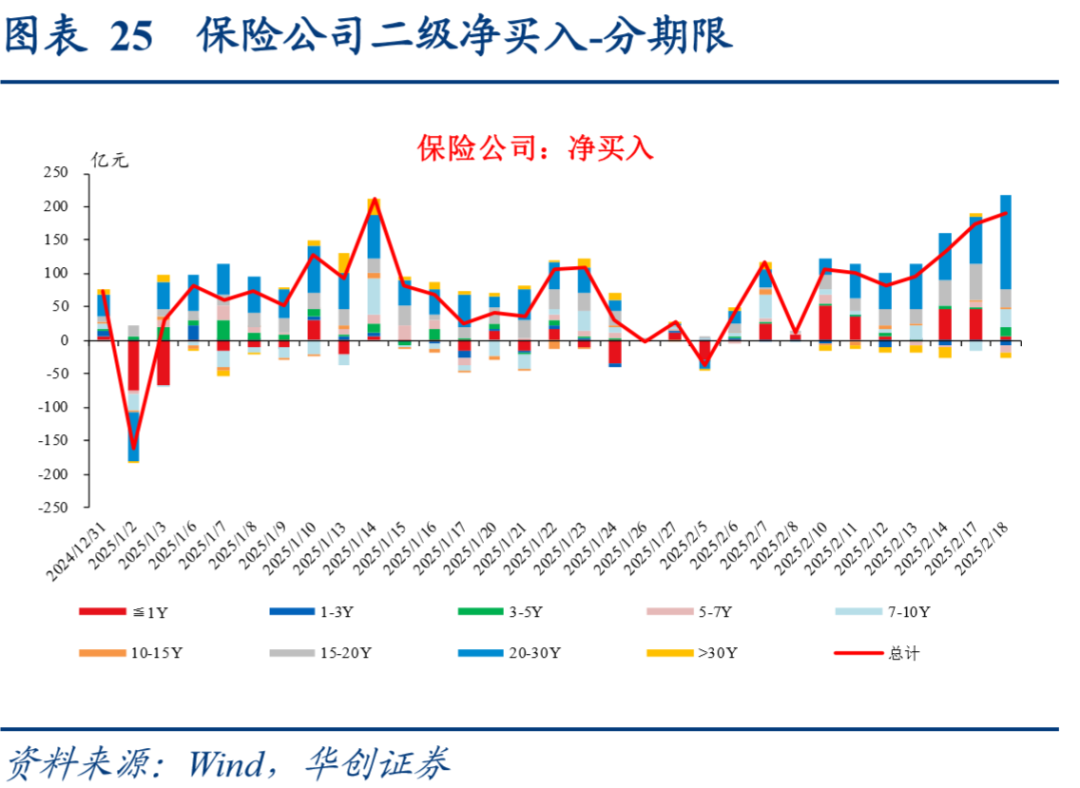

2、保险:“开门红”支撑配债需求,主要配置地方债,减持长久期二永债。

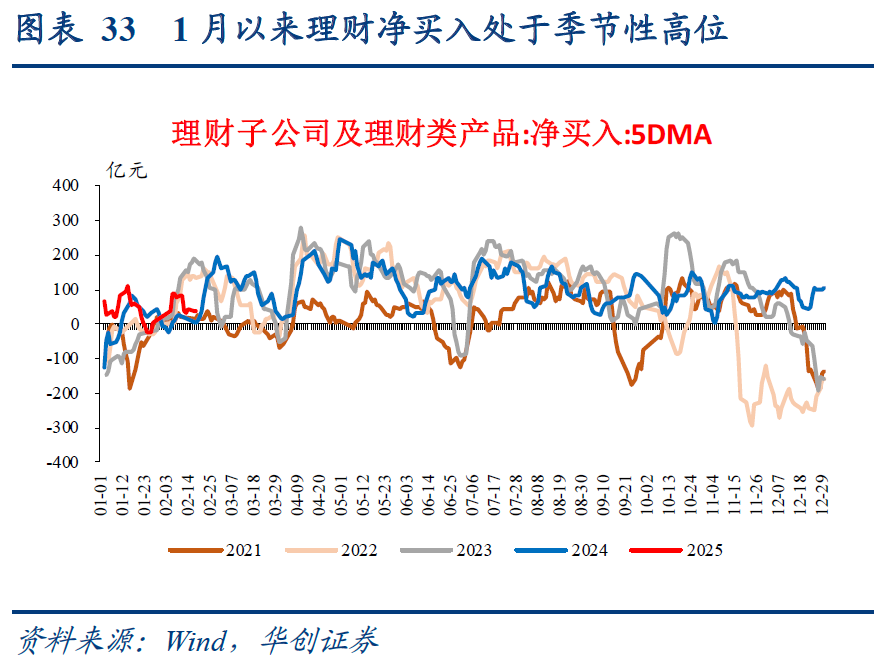

3、广义基金:1月基金赎回压力较大,二级连续12个交易日累计净卖出4815亿;近期赎回压力再起;1月理财超季节性配债,近期净值和规模小幅承压。

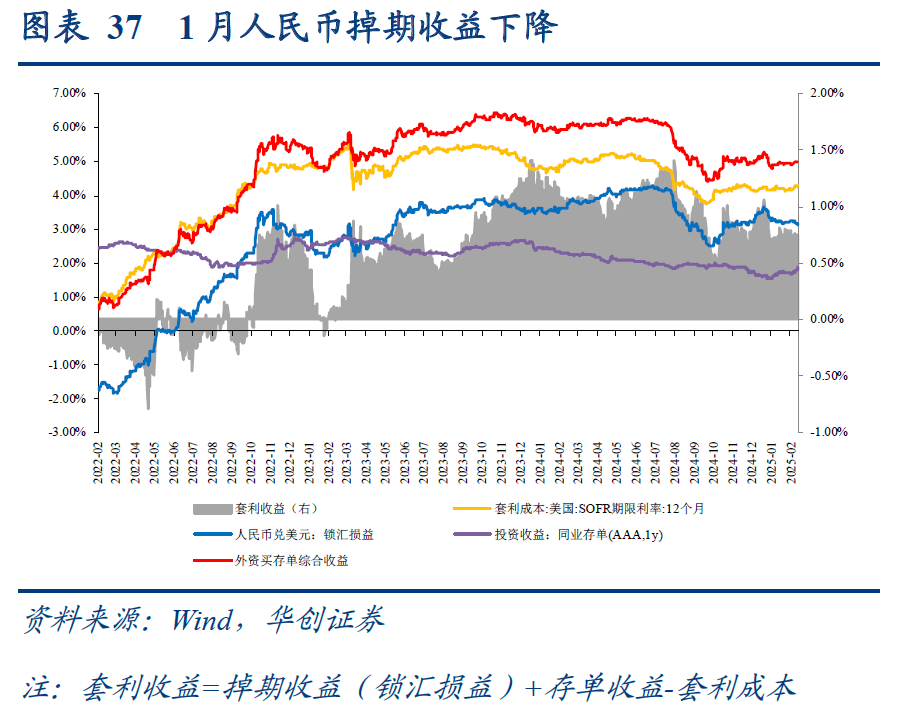

4、外资:12月美联储议息会议偏鹰,人民币掉期收益减少,外资重回净流出。

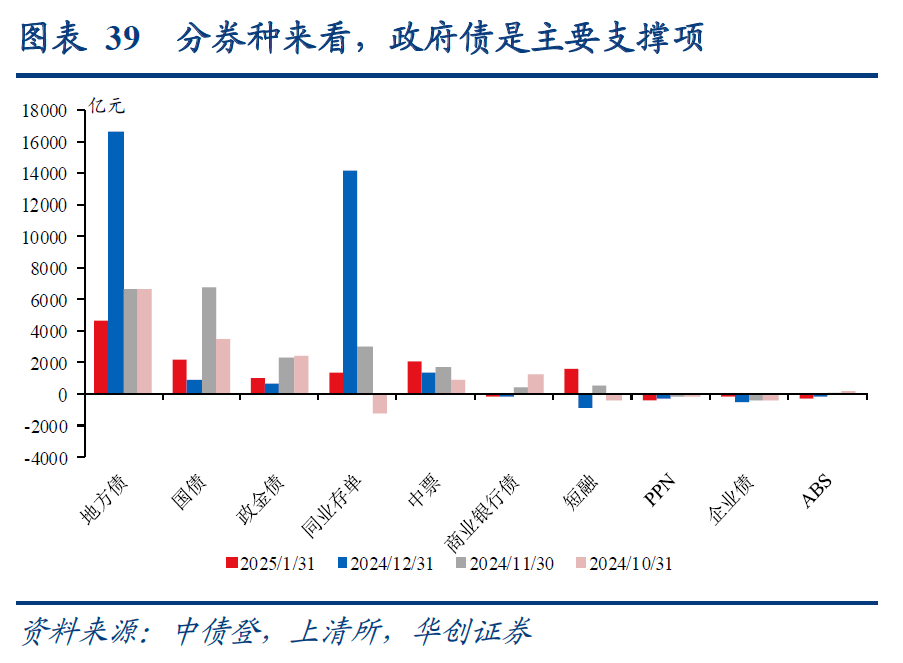

四、分券种:债市托管量主要支撑项是政府债

(1)1月债券市场托管量增量为12280亿,处于季节性偏高水平;分券种来看,政府债是主要支撑项,增量为6933亿。

(2)利率债:国债、政金债净融资均处于季节性偏高水平,地方债供给偏中性,1月利率债托管量增量为7904亿。

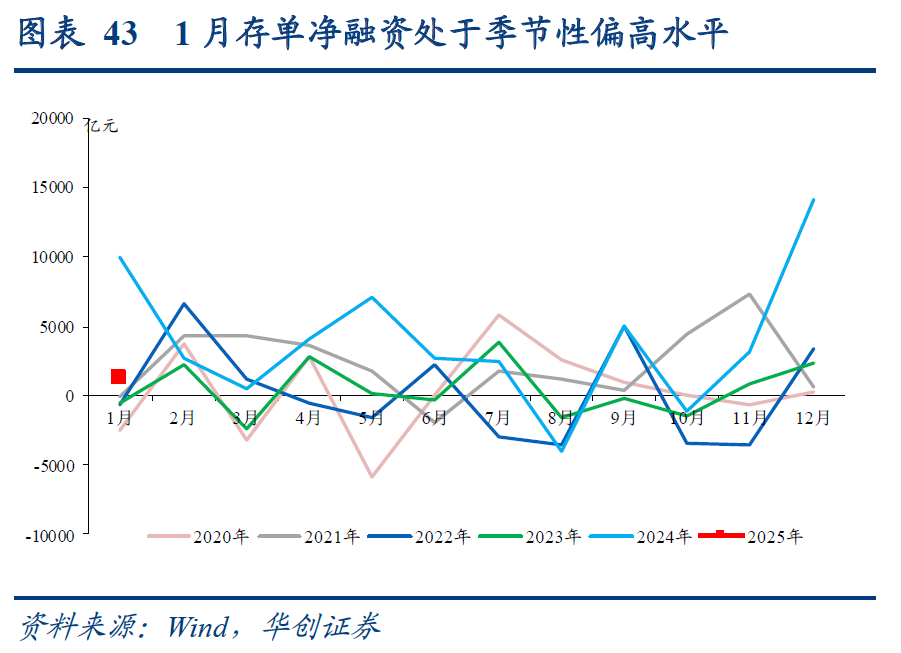

(3)同业存单:资金面持续偏紧,净融资处于季节性偏高水平。

后续来看,(1)近期资金偏紧叠加风险偏好回暖,债市明显回调,产品赎回压力放大,需要密切关注赎回压力的相关指标,警惕“负反馈”演绎;(2)目前利空因素尚不足以造成债市反转,风险偏好回暖更多受情绪驱动,经济数据空窗期难以证实基本面的有效修复;(3)本周置换债发行有所提速,央行或通过买断式逆回购等操作提高货币与财政政策的配合,叠加配置盘需求旺盛,预计冲击较为有限。

风险提示:“宽信用”政策力度超预期,资金面超预期收敛。

目录

正文

2025年1月,中债登和上清所债券托管总量为161万亿,同比增速下行0.3pct至13.5%的水平,环比增量从2024年12月的3.31万亿下行至1.23万亿。

一

央行“缩表”背后的三条“宽松”主线

(一)如何看待2024年央行“缩表”?

2024年中国央行资产负债表规模从45.69万亿元下降至44.05万亿元,减少约1.64万亿元,尤其是“对其他存款性公司债权”科目减少2.91万亿,引发了市场的广泛讨论。央行缩表常会引发市场对货币政策紧缩的担忧,2月13日央行主管媒体《金融时报》发文表示“我国央行缩表不代表货币紧缩”,管理市场预期。通过拆解央行的资产负债表,可以发现2024年央行“缩表”的确不代表“紧缩”,反而暗藏三条“宽松”主线。

由于央行资产端和负债端变化规模一致,可从资产端的变动科目入手剥丝抽茧,推演其变动脉络。

1、主要缩表项:对其他存款性公司债权(-2.9万亿)。主要可分解为以下三项:

(1)买断式逆回购(+2.7万亿):2024年10-12月央行累计开展2.7万亿,标的资产“过户不出表”,不影响资产端的“政府债权”科目,但央行投放流动性会增加“其他存款性公司债权”。

(2)传统货币政策工具(-4.2万亿):主要包括逆回购净回笼2.19万亿、MLF净回笼1.99万亿、SLF净回笼40.3亿、央票互换净减少29亿等。

(3)结构性货币政策工具(-1.2万亿):根据央行货币政策执行报告,2023年末结构性货币政策工具余额75106亿,2024年末为6.3万亿,则2024年结构性货币政策工具下降1.2万亿。

2、主要扩表项:对政府债权(+1.35万亿)。2024年8-12月央行累计净买入国债1万亿,与政府债权的变化存在差距,主要或受央行借券卖出影响。由于债券借贷属于表外业务,参考金融机构债券借贷会计处理规则,融入不入表,债券卖出后表内确认为交易型金融负债,因此央行借入债券时不影响科目,但卖出时会导致负债端的科目结构发生调整。综合可推测2024年央行自有债券净买入1.35万亿(资产端“对政府债权”增加1.35万亿、负债端“其他存款性公司存款”增加1.35万亿)以及借券卖出3500亿(负债端“其他存款性公司存款”减少3500亿、“其他负债”增加3500亿)。

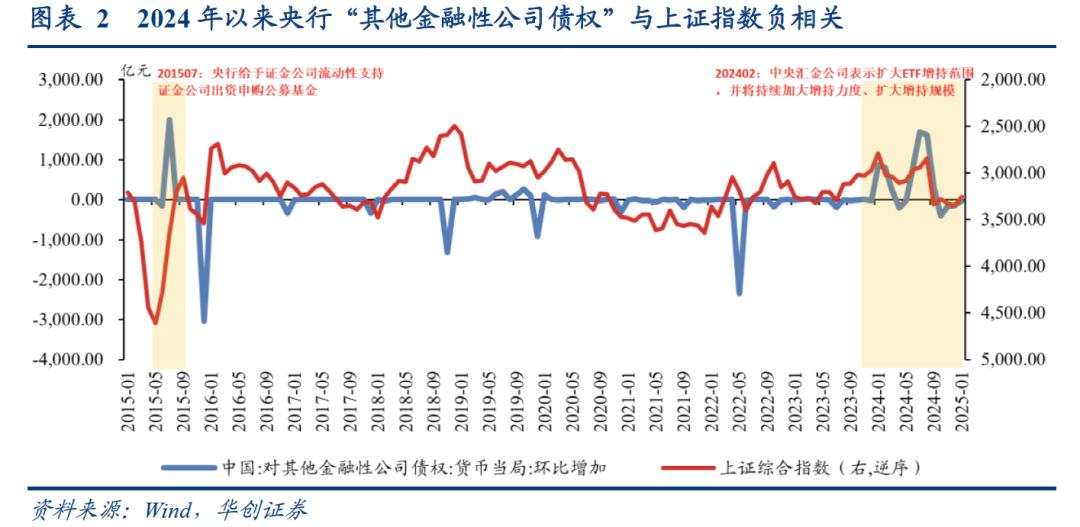

3、其他分项调结构:减少其他资产(-5900亿)、增加对其他金融性公司债权(+5400亿)。央行的“其他资产”或主要包括未上缴的投资收益、其他股权资产等杂项,“其他金融性公司债权”或主要包括对证金公司、汇金公司等金融机构的再贷款等流动性投放,2024年“其他金融性公司债权”大幅增加5400亿(对应汇金公司扩大ETF增持规模,科目规模变化与上证指数负相关),上一次科目的大规模增加是在2015年7月股市下跌时增加2000亿(对应汇金公司申购公募基金),因此科目变动或主要反应了央行对资本市场的流动性支持。

总结来看,尽管2024年央行“缩表”,但背后却指向三条“宽松”主线:

(1)“较低成本”的缩表式宽松:降准置换MLF,对应缩表2万亿,利于降低银行负债成本。

(2)“创新工具”的扩表式宽松:用国债买卖、买断式逆回购等创新工具来取代部分的逆回购、再贷款等传统工具,对应扩表4500亿,利于丰富央行中短端流动性投放期限、增加银行负债稳定性、盘活债市存量资产流动性等优点。

(3)“支持股市”的注资式宽松:央行对资本市场的流动性支持超5000亿,对央行资产负债表总量影响不大。

(二)2025年1月央行操作对资产负债表和托管量的影响

根据央行公告,2025年1月人民银行开展了17000亿买断式逆回购操作,其中包括3个月期限12000亿、6个月期限5000亿;未开展公开市场国债买卖操作。分析来看,2025年1月,政府债券供给压力有限,叠加诉求引导债券收益率回归合理区间,央行选择暂停国债买入;但是为缓解节前取现压力,以及支持性货币政策立场下,央行买断式逆回购操作放量至17000亿,国债买卖+买断式逆回购操作净投放规模较12月持平。

1、央行资产负债表科目变动分析

(1)对政府债权:1月央行暂停国债买入操作,央行资产负债表-对政府债权减少667亿,或主要是此前买入短期限国债到期所致。

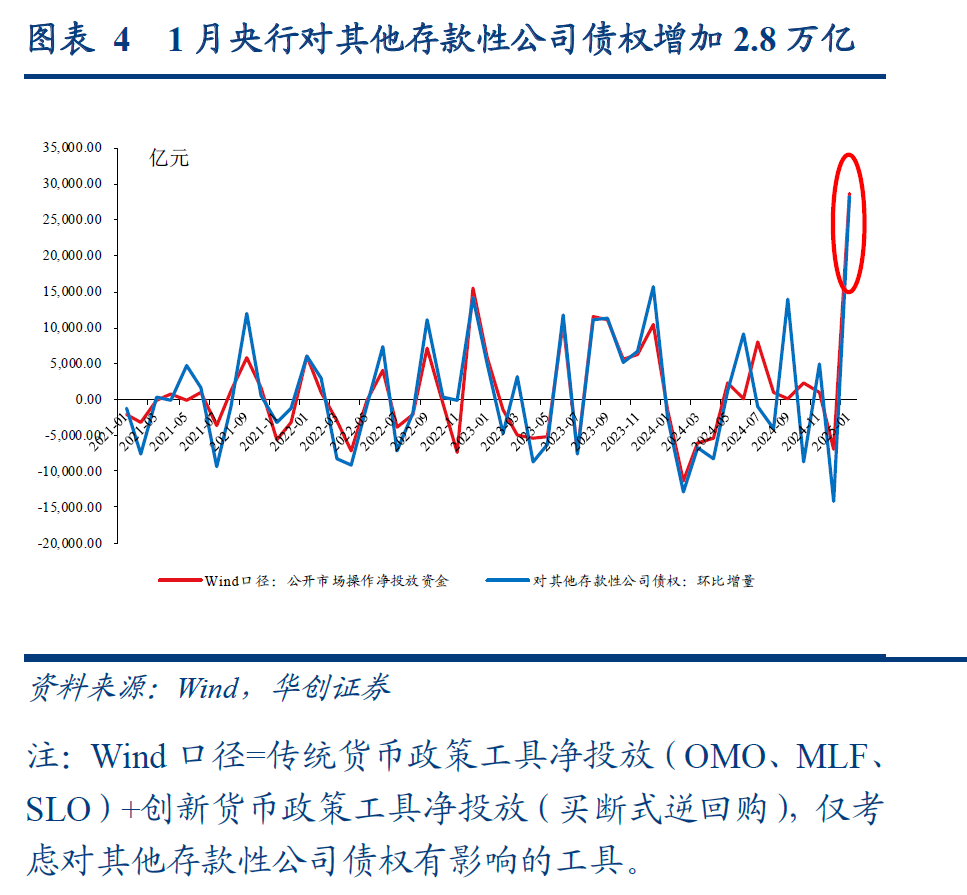

(2)对其他存款性公司债权:相关公开市场操作工具累计净投放28783亿。一是传统工具净投放资金11783亿,其中OMO净投放19733亿、MLF净回笼7950亿;二是通过创新工具买断式逆回购投放17000亿。而央行资产负债表-对其他存款性公司债权增加28198亿,两者口径基本一致,推测1月央行结构性货币政策工具余额保持稳定。

2、央行操作对托管量账户的影响

央行国债买卖、买断式逆回购等操作会对托管量账户有影响。具体来看:

(1)从量级来看:创新工具规模和托管量账户变动相符。1月仅开展买断式逆回购操作,规模上行至17000亿,到期规模为0,因此买断式逆回购净投放17000亿;而中债-其他(央行)科目单月增量为16968亿,两者规模相近。

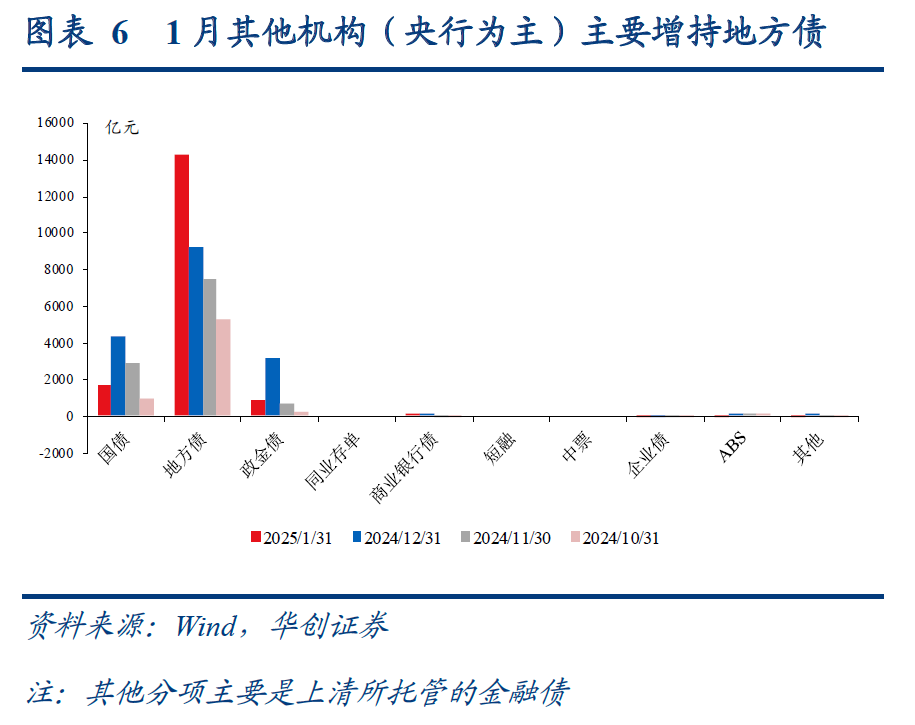

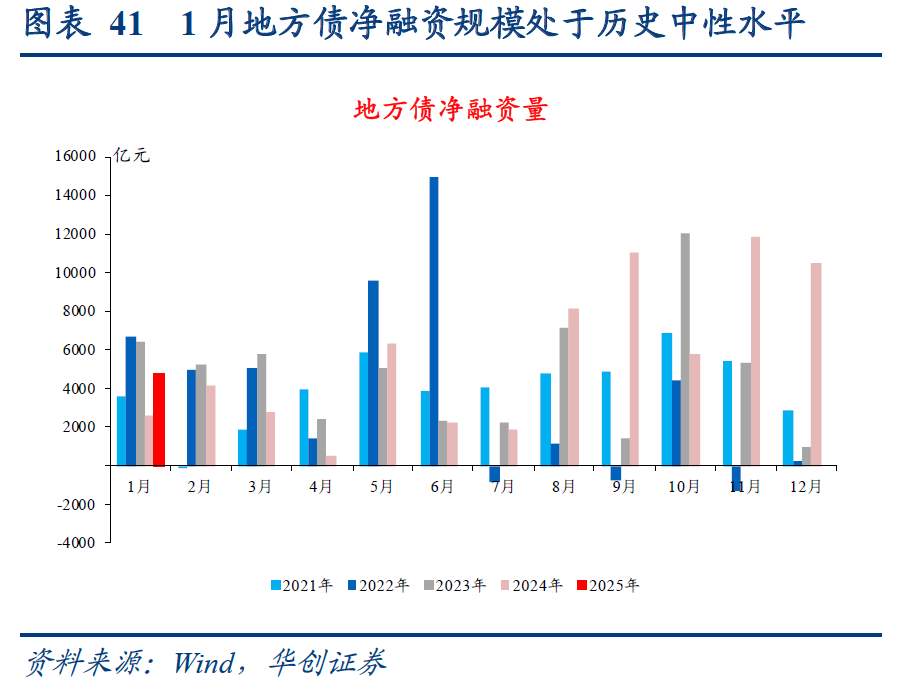

(2)从结构来看:买断式逆回购品种重新聚焦于地方债。1月中债-其他(央行)条目主要增量为地方债(+14339亿)、国债(+1702亿)以及政金债(+860亿),由于不存在国债买卖操作干扰,因此上述变化主要由买断式逆回购导致。分析来看,相比于2024年12月,1月买断式逆回购品种中,地方债环比增量为+5063亿、国债环比增量为-553亿,政金债环比增量为-2279亿。买断式逆回购操作重新聚焦于地方债。

二

杠杆率:资金面持续超季节性收紧,负carry环境下机构去杠杆

1月债市资金面超季节性收紧,月末杠杆率下行至106.5%。2024年12月同业活期存款整改导致四大行同业存款外流规模在3.4万亿附近,银行整体资金水位偏低,资金融出规模明显下行。此外,1月春节月份,取现等因素扰动加大,叠加政府债券发行不慢,存在较大资金缺口,稳汇率和关注长债风险背景下央行操作偏谨慎,跨春节并未进行降准操作,“14D逆回购+买断式逆回购-MLF回笼”合计投放体量在3.5万亿附近,仅覆盖年末同业存款外流的缺口,资金面显著收紧,进一步加大债市负carry运行压力,机构大幅去杠杆。全月来看,质押式回购月均成交量回落至5.7万亿,全月债市杠杆率均值为107.3%,显著低于2024年同期的109.2%。

三

分机构:配置盘“开门红”,基金赎回压力再起

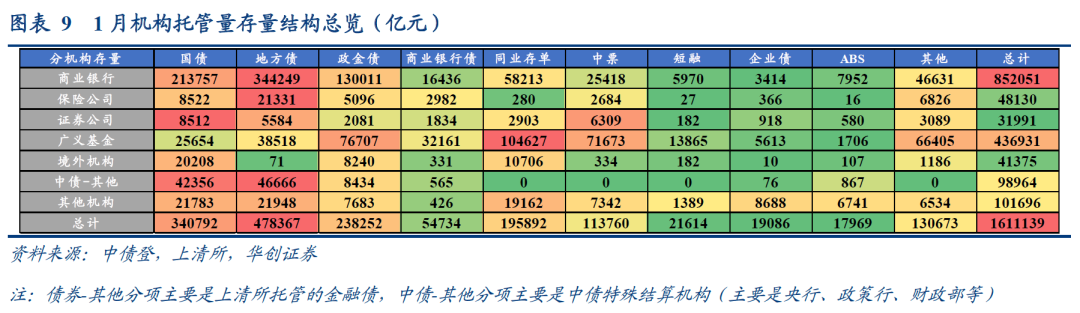

截至2025年1月,中债登和上清所托管量共计161万亿,其中商业银行(852051亿)>广义基金(436931亿)>中债-其他(98964亿)>保险自营(48130亿)>境外机构(41375亿)>证券公司(31991亿)。

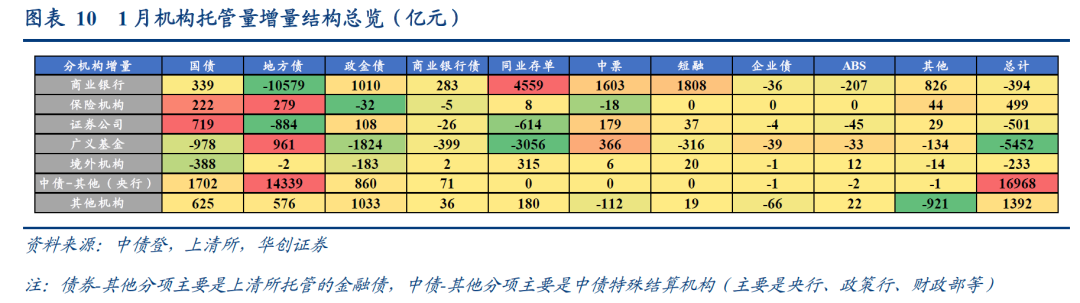

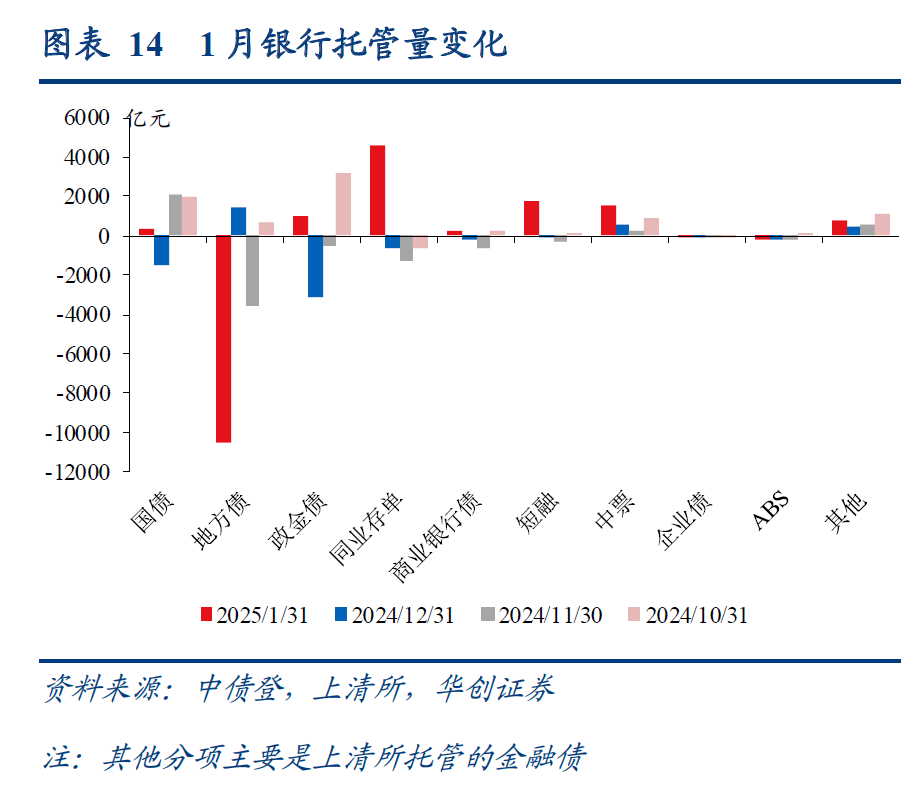

1月各机构债券托管量变动如下:中债-其他(央行等特殊结算成员,16968亿)>其他机构(1392亿)>保险自营(499亿)>境外机构(-233亿)>商业银行(-394亿)>证券公司(-501亿)>广义基金(-5452亿)。

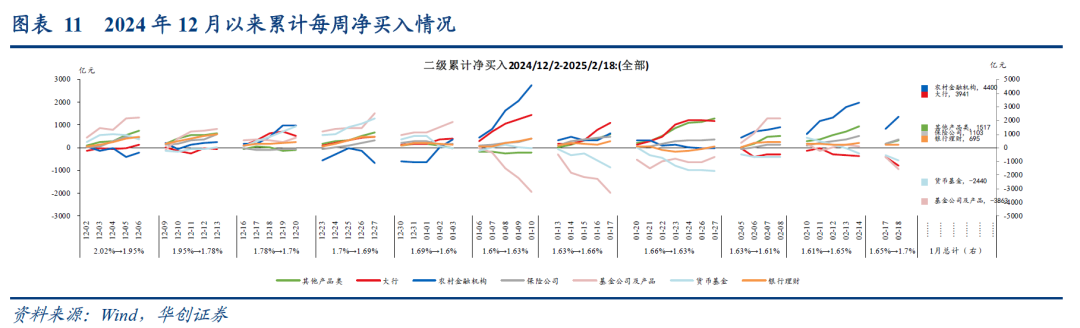

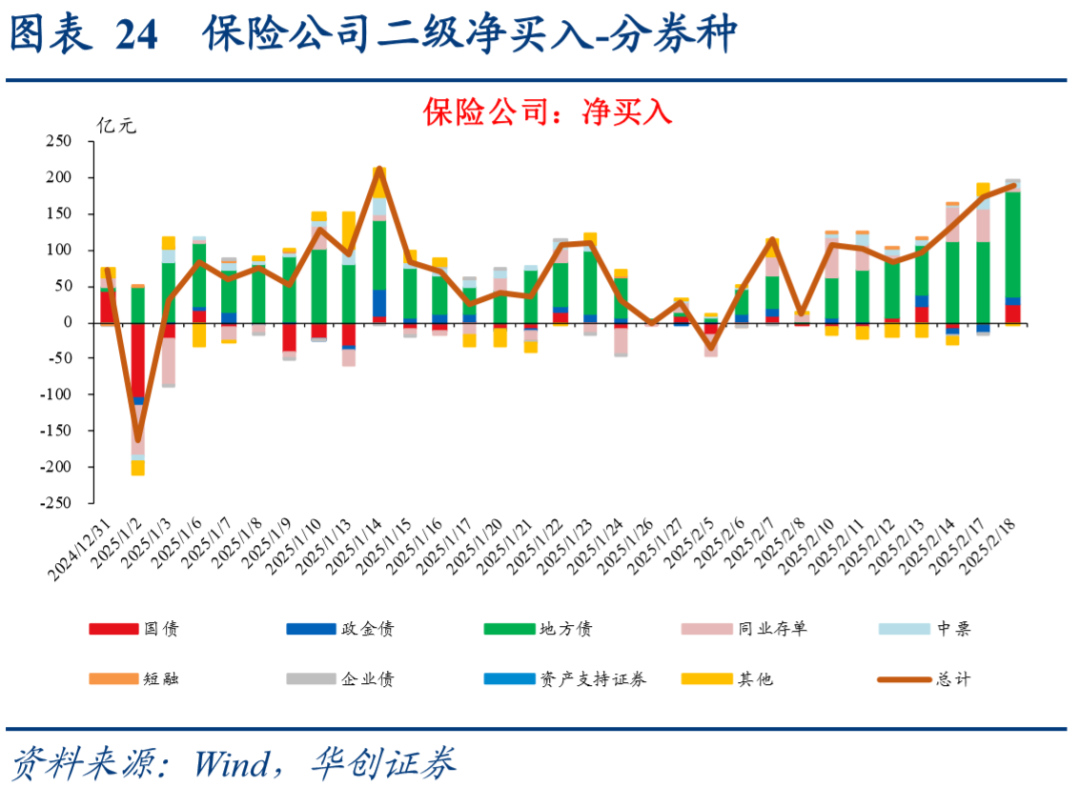

从二级市场上来看,1月各类机构净买入债券规模的排序为:农村金融机构(4400亿)>大行(3941亿)>其他产品类(1517亿)>保险公司(1103亿)>银行理财(695亿)>货币基金(-2440亿)>基金公司及产品(-3863亿),呈现基金赎回承压,银行和保险“开门红”积极配债,理财及其他产品类超季节性配债(同业存款整改影响)等特征。

(一)银行:大行聚焦买短,农商行积极拉久期

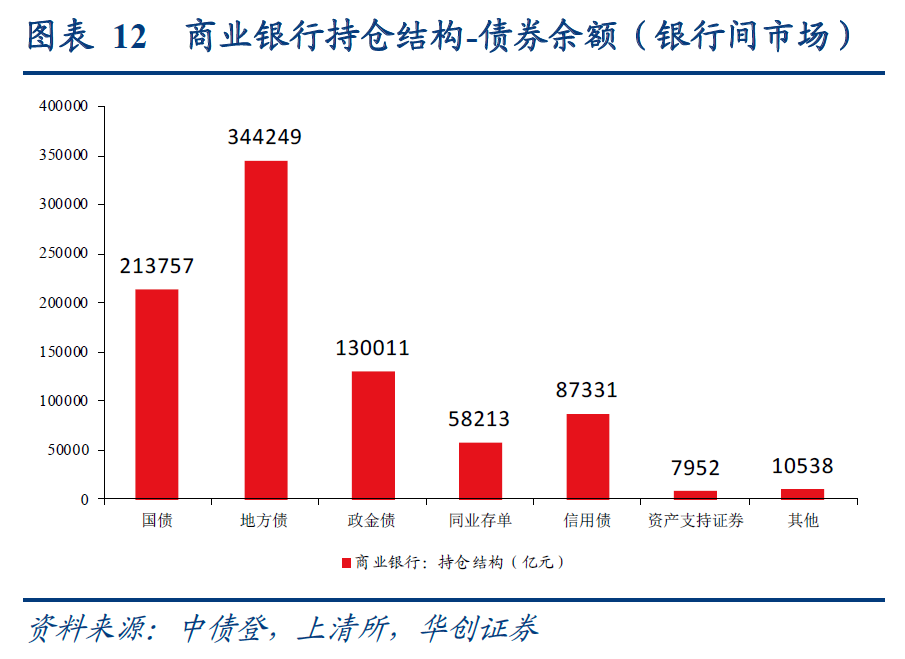

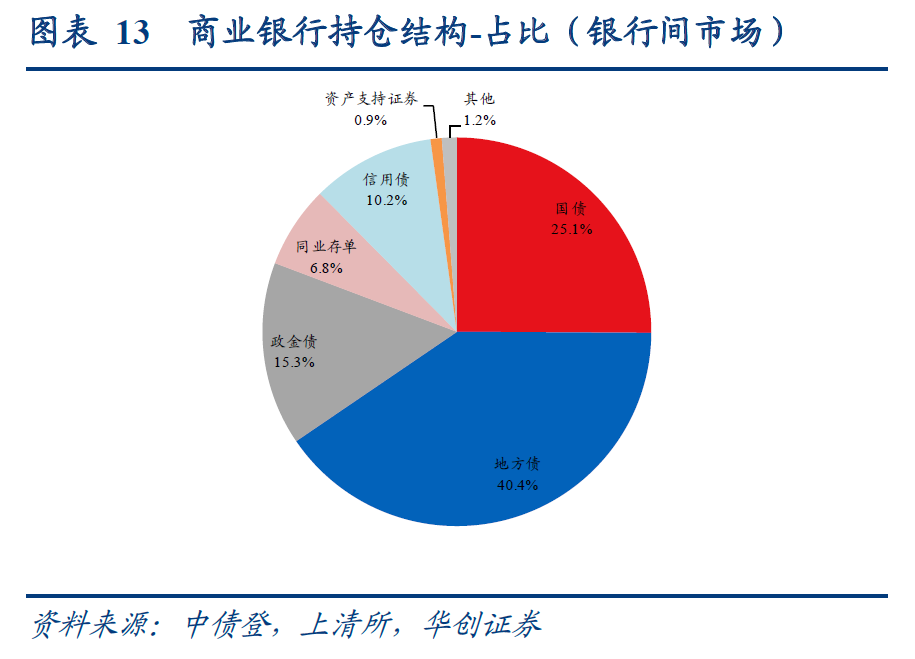

截至2025年1月,商业银行合计持仓852051亿,其中地方债(344249亿)>国债(213757亿)>政金债(130011亿)>信用债(87331亿)>同业存单(58213亿)>其他(10538亿)>资产支持证券(7952亿)。

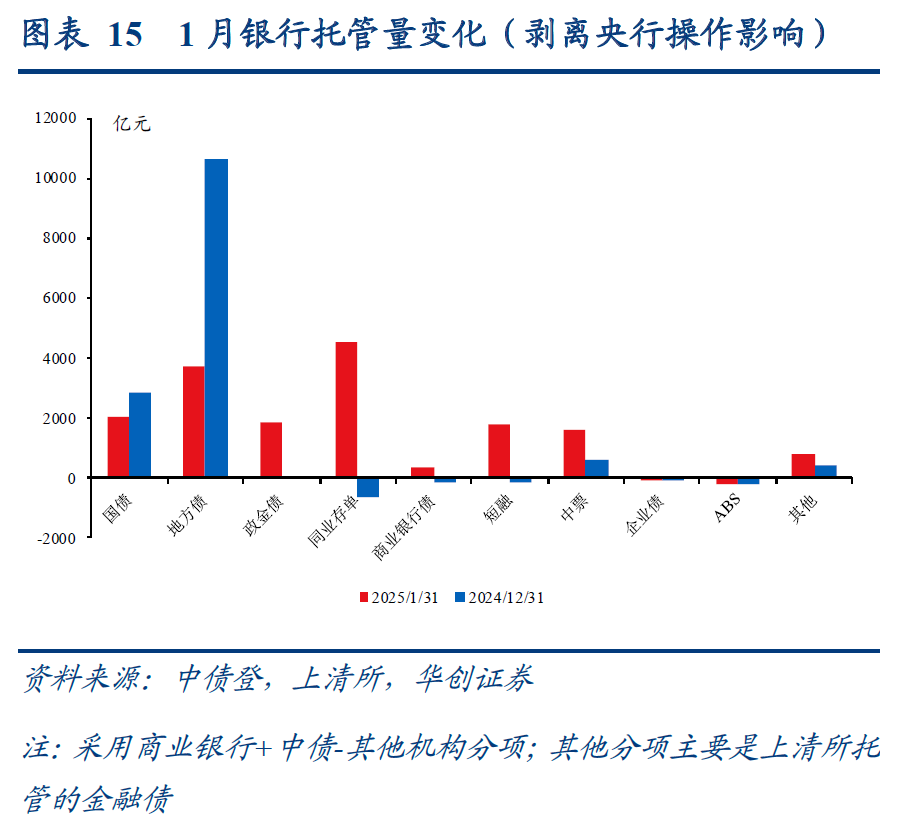

剥离央行影响,1月商业银行主要增持政府债和存单。1月商业银行托管量增量为-394亿,其中减持地方债10579亿,主要受央行买断式逆回购影响;主要增持4559亿同业存单、1808亿短融、1603亿中票。若剥离央行买断式逆回购影响,将中债-其他条目增量与商业银行条目增量合并,则商业银行转为增持16574亿,其中地方债增持规模为3760亿,与1月地方债供给规模相近,国债、政金债增持规模分别上行至2041亿、1870亿。

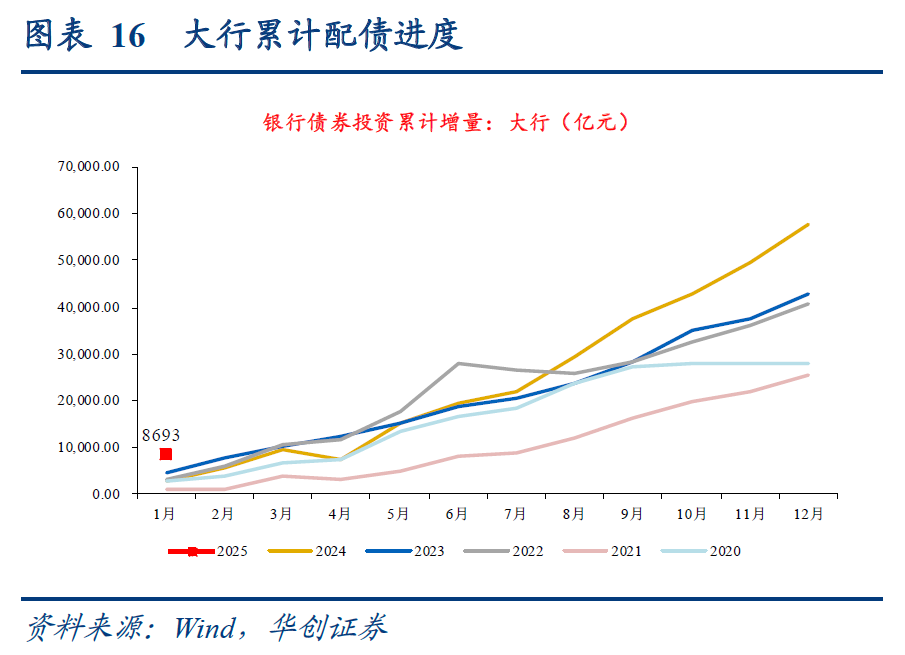

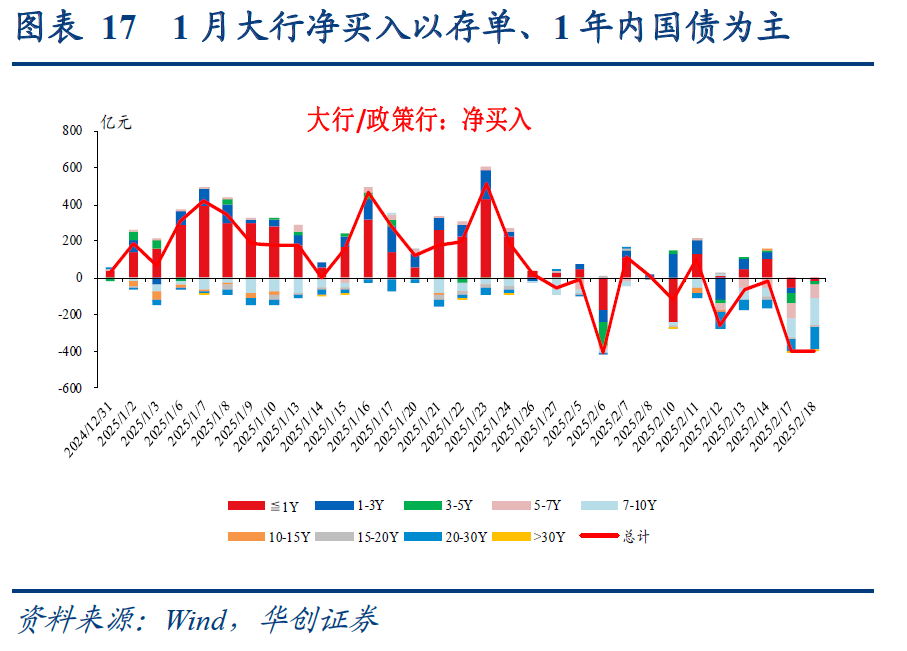

(1)大行:1月净买入以1年内为主,近期置换债发行提速,中长债卖出规模增加。1月大行单月债券投资增量为8693亿,为2020年以来同期最高水平。从二级市场来看,1月大行单月净买入3941亿,主要是同业存单、1年以内国债,以及1-3年政金债,规模分别为2370亿、1096亿以及629亿;主要净卖出7-10年和20-30年品种,规模分别为-747亿、-414亿。本周长久期置换债发行提速,类似2024年11月中旬,大行存在提前净卖出中长债、为一级承接置换债腾挪久期的行为,2/17-2/18大行累计净卖出798亿,其中5年以上品种合计净卖出625亿。

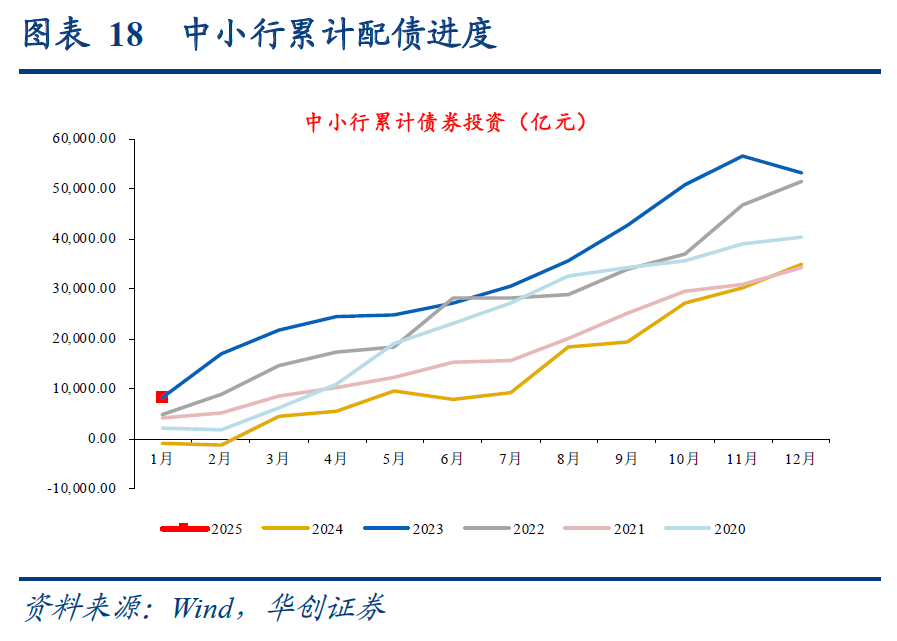

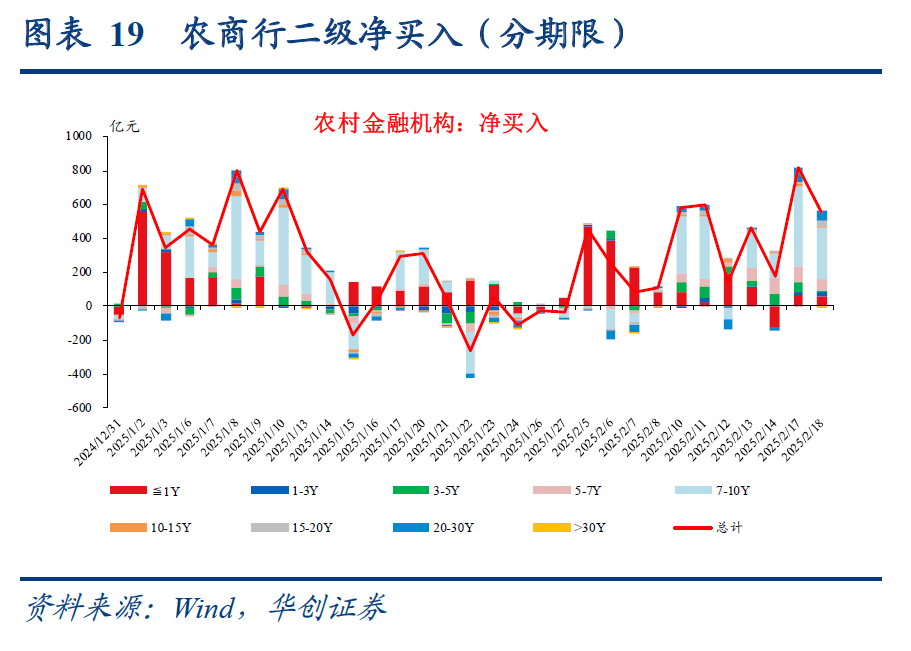

(2)中小行:“开门红”资金支撑配债需求,积极补仓、拉久期。跨年后农商行“开门红”资金涌入,1月上旬农商行积极补仓、拉久期,临近春节有所止盈。全月来看,农商行累计净买入4400亿,主要以同业存单,7-10年政金债、国债为主,规模分别为2025亿、1250亿和624亿。节后资金价格回落但仍偏高,叠加权益市场“春节躁动”演绎,债市回调明显,农商行逢高增配、积极拉久期,2/10-2/18,农商行累计净买入3354亿,主要以7-10年政金债、国债为主,规模分别为1319亿、428亿。

(二)保险:“开门红”支撑配债需求

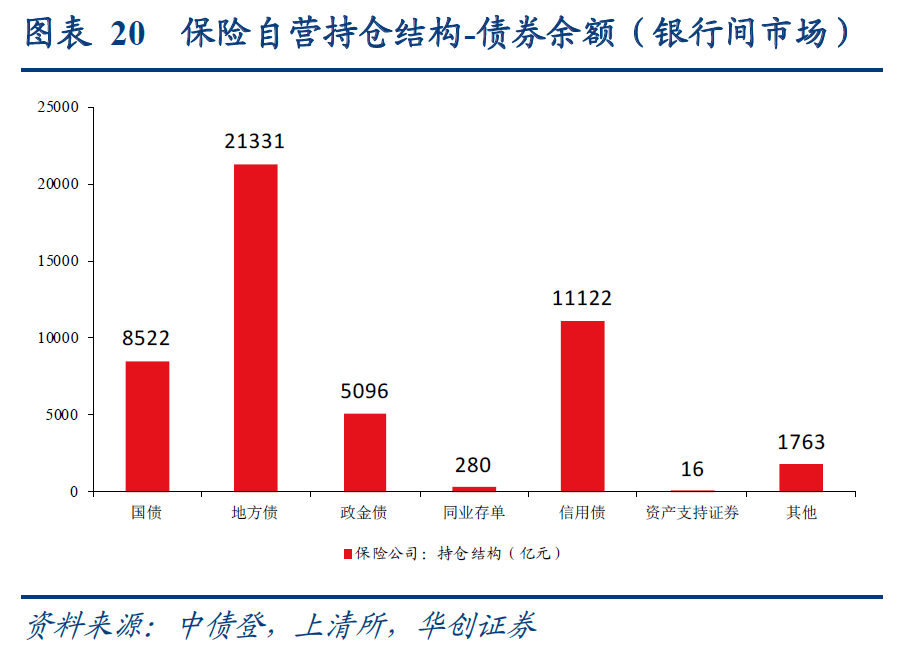

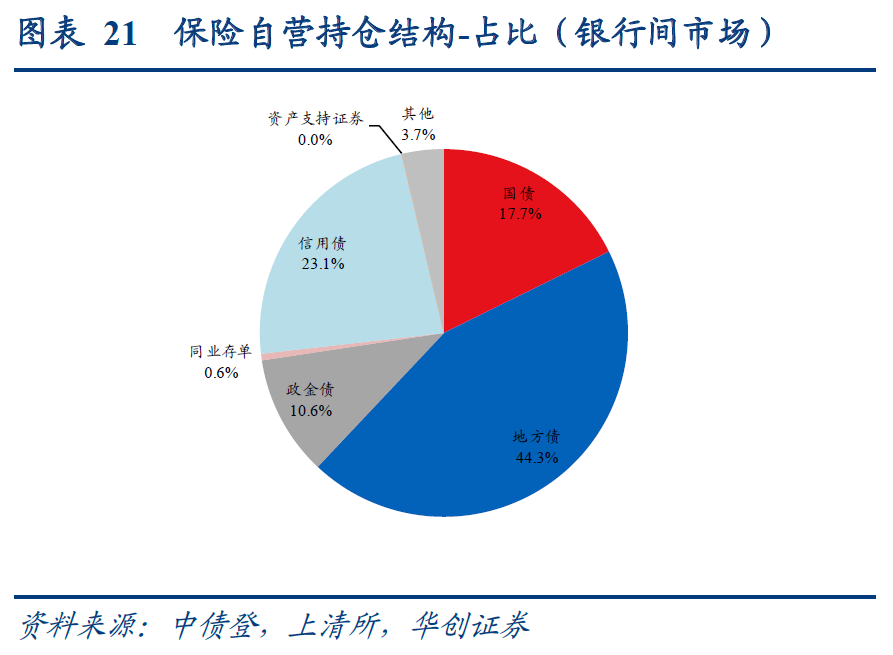

截至2025年1月,保险自营合计持仓48130亿,其中地方债(21331亿)>信用债(11122亿)>国债(8522亿)>政金债(5096亿)>其他(1763亿)>同业存单(280亿)>资产支持证券(16亿)。

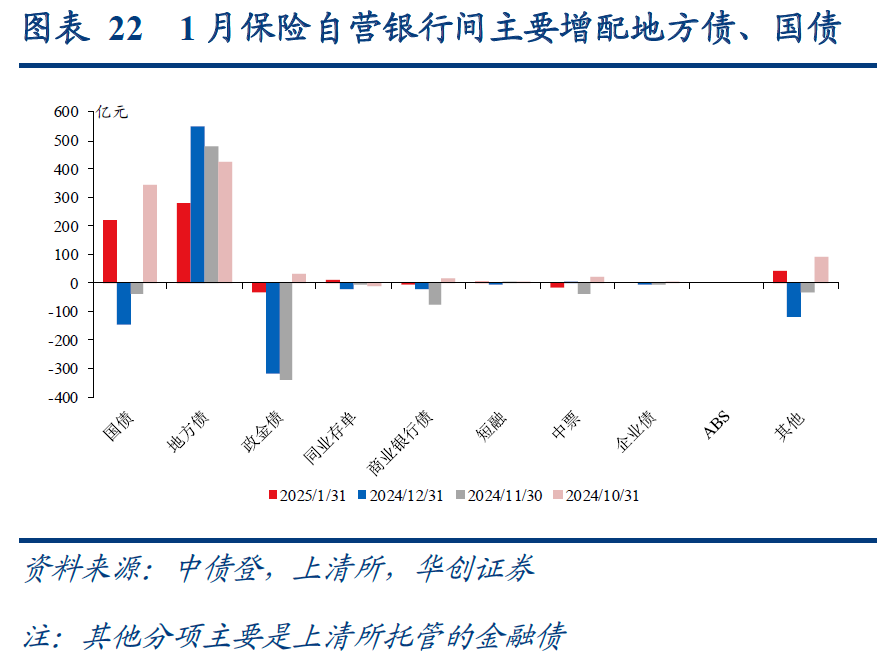

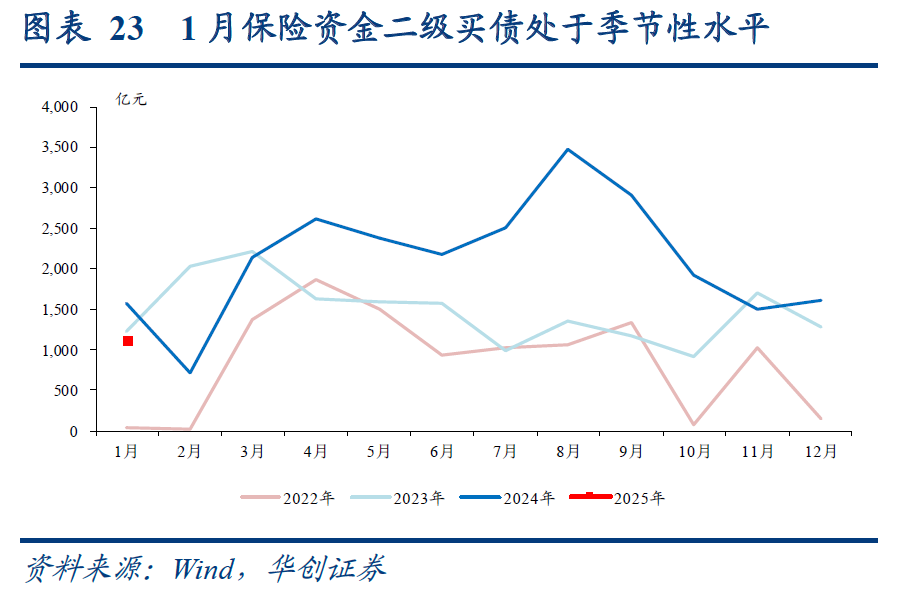

1月“开门红”资金支持保险配债,处于季节性中性水平。“开门红”效应支撑下,1月保险自营在银行间和交易所市场的单月合计配债增量由100亿上行至1384亿,其中银行间市场托管量增加499亿,主要是地方债增配279亿、国债增配222亿;上交所托管量增加861亿,主要是国债增配530亿、地方债增配214亿。从二级市场来看,保险资金(含保险资管)1月二级净买入量1103亿,处于季节性中性水平。

分券种来看,(1)10年以上置换债是保险配置主力品种。1月保险净买入10年以上地方债1170亿,或主要是买入置换债品种。(2)保险减持长久期二永债。1月保险资金净卖出7-15年其他(含二永债)138亿。

(三)广义基金:基金赎回压力较大,理财配债较稳定

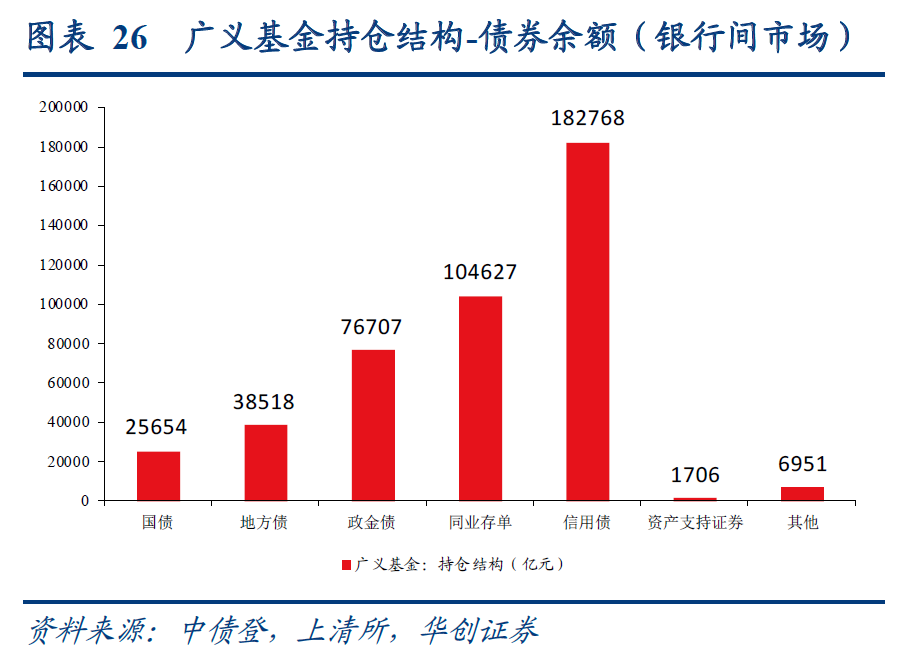

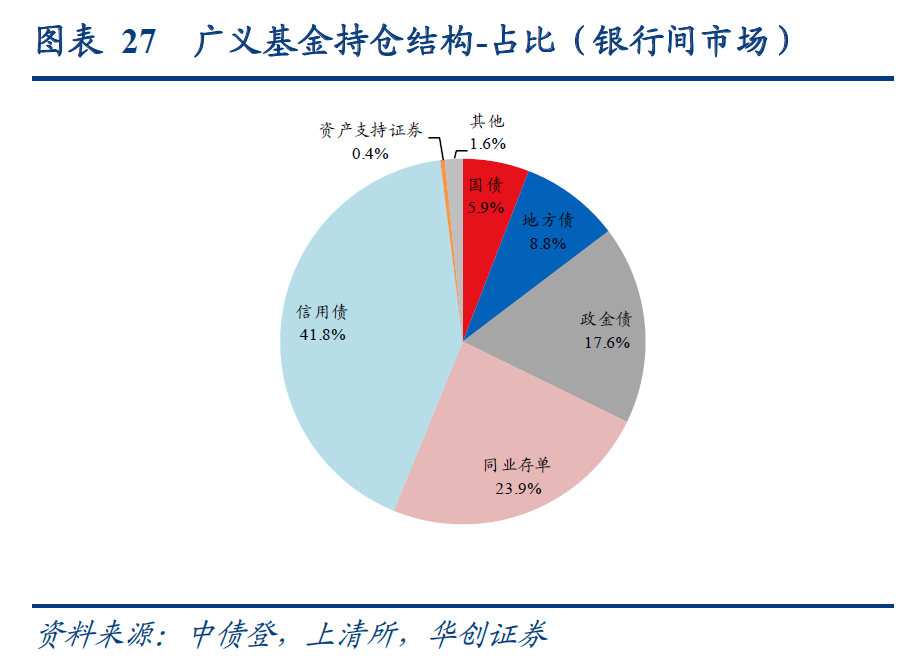

截至2025年1月,广义基金合计持仓436931亿,其中信用债(182768亿)>同业存单(104627亿)>政金债(76707亿)>地方债(38518亿)>国债(25654亿)>其他(6951亿)>资产支持证券(1706亿)。

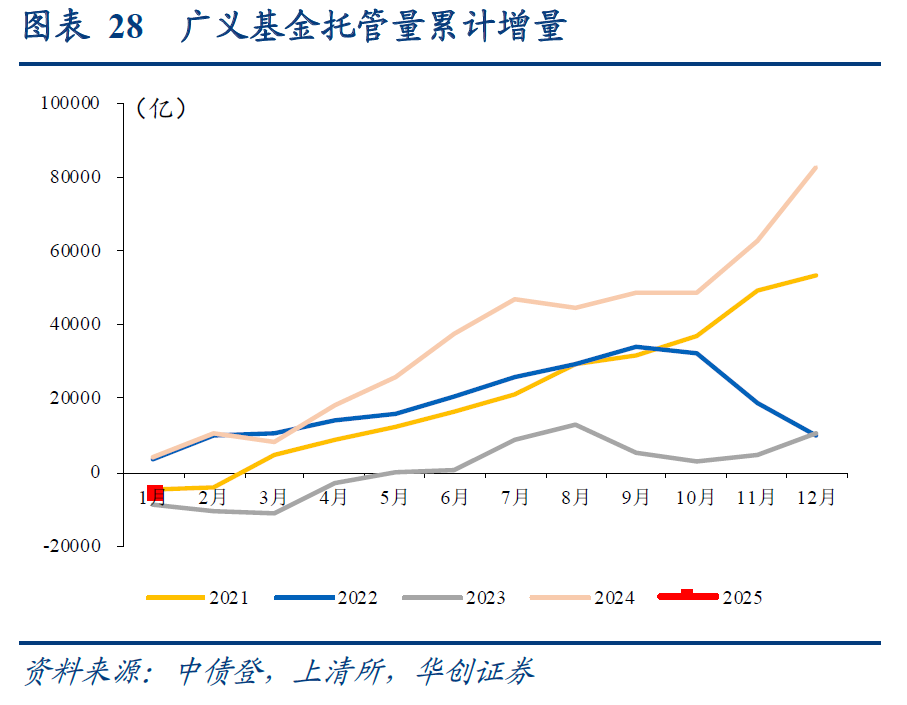

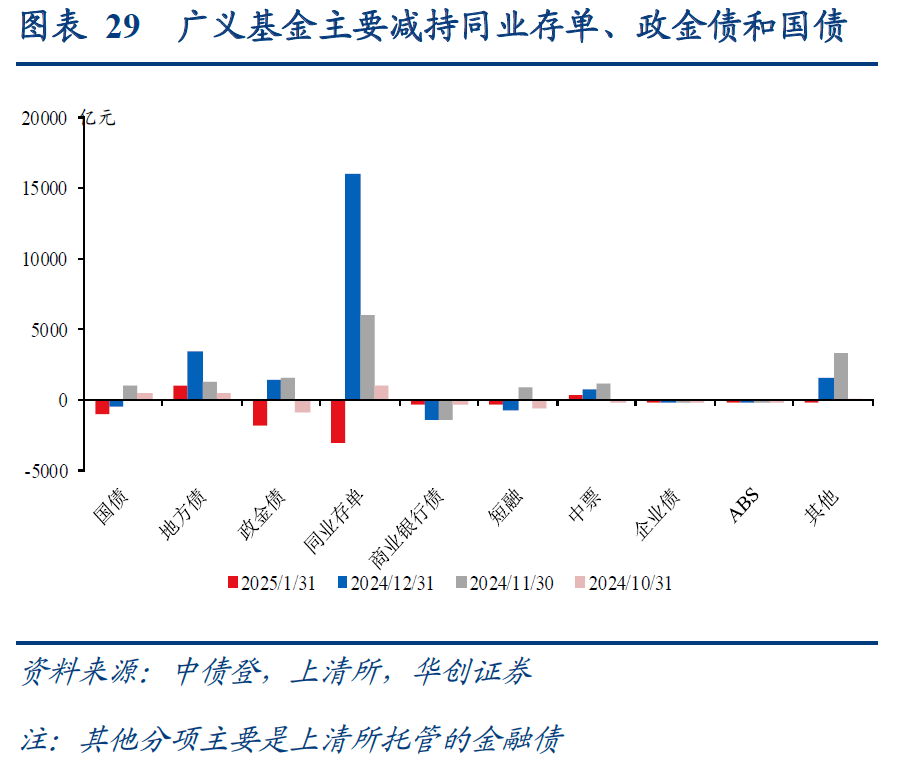

1月广义基金托管量由增转降,主要减持同业存单、地方债以及政金债。1月广义基金托管量单月增量由20445亿大幅下行至-5452亿;分券种看,主要减持3056亿同业存单、1824亿政金债以及978亿国债。

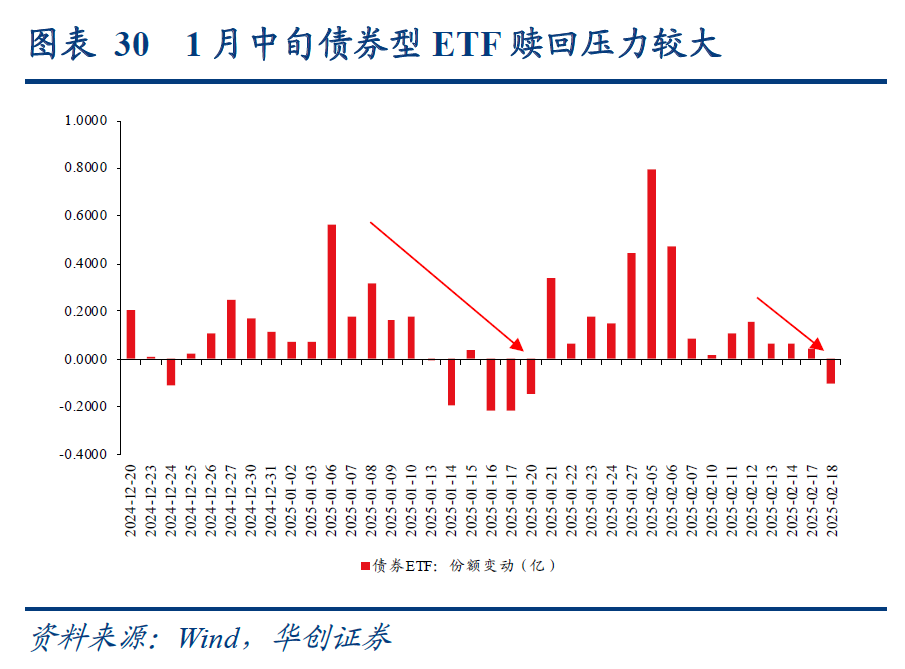

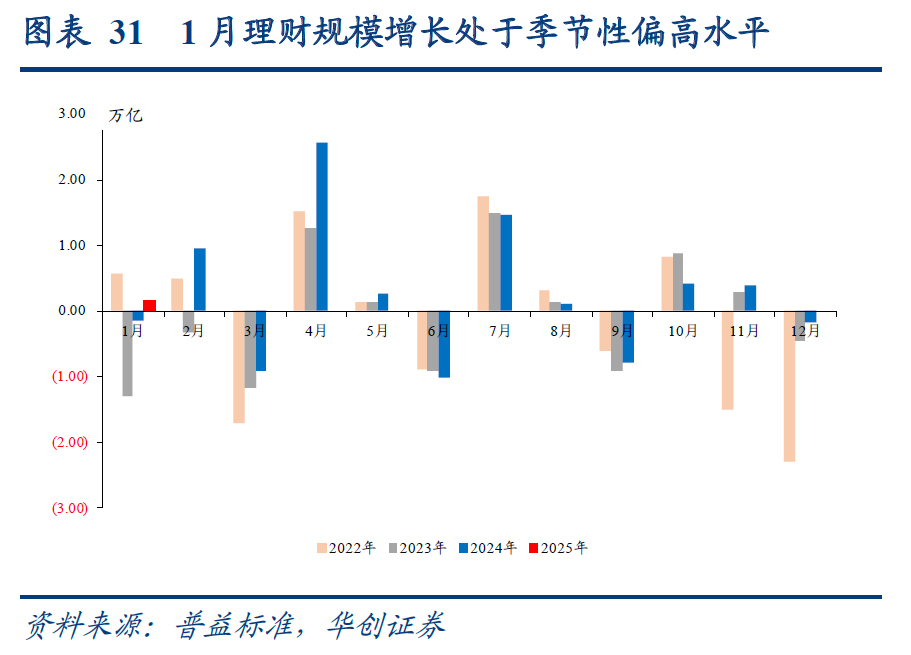

1月基金赎回压力较大,理财规模稳定增长。(1)基金,1月中旬以来债市回调明显,债基赎回压力放大,债券型ETF份额增长停滞、转为缩水。(2)银行理财,1月银行理财规模增长约1627亿,较2024年同期-1358亿的水平明显偏高。

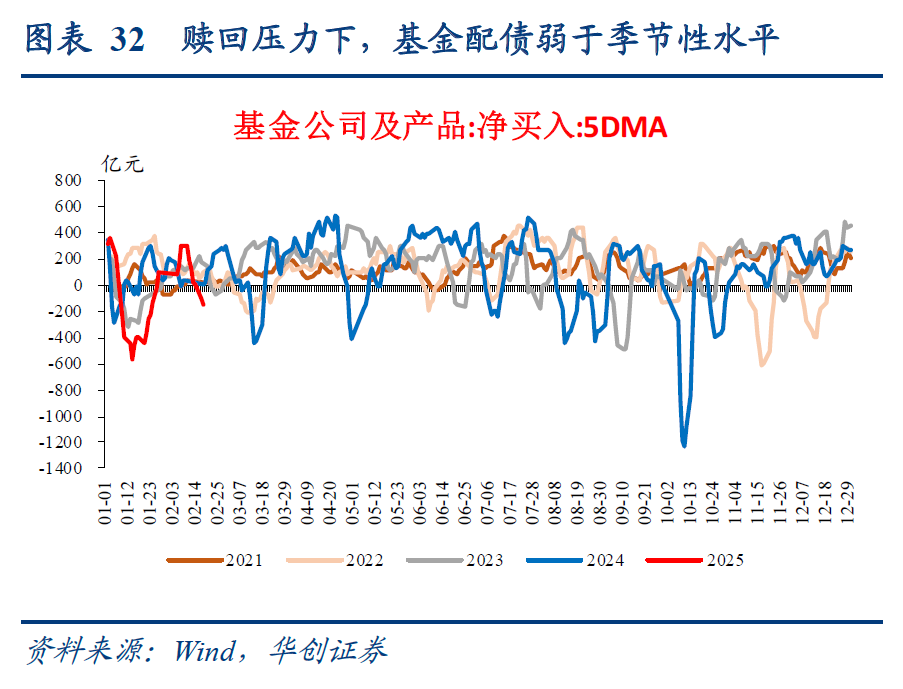

赎回承压驱动基金净卖出,同业存款整改驱动理财超季节性配债。(1)基金公司,1月资金面偏紧,上中旬债市回调放大基金赎回压力,1/6-1/21,基金连续12个交易日累计净卖出4815亿;2月中旬以来,资金面维持偏紧状态,叠加权益市场“春季躁动”演绎,基金赎回压力再起,2/14-2/18连续三个交易日累计净卖出1024亿。(2)银行理财,年初以来理财配债处于季节性高位,1月合计净买入695亿,而2022-2024年同期平均净卖出244亿,主要是因为同业存款限息整改落地,理财存在加码配债的需求;2月中旬以来,理财净值小幅承压,并于2/18转为净卖出。

(四)外资:人民币掉期收益减少,外资转为净流出

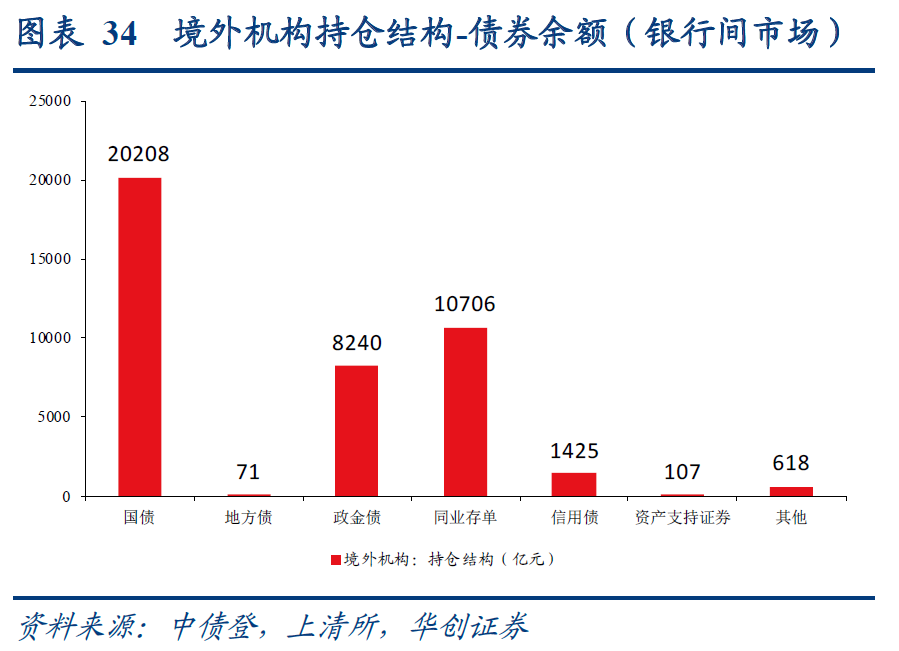

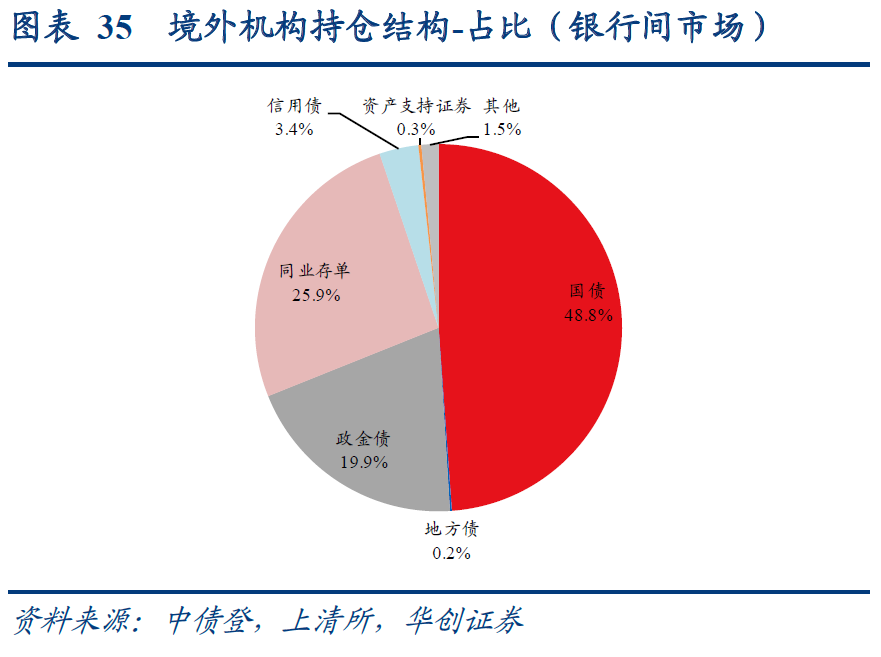

截至2025年1月,境外机构合计持仓41375亿,其中国债(20208亿)>同业存单(10706亿)>政金债(8240亿)>信用债(1425亿)>其他(618亿)>资产支持证券(107亿)>地方债(71亿)。

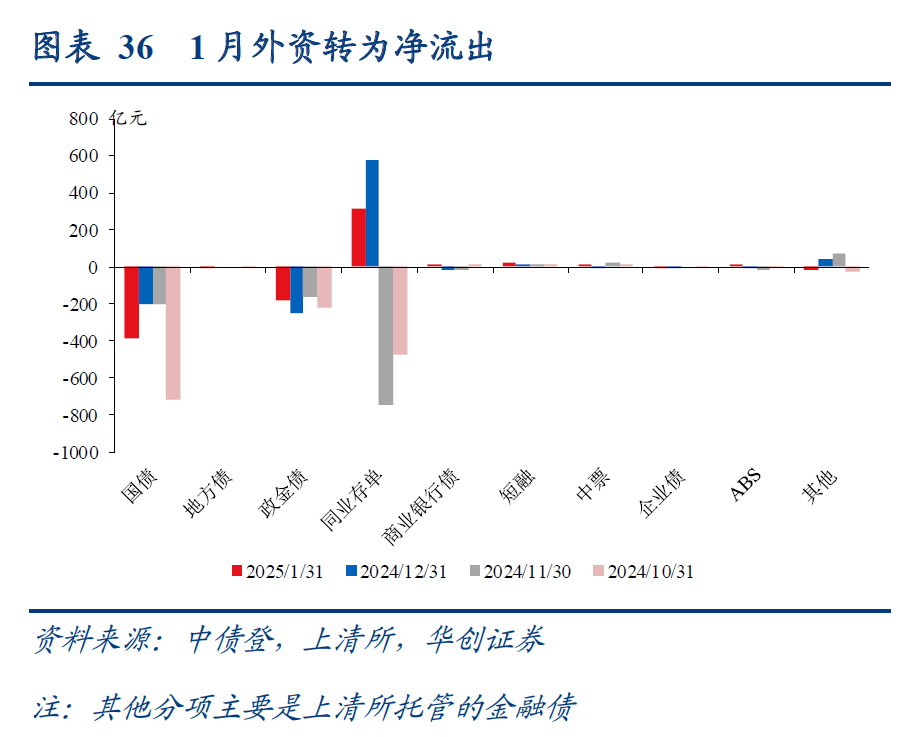

美联储偏鹰,外汇掉期收益下降,外资转为净流出。2024年12月美联储议息会议对“降息”表态弱于市场预期,美债收益率快速上行后,人民币贬值压力放大、锁汇损益减少、掉期收益下降,外资转为净流出。1月境外机构债券托管量增量由151亿下行至-233亿,主要减持388亿国债、183亿政金债。

四

分券种:债市托管量增量主要支撑项是政府债

1月债市托管量增量处于季节性偏高水平,政府债是主要支撑项。1月债券市场托管量增量为12280亿,处于季节性偏高水平;分券种来看,政府债是主要支撑项,增量为6933亿。

利率债:国债、政金债净融资均处于季节性偏高水平,地方债供给偏中性,1月利率债托管量增量为7904亿。

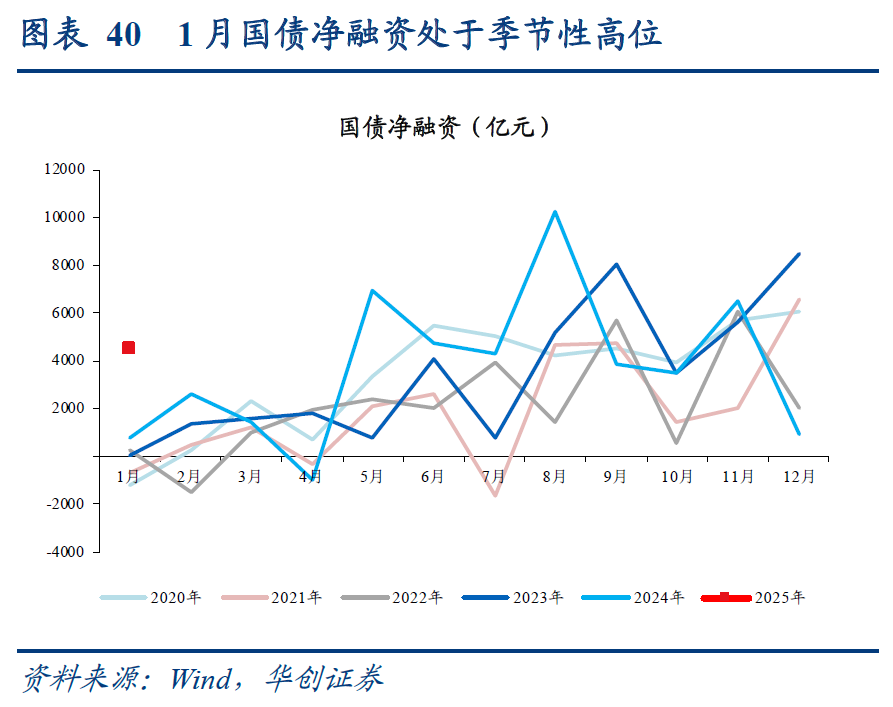

(1)国债:发行规模放量,净融资规模上行。1月国债发行规模环比上行3597亿至4531亿,到期规模环比下行172亿至5654亿,净融资规模从12月的935亿上行至4531亿,较2020-2024年同期-157亿的净融资水平明显偏高,托管量环比增量从913亿上行至2242亿。

(2)地方债:2025年置换债发行尚未放量,净融资规模回落。1月地方债发行规模环比减少5337亿至5576亿,主要是2025年置换债发行尚未提速;到期规模环比增加406亿至815亿,净融资规模从12月的10504亿下行至4761亿,托管量环比增量从16653亿下行至4690亿。

(3)政金债:发行规模放量,净融资规模上行。1月政金债发行规模环比增加4070亿至5671亿,到期规模环比增加3068亿至4628亿,净融资规模从40亿上行至1042亿,托管量环比增量从650亿上行至972亿。

同业存单:资金面持续偏紧,净融资处于季节性偏高水平。跨年后银行指标考核压力缓解,1月存单净融资规模由14119大幅下行至1314亿,但1月中旬以来资金面持续偏紧,1月存单净融资较2020-2023年同期-948亿明显偏高。

后续来看,(1)近期资金偏紧叠加风险偏好回暖,债市明显回调,产品赎回压力放大,需要密切关注赎回压力的相关指标,警惕“负反馈”演绎;(2)目前利空因素尚不足以造成债市反转,风险偏好回暖更多受情绪驱动,经济数据空窗期难以证实基本面的有效修复;(3)本周置换债发行有所提速,央行或通过买断式逆回购等操作提高货币与财政政策的配合,叠加配置盘需求旺盛,预计冲击较为有限。

五

风险提示

“宽信用”政策力度超预期,资金面超预期收敛。

具体内容详见华创证券研究所2月20日发布的报告《央行“缩表”背后的三条“宽松”主线——1月债券托管量点评》

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!