来源:郭磊宏观茶座

内容

第一,中国资产节后何以迎来“开门红”?中国经济有三大要素红利:一是存量人口红利;二是延迟满足红利;三是工程师红利。三者分别对应着增长模型的劳动、资本、技术。2025年春节后,三个线索均有积极信号,一是2025年春节期间消费数据开了个好头,服务类消费开门红;二是各地“新春第一会”呈现出稳投资意愿,深圳市[1]表示投资要切实实现较好的增长、房地产投资尽快恢复增长。重庆市[2]指出全力推动房地产和建筑业企稳回升;三是DeepSeek的重大突破打开了产业链想象空间,激发了对中国企业创新能力的集中关注,并带动了市场风险偏好。上述三个线索的共振是中国资产节后“开门红”的主要原因。

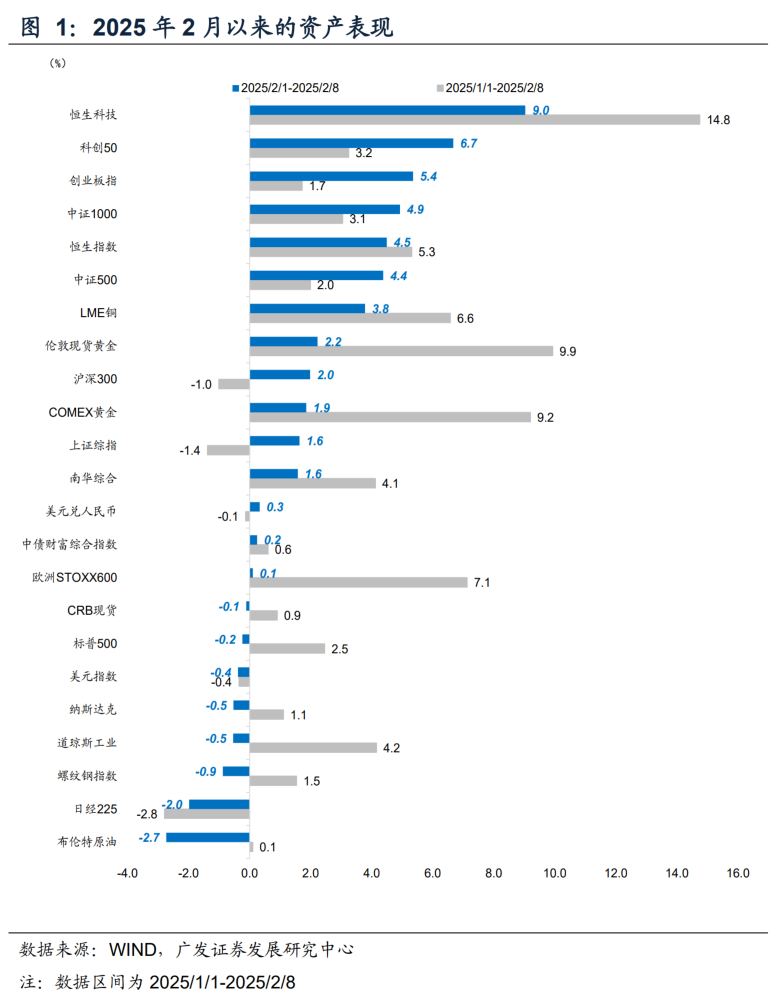

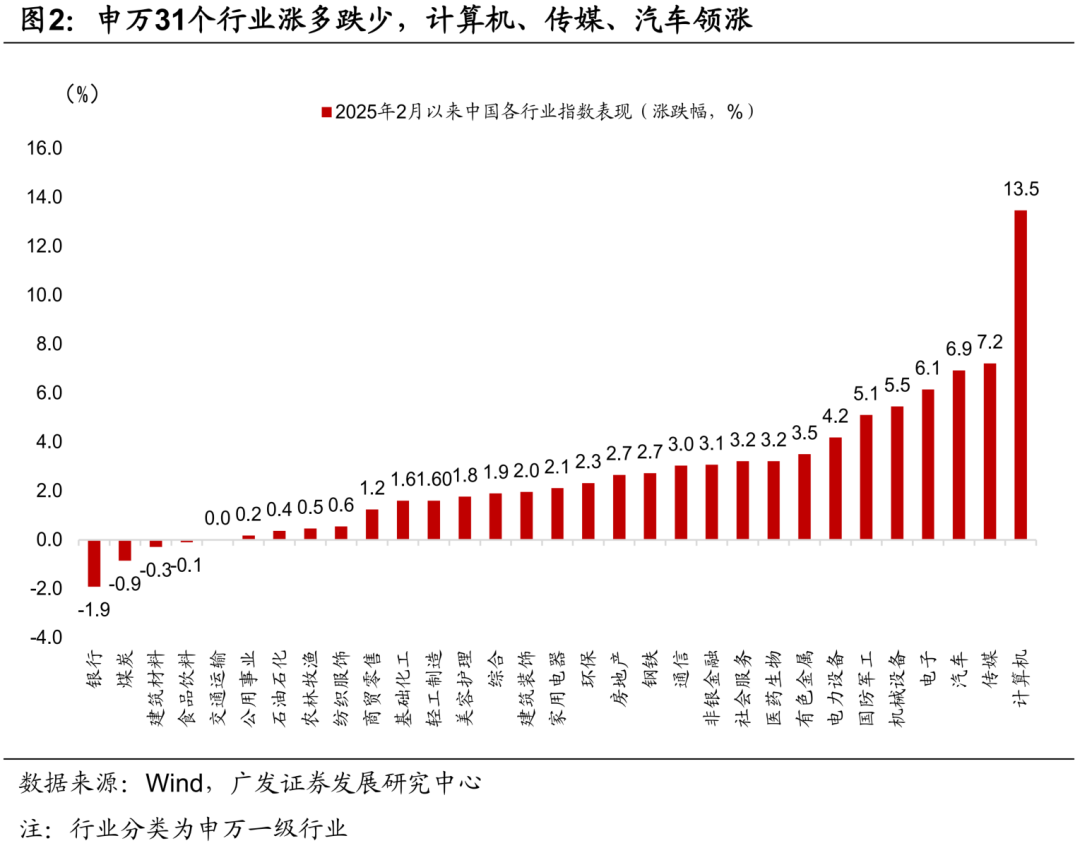

第二,资产表现背后有五条线索。2月以来全球资产表现围绕五条主线:一是权益资产春节前发达市场占优,春节后新兴市场追赶,恒生科技、科创50为代表的中国资产领涨;二是科技成长主线强化,DeepSeek带动AI应用端,A股中小盘占优,计算机、传媒、汽车涨幅居前;三是资金面压力边际缓解,股债跷跷板效应减轻,在万得全A上涨3.57%的同时,10年期国债利率录得下行2.42BP;四是尽管美联储降息预期降温,但美债收益率没有继续上行,整体波动在4.5%一线,离岸人民币汇率稳定;五是避险需求与海外通胀预期下,黄金延续上扬,但波动渐增。

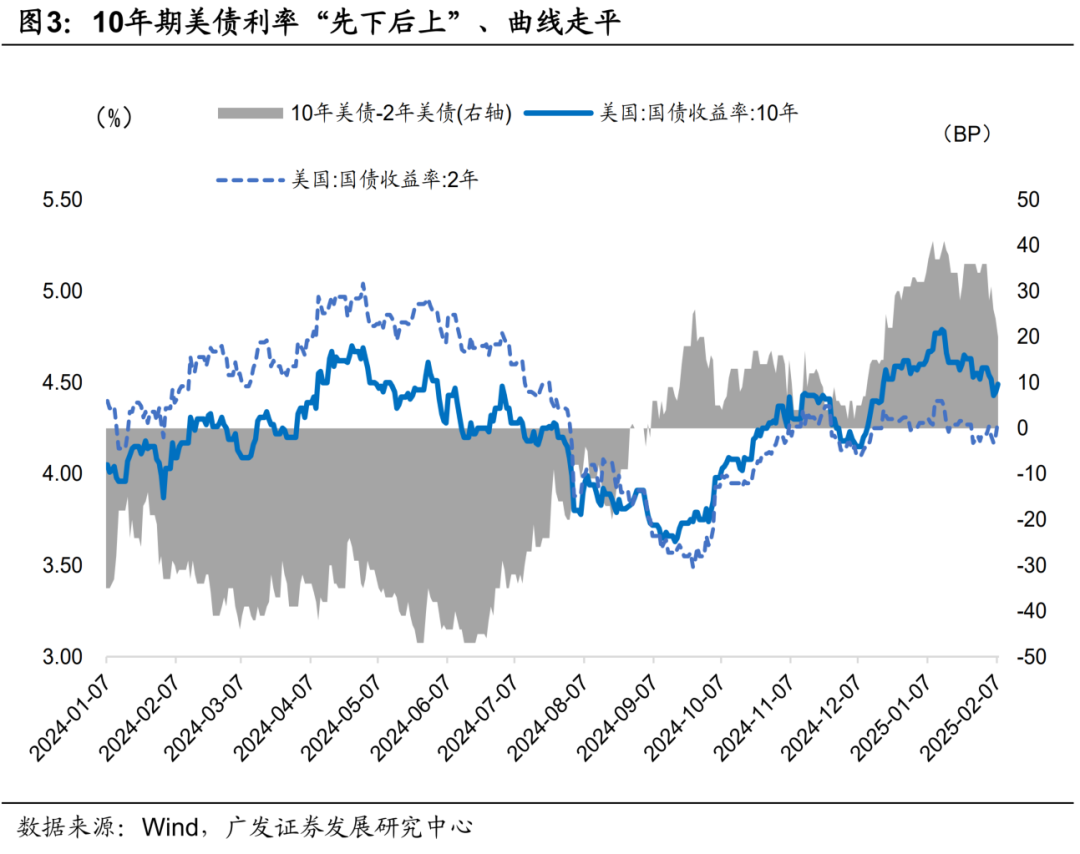

第三,海外“降息+不衰退”有波折,但大逻辑未变;关税带来不确定性但暂未超去年底预期。从2月7日公布的1月美国非农就业、失业率数据来看,美国就业市场韧性仍在。我们维持美联储3月暂停降息、6月降息的判断。春节期间的欧元区议息会议中,欧央行将基准利率下调25bp至2.75%。我们判断3月欧央行将继续降息,2025年全年降息3次左右。整体海外“降息+不衰退”的大逻辑未变,这有助于全球基本面和流动性。特朗普政府近期对中国实施了10%的关税[3],同时暂缓对加拿大和墨西哥的关税措施[4]。整体来看,目前关税尚未超出去年底市场预期。

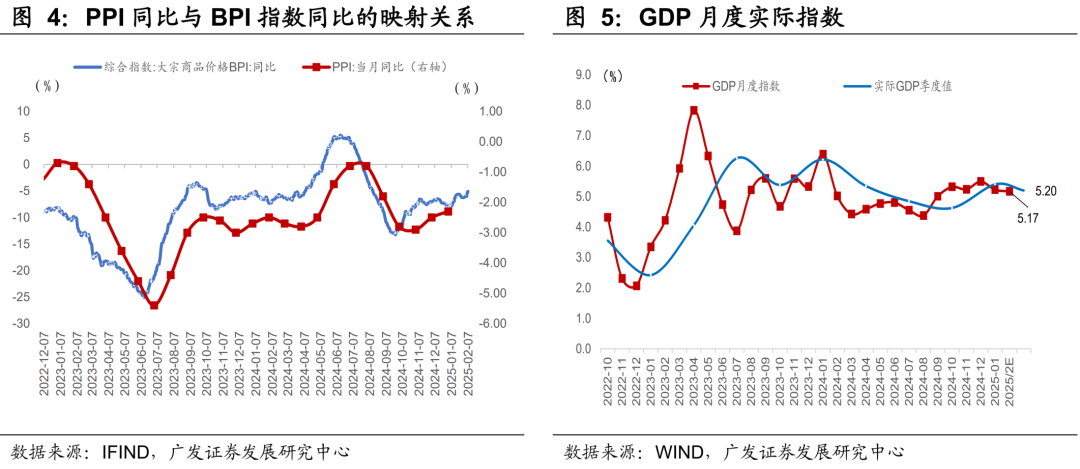

第四,高频模型测算1-2月实际GDP同比5.2%左右,2月首周实际增长平稳,名义增长因基数短暂回踩。模型预计1-2月工增累计同比5.32%,抢出口效应与生产淡季相抵;预计1-2月社零累计同比3.74%,与去年12月基本持平,春节期间旅游、电影等服务类消费活跃,服务业表现大概率好于社零。预计1-2月实际GDP累计同比为5.20%,基数拖累下,2月价格会略有回踩,1-2月名义GDP累计同比为4.3%。价格的基数优势有待于3月打开。

第五,狭义流动性偏紧的情况出现好转,新增信贷预计亦会有所扩张。年后狭义流动性转松,DR007从2%附近降至1.7%-1.8%,这一表现包含了季节性因素——春节后大量现金回流银行体系、跨月之后银行指标压力减弱,是否进一步隐含了货币政策态度的变化尚需观察。如果从年后央行保持中间价稳定、中间价与即期汇率偏离度重新加大来看,货币政策可能仍将内外均衡作为短期的重要目标。广义流动性可观察票据利率-shibor利差,1月这一利差收窄,但中枢略高于2024年同期,叠加1月BCI企业融资环境指数有所回升,1月信贷应不会太差。从票据利率-shibor利差季节性回落来看,2月首周信贷尚未进一步加速。

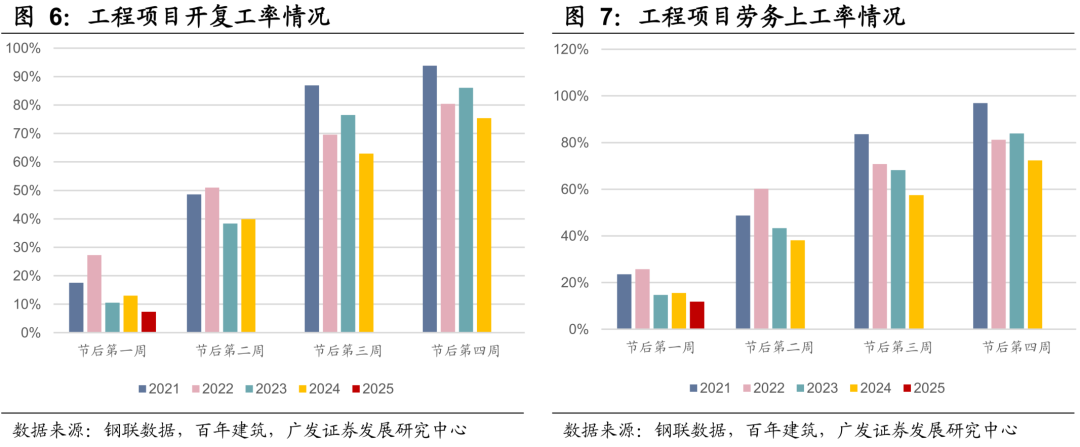

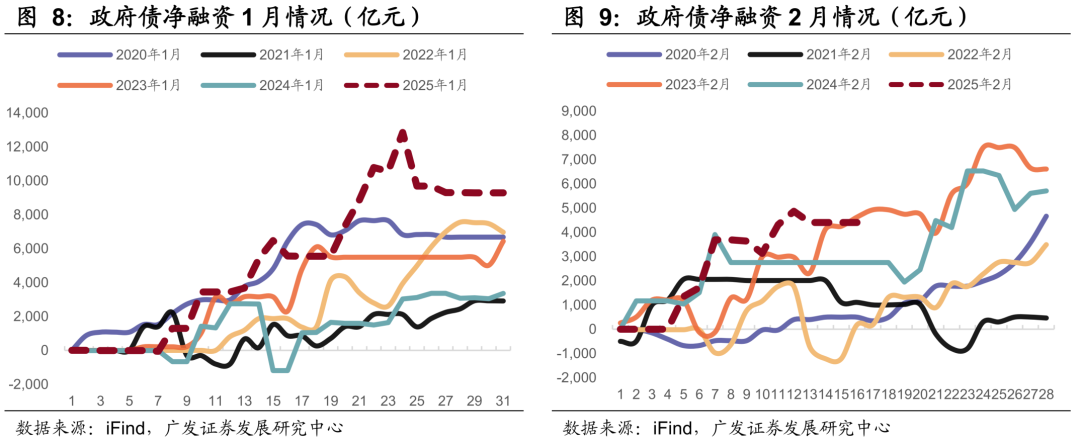

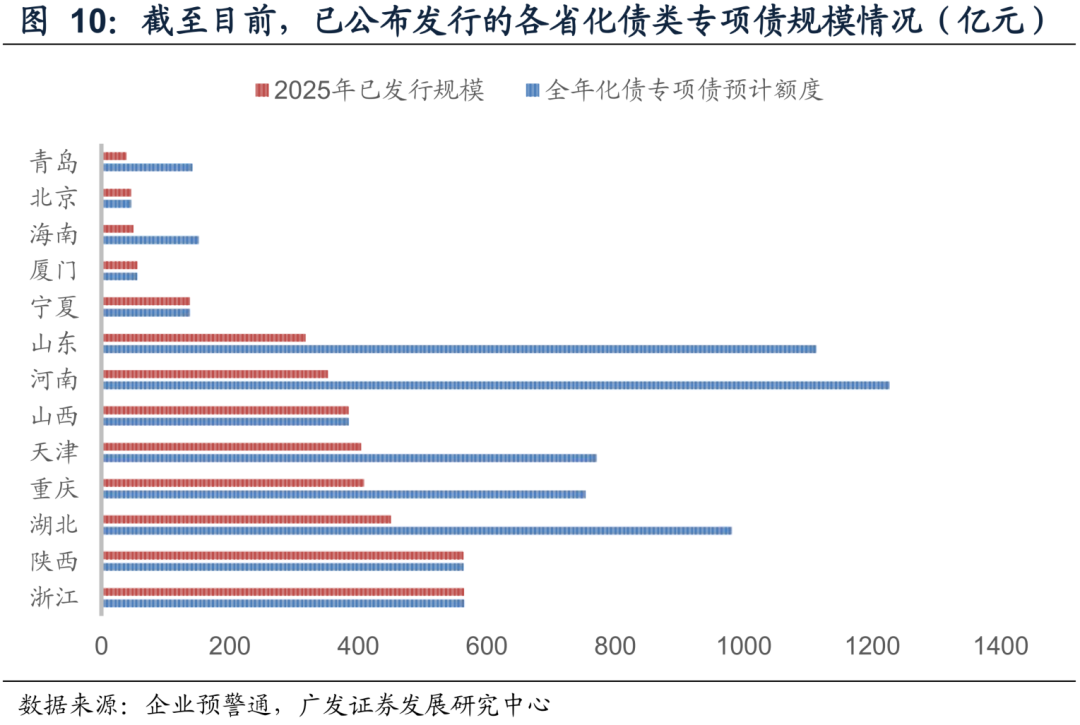

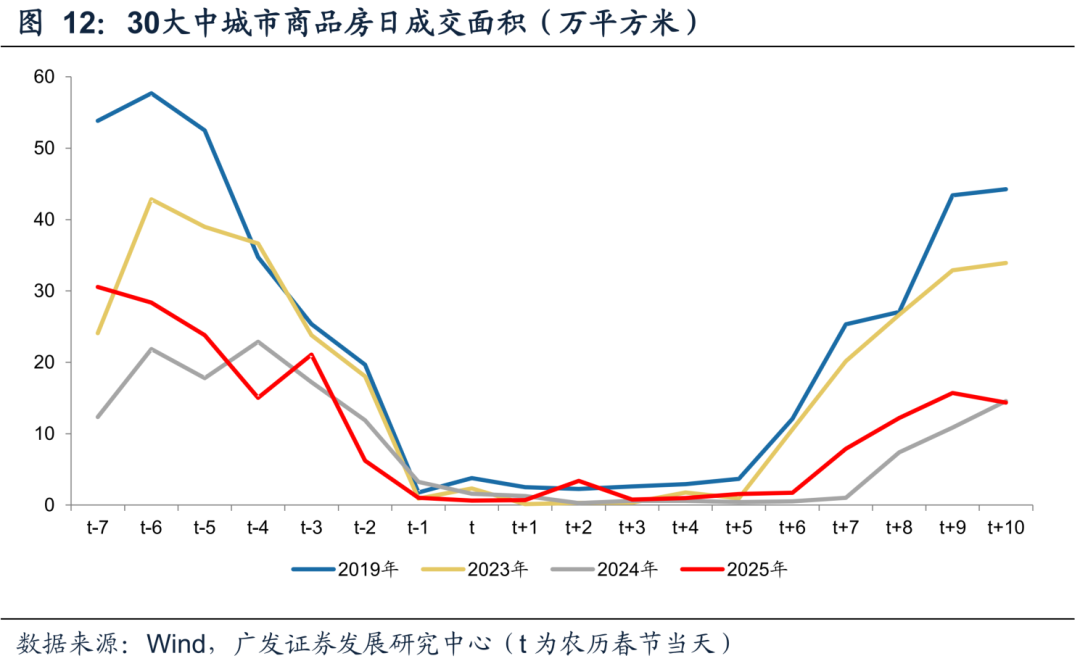

第六,从节后首周开复工情况来看,建筑业投资节奏上仍待后续3-4月旺季启动。重庆全面取消住房限售打响节后楼市松绑第一枪。据百年建筑调研,截至2月6日(农历正月初九,春节节后第一周),全国13532个工地开复工率为7.4%[5]、劳务上工率11.8%[6]、资金到位率19.6%[7],三项数据农历同比均略有减少,百年建筑网指出今年春节期间不停工的项目减少。从政府债融资来看,1-2月政府债净融资均处于历史同期相对高位,但2月政府债以地方债为主,地方债中则以化债类地方债为主。我们理解一季度政府债发行结构大概率以化债类专项债为主,国债小幅前倾为辅;项目建设在开年以去年未使用资金支撑;至3月项目类专项债有可能逐步加速,超长期特别国债或在两会后的3-4月始发。地方地产政策松绑仍在继续,2月8日[8]重庆全面取消中心城区原已纳入两年限售范围住房的再交易管理。

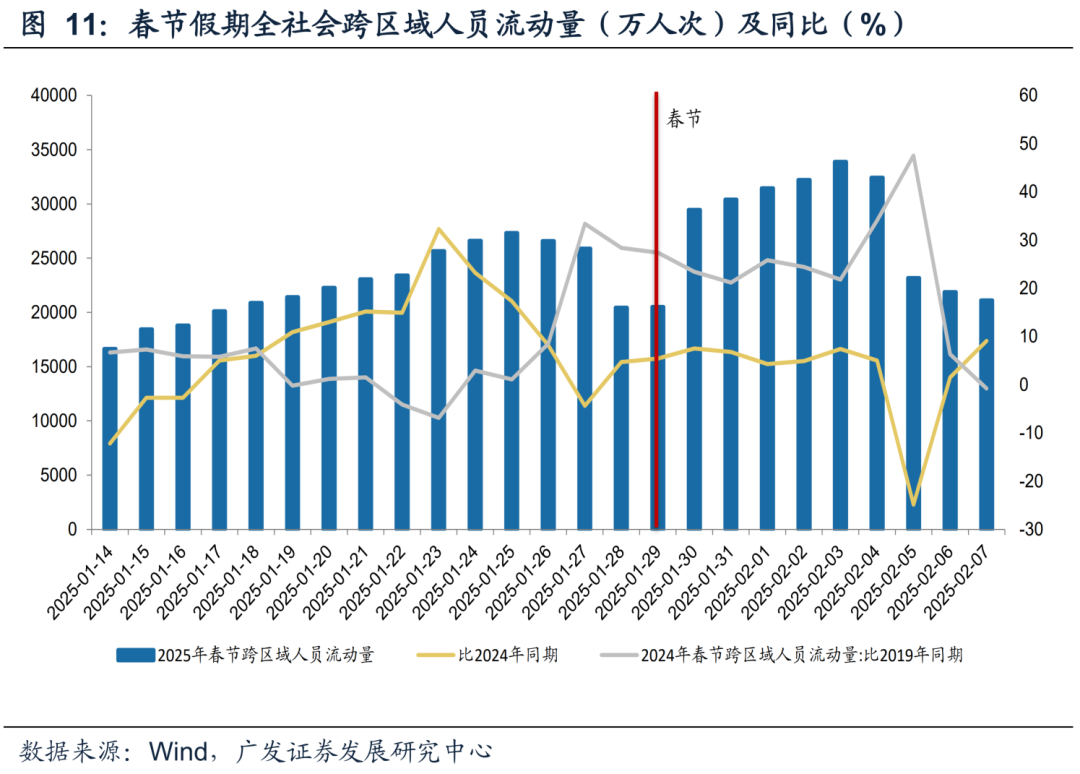

第七,假期消费高开局之后,节后一则观察关税影响和出口;二则观察新一轮供给侧的升温。假期消费表现亮眼,政策受益(家电、通信器材),线上化(网上零售),餐饮服务,电影、旅游等文化娱乐服务,交运和快递等产品和服务消费增速均明显快于整体。节后中观上一则观测出口,参照2018-2019年经验,假设关税落地导致我国全年对美出口下降10%(5%-15%)左右,则对中国2025年整体出口的拖累将为1.5个点左右(0.7-2.2个点),按投入产出表出口对GDP贡献20%粗略估算,对GDP影响不超过0.3个点,在一系列政策推动内需扩张的背景下对总量的影响依然可控。二则观察新一轮供给侧,2月8日[9]工信部发布《钢铁行业规范文件(2025年版)》,自2015年后时隔10年再次对钢铁行业规范指引进行修订。对工业装备、环保和能耗等均提出了更高的要求,关注新一轮供给侧结构性优化对相关行业产能的影响。

第八,从较为广谱的生意社BPI指数来看,2月首周工业价格环比小幅上行。不过价格尚未形成趋势性,仍待需求扩张和供给优化叠加。2月首周全球大宗商品涨跌互现,有色、贵金属价格表现强势;原油价格调整。国内定价商品中,螺纹钢、焦煤价格回落。生意社BPI(100种基础原材料构成)去年底读数为881,今年1月底读数为887,2月8日读数为897,整体仍在缓慢震荡上行。居民消费价格中,截止2月8日,全国猪肉平均批发价环比-2.31%,全国28种重点蔬菜价格环比回落7.34%。整体来看,目前价格全面偏弱的阶段已经过去,但尚未形成强趋势,仍待后续需求扩张和供给收缩一起发力。

第九,总量层面最强有力的线索是2月5日国务院全体会议所说的“打破常规、可感可及”。资本市场层面亦继续释放稳预期信号。2月5日,李强总理主持召开国务院第七次全体会议[10],指出要锚定发展目标,因时因势加大逆周期调节力度;聚焦突出问题,整合资源集中发力、同向发力;敢于打破常规,推出可感可及的政策举措。2月7日[11],证监会发布《关于资本市场做好金融“五篇大文章”的实施意见》提出18条政策举措。证监会党委书记、主席吴清到证券营业部调研投资者教育基地并主持召开投资者座谈会[12],投资者代表围绕进一步严把上市公司入口关、更加精准支持优质企业上市、正确看待并健全量化交易监管、深化公募基金改革、提高证券违法犯罪成本、加强资本市场负面不实舆情快速反应和处置等提出了意见建议。

报告作者:

一、宏观框架(郭磊)guolei@gf.com.cn

二、 资产表现(陈礼清)chenliqing@gf.com.cn

三、海外宏观(陈嘉荔)chenjiali@gf.com.cn

四、 经济高频模拟(陈礼清)chenliqing@gf.com.cn

五、 货币和流动性(钟林楠)zhonglinnan@gf.com.cn

六、 财政和投资(吴棋滢)wuqiying@gf.com.cn

七、 中观环境(王丹)wangdan@gf.com.cn

八、 通胀环境(贺骁束)hexiaoshu@gf.com.cn

九、政策与改革(文永恒)wenyongheng@gf.com.cn

图表

风险提示:高频预测模型构建基于历史数据,可能在未来有较大经济冲击或者市场改变时并没有很强的样本外超额效果;特朗普逆周期政策执行力度超预期、中东地缘政治局势升级引发全球通胀再度升温、OPEC+减产政策变动、国内地产投资压力短期超预期等。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!