来源:光大固收

1、利率信号正沿着曲线传导

潘功胜行长在2024年6月19日的陆家嘴论坛上强调“保持正常向上倾斜的收益率曲线,保持市场对投资的正向激励作用”(潘功胜,2024)。保持正的利率,保持正常的、向上倾斜的收益率曲线,总体上有利于为经济主体提供正向激励,符合中国人储蓄有息的传统文化,有利于适度储蓄,有利于经济社会的长期可持续发展(易纲,2023)。

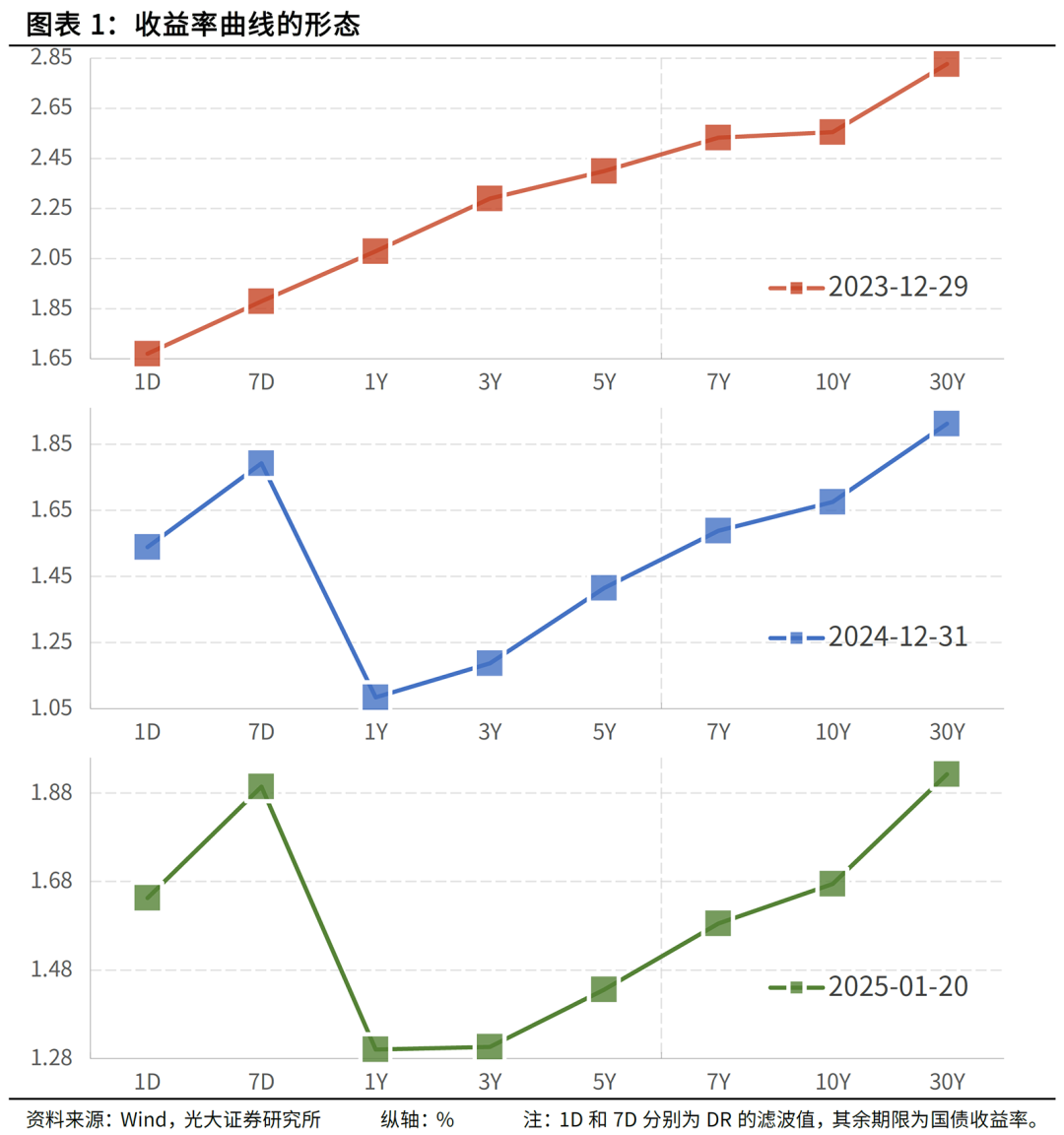

何为正常向上倾斜的收益率曲线?即从曲线短端到中端到长端再到超长端,收益率随着期限的延长而抬升。(注:本文中“短端”指7D等短期资金市场品种,“中端”指1Y期附近品种,“长端”指10Y品种,“超长端”指10Y以上品种。)例如,2023年最后一个交易日(注:2023年12月29日),DR001及DR007的滤波值、1Y、3Y、5Y、7Y、10Y、30Y的国债收益率依次为1.67%、1.88%、2.08%、2.29%、2.40%、2.53%、2.56%、2.83%。(注:为了剔除跨年因素所造成的资金利率波动,我们对DR进行了滤波处理。)

与此相对的是,2024年最后一个交易日(注:2024年12月31日),DR001及DR007的滤波值、1Y、3Y、5Y、7Y、10Y、30Y国债的收益率依次为1.55%、1.80%、1.08%、1.19%、1.42%、1.59%、1.68%、1.91%。这条曲线的1Y端显著低于7D端,显然这并不是一条正常向上倾斜的曲线。同理,今日(注:2025年1月20日)的曲线也算不得正常向上倾斜的。

矫正短端与中端间的扭曲,既需要提高曲线的中端,也需要提高长端。倘若只引导中端上行而长端不上行,则无法解决扭曲的问题,其结果是无非是将扭曲的部位向右推移了一些罢了。实际上,货币政策工具箱中并不缺乏引导收益率曲线中长端上行的工具。例如,暂停在公开市场买入国债即具有缓解政府债券市场供求态势、推动收益率曲线中端稳健上行的作用,同时也给曲线长端形成了向上的压力。

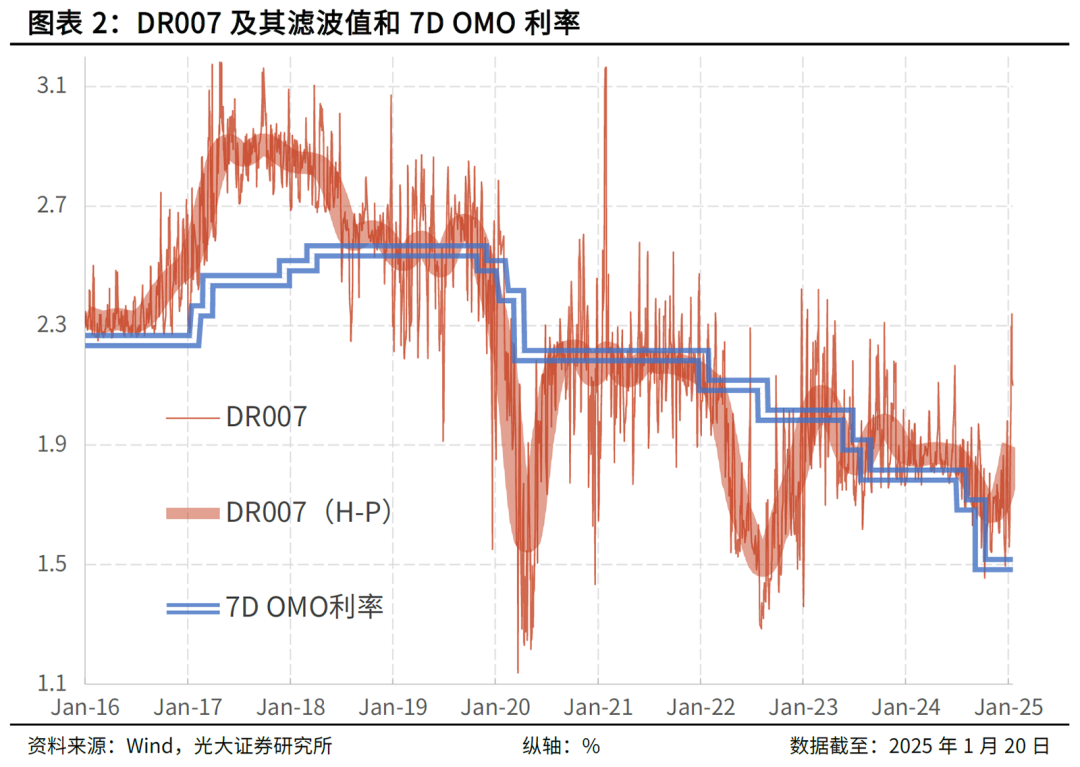

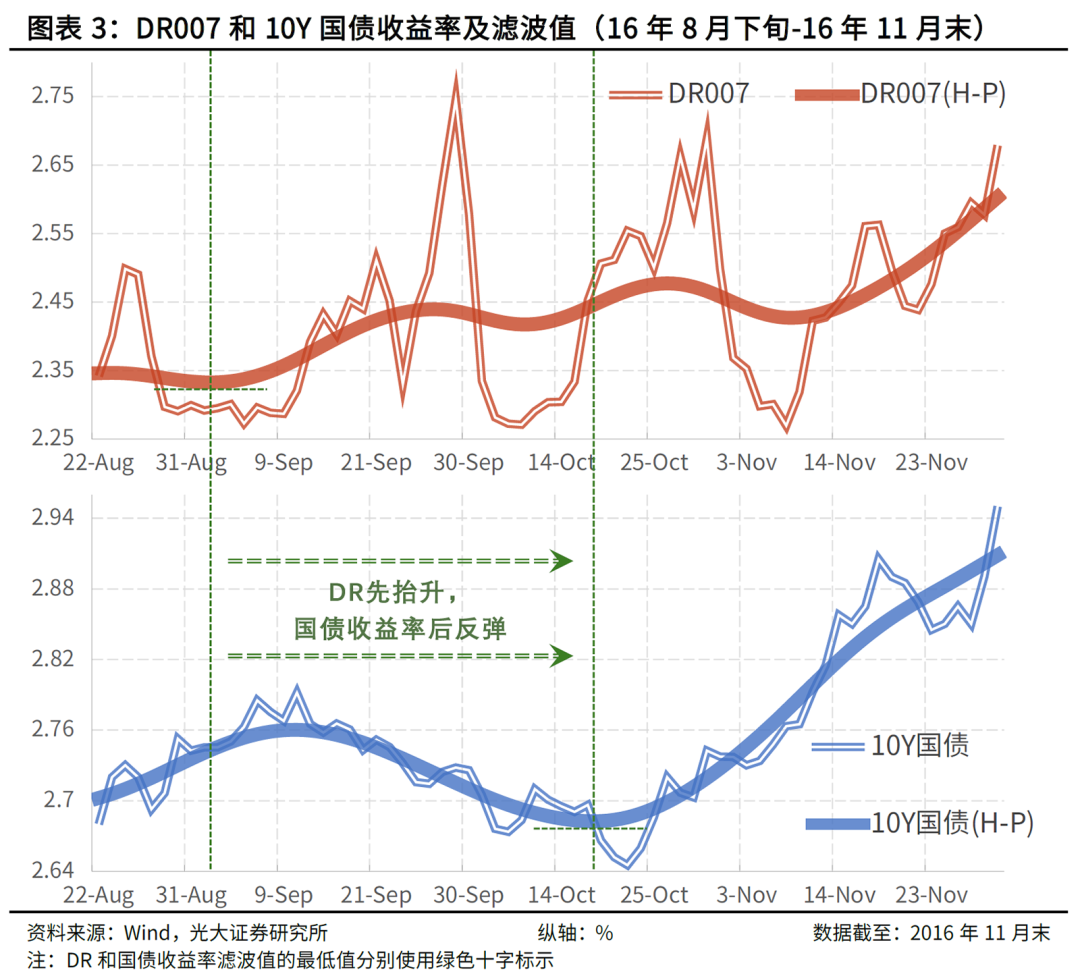

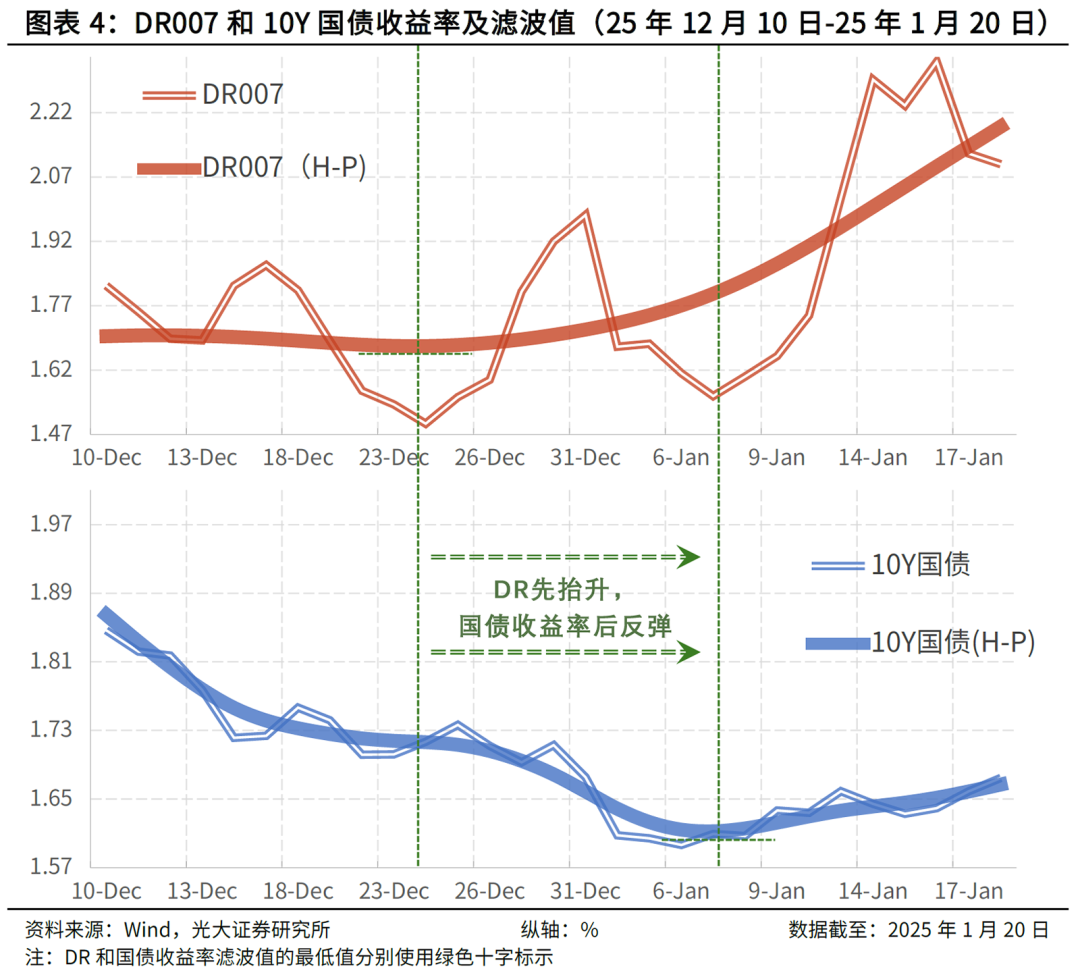

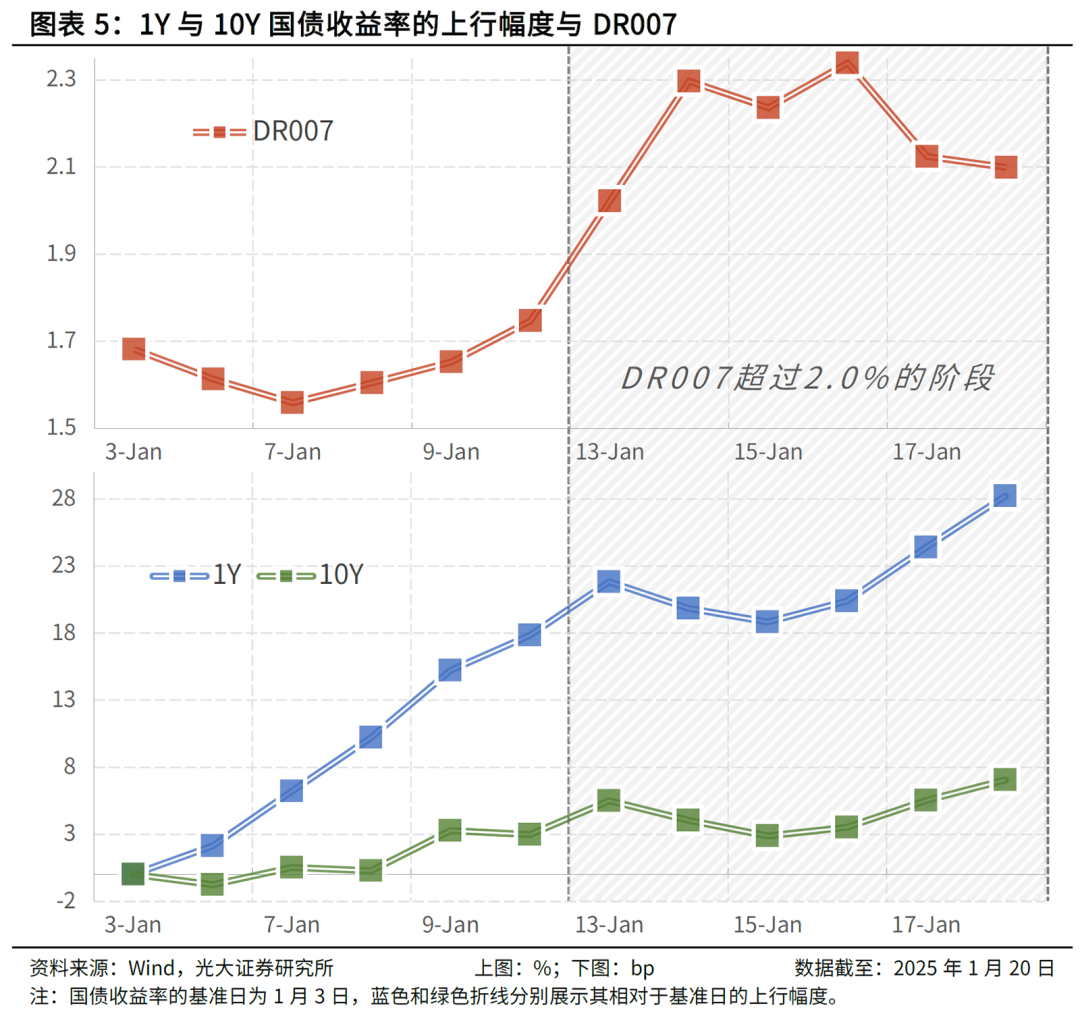

再如,适度收缩资金面更是个引导收益率曲线中长端上行的“趁手”工具,该工具效果明显,而“副作用”不明显。一方面,流动性适度收紧的效果是明显的。历史上,债券收益率的上行经常是由DR007的变动所引领,例如2016年10月、2020年5月和2022年10月。近段时间,1Y和10Y等期限国债收益率的上行也在很大程度上受到资金面的催化。另一方面,流动性适度收紧的“副作用”主要体现在对经济运行的影响上,这是不明显的。我国实体经济的融资以银行信贷为主导的,DR007的适度上行对于信贷市场的影响颇为有限,因此并不会削弱金融支持实体经济的力度。(注:更详细的阐述烦请阅读我们1月9日的报告《论DR007的属性及其取舍》。)

值得注意的是,资金利率的变化对收益率曲线中端与长端皆有影响。收益率曲线中端受到资金市场的影响更大些,因此常对于短端的变化更为灵敏、收益率上行得更快、更明显一些,例如当前这段时间。我们预计,下一阶段,随着利率信号沿着曲线不断向长端传导,曲线长端的上行会更为充分。此外,长端品种的久期长,所以其价格所受到的影响会更明显。鉴于此,回撤容忍度低的投资者宜提前做好应对准备。

另外需要注意的是,收益率上行有引发“净值下跌-赎回”负反馈的可能。近期市场收益率出现了普涨,容易受到赎回的影响从而形成螺旋效应。该效应常会在不同期限和品种间形成传染,即不仅会影响中短债,还会影响长债及永续债,不仅影响利率品,更会影响流动性不好的信用品。鉴于此,负债端不够稳定的投资者宜备足流动性。

2、风险提示

经济基本面变化超预期,不理性的预期引发市场快速波动,对当前的货币政策框架理解不到位。

3、引用文献

[1] 潘功胜,2024:《中国当前的货币政策立场及未来货币政策框架的演进》,《清华金融评论》总第128期。

[2] 易纲,2023:《货币政策的自主性、有效性与经济金融稳定》,《经济研究》 2023年第6期。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!