01

两次招标中介机构失败后

ST锦港拟涨价改聘审计机构

距离预约披露年报日不足4个月,近期ST锦港(600190)拟涨价改聘审计机构。

2025年1月17日,ST锦港发布关于聘任2024年度审计机构的公告。根据公告,公司原聘任的大华会计师事务所(下称“大华所”)已连续7年为公司提供审计服务,为更好地保证审计工作的独立性与客观性,综合考虑公司业务发展和审计工作需求等情况,根据《国有企业、上市公司选聘会计师事务所管理办法》有关规定,公司拟对2024年度审计机构进行变更。新聘机构为中审众环会计师事务所(下称“中审众环”)。

根据Wind统计,ST锦港于1999年6月9日上市,2017年至2023年年报均由大华所为其审计。从2008年以来的年报审计结果来看,仅有2023年年报被出具带强调事项段的无保留意见,主要涉及公司因涉嫌信息披露违法违规被中国证监会立案调查。

从具体费用来看,公司2024年度审计费用为280万元,包括交通费、食宿费等,其中,财务报表审计费用为160万元,内部控制审计费用为120万元。2023年4月28日,ST锦港曾发布聘任会计师事务所公告。公告显示,本期审计费用86万元(含差旅费等其他费用),其中,财务报告审计费用68万元,内部控制审计费用18万元,系按照大华所提供审计服务所需工作人日数和每个工作人日收费标准收取服务费用。

根据Wind进一步统计,ST锦港2017年至2022年年报审计费用均为86万元。这也意味着,此次ST锦港2024年年报审计费用将上涨超过200%。

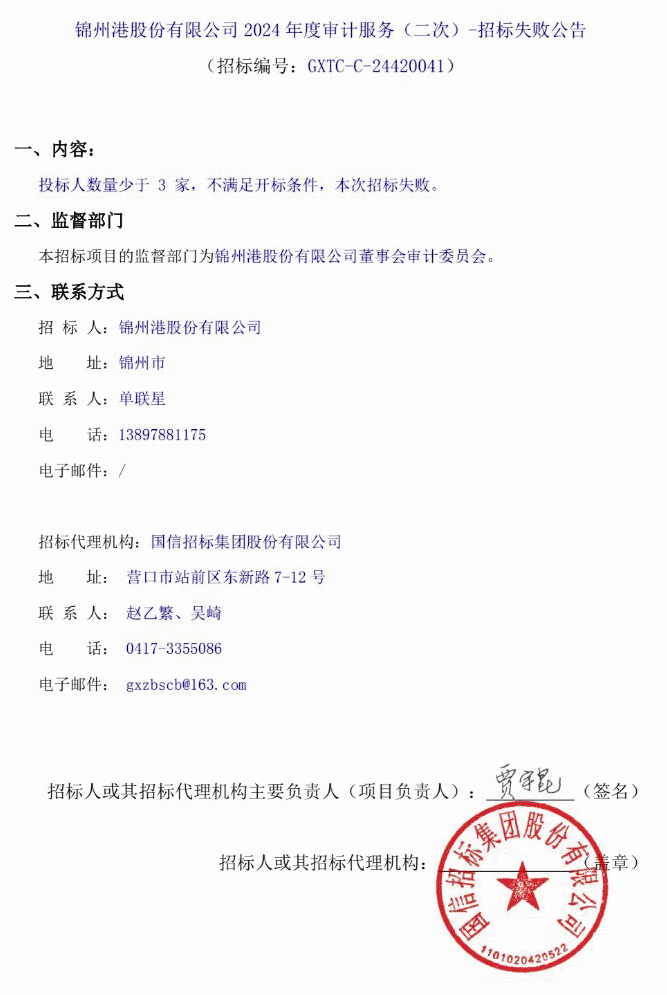

值得关注的是,企查查数据显示,ST锦港曾于2024年9月25日发布2024年度审计服务招标公告,但2次招标均失败。从2024年10月11日和10月21日的公告来看,均由于“投标人数量少于3家,不满足开标条件,本次招标失败。”(见下图)

根据ST锦港2024年三季报,公司2024年前三季度实现营业收入13.33亿元,较上年同期下降39.57%;归母净利润亏损21.29亿元,较上年同期大幅下降4791.89%。2024年前三季度ST锦港每股净资产为2.29元,同比减少31.77%。

此外,ST锦港曾经2次因财务造假而被处罚,第一次涉及1996年至2000年年报,第二次涉及2018至2021年年报。此次ST锦港涨价改聘审计机构,本报将持续跟踪。

记者 刘扬

02

实用数据

03

合同诈骗负面影响仍在继续

清水源因涉嫌信披违规遭调查

虽然在与同生环境原股东的刑事及民事诉讼中均获得了胜诉,但由于在此次纠纷中涉嫌信披违规,清水源(300437)于近期收到了证监会的立案调查告知书。

高价重组却遇合同诈骗

2016年,清水源以发行股份及支付现金的方式购买钟盛、宋颖标持有的同生环境100%股权,交易对价4.95亿元。钟盛、宋颖标承诺同生环境2016年、2017年、2018年的净利润分别为3520万元、5600万元、6680万元。历史公告显示,上述业绩承诺均如期完成。

2019年7月,清水源在对同生环境开展日常审计过程中,发现同生环境原管理层存在利用职务便利非法侵占公司利益的行为,遂向公安机关报案。2021年8月,河南省人民检察院济源分院以合同诈骗、职务侵占、背信损害上市公司利益等罪名指控被告人,并向河南省济源中级人民法院(下称“济源中院”)提起公诉。

根据济源中院的终审判决结果,被告人宋颖标、钟盛、张永新分别犯合同诈骗罪、职务侵占罪、背信损害上市公司利益罪,被判有期徒刑,并被追缴违法所得。截至2024年12月13日,根据案件判决结果,宋颖标已退赔642.325万元职务侵占罪违法所得、200万元背信罪违法所得,钟盛已退赔642.325万元职务侵占罪违法所得,同生环境已收到全部执行款共计1484.65万元,本次案件已全部执行完毕。

随后,清水源就虚增业绩事项向宋颖标、钟盛提起诉讼要求补偿。2024年12月,公司收到济源中院的终审判决,法院判令宋颖标、钟盛向公司交付清水源股票合计464万股,由上市公司以1元的价格回购并注销;返还已收取的现金股利约292万元及相应资金占用利息。

连锁反应接踵而至

然而,上述合同诈骗纠纷造成的连锁反应并未随着上述终审判决的落锤而结束。由于2016年起的多个年度财务数据面临前期会计差错更正,清水源2023年年报被审计机构致同会计师事务所出具“非标”意见。

20日,清水源发布公告称,因公司2016年至2018年年度报告存在会计差错,河南证监局于1月17日向公司及公司董事长王志清,时任总经理赵卫东、郝德武,时任财务总监宋长廷,财务总监王琳下发《行政监管措施决定书》,对公司采取责令改正的行政监管措施,对王志清等相关责任人采取出具警示函的行政监管措施,并要求上述各方报送书面整改报告。

同时,因涉嫌信息披露违法违规,证监会决定对公司立案调查。公司表示,本次立案调查主要与同生环境原股东所涉及的刑事案件及业绩承诺事项有关。

虽是受害方但客观存信披违规

公司作为合同诈骗的受害者,为何还要面临调查?上述纠纷是否仍有未披露的部分?会计差错为何至今未更正?带着上述疑问,《大众证券报》记者20日以投资者身份致电清水源。

“虚增业绩是在刑事诉讼期间发现的,判决没下来前,公司无法判断具体的影响金额因此没有另行公告。刑事诉讼终审判决中驳回了合同诈骗相关的赔偿请求,公司为了追回部分损失,因此就业绩补偿提起民事诉讼。”公司证券部工作人员表示,“虽然公司也是受害方,但客观上也因为合同诈骗的事情产生了信披违规。”

对于2016年至2018年会计差错未能及时更正的原因,对方表示:“目前审计工作还没有完成,还需要和会计师事务所确认。”

上海市信本律师事务所高级合伙人赵敬国律师在接受记者采访时表示:“根据《上市公司信息披露管理办法》的相关规定,上市公司应当及时披露可能对投资者决策产生重大影响的信息。如果公司在刑事诉讼判决未出炉前已经发现虚增历史业绩的情况,且该情况可能对公司财务状况、经营成果或投资者决策产生重大影响,则公司有义务进行披露。未及时披露可能构成信息披露违规。”

值得注意的是,根据历史公告,清水源在2019年7月办理工作交接时,发现同生环境及其子公司所有公章、营业执照、财务章及银行U盾遗失,2019年7月22日,钟盛、宋颖标二人提起民事起诉,被告为同生环境,但公司并未及时公告,而是在2019年8月21日晚间才披露公告。

对此,赵敬国表示,清水源这种延迟披露行为可能违反了信息披露的及时性要求,涉嫌信披违规。

此外,赵敬国指出,虽然清水源因2016年至2018年年度报告存在会计差错,已被河南证监局采取责令改正措施。但如果公司未在规定时间内完成更正,可能会面临进一步的行政处罚,包括但不限于罚款、对相关责任人员的处罚等。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!