来源:光大证券微资讯

流动性观察

观察

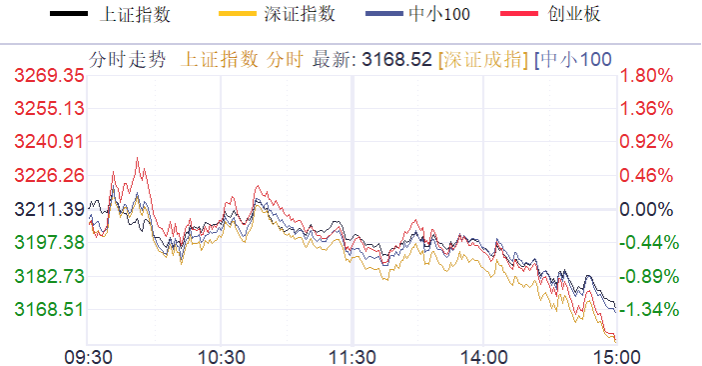

2025.1.10,市场午后单边下行,三大指数均跌超1%,沪指收盘失守3200点。沪深两市全天成交额1.15万亿,较上个交易日放量363亿。盘面上,个股普跌,全市场超4800只个股下跌,逾百股跌超9%。板块方面,人形机器人等少数板块上涨,电商、零售、铜缆高速连接、AI眼镜等板块跌幅居前。截至收盘,沪指跌1.33%,深成指跌1.8%,创业板指跌1.76%。

股债双双下挫。债市方面,央行近期在港发行600亿央行票据,同时还暂停了继续购买国债操作。在目前债市已抢跑货币政策预期的情况下,这也传递出一定信号,从情绪上对债市有一定影响。从市场表现来看,周五长端利率债在大幅低开后又走强。这或许也表明,在跌出了一定的空间后,部分资金反而又抢筹入场。

临近年底,市场面临诸多不确定性因素,整体仍处于震荡调整趋势当中。一方面,海外将于本月20日正式换届,美联储1月议息会议也将在月底召开;另一方面,市场对宽松货币政策的预期暂未落地。资金面上,节前交投也相对清淡,市场缺乏增量资金;并且前期涨幅过高的小微盘风险并未完全释放。短期暂保持谨慎,控制仓位;若指数后续继续出现调整,仓位较低的投资者可关注调整带来的全年战略布局机会。

指数及板块涨跌情况

1月10日上证综指涨跌幅为-1.33%,收盘价为3168.52点,成交额为4659.39亿元。深证成指涨跌幅为-1.80%,收盘价为9795.94点,成交额为6823.35亿元。两市成交额为11482.75亿元,较上个交易日变动幅度为3.27%。沪深300涨跌幅为-1.25%,创业板指涨跌幅为-1.76%,中证1000涨跌幅为-2.25%。

板块方面,表现相对强势的行业指数:家电零部件Ⅱ(0.80%)表现较强,饲料(0.43%)、自动化设备(0.41%)、工业金属(0.22%等行业紧随其后。

表现相对弱势的行业指数:专业连锁Ⅱ(-5.52%)表现较差,互联网电商(-4.94%)、一般零售(-4.86%)、厨卫电器(-4.65%)、其他电子Ⅱ(-4.58%)等行业相对较弱。

融资融券概况

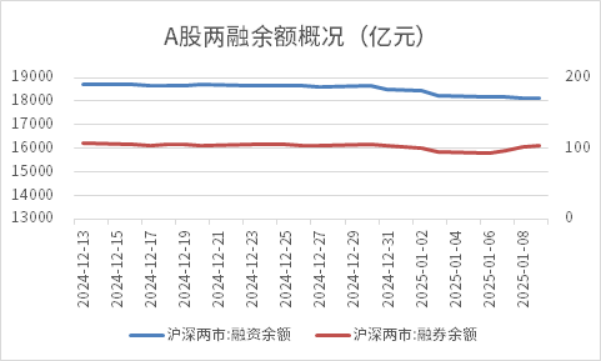

截至01月09日,两市融资余额为18129.77亿元,较前一交易日变动幅度为-0.03%;融券余额为103.46亿元,较之前变动幅度为1.88%。

热门股全扫描

1月10日A股上涨股票数量为534只,占比为9.91%;下跌股票数量为4802只,占比为89.12%。44只股票涨停,跌停个股数量达到52只。

涨停的股票中,*ST中利连续7天涨停,公司涉及的概念为撤销部分退市风险警示+复牌。美邦股份紧随其后,公司连续7天涨停,所属概念为农药+西部大开发+流通盘较小。粤宏远A涨停天数为6天,公司属于拟购买博创智能约60%股份+向高端装备制造领域转型概念。弘讯科技、麦迪科技、飞龙股份等个股携手涨停,以上个股引领市场上行。

以上数据来源:iFinD

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!