来源:姚佩策略探索

报告要点

1、参考历史牛市第一阶段,市场量价或均已接近回撤下沿。据测算,9/18至今两融资金与上市公司资金均已亏损7%,24年初至今以沪深300ETF为代表的中长线资金仍存约9%的安全垫。

2、陆股通持股市值占全A自由流通市值下降至5.7%,24Q4非银金融净流入居榜首,宁德时代受大幅增配,外资对中国经济复苏预期的信心仍然不足。

3、房地产风险仍需持续关注,开发商债务清偿面临挑战,金融机构展期“治标不治本”。

4、未来两个月权益反攻或更需仰仗货币政策的发力时点,财政政策既有弹道应尽快打出。

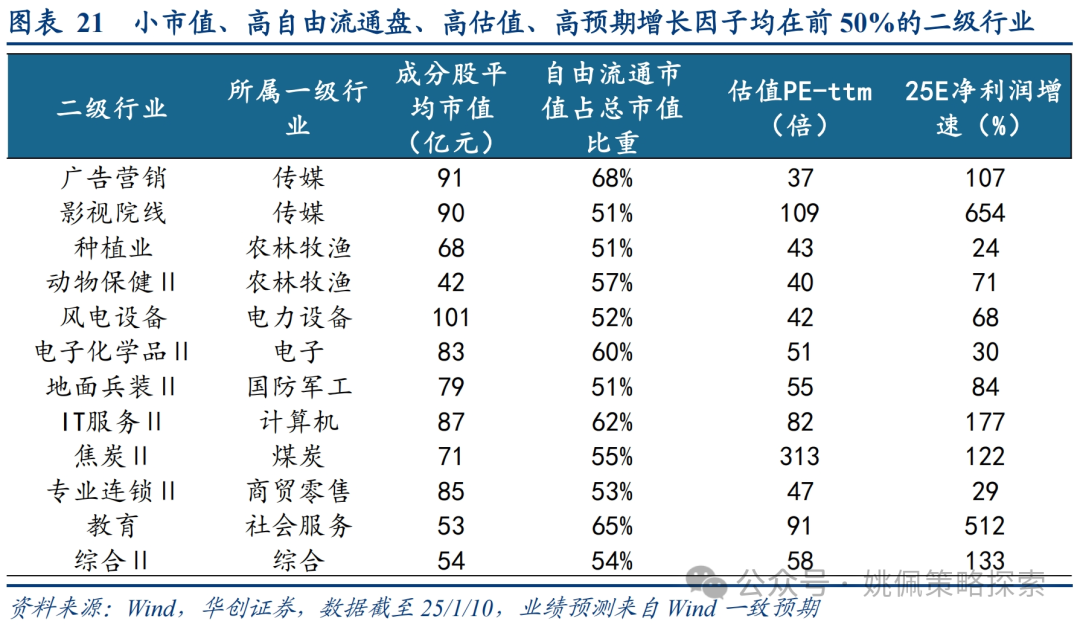

5、配置建议:红利价值+小盘成长。低利率时代红利低波更受青睐,实物再通胀红利质量强势回归,关注基础设施公募REITs;剩余流动性上行背景下小盘成长仍将持续占优。

报告正文

一、牛市第一阶段回撤时空测算

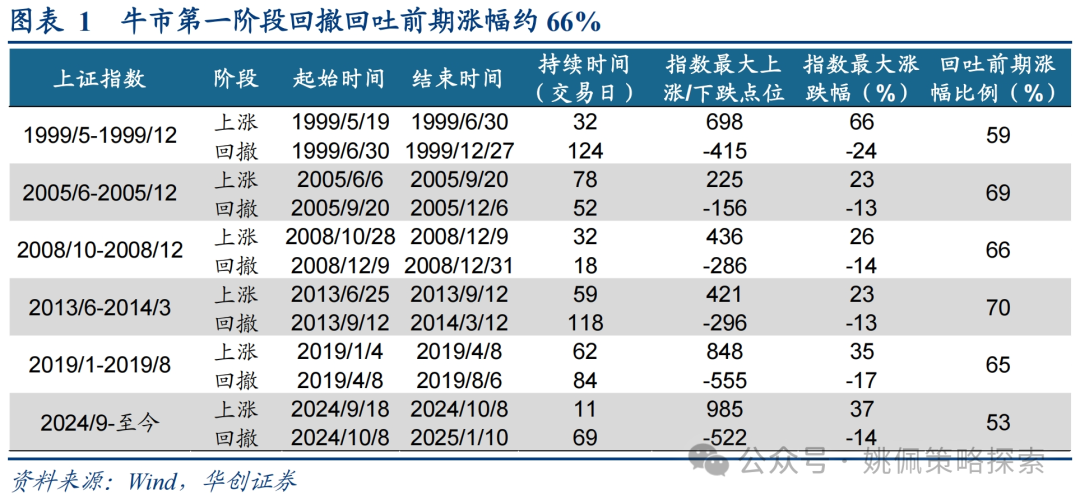

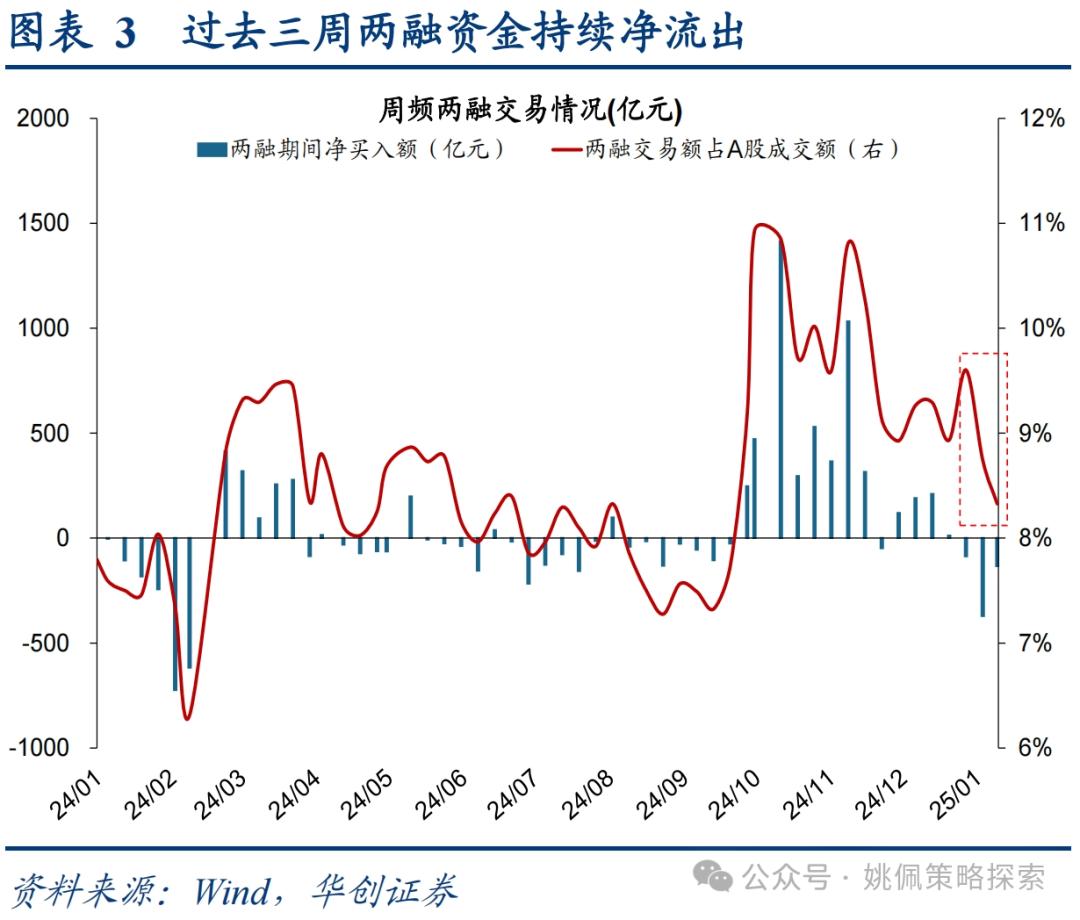

参考历史牛市第一阶段,市场量价或均已接近回撤下沿。牛市中的上涨往往是一波三折的过程,我们认为当前市场对于后续政策的进一步落地以及经济复苏仍处于观测期,风险偏好的回落带来近期市场持续缩量下跌。从价格来看,我们在1/5《回撤时空与反攻催化——策略周聚焦》中提出,参考历史上五轮牛市第一阶段的回撤经验,上证指数在上涨过后平均回吐前期涨幅的66%。24/9/18以来,上证指数从底部2689点上行985点至24/10/8的3674点后,截至1/10收盘已累计下跌13%,回吐前期涨幅的51%(最大回吐幅度53%)。若以回吐前期涨幅66%测算,则对应上证指数3024点,相对1/10收盘价3169点潜在下行空间4.6%。从成交额来看,全A股近5日日均成交额从24/11/12触及峰值26106亿元后持续回落,截至1/10已缩量至11421亿元,较高点回落56.3%。按照历史上牛市第一阶段成交额自高点累计回落均值64%测算,则对应本轮成交额回落至9186亿元,当前1/10市场成交额(11421亿元)仍有2235亿元(20%)的回落空间。此外,两融资金在前期持续净流入后,过去三周内出现了持续净流出的趋势,对比24/9/23-24/12/20期间每周平均净流入397亿,截至25/1/3一周内净流出371亿;截至25/1/9一周内净流出134亿。

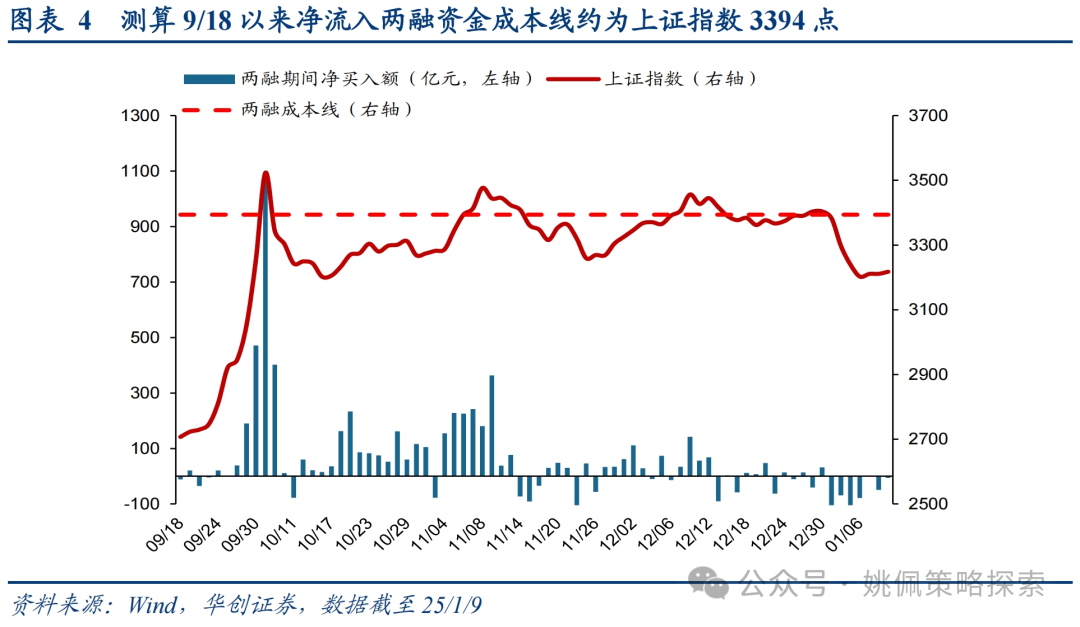

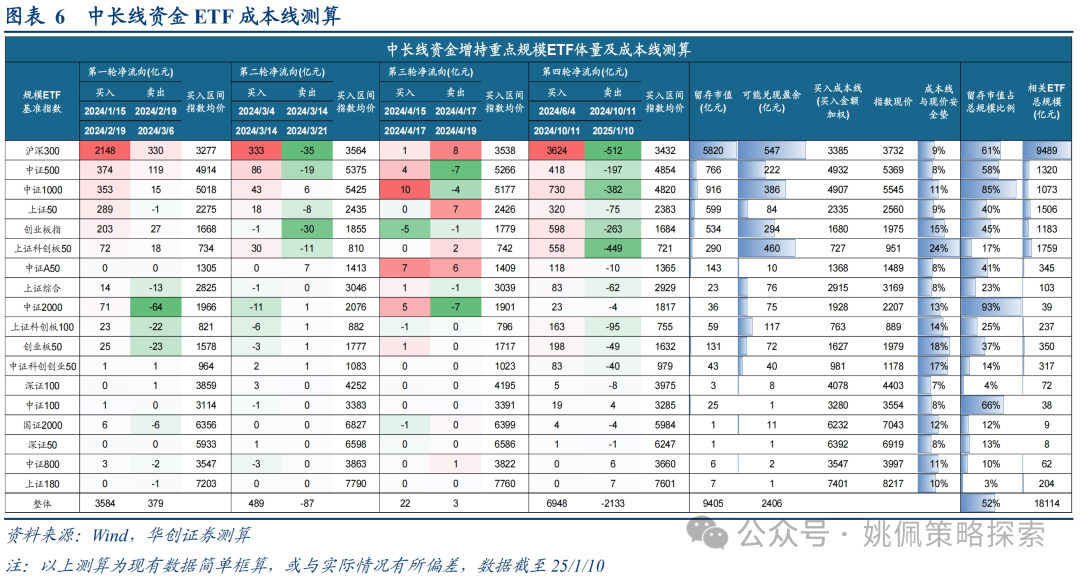

据测算,9/18至今两融资金与上市公司资金均已亏损7%,24年初至今以沪深300ETF为代表的中长线资金仍存约9%的安全垫。①高风险偏好资金:24/9/18至25/1/9全A两融期间净买入额达4540亿元,根据每交易日沪市两融净流入额与当日上证指数价格(取最高价与最低价中值),测算24/9/18以来入场的两融资金当前成本线约为上证指数3394点(截至1/10上证指数收盘价3169点),整体亏损幅度为6.6%。②上市公司资金:24/10/20至25/1/10共计282家公司披露回购增持再贷款细则299次,累计贷款金额上限达到607.3亿元。其中公告数量最多的行业为医药、电新、化工等;贷款金额上限最多的为交运、农业、医药等。以公告发布后5日内成交均价作为成本测算(因上市公司实际回购行为与测算假设存在差异,测算出的成本与实际或存在偏差),当前整体亏损幅度(中位数,下同)约为7.3%,其中综合(39%)、家电(18%)表现较好;计算机(-15%)、电新(-11%)、地产链上下游(房地产-11%、食品饮料-10%、轻工制造-10%)等表现欠佳。③中长线“国家队”资金:24/10/11以来重点ETF整体成净流出态势,以买入量最多的沪深300ETF为例,24年初以来净买入沪深300的成本价为3385点(截至1/10沪深300收盘价3732点),当前整体成本线与现价安全垫为9%。

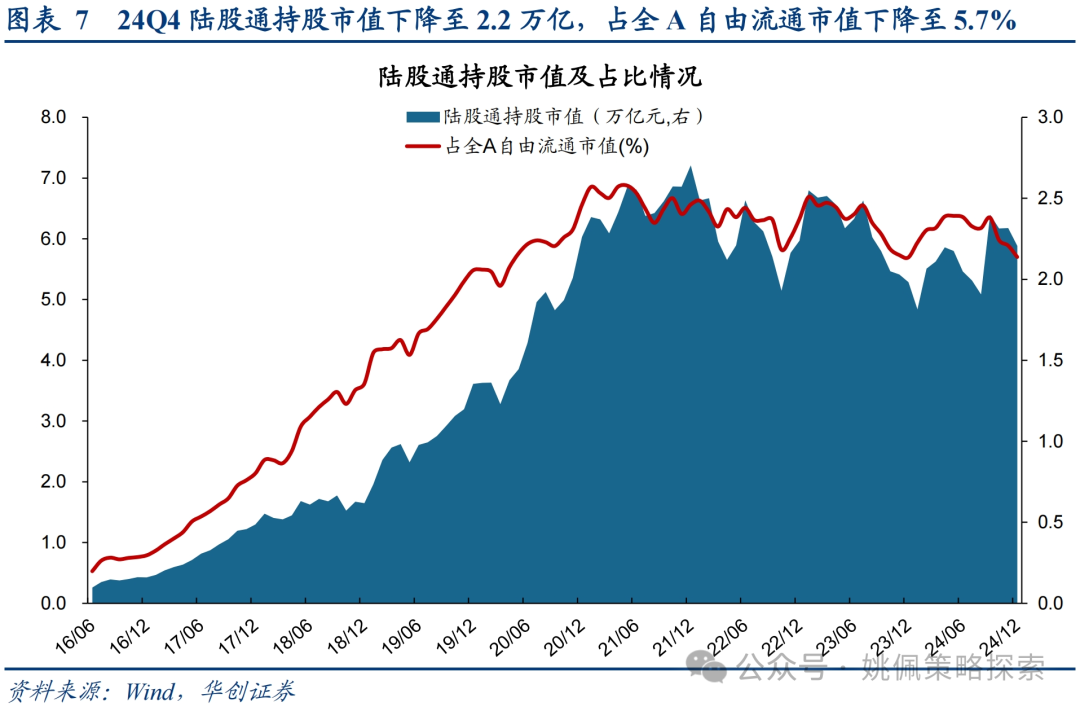

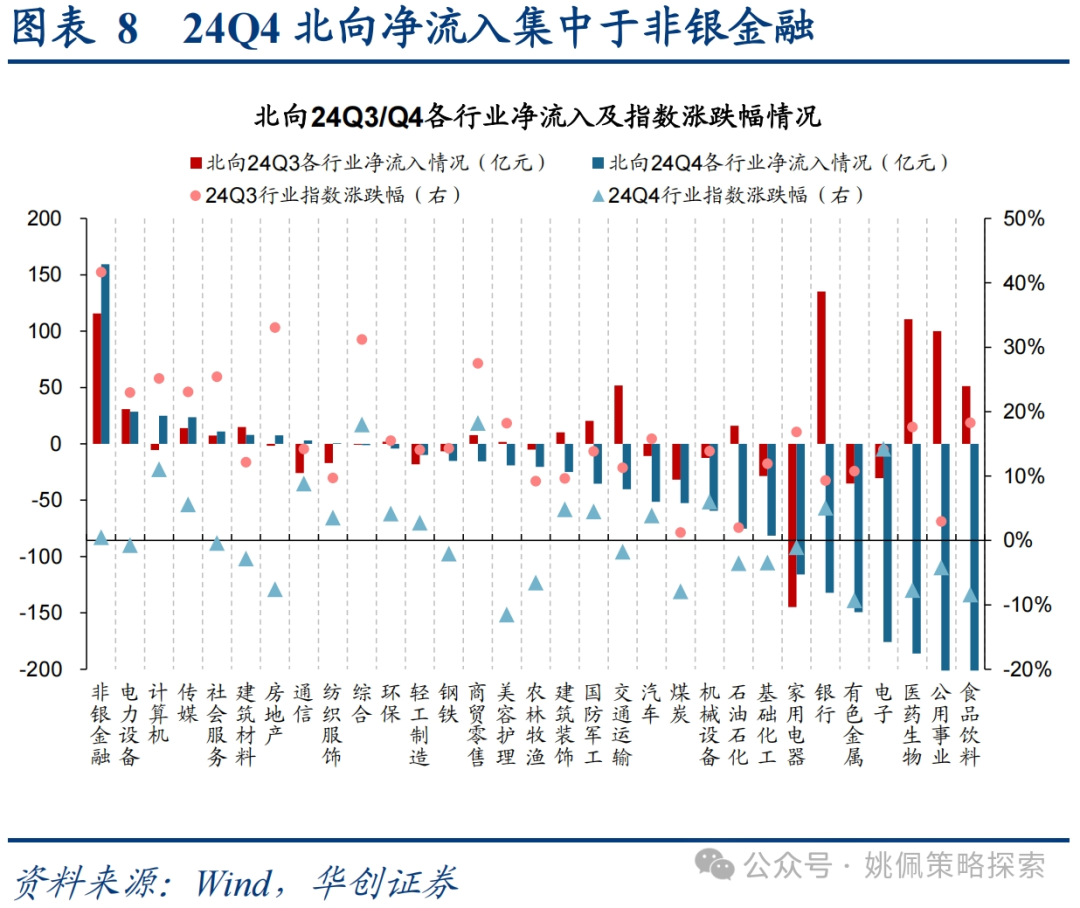

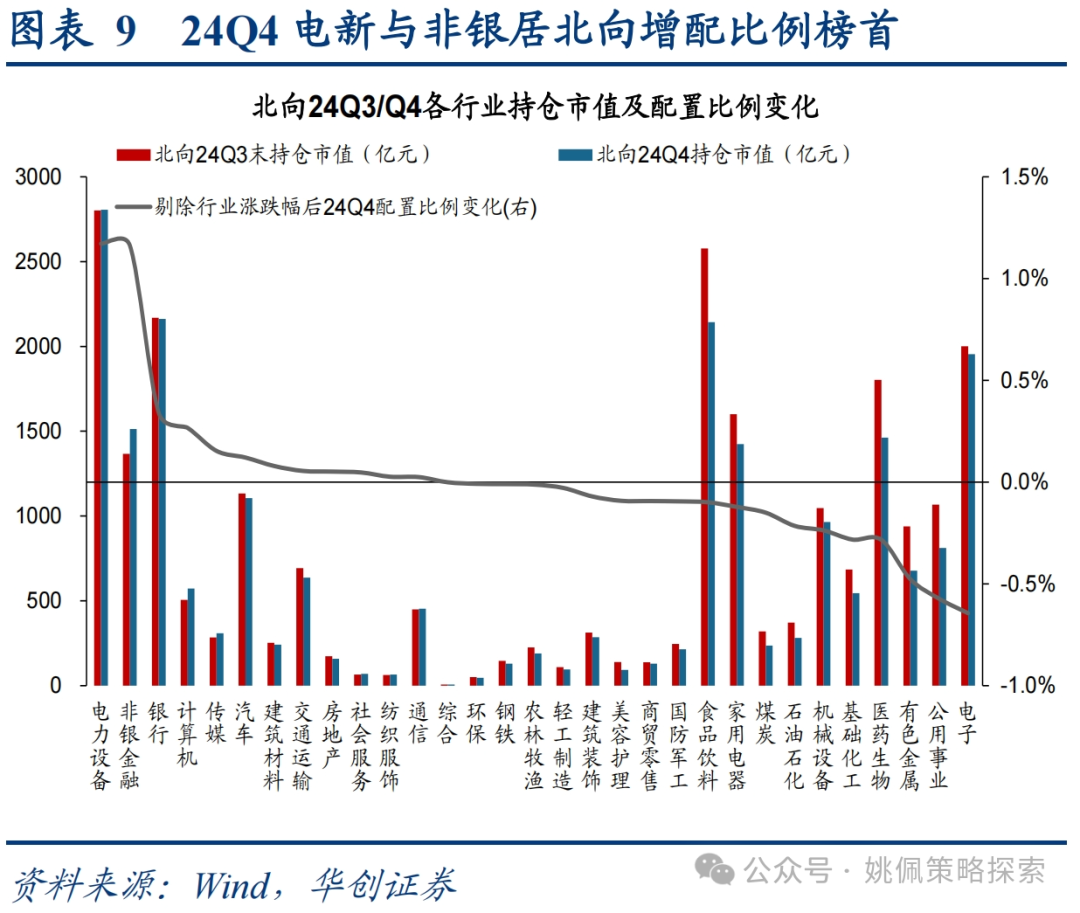

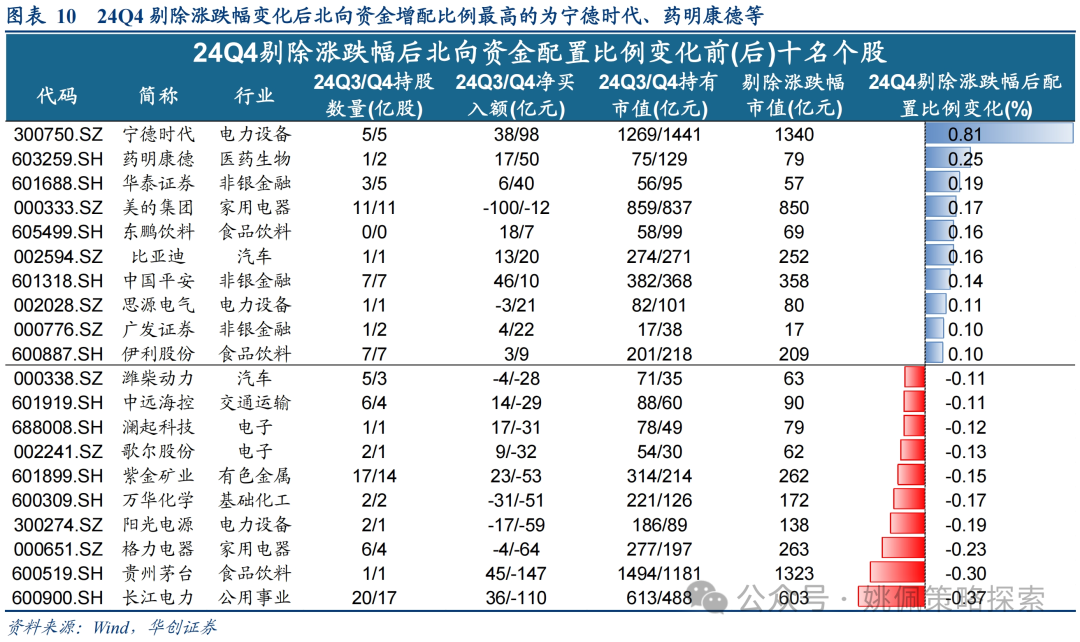

陆股通持股市值占全A自由流通市值下降至5.7%,24Q4非银金融净流入居榜首,宁德时代受大幅增配。截至24Q4,陆股通持股市值较三季度末下降0.2万亿至2.2万亿,占全A自由流通市值由6.3%下降至5.7%。从行业来看,一方面部分三季度大幅买入的行业如银行、医药、公用、食饮等更注重于追踪EPS的行业在四季度遭到大幅卖出,反映出外资对中国经济复苏预期的信心仍然不足;另一方面,四季度净流入最多的为非银、电新、计算机等行业,反映出外资更侧重于A股流动性扩张带来估值持续提升的逻辑。从剔除行业涨跌幅的增配比例来看,电新(1.2%)、非银(1.2%)增配比例远超其他行业;而减配比例最多的行业则是电子(-0.6%)、公用(-0.6%)等。从个股来看,24Q4宁德时代最受外资青睐,剔除涨跌幅后增配比例高达0.81%,而长江电力(-0.4%)、贵州茅台(-0.3%)、格力电器(-0.2%)等则受到较大幅度减配。

二、房地产风险仍需持续关注

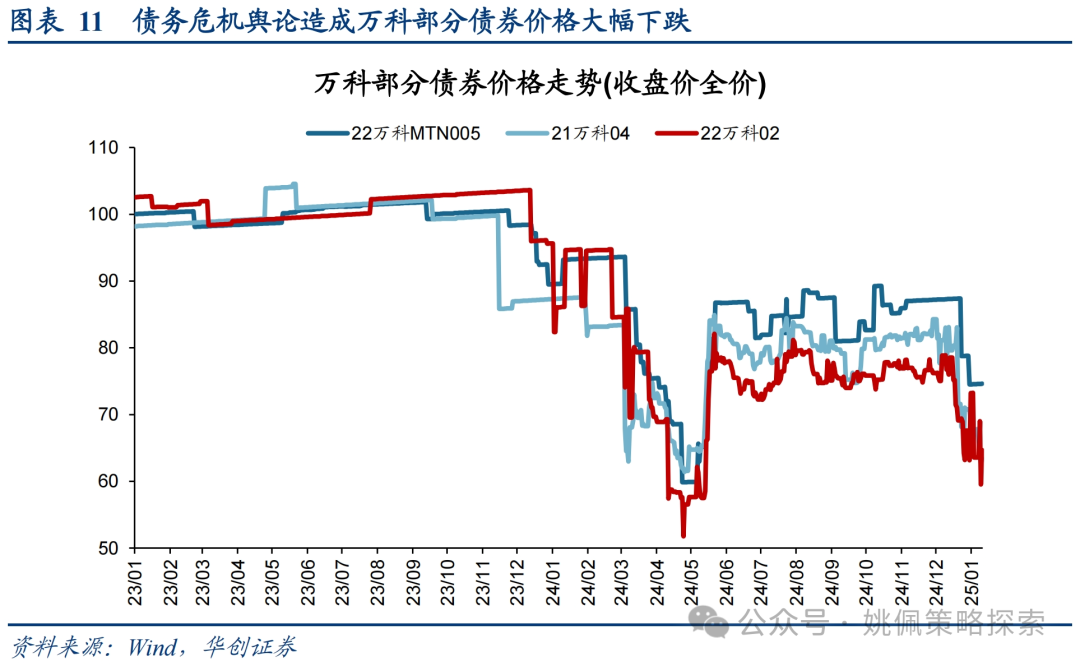

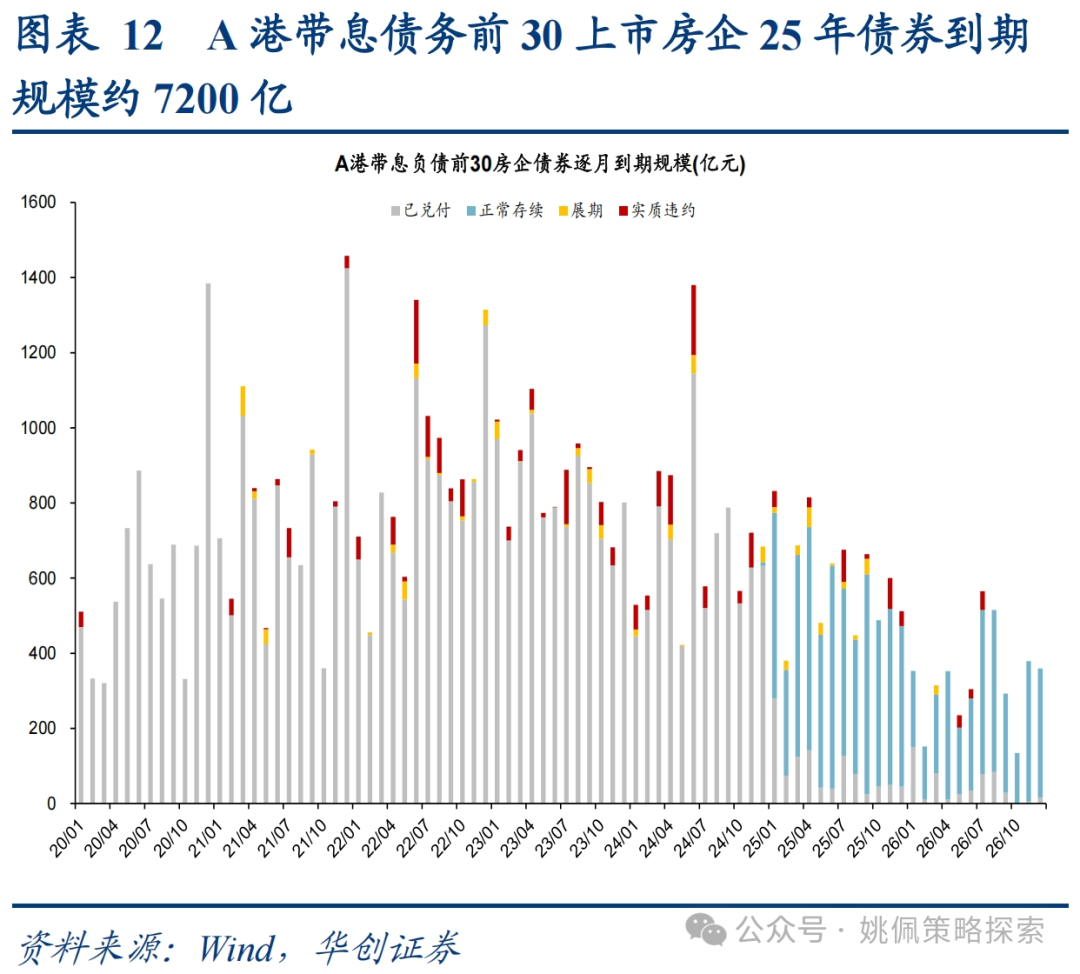

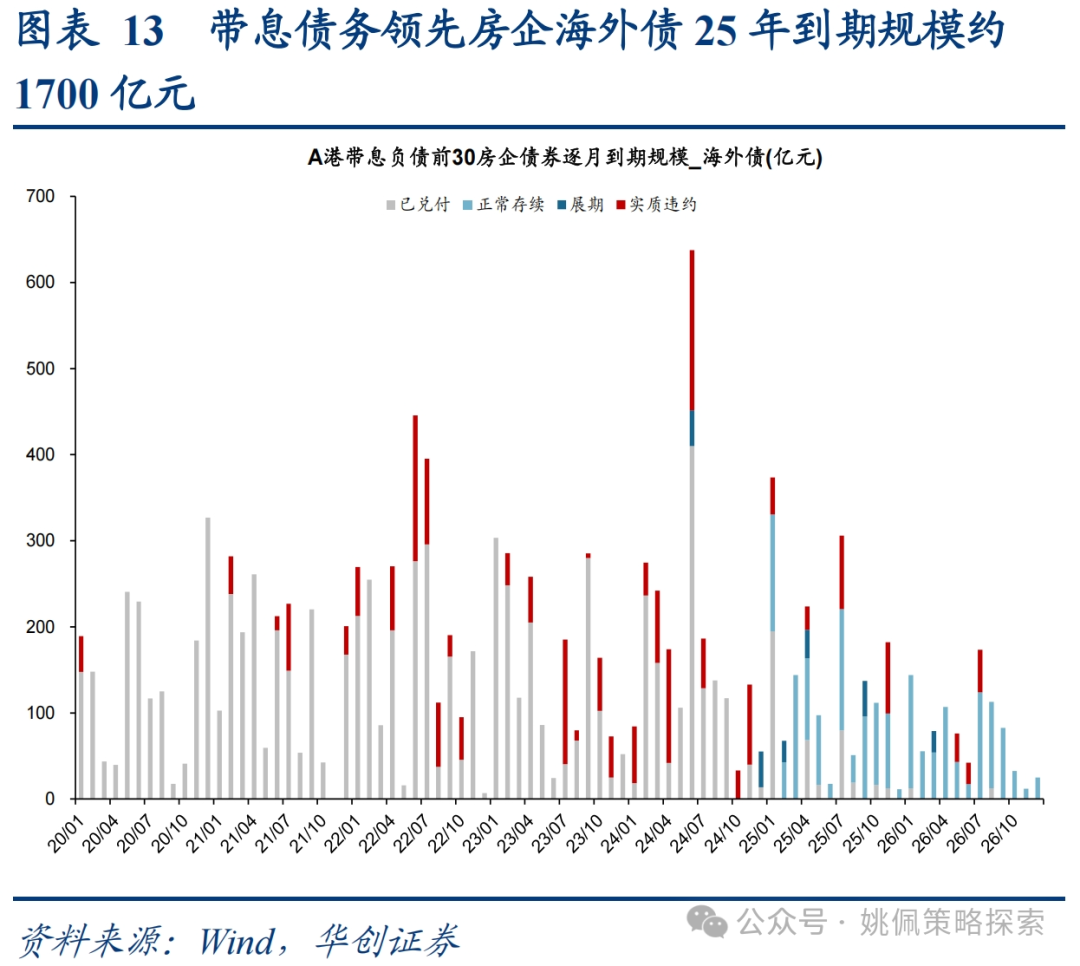

开发商债务清偿面临挑战,金融机构展期“治标不治本”。我们判断在本轮回撤中市场是否能够企稳回升的一个重要因素即是房地产风险的有效化解,以防止经济再次陷入由债务清偿和价格下行风险形成的负反馈螺旋中,故近半月以来我们持续关注对房地产风险的度量(详见24/12/29《打破震荡的上下风险考量——策略周聚焦》与25/1/5《回撤时空与反攻催化——策略周聚焦》)。我们认为当前地产政策仍侧重于防风险、托底,但是对于开发商来说“控量稳价”意味着资产负债表难以大规模扩张,存量债务的偿付仍将相当棘手。以万科为例,据彭博社报道2025年万科需要偿还超过300亿元的人民币境内外债券,而公司并没有足够的现金来应对到期债务,导致1月8日万科2027年到期的美元债每1美元跌3.9美分,至44.2美分,创下八个月以来的最大跌幅;1月9日万科境内债也出现多数下跌,其中“22万科02”跌超15%。尽管万科及时回应“公司会全力以赴应对今年将到期的债务兑付”,但是如何度过今年的债务兑付洪峰仍让市场深陷担忧。当前对于开发商债务问题的应对更多集中于金融机构的展期,如1月9日万科与某险资机构达成一笔20亿元的非标债务展期2年。但是我们认为债务展期并不能解决开发商“造血功能”丧失的核心问题,后续或加大关注地方国资股东、央企以及中央层面货币、财政的应对措施。

三、反攻的催化在哪里?

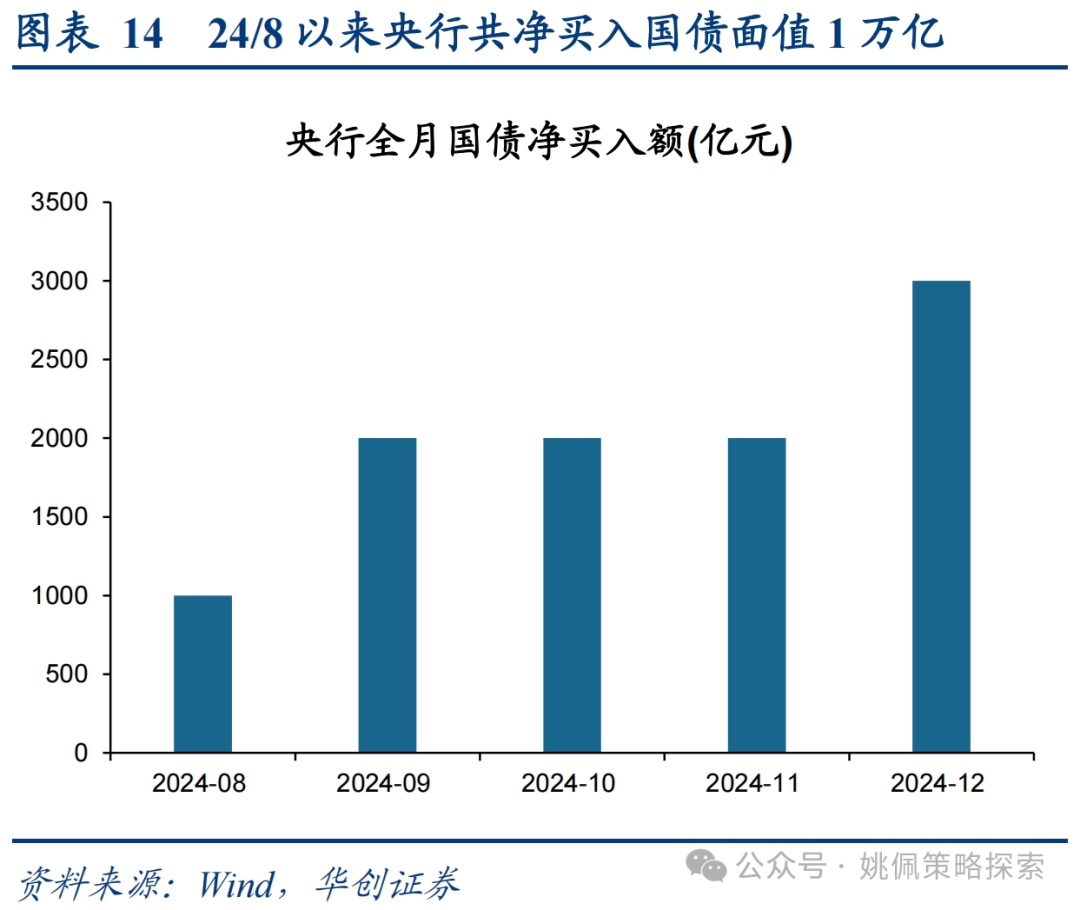

未来两个月权益反攻或更需仰仗货币政策的发力时点。从财政、货币政策的发力顺序来看,我们认为市场进一步的催化或更需仰仗货币政策的发力,通过降息来解决实际利率高企以促进经济的进一步复苏。但是目前对内的货币宽松与对外稳定汇率之间形成了一定的掣肘,未来或更需考虑面子(汇率)和里子(利率)的权衡。12月27日召开的中国人民银行货币政策委员会2024年第四季度例会中对外汇市场的表述为:“坚决对扰乱市场秩序行为进行处置,坚决防止形成单边一致性预期并自我实现,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定。”1月9日央行在香港发行600亿离岸央票,创下2018年中国央行在香港定期发行离岸央票以来的单次发行最大规模,明确释放稳汇率的清晰信号,防范短期内人民币贬值预期过度聚集。同时,为抑制利率快速下行预期,1月10日央行决定从2025年1月起暂停开展公开市场国债买入操作。有助于调节平衡国债市场供需关系,稳定市场预期的同时,也有助于稳定人民币汇率。我们在24/11/24《面子还是里子?汇率&利率双刃剑——策略周聚焦》中即提出货币贬值可以刺激经济和市场,在经济萎缩期有积极作用且最好是使货币一次性贬值到位,以维持市场双向交易,在当前国内经济运行压力较大的情况下,我们认为一次性贬值到位或更有利未来经济的复苏。展望后续货币政策,我们判断近期降准的空间仍然存在,但是降息的时点仍值得持续关注。若1月份未看到降息的落地,则意味着权益的反攻或需延后至春节以后,未来降息节奏或更多等待美联储货币宽松方案的逐步明晰以及对春节期间经济运行情况的观测。

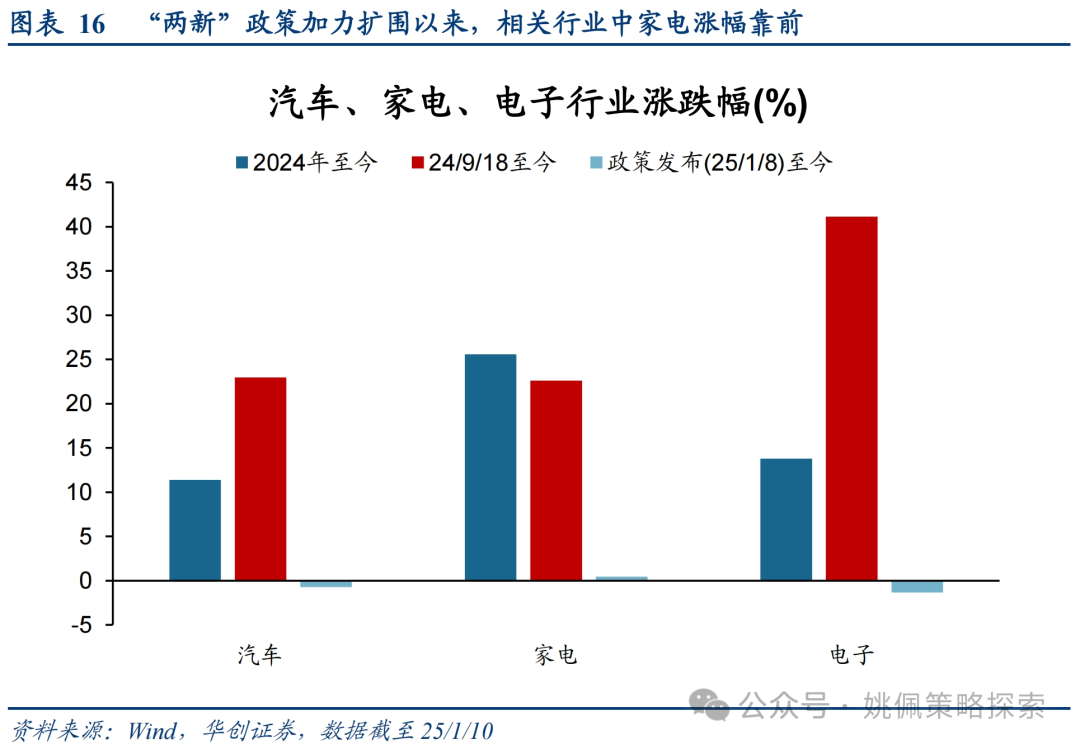

既有弹道应尽快打出,更加积极的财政政策未来可期。1/8国家发展改革委、财政部发布《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》,“两新”政策加力扩围。在扩围支持消费品以旧换新方面:①将符合条件的国四排放标准燃油乘用车纳入可申请报废更新补贴的旧车范围;②享受以旧换新补贴的家电产品由去年的8类增至12类,单件最高可享受销售价格20%的补贴;③对个人消费者购买手机、平板、智能手表手环等3类数码产品,按产品销售价格的15%给予补贴,每件补贴不超过500元。从涉及三类行业的近期股价表现来看,家电(0.5%)涨幅靠前而电子(-1.3%)、汽车(-0.7%)或因补贴力度较小而市场反应较为平淡。对此我们认为9/24以来的各种弹道市场已经做出了相对充分的定价,在相关政策落地之后反而会呈现预期兑现或不及预期的情况。2025年政策的核心关键在于“最后一公里”阶段,因此需要有更加明晰的弹道与抓手作为保障,同时既有弹道也应该尽快打出。此外,在1/10举行的国新办“中国经济高质量发展成效”系列新闻发布会上,财政部副部长廖岷表示2025年财政政策方向清晰明确,不仅充分考虑了加大逆周期调节的需要,也充分考虑了财政中长期可持续性,更加积极的财政政策未来可期。

四、配置建议:红利价值+小盘成长

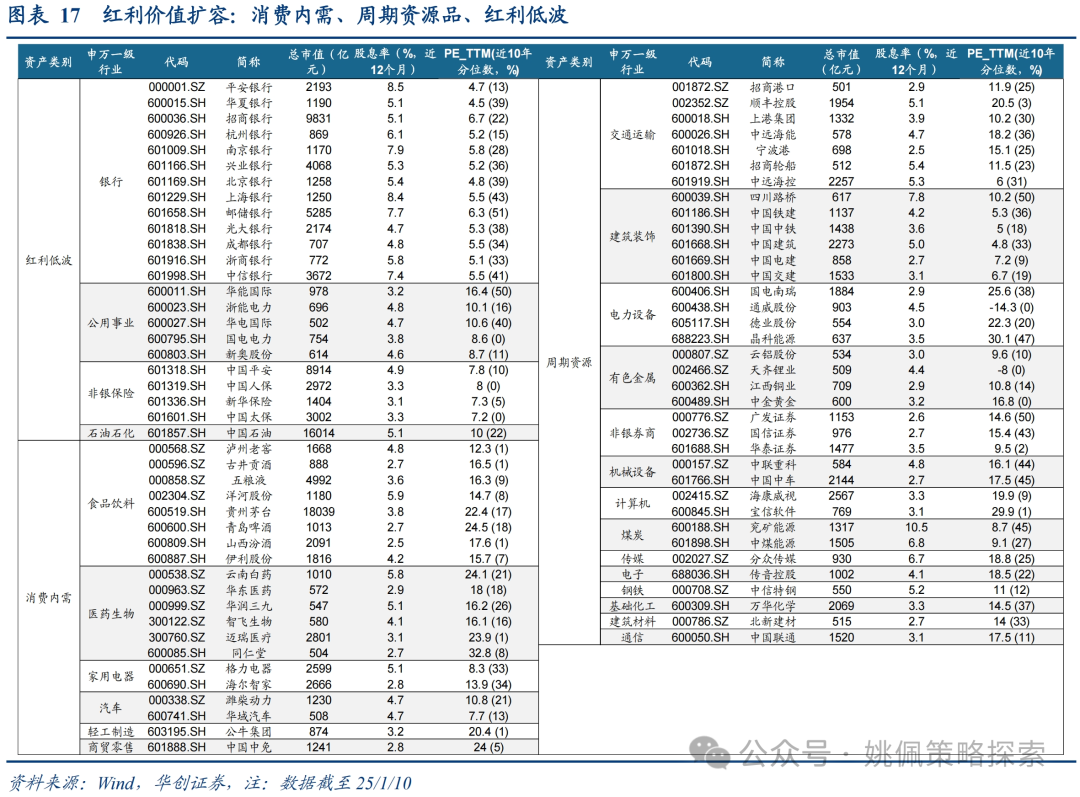

低利率时代红利低波更受青睐,实物再通胀红利质量强势回归。如我们在《低利率时代系列》报告中所述,参考日欧等海外经验,低利率时代下的机构资金、尤其中长线资金,增配权益是绕不开的选择。截至25/1/10,10Y国债到期收益率仍低于1.7%,而万得全A股息率(TTM)达到2.5%,中长线资金配置结构转向增配权益趋势明显。而增配权益叠加权益资产整体较高的波动率,资金基于每年负债端的持续现金流需求以及资产价格本身的稳定性,红利低波资产更受青睐。此外,展望来年的红利行情演绎,我们认为应更多地从自由现金流角度出发理解,即在政策持续发力下经济有望从价格低位回归温和的通胀,存量经济下企业审慎投资&提高营运效率使得自由现金流不断充裕,从而转化为更丰厚的股东回报。所以我们继续维持来年实物再通胀有望带来的牛市下半场中,红利质量或将强势回归。相较于传统红利低波,红利质量将扩充为三大板块:消费内需(白酒/家电/医药龙头)、周期资源品(有色/煤炭/交运/建筑)、红利低波(银行/公用)。

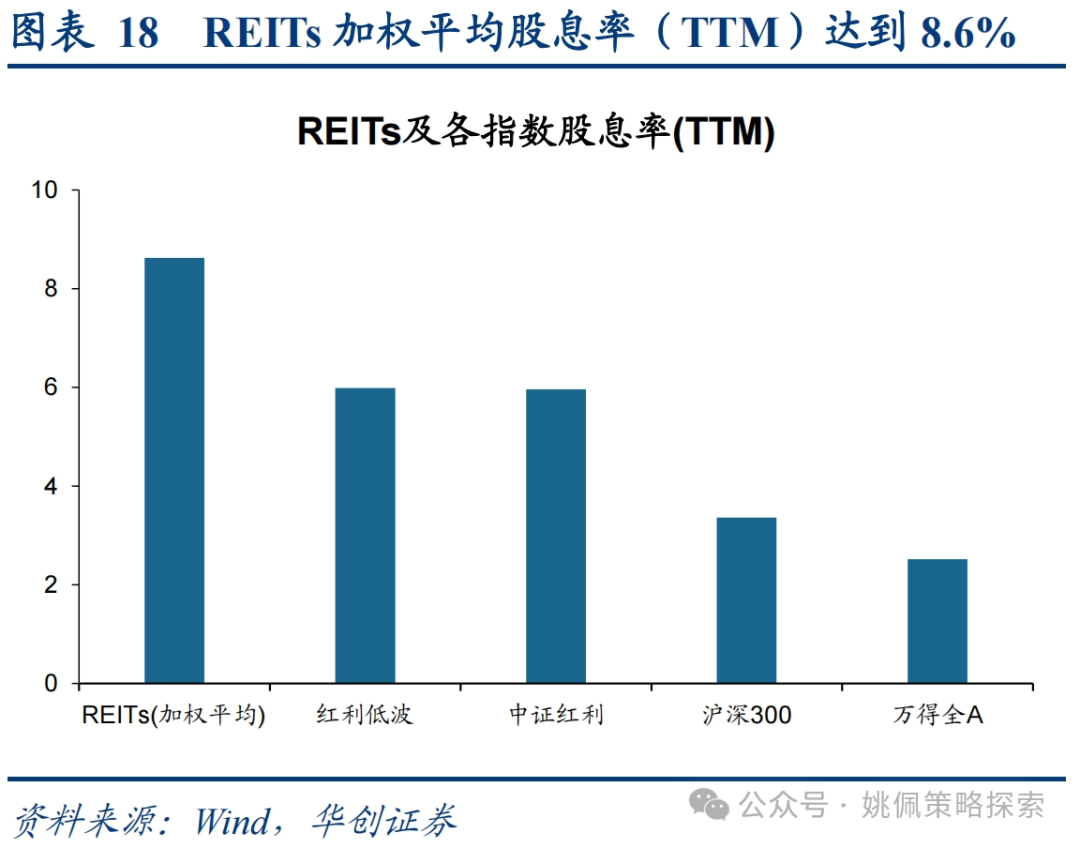

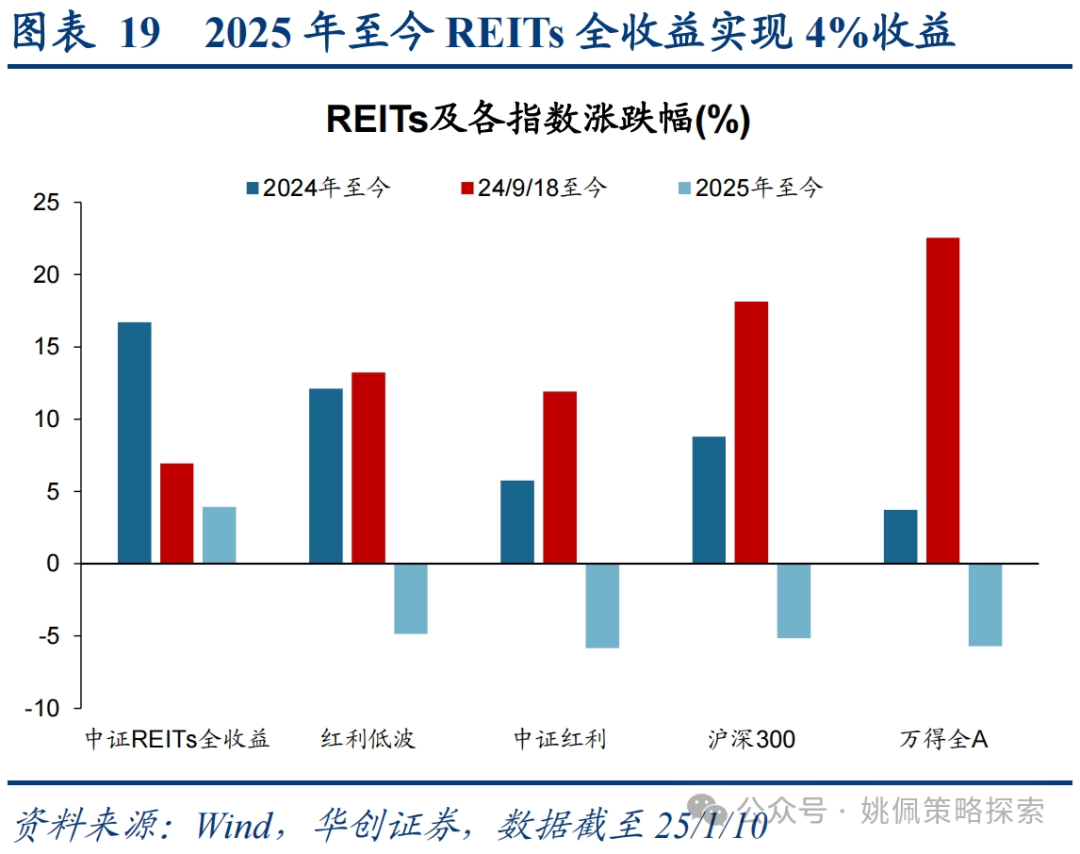

低利率资配出路,寻找REITs等利基市场。基础设施公募REITs作为特殊权益类产品,兼具股性与债性,其收益来源主要由现金分红与二级市场买卖价差两部分组成。得益于交易结构、强制分红制度设计以及底层资产稳定经营特性,基础设施公募REITs具有稳定且可持续的分红现金流。截至25/1/10,公募REITs加权平均股息率(TTM)达到8.6%,明显高于中证红利(6.0%)为代表的高股息指数;从二级市场收益来看,中证REITs全收益指数与市场相关性较弱但整体收益仍非常可观,2024年以来至今涨幅达到16.7%,2025年开年以来仍实现3.9%的收益,明显高于其他指数。此外,近期REITs一级市场打新也十分火热,1/9国泰君安济南能源供热REIT公布认购比例达到813.4倍,创公募REITs认购倍数历史新高。在低利率时代,REITs凭借其高分红、低波动的特点有望持续得到以保险为代表的中长线资金青睐。随着未来一系列增量政策落地实施,经济复苏之下以保障房、消费、生态环保等为代表的REITs板块有望展示出更强向上弹性。

剩余流动性上行背景下小盘成长仍将持续占优。10/27《剩余流动性盛宴——策略周聚焦》以来,我们持续维持在流动性充裕背景下小盘成长占优的观点。当前货币政策宽松预期或存在边际收敛的趋势:1/10央行货币政策委员会四季度例会中再次提出“防范资金空转”的要求;同日中国央行主管的金融时报援引中银证券全球首席经济学家管涛表示,要避免对适度宽松货币政策的过度解读。我们认为“适度宽松的货币政策”总基调不会改变,未来剩余流动性仍将保持充裕,叠加一揽子支持科技成长的相关产业政策、财政政策落地,小盘成长仍将持续占优。

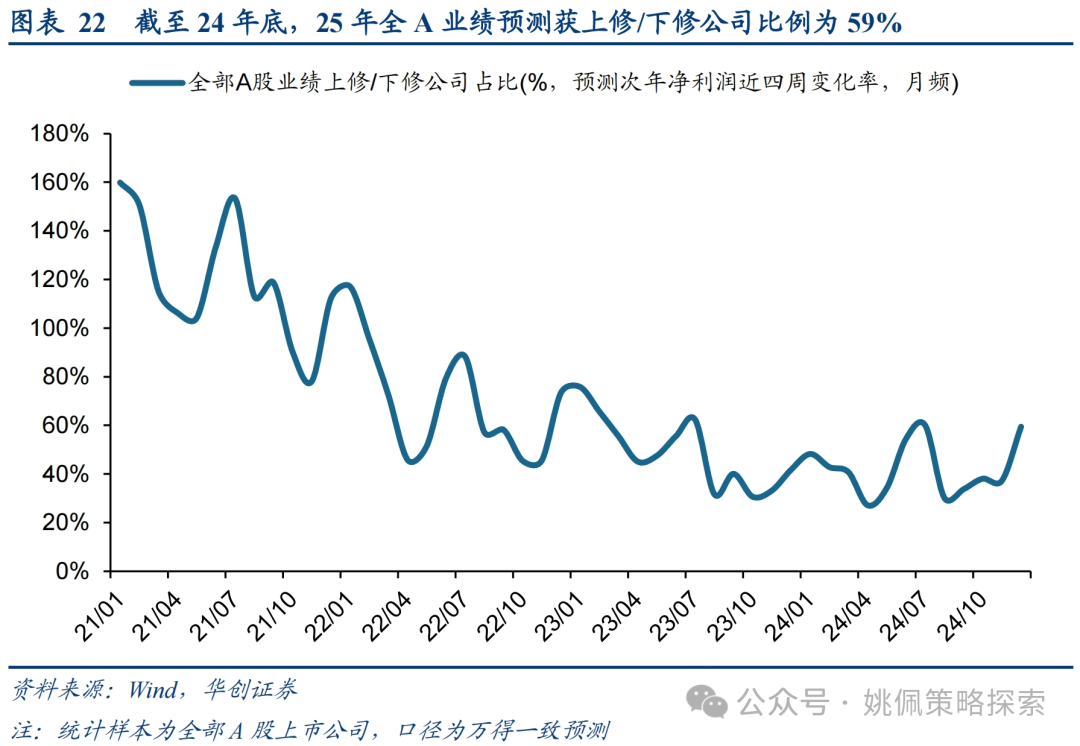

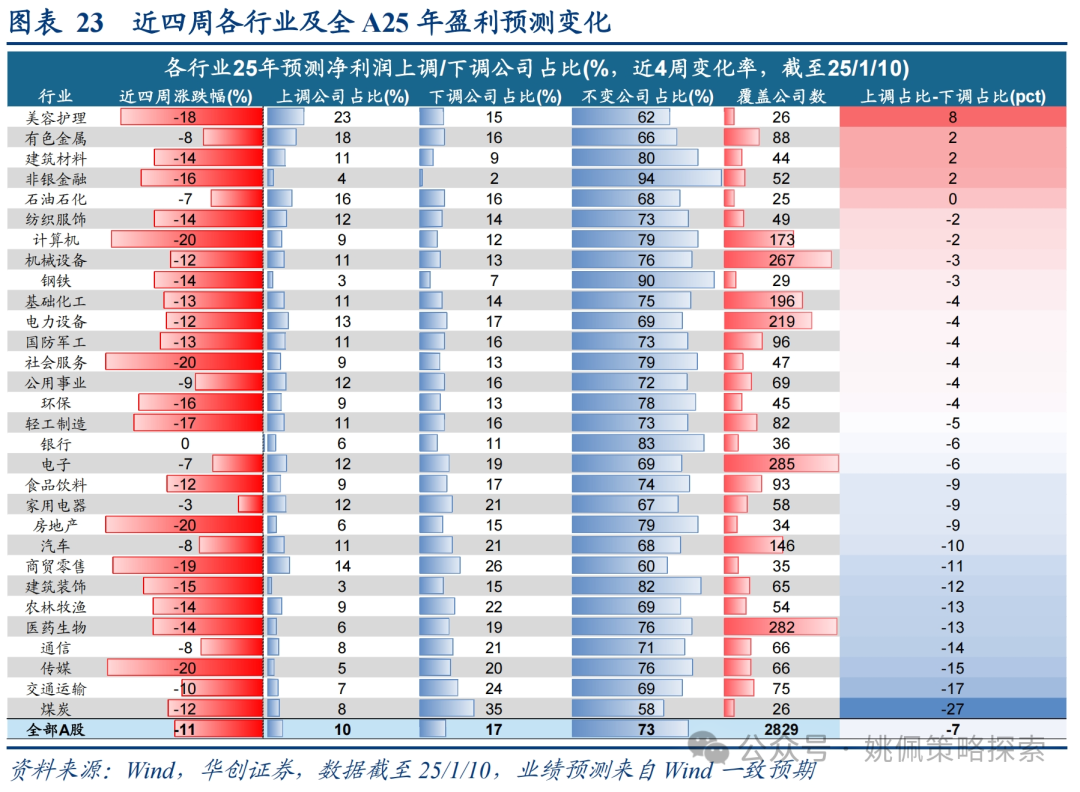

从近四周25年盈利预测变化来看,基本面复苏仍有待验证。统计全部A股上市公司截至每月底的预测次年净利润近4周变化率(万得一致预测,>0为上修,<0为下修),通过对比当月全A业绩获上修公司数量/下修公司数量,可观测市场整体对于来年的业绩预期的变化情况。截至24年底,25年全A业绩预测获上修/下修公司比例为59%,较8月底明显上升,但较往年仍处于较低水平。分行业来看,截至25/1/10近四周仅美容护理(上调占比-下调占比8%)、有色金属(2%)、建筑材料(2%)与非银金融(2%)四个行业出现盈利预测上调比例增加,石油石化不变,其余行业盈利预测均下调居多。从近四周涨跌幅来看,盈利预测未出现下调增多的行业中,石油石化(-7%),有色金属(-8%)表现较好。

风险提示:

1、宏观经济复苏不及预期;

2、海外经济疲弱,可能对相关产业链及国内出口造成影响;

3、历史经验不代表未来:因市场环境等因素变化,历史数据得出的经验可能在未来失效。

4、资金成本测算与实际或存在偏差。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!