作者:谭逸鸣/韩晨晨(联系人)来源:谭谈债市

摘 要

盘活存量闲置土地资源成为了当前应对房地产市场下行压力的重要举措,在此背景下市场再度关注起城投参与拿地的边际变化,尤其是自10月以来的一些动向,因此本文从城投拿地的角度聚焦于以下几点:

1、全国拿地情况如何?

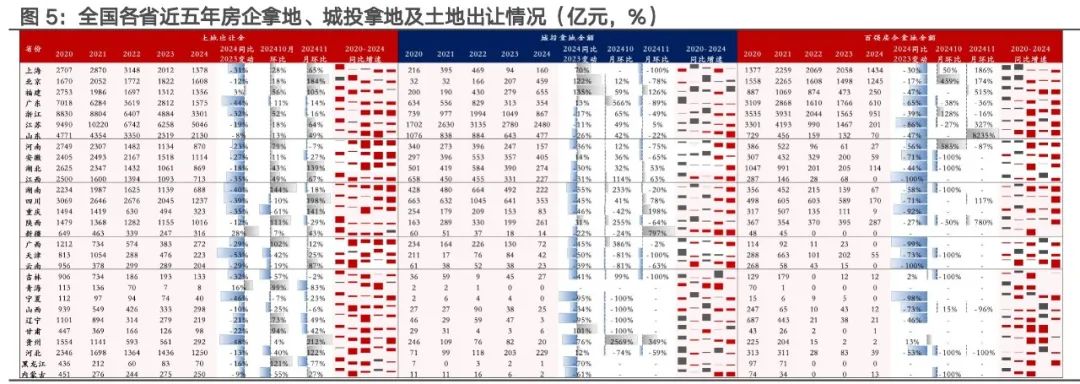

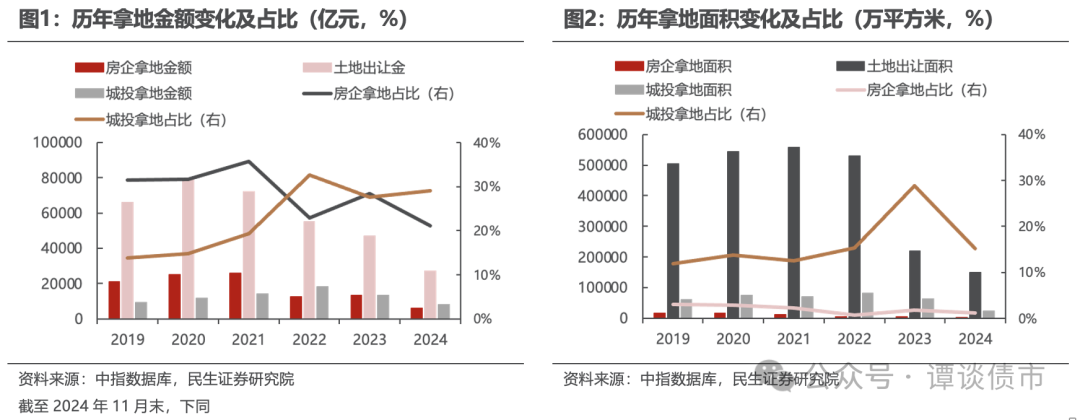

拿地金额方面,2024年伴随着土地出让金的进一步下滑,1-11月房企拿地金额大幅下降至5748亿元,较2023年下降57%,拿地占比为21%,下滑7个百分点。而城投拿地金额也下滑,为7901亿元,较2023年下降39%,但城投拿地占比不降反升,约为29%,同比增加1个百分点。

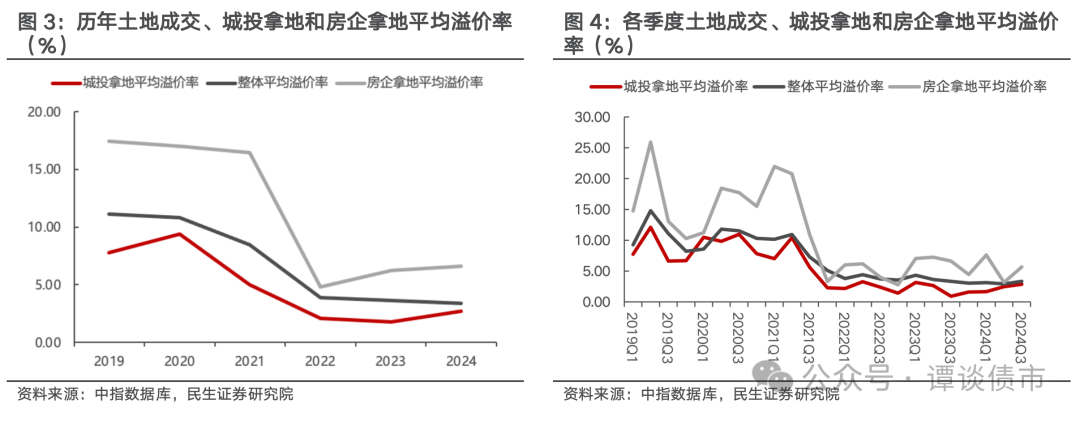

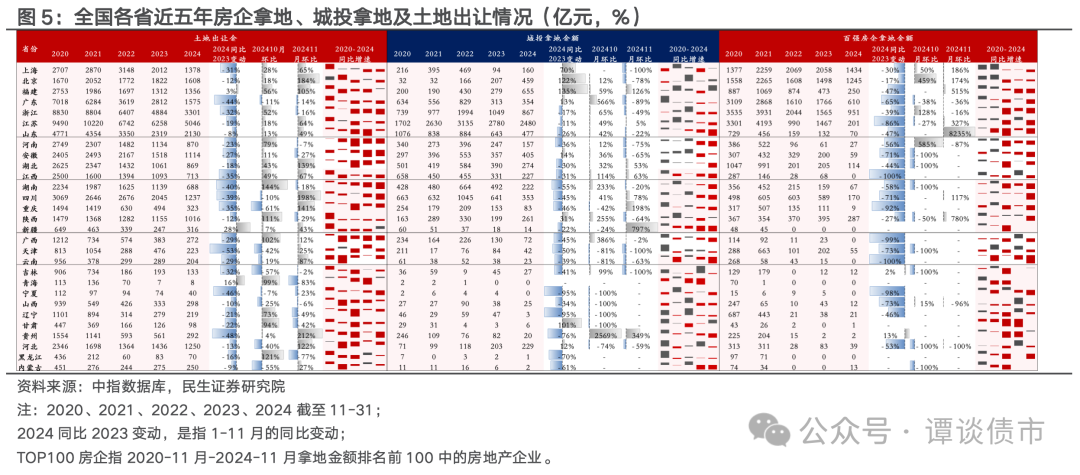

拿地面积方面,2023年土地出让面积占比大幅下降,2024年持续下降。房企与城投2024年拿地面积均大幅下降,较2023年下降约60%。其中,房企拿地占比下降1%,而城投拿地占比下降幅度较大,为14个百分点。城投拿地平均溢价率低于整体溢价率,而房企拿地高于整体溢价率。整体溢价率近几年一直下滑。

2、各省拿地表现如何?

(1)上海、北京、福建、广东、浙江、江苏、山东:

北上广多以房企拿地为主,江苏和山东城投拿地更多,而浙江房企拿地占比逐年递减,但依然高于城投拿地。福建2024年城投拿地增加,明显高于房企拿地。

(2)河南、安徽、湖北、江西:

四个省份的房企拿地2022年开始明显下滑,城投拿地明显增加。

(3)湖南、四川、重庆、陕西、新疆:

除新疆房企拿地和城投拿地均较少外,其余四个省份的房企拿地2022年开始明显下滑,城投拿地明显增加。

(4)广西、天津、云南:

仅天津房企拿地相对较高,但也有所下滑,城投拿地占比也略有提升,而云南房企拿地和城投拿地均较少。

(5)其他区域:

各省份整体房企拿地和城投拿地均较少,仅河北、吉林城投拿地占比相对较高,在20%左右,其余占比均低于10%。

3、拿地的城投平台分布有何特征?

对于近5年城投平台的城投拿地金额和拿地面积方面:区县级拿地面积较高。但2024年有所下降。

对于各省份城投拿地的情况,2024年,拿地金额位居前20的城投主体主要为地级市平台,共有9家。

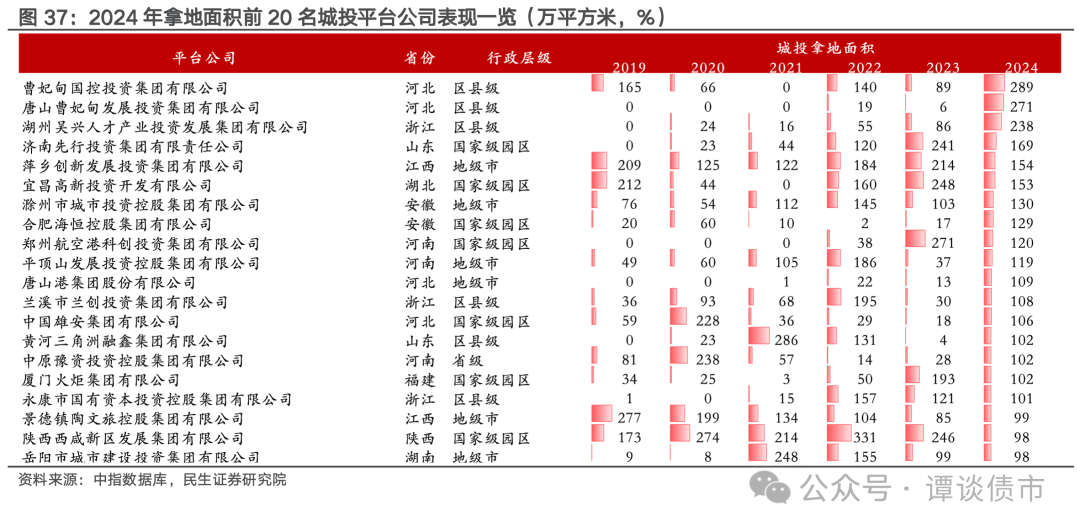

拿地面积位居前20的城投主体主要为国家级园区平台,共有7家。

报告核心图表(点击可查看大图,完整图表详见正文)

风险提示:房地产政策不及预期,宏观经济、地方政府债务压力、城投信用风险事件超预期。

报告目录

盘活存量闲置土地资源成为了当前应对房地产市场下行压力的重要举措,在此背景下市场再度关注起城投参与拿地的边际变化,尤其是自2024年10月以来的一些动向,因此本文从城投拿地的角度聚焦于以下几点:

(1)全国城投拿地和房企拿地表现如何?

(2)各地城投拿地和房企拿地表现如何?

(3)拿地的城投平台分布有何特征?

全文土地数据和城投拿地数据明细均来自于中指数据库,保证口径的一致性。

1

全国拿地情况如何?

本文主要关注城投拿地和房企拿地的情况。

首先,我们对城投拿地做出界定:

从广义来看,城投公司获得土地使用权的途径包括通过“招拍挂”的方式取得(当前政策环境下,“招拍挂”为最常规、最正规的拿地渠道)、从其他公司外购、政府无偿划拨、投资者投入等。

由于城投层面并无披露这一类型数据,因此只能通过土地数据层面分类归总来整理城投拿地情况。本文数据库底层数据来源为中指数据库,其中,我们将城投主体定义为“包括自身或控股股东属于城投”。

其次,对于房企拿地,本文主要指百强房企。

聚焦数据维度:我们从拿地金额和拿地面积分别来看拿地的情况,可见:

2024年,土地出让金和土地出让面积的进一步下降,而其中房企拿地金额与面积大幅下降,占比也下降,而城投拿地虽然拿地金额下降,但占比还是在上升。

拿地金额方面,2024年伴随着土地出让金的进一步下滑,1-11月房企拿地金额大幅下降至5748亿元,较2023年下降57%,拿地占比为21%,下滑7个百分点。而城投拿地金额也下滑,为7901亿元,较2023年下降39%,但城投拿地占比不降反升,约为29%,同比增加1个百分点。

拿地面积方面,2023年土地出让面积占比大幅下降,2024年持续下降。房企与城投2024年拿地面积均大幅下降,较2023年下降约60%。其中,房企拿地占比下降1%,而城投拿地占比下降幅度较大,为14个百分点。

而上述趋势变化,也伴随着土地价格的变化,从拿地的价格来看:

城投拿地平均溢价率低于整体溢价率,而房企拿地高于整体溢价率。2024年土地成交市场整体呈低温运行态势,土地成交溢价率略有下降,但房企拿地平均溢价率与城投拿地平均溢价率均有所提升。

另外,整体溢价率近几年一直下滑,房企拿地平均溢价率小幅下降,但2024年城投拿地平均溢价率、房企拿地平均溢价率与整体平均溢价率均上升。

2

各地拿地表现如何?

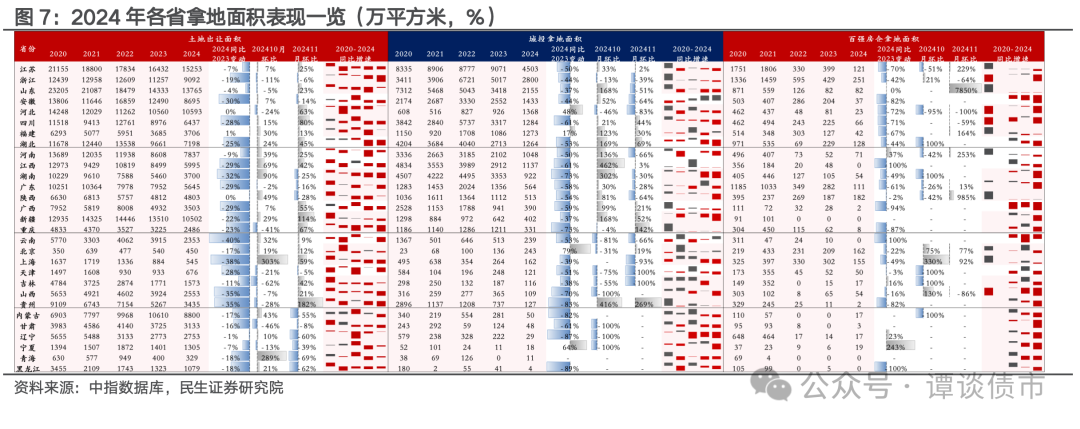

1、各省层面拿地表现如何?

从各省层面来看,根据各地房企拿地、城投拿地金额和面积的情况及占比,以此来衡量各地对房企拿地或城投拿地的依赖程度,首先对于拿地金额:

我们结合各省经济财政债务、市场关注度、土地出让、拿地等情况,参考市场分类,将全国各省份大致分为以下几类,来对应重点观察各地拿地金额的变化:

(1)上海、北京、福建、广东、浙江、江苏、山东:

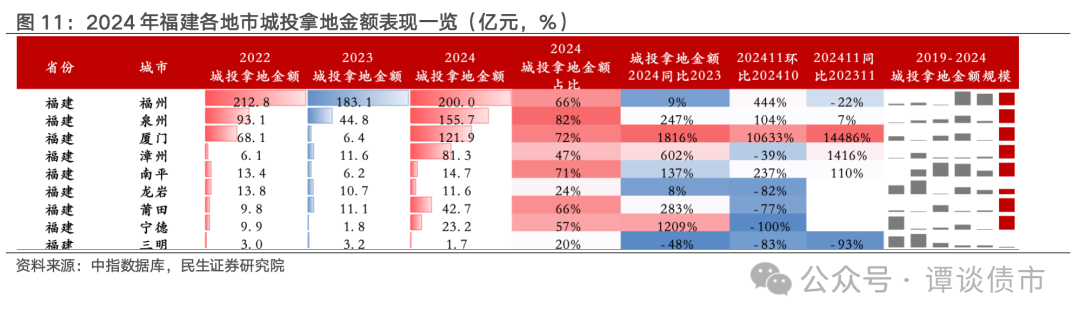

北上广多以房企拿地为主,江苏和山东城投拿地更多,而浙江房企拿地占比逐年递减,但依然高于城投拿地。福建则是2024年城投拿地增加,明显高于房企拿地。

具体来看,伴随着土地出让的下滑,房地拿地明显减少,其中,广东、江苏今年房企拿地金额同比去年1-11月下降幅度均超过60%,但北上广和福建的城投拿地明显增加,其中,福建上升幅度最大,为135%。

另外,除广东外,其余省份10月以来土地出让和房企拿地环比增加,当然,这和观察时间较短带来的样本偏差会有一定关联,其中,山东11月房企拿地金额提升幅度较大。广东10月和福建11月城投拿地金额大幅提升。

对应土地出让情况来看,上海、广东、江苏、浙江四省土地出让金下降幅度较大,其中广东的下降幅度最大。

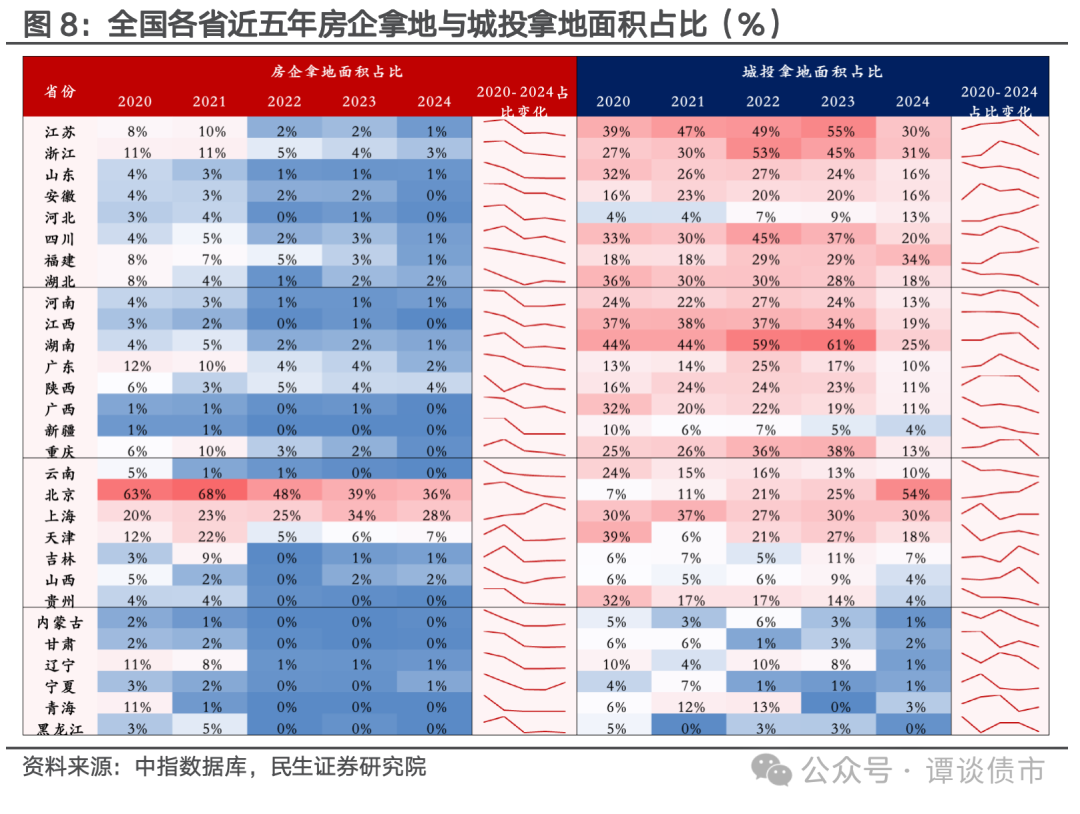

从拿地占比来看,各省份房企拿地的比例自2021年开始逐年递减,而各省份对城投拿地的依赖度在逐年递增。

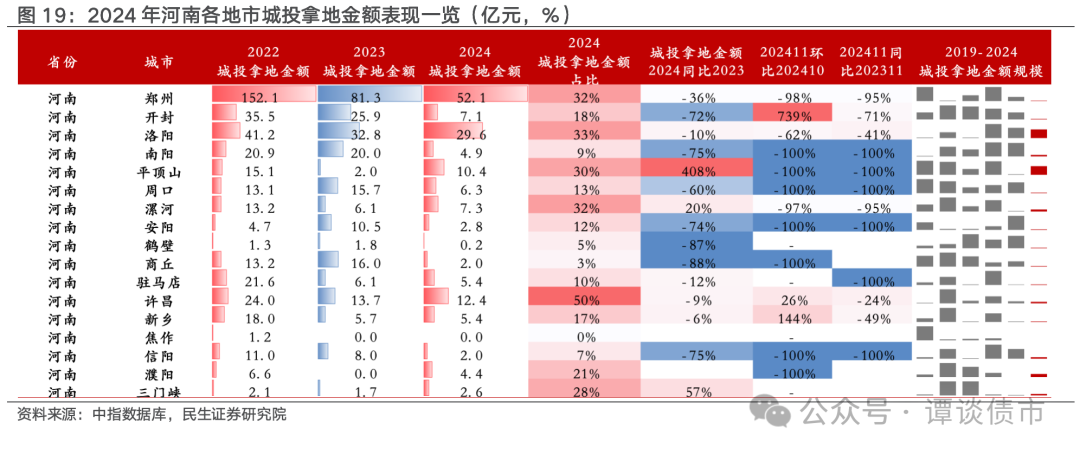

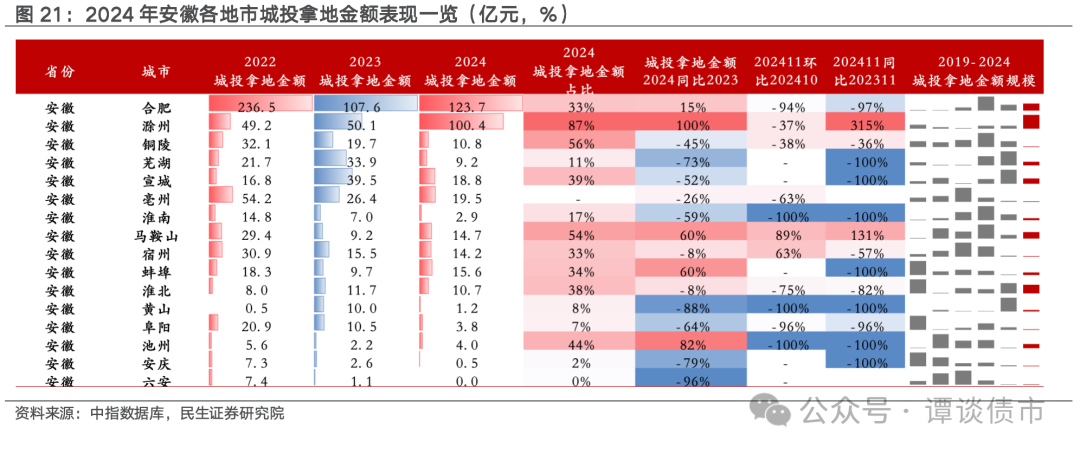

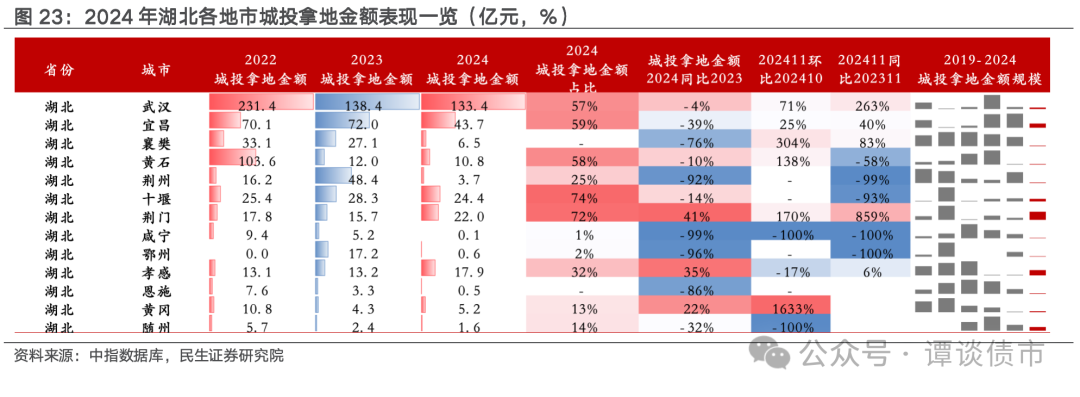

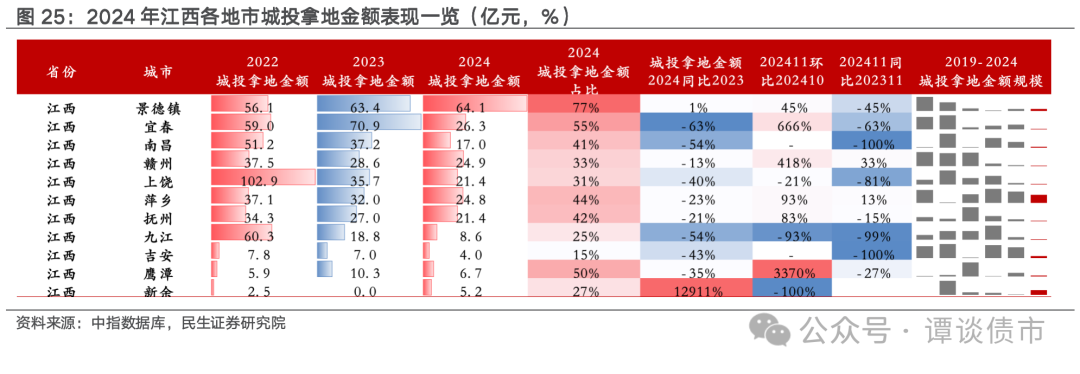

(2)河南、安徽、湖北、江西:

四个省份的房企拿地占比2022年开始明显下滑,城投拿地占比明显增加。

具体来看,除安徽城投拿地金额同比增加外,各省份土地出让、房地拿地、城投拿地均同比大幅下滑。另外,湖北11月土地出让金、河南10月房企拿地金额增长迅速,环比超过100%。

从拿地占比来看,各省份对城投拿地的依赖度在2022年猛然增加。

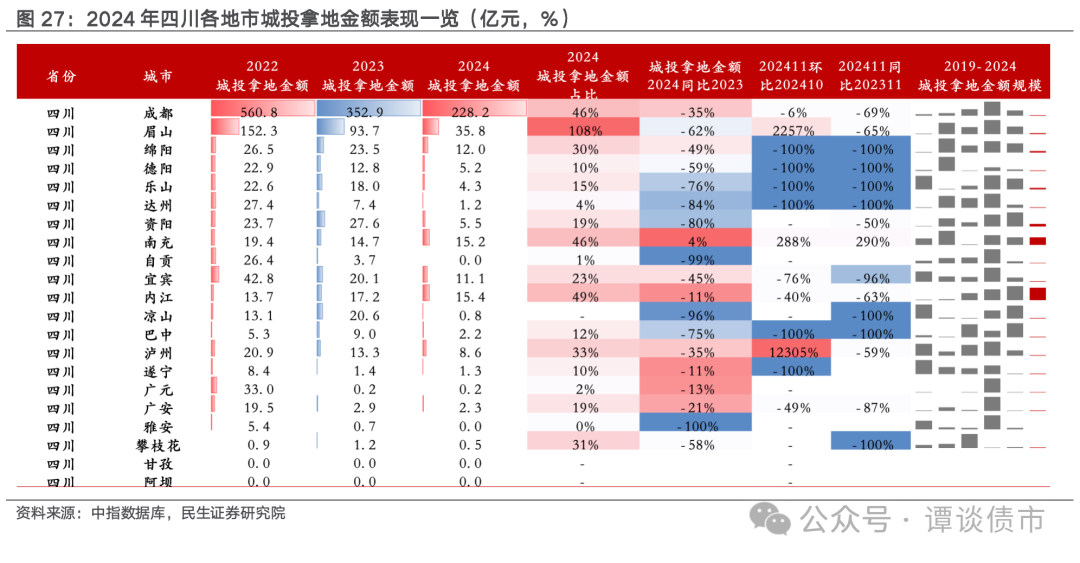

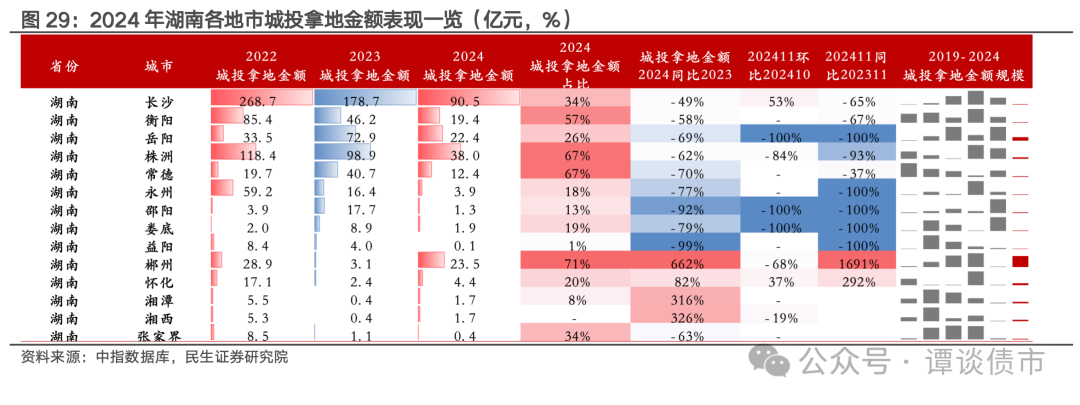

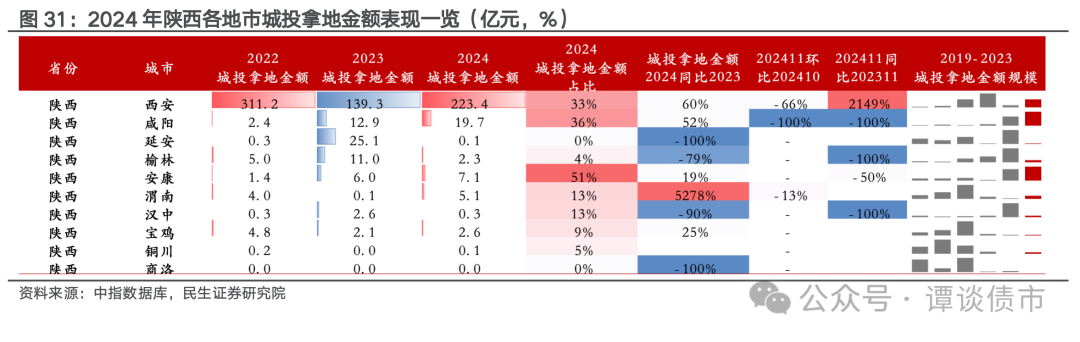

(3)湖南、四川、重庆、陕西、新疆:

除新疆房企拿地和城投拿地均较少外,其余四个省份的房企拿地2022年开始明显下滑,城投拿地明显增加。

具体来看,仅新疆的土地出让有所增加,其余四个省份均同比下滑,且湖南、四川、重庆同比下滑均超过30%,房企拿地也均表现为同比下滑,仅陕西的城投拿地同比增加26%。而相较于2024年10月,2024年11月新疆城投拿地金额和陕西房企拿地金额大幅提升。

从拿地占比来看,四川、重庆2024年房企拿地占比大幅下滑,湖南、陕西小幅下滑。除新疆外,其余四个省份城投拿地占比保持在30%左右。

(4)广西、天津、云南:

仅天津房企拿地相对较高,但也有所下滑,城投拿地占比也略有提升,而云南房企拿地和城投拿地均较少。

具体来看,三个省市的土地出让、房企拿地、城投拿地均大幅下滑。

从拿地占比来看,各省份对房企拿地依赖度亦自2021年开始逐年递减,但各省份对城投拿地的依赖度增加。

(5)其他区域:

各省份整体房企拿地和城投拿地均较少,仅河北、吉林城投拿地占比相对较高,在20%左右,其余占比均低于10%。

根据城投拿地面积,我们将各省份分为以下四类:

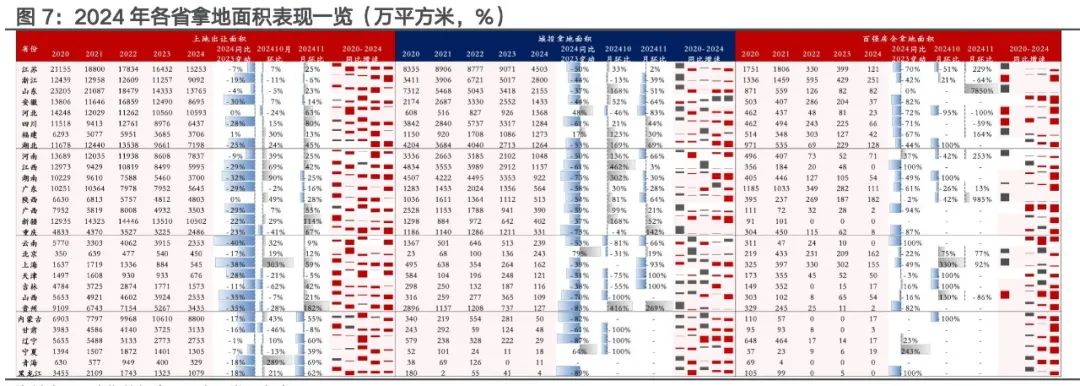

(1)城投拿地面积1200亿平方米以上的省市:江苏、浙江、山东、河北、福建、安徽、湖北、四川。除河北、福建之外,城投拿地面积同比均有所下降,其中江苏、四川、湖北下降幅度较大,超50%。但相较于2024年9月,湖北、福建、山东10月城投拿地面积大幅提升。

房企拿地面积来看,8省房企拿地面积相较于2023年均有所下降。其中,江苏、河北、安徽、四川下降幅度超70%。而山东11月房企拿地面积环比大幅增加。

(2)城投拿地面积300-1200万平方米的省市:江西、河南、湖南、广东、陕西、广西、新疆、重庆8省市2024年城投拿地面积同比均下降,且2024年城投拿地面积占比均下降。但2024年10月城投拿地面积均有所提升。

房企拿地面积来看,2024年1-11月百强房企新疆未拿地。河南省房企拿地面积实现正增长。其他6省均同比下降。土地出让面积来看,河南、江西、广西、新疆土地出让面积连续2月环比增加。

(3)城投拿地面积100-300万平方米的省市:云南、北京、吉林、上海、天津、山西、贵州7省市中除北京外,城投拿地面积同比均下降,且对应占比也下降。但其中,贵州省2024年10月和11月城投拿地面积大幅增加,相较前一个月增幅超200%。而北京在城投拿地面积同比上升的同时,占比增加。

房企拿地面积来看,除吉林外,其他省份均同比下降。而吉林省同比增长16个百分点。

(4)城投拿地面积不足100万平方米的省市:仅宁夏、青海城投拿地面积同比增加,其余省市均减少。

房企拿地面积来看,宁夏同比增长幅度较大,为243%。辽宁也实现正增长,对应其出让面积,同比增长23%

2、各地市层面拿地表现如何?

此处房企拿地中仅展示TOP100房企有拿地的各省份地市情况,如若前三季度房企拿地或城投拿地近乎为0亿元,则不展示。

(1)第一梯队:广东、福建、浙江、江苏、山东拿地布局有何变化?

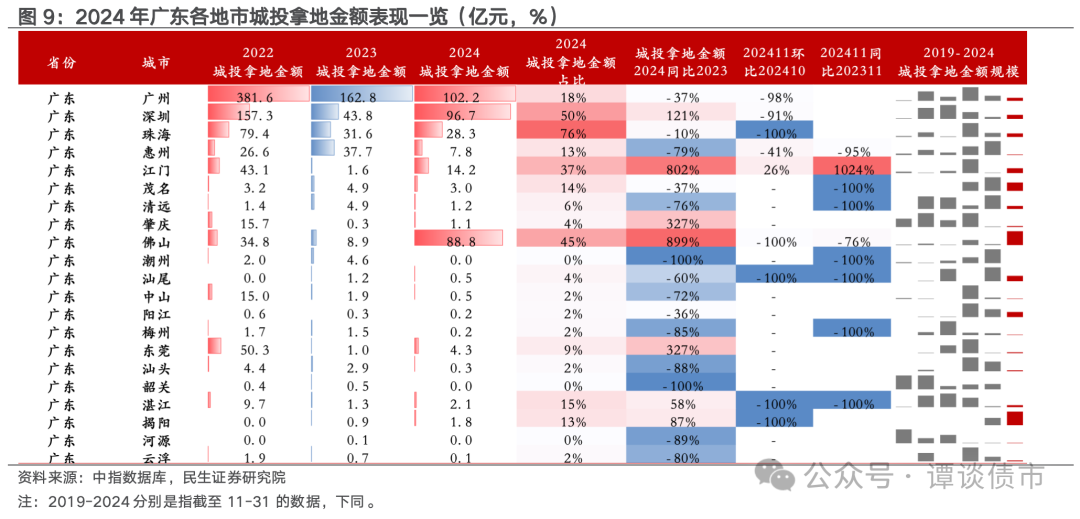

广东深圳、江门、肇庆、佛山、东莞城投拿地同比增长幅度较大,超100%。而广东惠州、清远、潮州、汕尾、中山、梅州、汕头、韶关、河源、云浮下降幅度较大,均在50%以上。

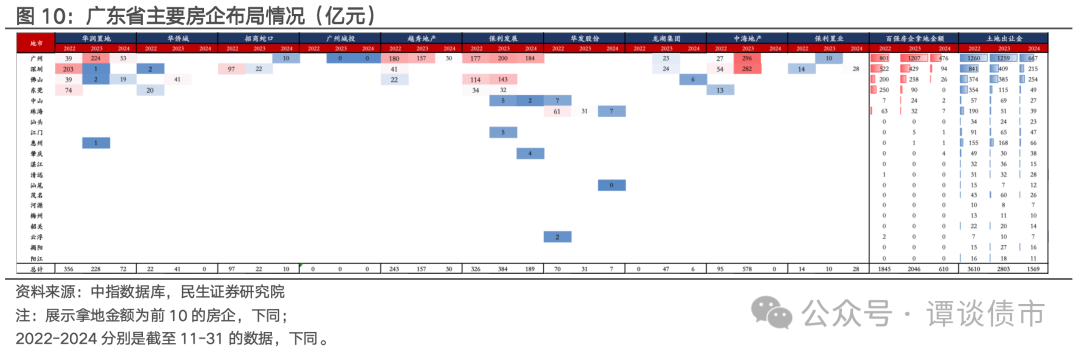

房企层面来看,在广东省布局拿地的重点房企有保利发展、华润置地、中铁三局、招商蛇口等企业,广州、深圳、佛山、珠海为拿地的主要城市。

2024年1-11月,除保利置业外,其余重点房企在广东省拿地金额出现了不同程度的下滑。其中,中海地产和华侨城在广东的拿地金额同比去年下降较大,下降幅度达100%。

福建,除三明外,各地市城投拿地同比均增加。

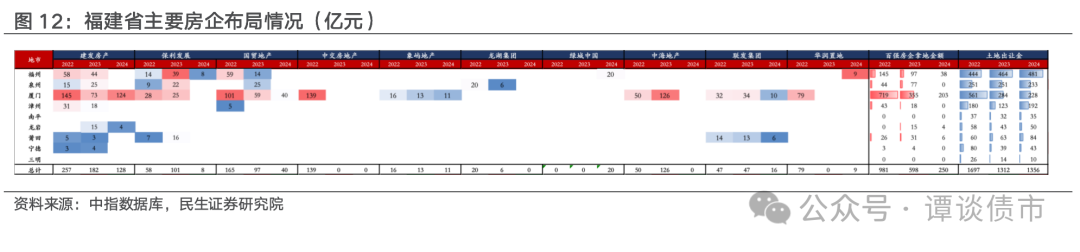

房企层面来看,在福建省布局拿地的重点房企有建发房产、保利发展、国贸地产等企业,福州、厦门为拿地的主要城市。

2024年1-11月,广州各地市房企拿地金额同比均减少。

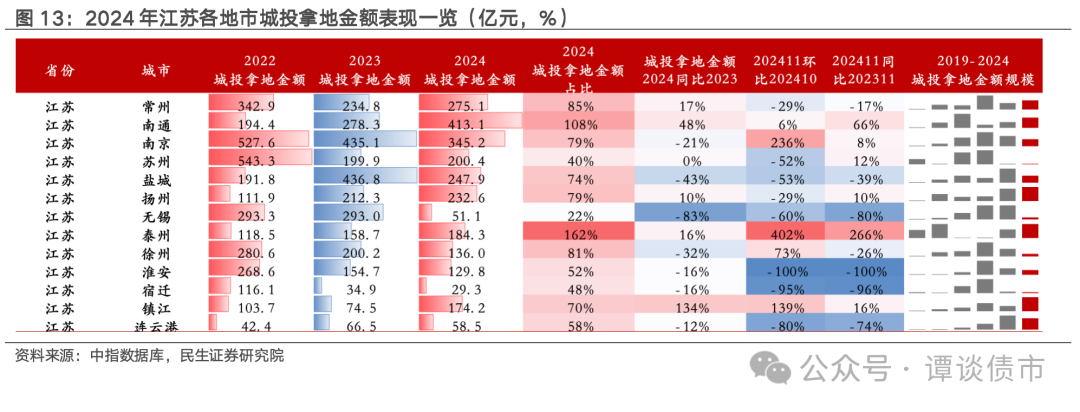

城投拿地金额来看,2024年江苏常州、南通、扬州、泰州、镇江相较于2023实现正增长,其中镇江增长幅度较大,为134%。而江苏无锡同比下降幅度较大,超50个百分点。

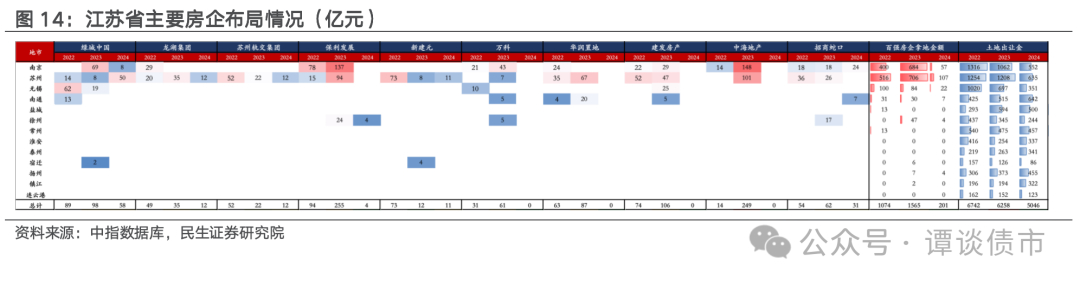

房企拿地金额来看,在江苏省布局拿地的重点房企有绿城中国、保利发展、龙湖集团等,南京、苏州、无锡、南通、徐州、扬州为拿地的主要城市。

2024年1-11月,重点房企在江苏南京、无锡、苏州、徐州拿地的金额均明显减少。对应土地出让情况,镇江、淮安土地出让金涨幅较大,南京、苏州、无锡、宿迁土地出让金有较大幅度的下降。

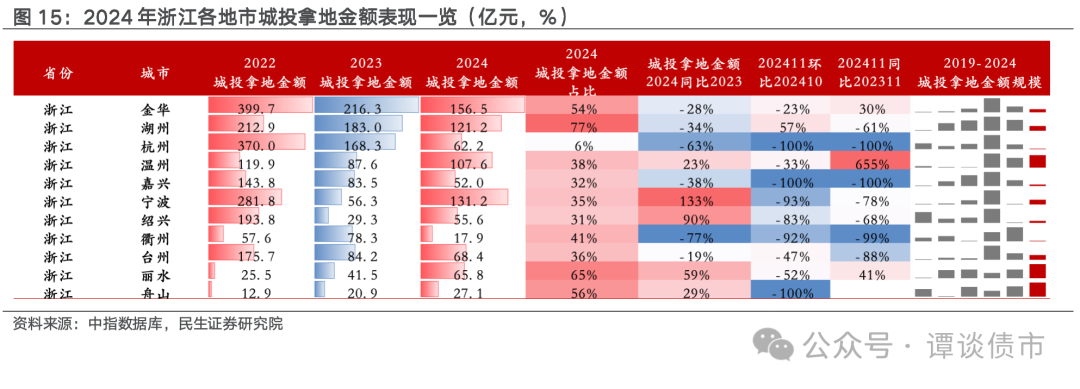

城投拿地金额来看,2024年浙江宁波、绍兴、丽水、舟山同比增加,其中宁波增长幅度较大,为133%。而浙江杭州、衢州同比下降幅度较大,超50%。

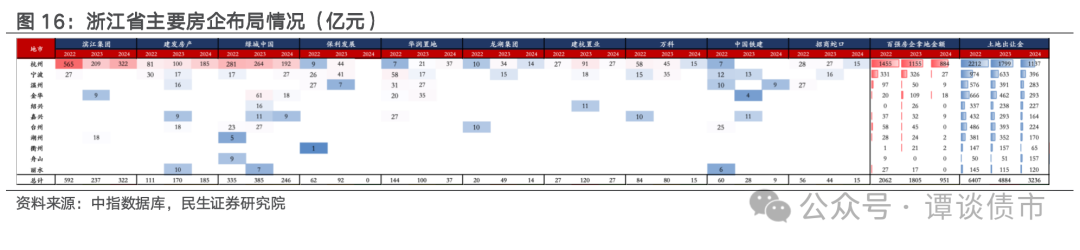

房企拿地金额来看,在浙江省布局拿地的重点房企有滨江集团、建发房产、绿城中国、华润置地等,杭州、宁波、温州、金华、绍兴为拿地的主要城市。

2024年1-11月,重点房企在浙江杭州、宁波、温州、金华拿地的金额均明显减少。

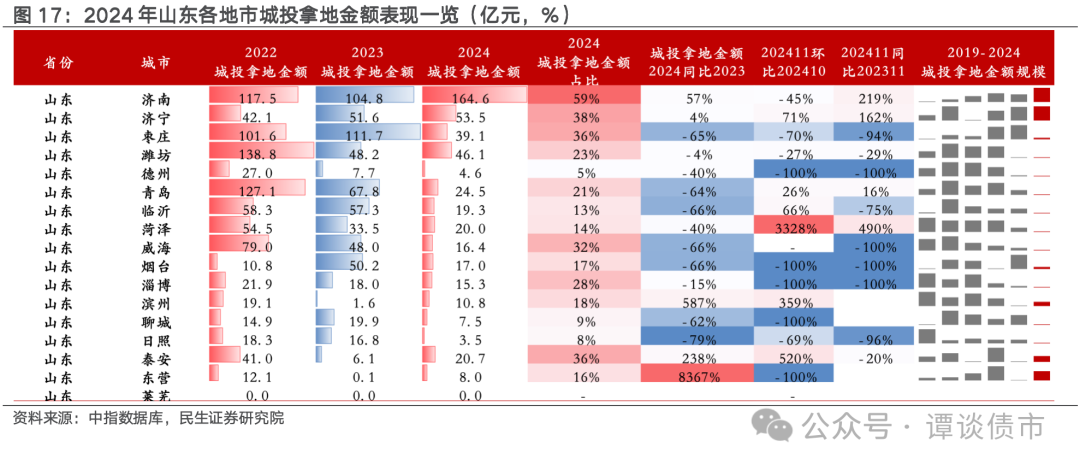

城投拿地金额来看,2024年山东济宁、泰安、东营、滨州、济南同比增加。而山东枣庄、青岛、临沂、威海、烟台、聊城、日照同比下降幅度较大,超50%。

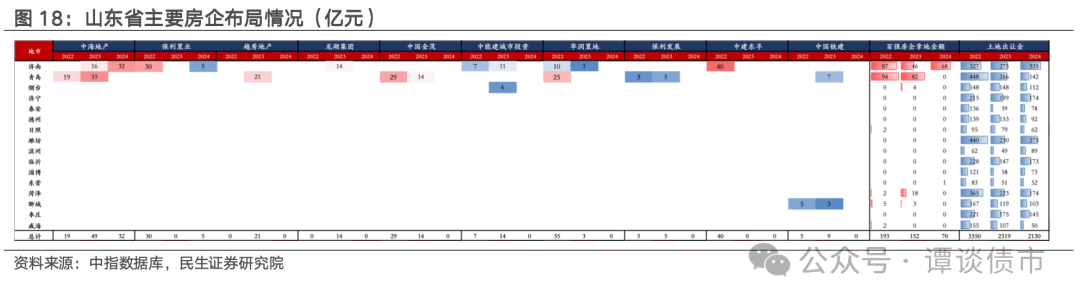

房企拿地金额来看,在山东省布局拿地的重点房企有中海地产、保利置业等,济南为拿地的主要城市。

2024年1-11月,重点房企在山东济南、东营拿地的金额均增加,山东青岛、烟台、菏泽、聊城拿地金额减少。

(2)第二梯队:河南、安徽、湖北、江西拿地布局有何变化?

河南平顶山、漯河、三门峡城投拿地同比增长,其中,平顶山增长幅度达408%。而河南开封、南阳、安阳、鹤壁、商丘、信阳城投拿地金额同比下滑较大,均在70%以上。

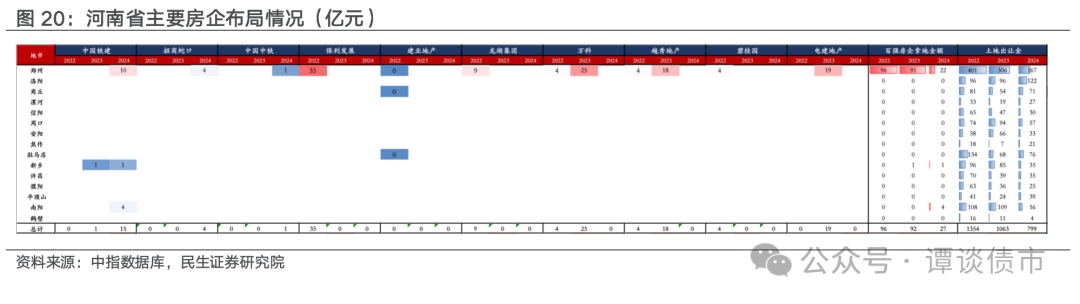

房企拿地金额来看,在河南省布局拿地的重点房企有中国铁建、招商蛇口等,郑州为主要的拿地城市。

2024年1-11月,郑州市的房企拿地金额相比去年同期有所下降。

安徽滁州、马鞍山、池州、蚌埠城投拿地同比增长,增幅均超50%。而安徽芜湖、宣城、淮南、黄山、阜阳、安庆、六安城投拿地金额同比下滑较大,均在50%以上。

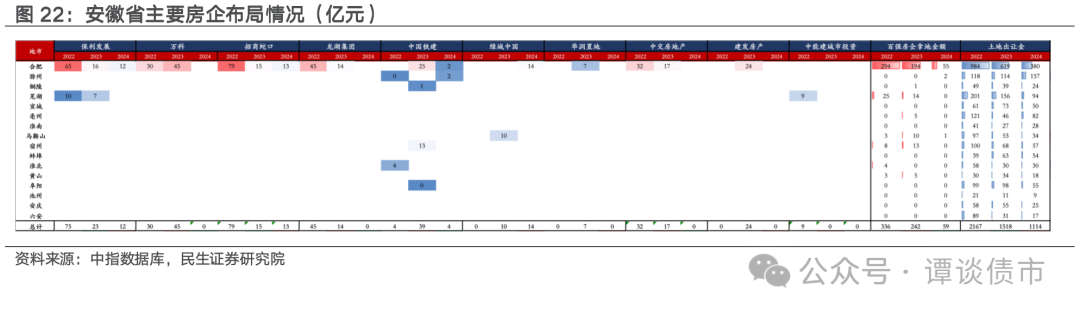

房企拿地金额来看,在安徽省布局拿地的重点房企有保利发展、万科、龙湖集团、招商蛇口等,合肥为主要的拿地城市。

2024年1-11月,合肥市的房企拿地金额相比去年同期有所下降。

湖北荆门、孝感、黄冈城投拿地同比增长,增长幅度均不超50%。而湖北襄樊、荆州、咸宁、鄂州、恩施城投拿地金额同比下滑较大,均在50%以上。

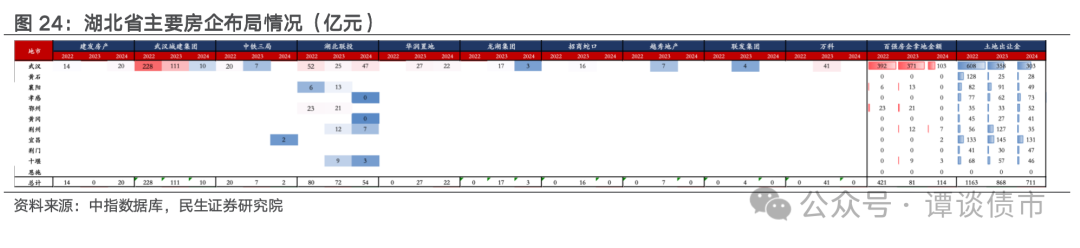

房企拿地金额来看,在湖北省布局拿地的重点房企有湖北联投、建发房产、武汉城建投资、龙湖集团、华润置地等,房企拿地多分布于武汉市。

2024年1-11月,武汉市的房企拿地金额相比去年同期有所下降。

江西新余、景德镇城投拿地同比增长。其中,新余增幅高达12911%。而江西宜春、南昌、九江城投拿地金额同比下滑较大,均在50%以上。

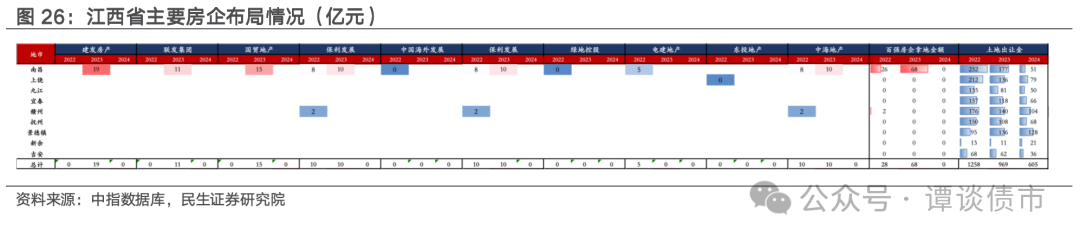

房企拿地金额来看,今年江西省百强房企拿地金额为0。

(3)第三、四梯队:四川、湖南、陕西、广西的拿地布局有何变化?

从城投拿地金额来看,2024年四川雅安、甘孜、阿坝没有拿地。其他地市,除四川南充外,均同比下降。其中四川眉山、乐山、达州、资阳、自贡、凉山、雅安、巴中下降幅度较大。

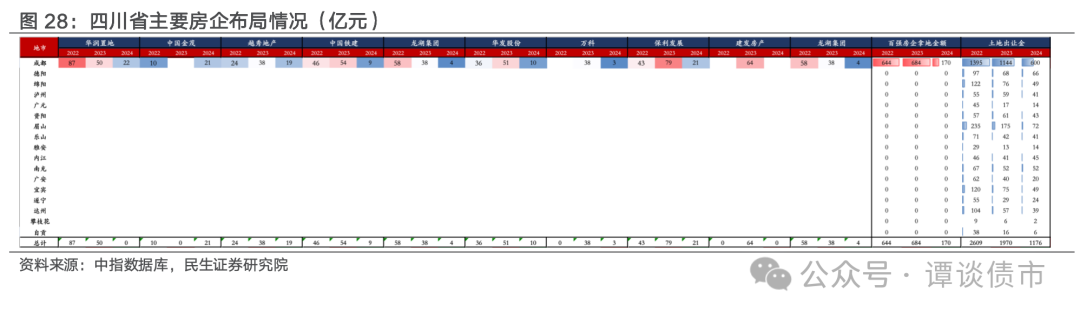

从房企拿地金额来看,在四川省布局拿地的重点房企有华润置地、中国金茂、保利发展、越秀地产、华发股份、龙湖集团等,房企拿地全部分布于成都市。

2024年1-11月,成都市的房企拿地金额相比去年同期有所下降。对应土地出让情况,成都土地出让金大幅降低。

从拿地金额来看,同比增长幅度较大的有湖南郴州、湘潭、湘西,幅度在100%以上。而湖南衡阳、岳阳、株洲、常德、永州、邵阳、娄底、益阳、张家界下降幅度超50%。

从房企拿地金额来看,在湖南省布局拿地的重点房企有中建五局、建发房产、绿城中国、中国铁建、中能建城市投资等,房企拿全部分布于长沙和衡阳。

2024年1-11月,长沙市的房企拿地金额相比去年同期有所减少60%,TOP100房企中主要是中建五局、建发房产、长房集团、中国铁建、中能建城市投资、绿城中国参与。

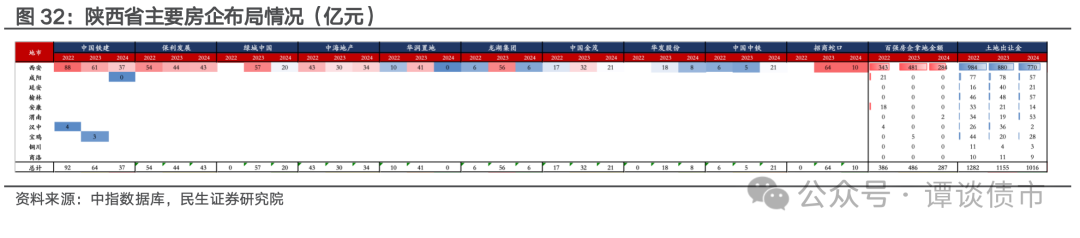

从拿地金额来看,同比增长幅度较大的有陕西西安、咸阳、渭南,幅度在50%以上。而陕西延安、榆林、汉中、商洛同比下滑超75%。

从房企拿地金额来看,在陕西省布局拿地的重点房企有中国铁建、保利发展、绿城中国等,房企拿地主要分布于西安。

2024年1-11月,西安市的房企拿地金额相比去年同期有所减少41%。

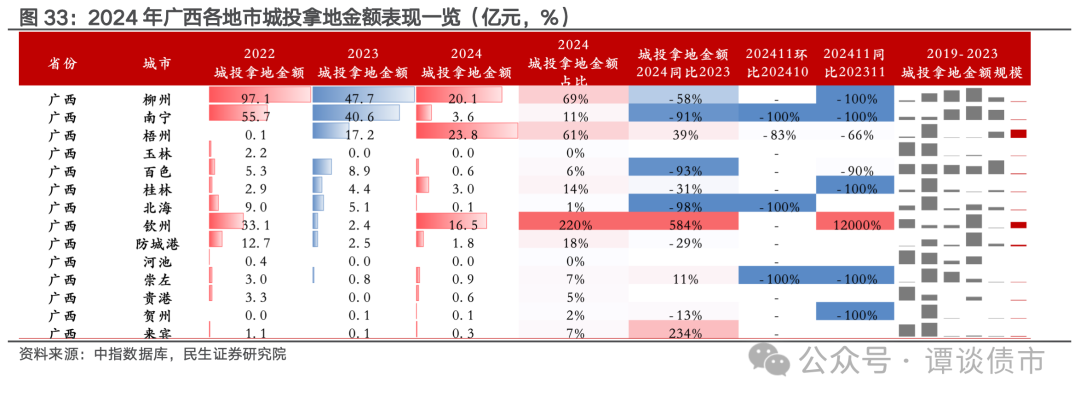

从拿地金额来看,同比增长幅度较大的有广西钦州、来宾,幅度在150%以上。而广西柳州、南宁、百色、北海同比下滑超50%。

从房企拿地金额来看,今年广西百强房企拿地金额为0。

3

拿地的城投平台分布有何特征?

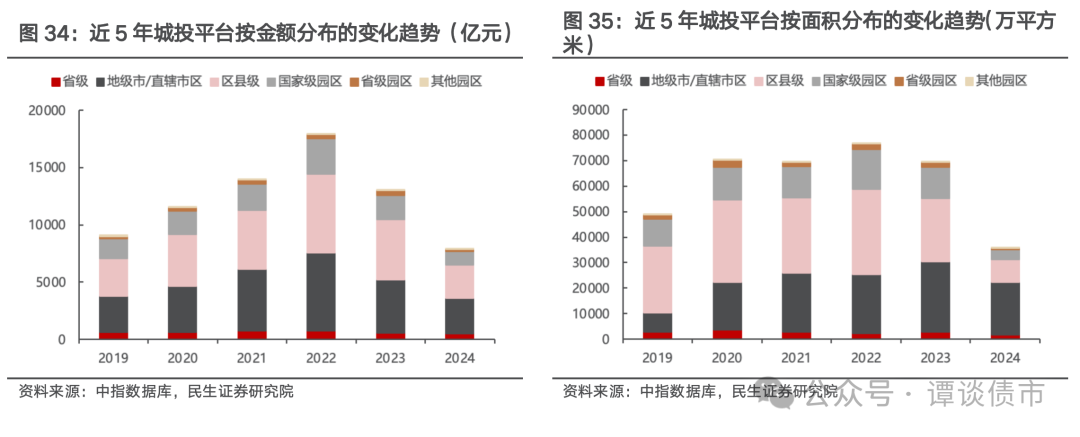

对于近5年城投平台的城投拿地金额方面:区县级、地级市/直辖市区平台拿地规模较高,城投拿地金额占比基本维持在35%至40%之间浮动。

对于近5年城投平台的城投拿地面积方面:地级市平台拿地面积2019年还低于区县级,但是2020年开始逐年增加,2023年高于区县级平台,而区县级2024年大幅下降。

同样地,对于各省份城投拿地的情况,也分别从城投拿地金额和面积来介绍。

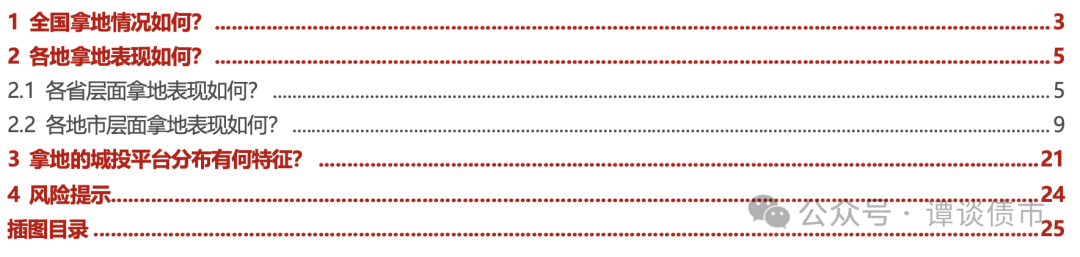

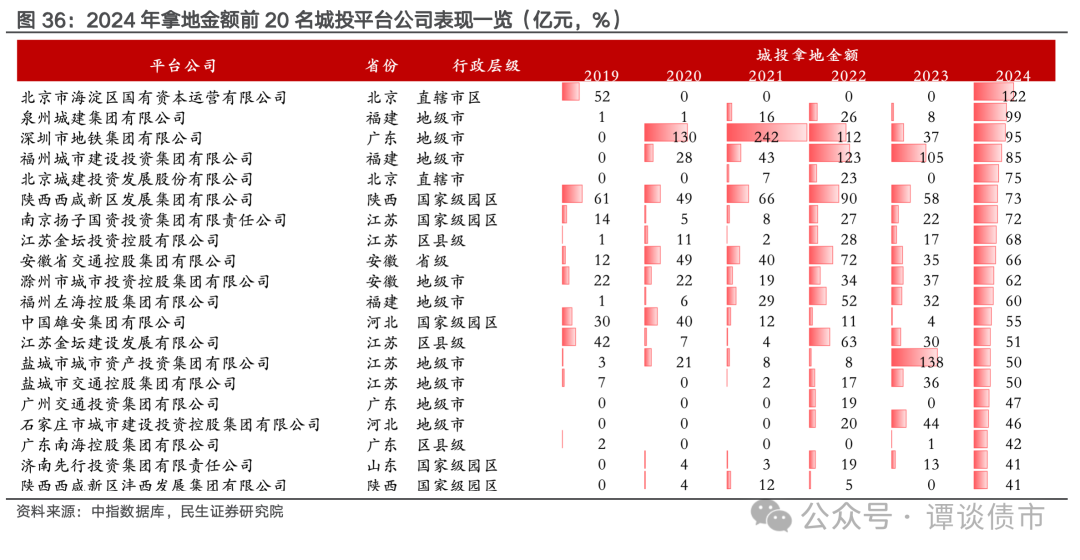

2024年,拿地金额位居前20的城投主体主要为地级市平台,共有9家。从城投主体具体拿地金额来看,只有1家平台2024年累计拿地金额超100亿元。北京市海淀区国有资本位居第一,高达122亿元。

2024年,拿地面积位居前20的城投主体主要为国家级园区平台,共有7家。从城投主体具体拿地面积来看,共有3家平台2024年累计拿地面积超200万平方米。其中,曹妃甸国控投资集团拿地面积最多,为289万平方米。

风险提示

1、房地产政策不及预期。房地产政策有边际放松,后续如若不及预期或对土地市场产生影响。

2、宏观经济、地方政府债务压力、城投信用风险事件超预期。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!