作者:于博 宋筱筱 蒋佳榛 于博宏观札记

事件描述

2024年10月28日,人民银行决定从即日起启用公开市场买断式逆回购操作工具。操作对象为公开市场业务一级交易商,原则上每月开展一次操作,期限不超过1年。公开市场买断式逆回购采用固定数量、利率招标、多重价位中标,回购标的包括国债、地方政府债券、金融债券、公司信用类债券等。

核心观点

2024年10月28日,人民银行决定从即日起启用公开市场买断式逆回购操作工具。1)何为买断式回购?区别于质押式回购,买断式回购过程中,债券所有权发生了转移,丰富央行流动性管理工具,增强1年以内的流动性跨期调节能力。2)为何在当前时点推出买断式回购?或主要是为了对冲年末财政潜在增量政策、MLF到期等需求。3)市场影响上,更利好债市,也进一步强化股市对后续财政增量政策的期待。

目录

一、何为买断式回购?

二、为何在当前时点推出买断式回购?

三、对市场影响几何?

以下是正文

何为买断式回购?

何为买断式回购?区别于质押式回购,债券所有权发生转移,丰富流动性管理工具。

央行目前常用的流动性管理工具是公开市场质押式逆回购。买断式与质押式的区别在于所有权是否发生转移,回购与逆回购的区别则在于买卖顺序上的不同。

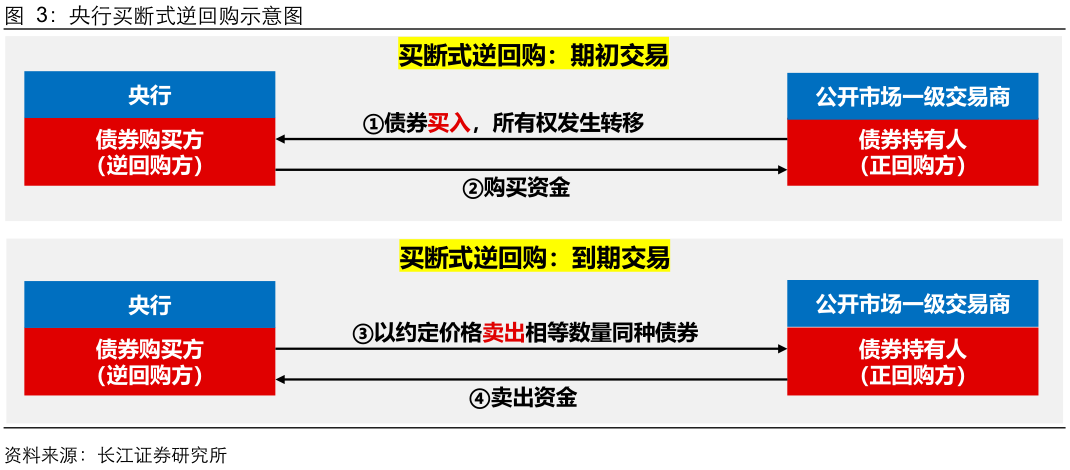

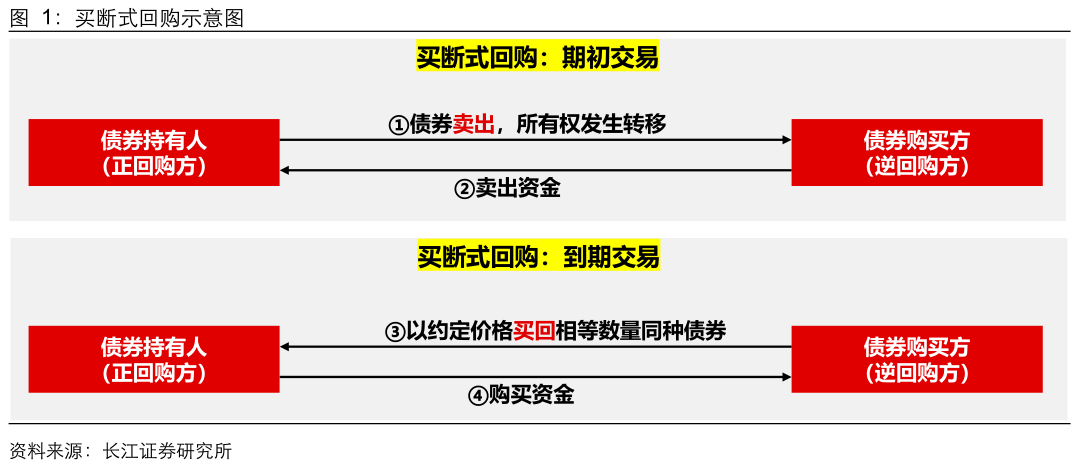

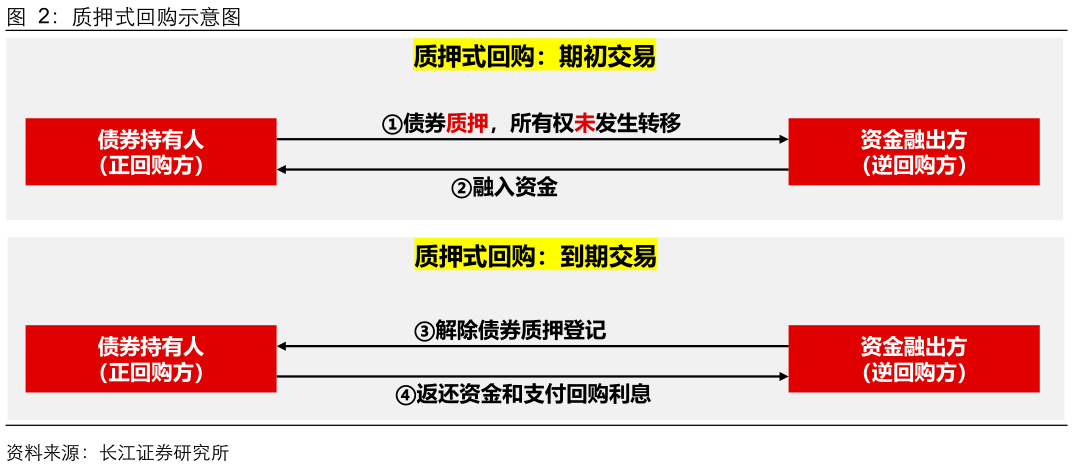

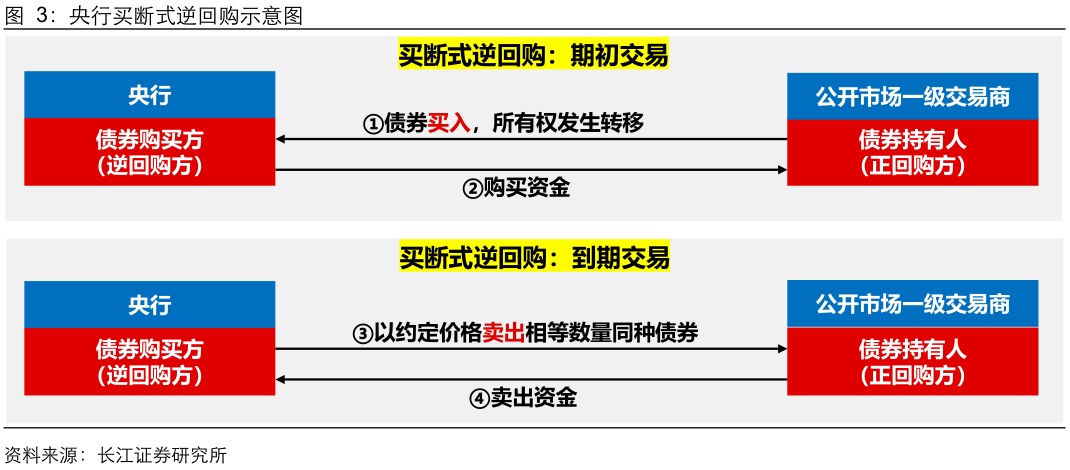

具体而言:1)买断式回购业务是指债券持有人(正回购方)将债券卖给债券购买方(逆回购方)的同时(此时,债券所有权发生了转移),交易双方约定在未来某一日期,正回购方再以约定价格从逆回购方买回相等数量同种债券的交易行为,即“先卖后买”;2)而质押式回购,则是指由债券持有人(正回购方)将债券质押给资金融出方融入资金(此时,债券所有权并不发生转移),并在未来返还资金和支付回购利息,同时解除债券质押登记的交易;3)逆回购业务与回购业务的区别则在于买卖操作顺序上的相反,逆回购业务为“先买后卖”。

当前央行的流动性管理工具,短期的包括7天期、14天期的公开市场质押式逆回购操作,中长期的包括1年期的中期借贷便利(MLF)、国债买入、降准。根据央行主管媒体《金融时报》的发文,央行的考虑或主要在以下三个方面:1)质押式回购中债券押品被冻结、无法流通,出现违约等极端情形不利于保障资金融出方权益;2)近年来,更多海外投资者进入国内债券市场后,他们更习惯国际上普遍采用的买断式回购;3)1个月到1年的中短期流动性投放工具较为欠缺,此次央行在现有工具基础上推出买断式逆回购,预计将覆盖3个月、6个月等期限,增强1年以内的流动性跨期调节能力。

为何在当前时点推出买断式回购?

为何在当前时点推出买断式回购?对冲年末财政潜在增量政策、MLF到期等需求。

(1)2024年10月12日财政部在国务院新闻发布会上表示,“按照9月26日召开的中央政治局会议部署,财政部在加快落实已确定政策的基础上,围绕稳增长、扩内需、化风险,将在近期陆续推出一揽子有针对性增量政策举措”,且“已经进入决策程序”;10月25日,财政部副部长廖岷在世界银行发展委员会上再次提出“中国还将加大财政政策逆周期调节力度,在化解地方政府债务、稳定房地产市场、提高重点群体收入、保障民生、推动设备更新和消费品以旧换新等方面实施一系列强有力措施,通过政府支出撬动社会投资、刺激消费,增加有效需求”。政府债实行限额管理,若年内后续有较大规模的财政增量政策,则需要全国人大常委会的审批,而最近一次的人大常委会将于11月4日-8日召开。较大规模的政府债发行或对流动性产生冲击,虽然央行此前曾表示年内择机降准0.25-0.5pct,但释放的资金或仅在0.5-1万亿元左右,或难以配合财政增量政策的快速落地,而央行在此时推出买断式逆回购,是与财政协同配合的再一步,进一步丰富央行应对流动性冲击的工具箱。

(2)年末现金需求强、流动性紧张,且2024年11-12月各有1.45万亿元MLF到期量,占2024年10月末MLF余额的43%,从呵护年末流动性的角度来看,也急需新的流动性补充方式。

对市场影响几何?

市场影响上,更利好债市,也进一步强化股市对后续财政增量政策的期待。

当下股市、债市的核心矛盾都聚焦在财政增量政策规模、节奏、投向等领域,市场对于今年11月人大常委会的关注度也较高。但实际上,财政发力过程中,也需要央行的配合。今年10月以来,10年期国债利率在2.1%-2.2%区间内窄幅震荡,而本次买断式逆回购的推出,充分彰显央行呵护流动性的用心和实力,对债市而言是利好。而对于股市来说,央行的积极配合或指向近期落地财政增量政策的概率较大,也是新的积极信号。

风险提示

1、货币政策转向风险:近期央行多次提示利率过快下行风险,但市场反应有所钝化,后续市场利率若偏离央行合意区间较多,不排除央行通过国债买卖、临时正逆回购等操作,加快资金回笼,货币政策或存在转向的风险。

2、政策力度及效果不及预期:尽管财政部在新闻发布会中向市场释放积极信号,但并未告知具体规模,最终落地政策力度或不及预期,此外,部分增量政策工具主要用于化解中长期问题(如地方债务风险),对短期经济的提振效果或不及预期。

研究报告信息

证券研究报告:买断式逆回购,央行财政配合再一步——央行动态跟踪系列12

对外发布时间:2024-10-28

研究发布机构:长江证券研究所

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!