来源:郁言债市

8月15日,统计局公布7月经济数据。零售、服务业生产指数、出口交货值增速边际加快,而固定资产投资、工业增加值增速在放缓,如何看待经济数据的边际变化?

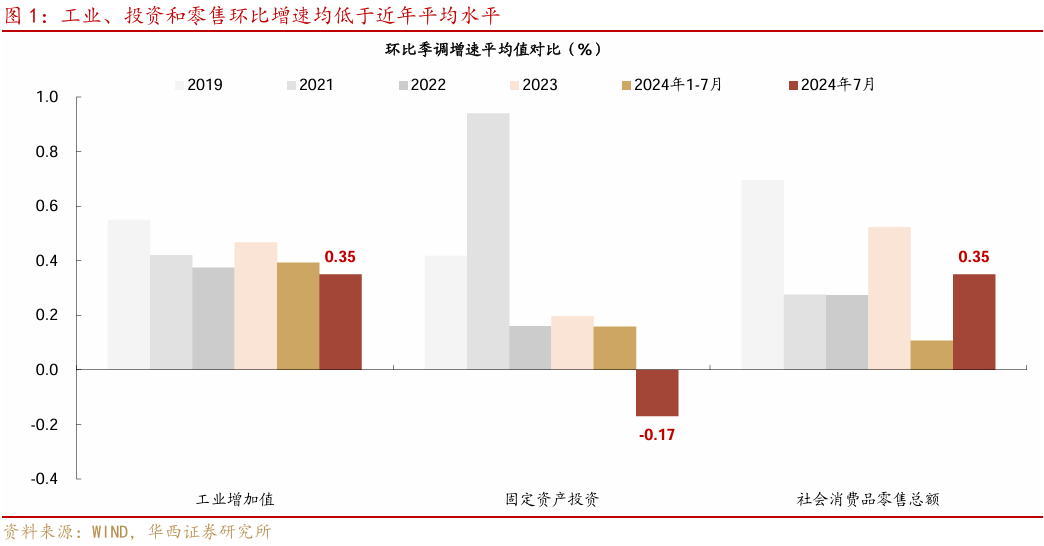

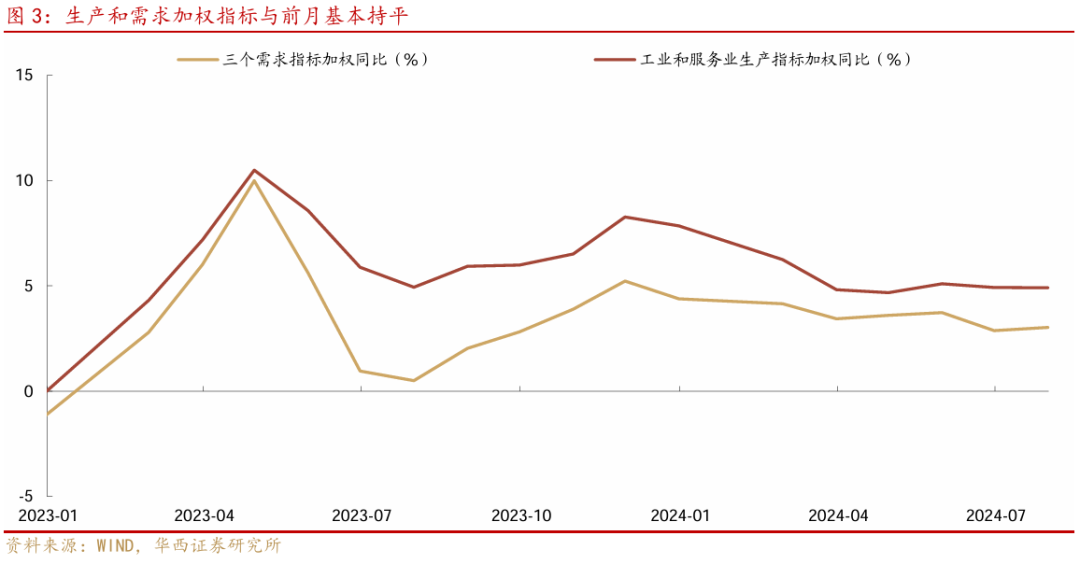

第一,生产端和前月基本持平,需求端小幅回升但仍然偏低。生产端,7月工业增加值同比继续回落0.2个百分点至5.1%,而服务业生产指数小幅回升0.1个百分点至4.8%,二者加权同比增长4.9%,与6月基本持平。需求端,7月出口交货值、零售同比增速分别较6月加快2.6、0.7个百分点至6.4%、2.7%,而固定资产投资当月同比放缓1.7个百分点至1.9%。 受投资放缓拖累,这三个需求指标加权同比仅小幅回升0.1个百分点至3.0%,继续低于全年5%的增长目标,二季度均值为3.4%。 相对需求端的疲弱,生产端数据韧性更强。

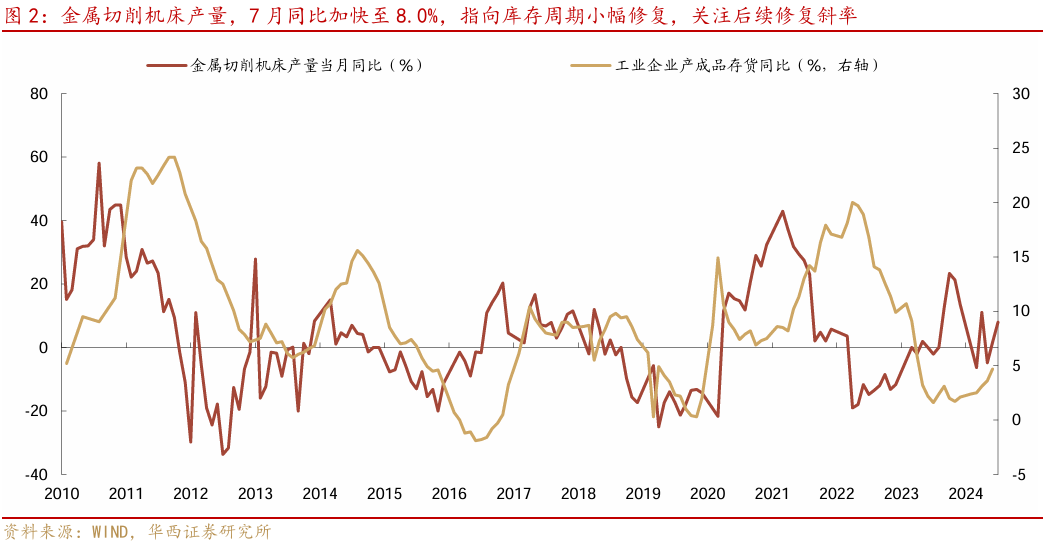

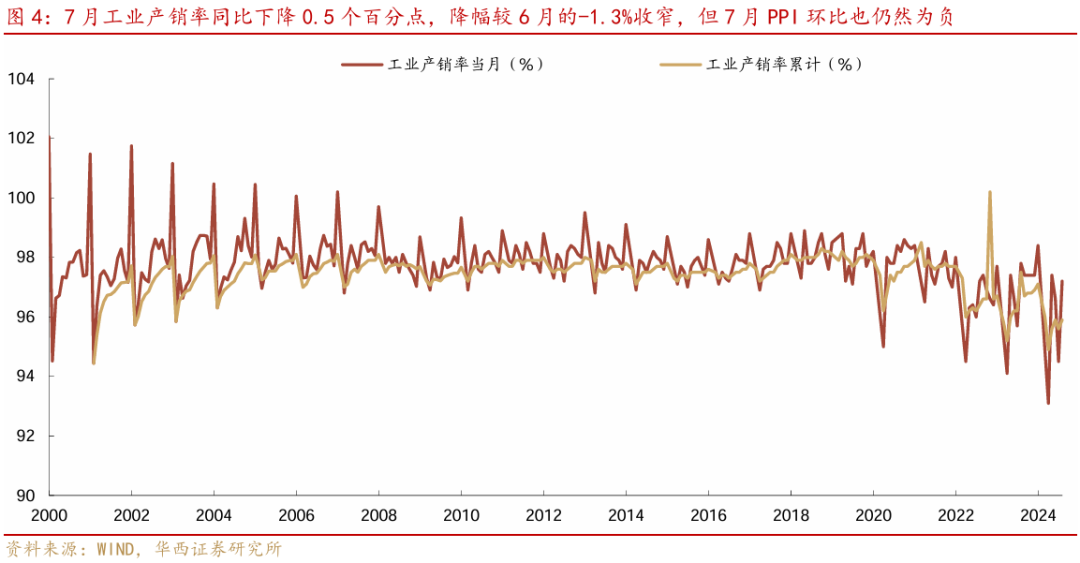

第二,出口仍有韧性,库存周期小幅修复。7月海关人民币计价出口增速放缓4.2个百分点至7.0%,但出口交货值同比增速加快2.6个百分点至6.4%,二者再度背离。 背后的原因可能是出口交货值处于上游环节,能否进一步传导至出口增速仍待观察,不过7月制造业PMI出口订单也在反弹,后续出口或存在一定韧性。 库存周期的交叉印证指标——金属切削机床产量,7月同比加快至8.0%,显著高于5-6月均值-1.6%,不过还未超过4月高点11.1%,1-7月累计同比6.6%,较前月小幅反弹,关注后续修复的斜率。内需仍然相对不足,7月工业产销率同比下降0.5个百分点,降幅较6月的-1.3%收窄,但7月PPI环比也仍然为负,反映工业面临需求仍然偏弱。

第三,剔除基数效应后,零售增速仍较低。零售方面,7月社会消费品零售总额同比回升0.7个百分点至2.7%,部分受到低基数的拉动,如果计算三年复合增速,则7月为2.6%,略低于前月的2.7%,上半年均值为3.3%。因而若剔除基数的影响,社零同比反弹并不明显。此外,限额以上企业商品零售同比增速从-1%小幅缩窄至0%,仍然弱于整体零售。分品类来看,通讯器材、化妆品、文化办公用品、饮料、家用电器和音像器材类同比增速较前月改善约5-10个百分点,但除了通讯器材类之外其他三类同比增速仍为负增长,金银珠宝、烟酒、石油及制品类放缓3-7个百分点。

服务方面,7月服务业生产指数同比增速回升0.1至4.8%,结合通胀和服务业PMI数据来看,主要是受暑期出行的拉动,7月旅游价格环比上涨9.4%,高于往年同期均值,服务消费保持较快增长,服务零售额1-7月累计同比增长7.2%,增速高于同期商品零售额4.1个百分点。 但是服务业PMI在暑期出行热度之下反而回落,表明服务业回暖或主要是由暑期出行所带动,其他生产性服务业相对疲软。

第四,投资继续放缓,设备更新对投资贡献达到60%+。7月固定资产投资累计同比从3.9%放缓至3.6%,当月同比1.9%,显著低于前月的3.6%。拆分来看,制造业和地产延续放缓,基建小幅加快。7月制造业投资当月同比8.3%,地产-10.8%,分别较前月下降1.0、0.7个百分点,而基建投资加快0.5个百分点至10.7%。这其中,基建投资主要受到增发国债、灾后恢复重建的支撑,7月发改委称2023年增发1万亿国债投向的1.5万个项目已全部开工建设。1-7月水利、航空运输、铁路运输分别增长28.9%、25.5%和17.2%。 1-7月设备工器具购置累计同比17%,拉动固定资产投资增长2.2个百分点,贡献率达到61.1%(5、6月分别为52.8%、53.8%),可见固定资产投资增速大多来自大规模的设备更新政策的支撑 ,近期发布的《推动大规模设备更新和消费品以旧换新行动方案》也明确安排近1500亿元超长期特别国债资金支持设备更新。

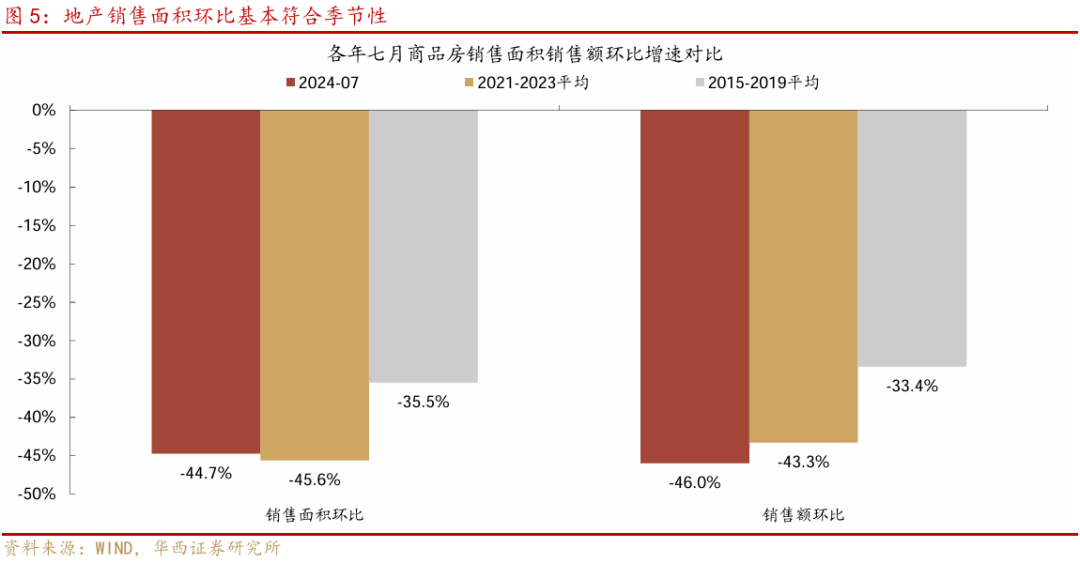

第五,地产销售面积环比基本符合季节性。517新政带动6月地产销售出现超季节性反弹,不过反弹在7月并未延续。7月商品房当月销售面积6233万平米,销售额6197亿元,环比分别为-44.7%、-40.6%,其中销售面积环比增速较2021-23年同期平均值高出约1个百分点,基本符合季节性,但销售额较2021-23年同期低约3个百分点,反映7月出售新房价格在走低。 从高频数据来看,8月上半月30大中城市地产销售仍在下滑,均值较7月环比下滑19%。

整体来看,7月经济数据延续了二季度的特征,仍然是生产保持韧性、需求相对不足。7月工业和服务业加权同比4.9%,持平二季度平均值;7月出口交货、零售和投资三个需求指标加权同比3.0%,较二季度平均值3.4%继续放缓。

7月22日央行降息,8月国债发行放量,指向前期政策举措已进入落实阶段,接下来哪些增量政策值得期待?

一是适度追加财政赤字。今年上半年一般公共预算收入同比-2.8%,低于全年预算确定的增速3.3%。如下半年财政收入增速未能明显加快,可能追加赤字1.3万亿元左右,以填补收支缺口。

二是降低存量房贷利率,释放居民消费需求。央行在2023Q4货币政策报告中披露存量房贷利率下调之后的平均利率为4.27%,较今年6月的新发个人住房贷款利率高出了82bp。参考房贷占贷款整体的规模,适度下调存量房贷利率对银行净息差的影响在10bp以内,存款利率对应进行下调可以对冲,以稳定银行净息差。参考去年9-12月的月均提前还贷规模3870亿元,如提前还贷规模下降20%,这部分资金对应形成消费,对GDP的拉动效应达到1.9%。

三是降准为银行提供低成本资金,促进为实体经济降成本。8月政府债净发行规模较大,缴款带来资金缺口。降准可以对冲资金缺口,又为银行提供稳定的低成本资金,推动给实体经济降成本。

债市面临的基本面环境变化有限。7月经济数据趋势变化有限,对债市短期影响不大。债市整体仍处于阶段震荡期,接下来关注两个方面,一是税期和月末资金面走向,逆回购存量逐渐增大,反映市场存在短期资金缺口。二是增量政策的影响。财政增量政策带来额外供给压力,而货币宽松政策又可能对债市形成利好。后续政策讨论及落地,可能影响债市短期情绪。

权益市场可能仍偏结构行情。主线逻辑方面,一是服务业小幅改善,随着服务消费相关政策落地,关注服务消费的反弹幅度。二是大规模设备更新政策推进,设备制造相关行业可能继续受益。三是地产销售回落,可能再度催生地产政策放松预期。

风险提示:

货币政策、财政政策出现超预期调整。流动性出现超预期变化。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!