华中数控回应问询函:工业机器人价格战影响显现,毛利率下降具备合理性

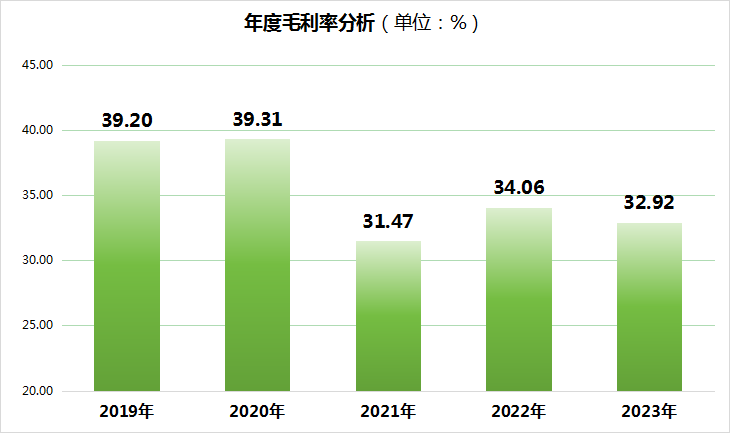

华中数控作为国内中、高档数控系统研究及产业化领军企业,其主营业务覆盖数控系统、工业机器人及智能制造、工程职业教育、新能源汽车配套和红外测温设备等多个领域。然而,根据最新财报,公司毛利率由2019年的39.20%逐年下降至2023年的32.92%,引发市场及上交所的关注。

说明:该图表由上市公司研究院制作,数据来源自东财Choice。

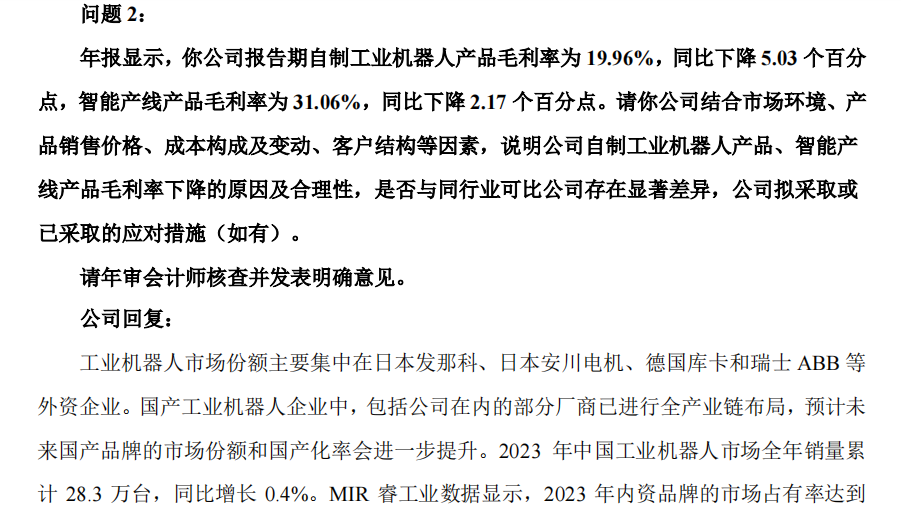

华中数控在最新年报中披露,其自制工业机器人产品和智能产线产品的毛利率均出现下滑,其中工业机器人产品毛利率从上年同期的水平下降至19.96%,降幅达到5.03个百分点;智能产线产品毛利率降至31.06%,同比下降2.17个百分点。这一变化主要受到市场环境、产品销售价格、成本构成及变动、客户结构等多重因素的影响。

说明:上图来自华中数控的问询截图。

华中数控表示,工业机器人市场竞争激烈,尤其在国际品牌如日本发那科、安川电机、德国库卡和瑞士ABB等外资企业的压力下,国产机器人企业面临巨大的挑战。尽管国产替代趋势显著,市场份额逐步提升,但行业内卷严重,部分企业通过降价策略抢占市场,导致行业整体产品均价下降,进而挤压了利润空间。 华中数控在此背景下,通过技术提升、产品结构调整、海外市场拓展以及供应链优化等措施,积极应对市场变化,尽管毛利率有所下滑,但整体收入实现了35.53%的增长,显示出公司积极应对市场挑战的决心和能力。

在智能产线业务领域,华中数控抓住新能源市场的战略发展机遇,成功与多家行业领军企业建立合作关系,为其提供智能产线整体解决方案。为打开市场并抢占市场份额,公司主动对部分战略客户调整价格,导致机器人及智能产线业务的毛利率相对下降。然而,这一策略有助于公司进一步巩固市场地位,为未来的增长奠定基础。

与同行业可比公司相比,华中数控的毛利率变动趋势与埃斯顿、海目星、先导智能和大族激光等企业的变化相近,均出现了小幅下降。这显示出在行业共性因素影响下,各企业毛利率表现呈现出一致性,不存在显著差异。

基于此,华中数控在问询函中回复表示,2023年毛利率下降具有合理性,是公司积极应对市场竞争、抢抓市场机遇的必然结果。尽管毛利率有所下滑,但公司整体收入实现显著增长,展现出公司的市场竞争力和发展前景。未来,公司将继续通过技术创新、市场拓展和成本优化等措施,努力提升盈利能力,实现可持续发展。

关键词阅读:华中数控

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!