来源:华创证券

摘要

月初资金面均衡宽松,信用债收益率普遍下行,中长端表现整体优于短端,1-2y中低等级地产债与3-5y中高等级钢铁债等品种行情表现较为突出。分板块看,化债行情持续演绎,城投债收益率全线下行,中长端中低等级品种尤为显著,拉久期下沉挖掘收益行情持续。稳地产政策持续发力,地产债收益率走势分化,隐含评级AAA、AA品种全线下行,隐含评级AA+品种普遍上行。钢铁债收益率全线下行,其中3-5y隐含评级AA+品种下行明显。煤炭债收益率全线下行,其中3-4y品种表现相对较好。金融债收益率全线下行,银行二永债与券商次级债中长端表现优于短端,保险次级债3y、5y品种表现较为突出。

二级市场:信用债收益率普遍下行,中长端表现整体优于短端

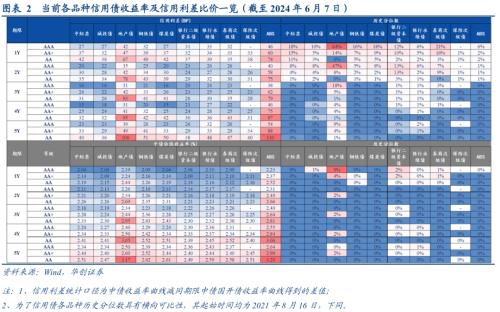

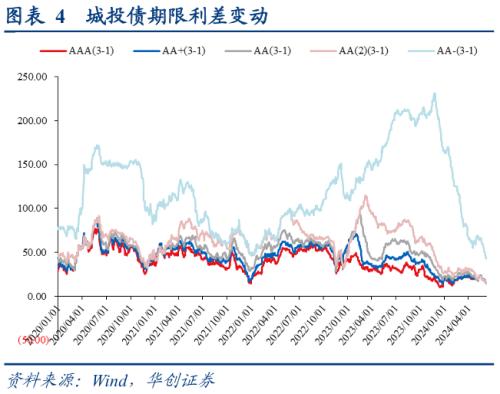

1、城投债方面,各品种收益率全线下行,2-5y隐含评级AA-品种尤为显著(下行9-14BP)。1-2yAA(2)及以上品种下行3-5BP,3-5yAA(2)及以上品种下行3-9BP。区域利差走势分化,其中天津、云南下行4BP,青海上行5BP。当前大部分区域城投利差已压缩至14年以来最低水平,进一步下沉空间或有限。

2、地产债方面,各品种收益率走势分化,隐含评级AA+品种上行1-10BP,AAA品种下行3-6BP,AA品种下行6-13BP,中短端中低等级品种表现较优。当前地产债收益率仍有一定吸引力,可关注央国企地产债收益挖掘机会。

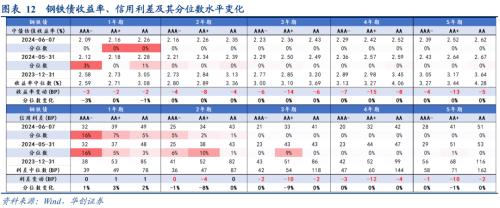

3、周期债方面,煤炭债各品种收益率全线下行,中长端表现优于短端,当前煤炭债整体配置性价比较低,可适当拉长久期增厚收益,同时关注其永续债品种溢价机会;钢铁债各品种收益率全线下行,隐含评级AAA-、AA品种收益率下行2-8BP,隐含评级AA+品种表现占优(下行2-15BP),当前钢铁债3-5y隐含评级AA+品种相较于煤炭债品种溢价仍较高,收益挖掘机会值得关注。

4、金融债方面,银行二级资本债收益率全线下行3-5BP,各品种表现接近;银行永续债收益率全线下行,中长端品种表现较优,1-3y品种下行3-4BP,4-5y品种下行4-9BP。券商次级债收益率全线下行,1y品种下行2BP,2-5y品种下行4-5BP。保险次级债收益率全线下行,1-2y及4y品种下行4-5BP,3y及5y品种下行7-10BP,中长端表现整体优于短端。

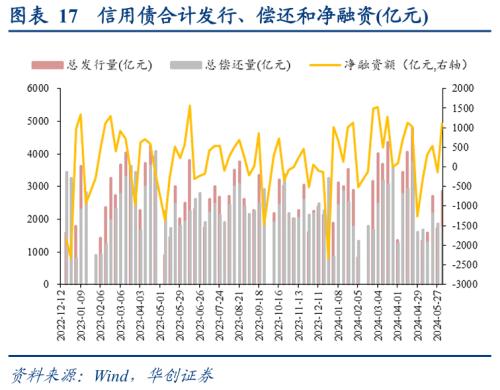

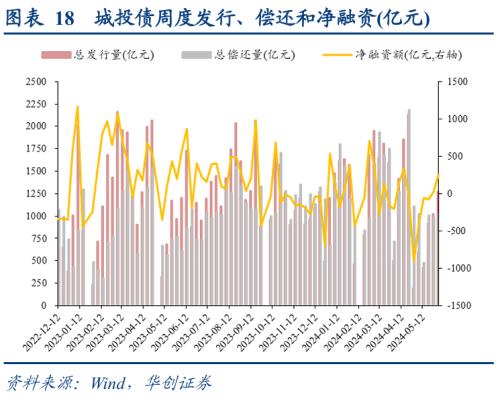

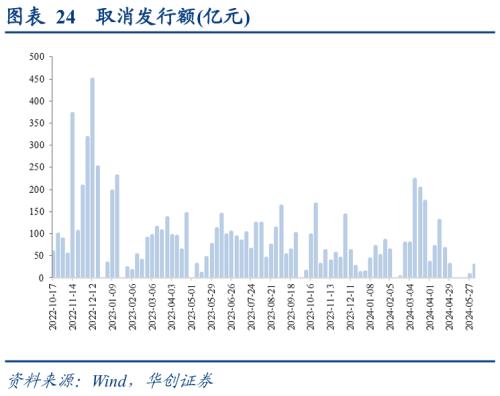

一级市场:信用债净融资额环比增加,城投债净融资额持续增长。本周信用债发行规模2857.62亿元,较上周增加1133.49亿元,净融资额1109.81亿元,较上周增加1240.69亿元。其中城投债发行规模1272.86亿元,较上周增加252.75亿元,净融资额248.58亿元,较上周增加219.77亿元。本周有3只债券取消发行,规模合计28.05亿元,较上周增加21.55亿元。

成交流动性:本周信用债市场整体成交活跃度小幅提升。1、银行二永债换手率有所上升,从上周4.10%上升至5.12%。2、银行普通债换手率有所上升,从上周5.08%上升至6.88%。3、券商次级债换手率整体有所下降,从上周的1.84%下降至1.55%。4、保险次级债换手率有所上升,从上周2.52%上升至3.01%。

评级调整:本周有8家评级上调主体,无评级下调主体。

重点政策及热点事件:1)5月31日,曲文控发布公告称针对公司及子公司曲文投的2.53亿元逾期债务,正积极与债权人协商展期和解。2)6月3日,国资委召开会议强调各中央企业原则上不得新设、收购、新参股各类金融机构,对服务主业实业效果较小、风险外溢性较大的金融机构原则上不予参股和增持。3)6月3日,山东证监局举办辖区债券培训会,强调辖区相关主体要主动适应债券市场风险防控和从严监管的新形势,严守风险防控“底线”等。4)6月6日,金管局股份城商司发文强调探索推动股份制银行、城商行及其发起设立的村镇银行兼并重组,实现村镇银行减量提质。5)6月7日,21世纪经济报道两部门近期联合发布《关于进一步发挥城市房地产融资协调机制作用 满足房地产项目合理融资需求的通知》,优化完善房地产融资协调机制。6)6月7日,国常会听取关于当前房地产市场形势和下一步工作考虑的汇报。

风险提示:数据统计口径出现偏差;信用风险事件超预期发生。

目录

正文

月初资金面均衡宽松,信用债收益率普遍下行,中长端表现整体优于短端,1-2y中低等级地产债与3-5y中高等级钢铁债等品种行情表现较为突出。分板块看,化债行情持续演绎,城投债收益率全线下行,中长端中低等级品种尤为显著,2-5y隐含评级AA-品种收益率下行9BP以上,拉久期下沉挖掘收益行情持续。稳地产政策持续发力,地产债收益率走势分化,隐含评级AAA、AA品种全线下行,其中1-2y隐含评级AA品种下行10-13BP,而隐含评级AA+品种普遍上行。钢铁债收益率全线下行,其中3-5y隐含评级AA+品种下行明显。煤炭债收益率全线下行,其中3-4y品种表现相对较好。金融债收益率全线下行,银行二永债与券商次级债中长端表现优于短端,保险次级债3y、5y品种表现较为突出。

一

二级市场:信用债收益率普遍下行,中长端表现整体优于短端

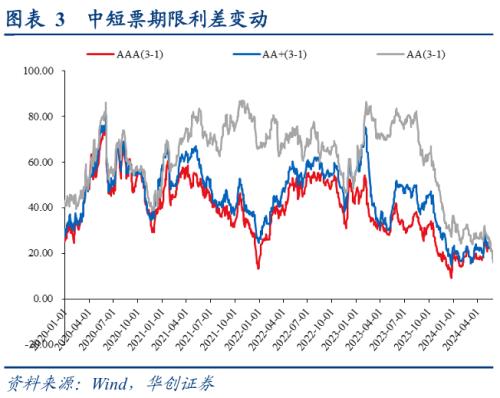

本周中短票收益率全线下行,1-2y及5y品种收益率下行3-5BP,3-4y品种收益率下行6-8BP,中长端表现优于短端。本周无风险利率全线下行,1-2y品种信用利差窄幅震荡,3-5y品种信用利差收窄1-4BP。具体来看:

1)城投债方面,各品种收益率全线下行,化债行情推进下2-5y隐含评级AA-品种表现尤为显著(下行9-14BP)。1-2y隐含评级AA(2)及以上品种收益率下行3-5BP,3-5y隐含评级AA(2)及以上品种收益率下行3-9BP。分区域来看,各区域城投利差走势分化,其中天津、云南均下行4BP,青海上行5BP。当前大部分区域城投利差已压缩至14年以来最低位,进一步信用下沉的收益挖掘空间或有限。

2)地产债方面,各品种收益率走势分化,隐含评级AA+品种收益率上行1-10BP,隐含评级AAA品种收益率下行3-6BP,隐含评级AA品种收益率下行6-13BP,中短端中低等级品种表现较优。从板块比价来看,资产荒背景下地产债收益率仍具有一定吸引力,可关注央国企地产债的收益挖掘机会。

3)周期债方面,煤炭债各品种收益率全线下行,中长端表现优于短端,1-2y及5y品种收益率下行3-5BP,3-4y品种收益率下行6-8BP。当前煤炭债整体配置性价比较低,可适当拉长久期增厚收益,同时关注其永续债品种溢价机会;钢铁债各品种收益率全线下行,隐含评级AAA-、AA品种收益率下行2-8BP,隐含评级AA+品种表现占优(下行2-15BP),其中3-5y隐含评级AA+品种收益率下行13-15BP,当前钢铁债3-5y隐含评级AA+品种相较于煤炭债品种溢价仍较高,收益挖掘机会值得关注。

4)金融债方面,银行二级资本债收益率全线下行3-5BP,各品种间表现差异较小;银行永续债收益率全线下行,中长端品种表现较优,1-3y品种收益率下行3-4BP,4-5y品种收益率下行4-9BP。券商次级债收益率全线下行,1y品种收益率下行2BP,2-5y品种收益率下行4-5BP。保险次级债收益率全线下行,1-2y及4y品种收益率下行4-5BP,3y、5y品种收益率下行7-10BP,中长端表现整体优于短端。

二

一级市场:信用债净融资额环比增加,城投债净融资额持续增长

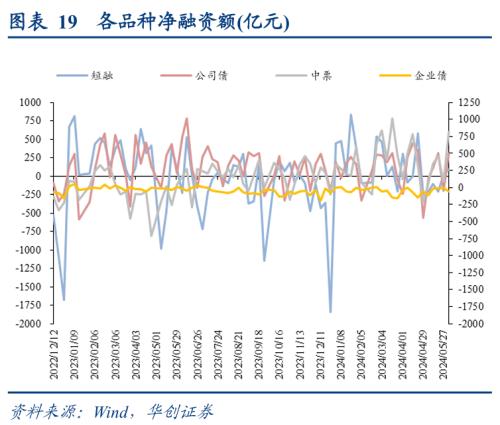

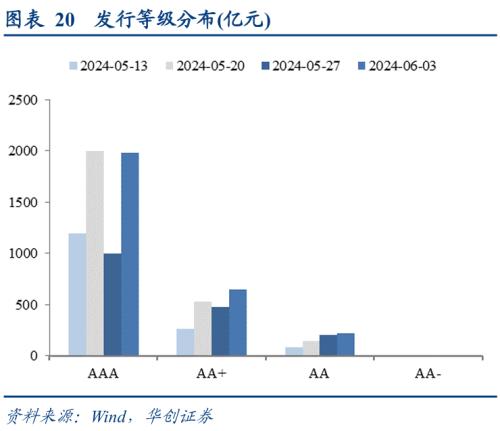

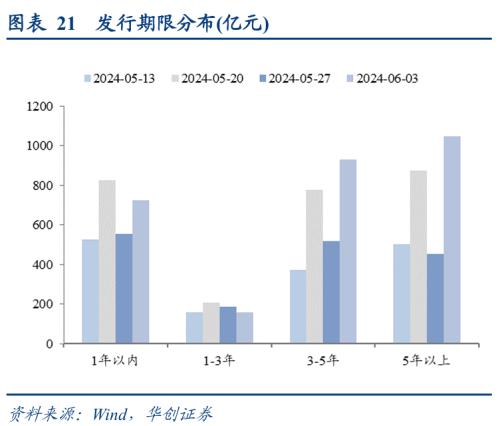

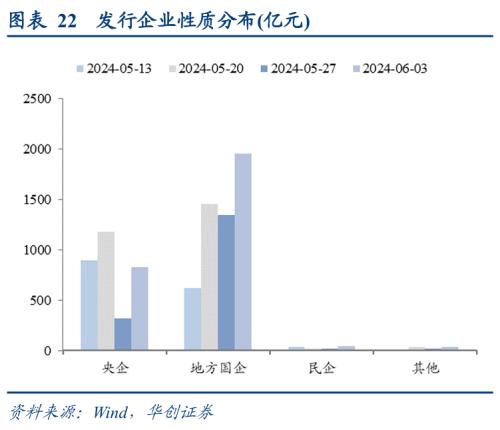

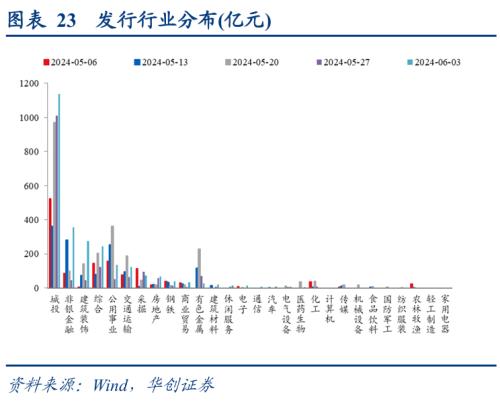

本周信用债发行规模2857.62亿元,较上周增加1133.49亿元,净融资额1109.81亿元,较上周增加1240.69亿元。其中城投债发行规模1272.86亿元,较上周增加252.75亿元,净融资额248.58亿元,较上周增加219.77亿元。分品种看,短融、中票、公司债净融资额较上周分别增加至91.31亿元、813.53亿元、305.92亿元,企业债净融资额较上周减少至-62.41亿元。等级方面,AAA品种发行占比上升至69.51%,AA+、AA发行占比分别下降至22.86%、7.81%,AA-品种发行占比维持0.00%。期限方面,3-5年、5年以上发行占比分别上升至32.56%、36.62%,1年以内、1-3年发行占比分别下降至25.28%、5.55%。性质方面,央企、民企发行占比分别上升至29.08%、1.43%,地方国企、其他发行占比分别下降至68.23%、1.26%。行业方面,城投、非银金融、建筑装饰、综合、公用事业、交通运输等发行较为活跃。取消发行方面,本周有3只债券取消发行,规模合计28.05亿元,较上周增加21.55亿元。

三

成交流动性:银行二永债换手率环比上升,券商次级债换手率环比下降

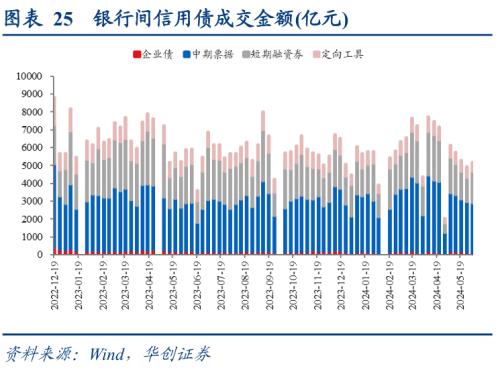

本周信用债市场整体成交活跃度小幅提升,其中银行间市场成交额由上周的4926亿元上升至5166亿元,交易所市场成交额由上周的3241亿元下降至3030亿元。大金融债作为信用债流动性较好品种,其成交流动性情况如下:

1、本周银行二永债换手率有所上升,换手率从上周的4.10%上升至5.12%,其中银行二级资本债换手率从上周的4.01%下降至3.71%,银行永续债换手率从上周的4.22%上升至7.22%。除国有大行以及头部股份行外,渤海银行、浙商银行、恒丰银行、广州银行等二级资本债成交较为活跃,周度换手率分别为12.82%、9.39%、9.05%、8.95%,江苏银行、广州农商行、江西银行、厦门银行等永续债周度成交换手率较高,均高于10%,隐含评级均位于AA及以上。

2、本周银行普通债换手率有所上升,换手率从上周的5.08%上升至6.88%,除国有大行以及头部股份行外,徽商银行、东莞农商行、南京银行、浙商银行一般商金债成交活跃度较高,周度成交换手率分别为18.16%、10.92%、7.56%、7.29%。

3、本周券商次级债换手率整体有所下降,换手率从上周的1.84%下降至1.55%,其中券商次级非永续债换手率从上周的2.29%下降至1.42%,券商次级永续债换手率则从上周的1.32%上升至1.70%。银河、华泰、招商等券商次级非永续债成交较为活跃,周度换手率分别为12.68%、6.78%、2.95%,平安、中金、华泰等券商次级永续债换手率较高,分别为8.80%、4.15%、2.82%。

4、本周保险次级债换手率有所上升,换手率从上周2.52%上升至3.01%。利安人寿、幸福人寿、民生人寿、英大人寿等成交活跃度较高,周度成交换手率分别为29.56%、15.57%、6.77%、5.69%,隐含评级位于AA-、A、A-、AA-。

四

评级调整:本周有8家评级上调主体,无评级下调主体

本周有8家评级上调主体,其中5家为城投主体,无评级下调主体。上调主体包括徐州市国盛控股集团有限公司、广州金融控股集团有限公司、广东粤财投资控股有限公司、南京栖霞科技产业发展有限公司、南京六合交通工程建设投资(集团)有限公司、浙江省新昌县投资发展集团有限公司、靖江市滨江新城投资开发有限公司、湖南湘江新区发展集团有限公司,其中5家城投主体。

五

重点政策及热点事件:国资委与金管局表态推动金融风险化解、两部门发文优化完善房地产融资协调机制

本周重点关注曲文控披露相关债务进展情况、国资委召开会议强调修改完善中央企业金融业务监管制度、山东证监局举办辖区债券培训会、金管局股份城商司发文推动三类银行风险化解、21世纪经济报道两部门近期发布文件优化完善房地产融资协调机制、国常会听取关于当前房地产市场形势和下一步工作考虑的汇报。

1)5月31日,西安曲江文化控股有限公司发布公告,截至目前公司及子公司西安曲江文化产业投资(集团)有限公司逾期金额合计2.53亿元。针对上述逾期债务,相关子公司正在积极与债权人协商展期和解,逾期债务化解工作正有序推进中,关注后续债务化解进展。

2)6月3日,国资委党委扩大会议强调从严控制增量,各中央企业原则上不得新设、收购、新参股各类金融机构,对服务主业实业效果较小、风险外溢性较大的金融机构原则上不予参股和增持。相关举措或有助于优化调整央企资产结构,提高经营效率和能力,降低经营风险和压力。

3)6月3日,山东证监局举办辖区债券培训会,强调辖区债券市场相关主体要主动适应债券市场风险防控和从严监管的新形势,严守风险防控“底线”,要全力推动辖区债券市场高质量发展,紧抓机遇,准确把握政策要求,合理利用交易所债券市场融资,提高站位,强化忧患意识和风险意识,认真落实“四早”要求,筑牢风险防控“防火墙”,有助于进一步促进山东区域债券市场高质量发展,改善企业融资环境,缓释债务风险。

4)6月6日,金融监管总局股份城商司发文,强调防控风险是金融工作的根本性任务,也是金融工作的永恒主题,股份城商司坚持目标导向、问题导向,坚决扛起防控金融风险的政治使命和监管职责,守住不发生系统性风险的底线。推动三类银行加大不良资产清收挽损和处置力度,探索推动股份制银行、城商行及其发起设立的村镇银行兼并重组实现村镇银行减量提质。有计划、分步骤推动“一省一策”“一行一策”制定并实施风险处置方案,稳妥推进重点省份重点机构改革化险。今年以来中央多次强调推动中小金融机构改革化险,后续相关进展或加快。

5)6月7日,21世纪经济报道两部门近期联合发布《关于进一步发挥城市房地产融资协调机制作用 满足房地产项目合理融资需求的通知》,此次《通知》主要有五方面内容:一是完善城市协调机制;二是充分发挥地方政府的积极作用;三是“白名单”项目实施推送反馈管理;四是积极满足“白名单”项目合理融资需求,对符合要求的项目“应贷尽贷”;五是明确相关保障措施。文件为优化完善城市协调机制提出了多项可操作、可落地的工作举措,有助于更加精准支持房地产项目合理融资需求,促进房地产市场平稳健康发展。

6)6月7日,国务院常务会议召开,会议强调着力推动已出台政策措施落地见效,继续研究储备新的去库存、稳市场政策措施。对于存量房产、土地的消化、盘活等工作既要解放思想、拓宽思路,又要稳妥把握、扎实推进。要加快构建房地产发展新模式,完善“市场+保障”住房供应体系,改革相关基础性制度,促进房地产市场平稳健康发展。近期稳地产政策密集出台,有助于进一步提振市场信心。

六

风险提示

数据统计口径出现偏差;信用风险事件超预期发生。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!