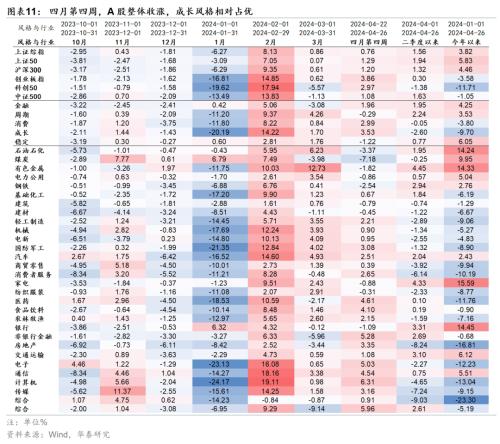

核心观点:向低位、低筹码的切换正在酝酿,继续做红利内部的高低切换

3月下旬以来,指数处于ERP修复平台期,市场积极寻找结构性做多方向,体感上,活跃板块间快速轮动,赚钱效应有待改善。我们提炼出两条线索:①月度,基于业绩做定价纠偏;②周度,低位、低筹码方向亦开始补涨,切换迹象初显,持续性或取决于财报全景验证,静待“四月决断”。基于现有数据测算,1Q24全A非金融收入与盈利增速或仍走势分化,盈利回升周期弹性不大,收入盈利共振改善或主要在消费品。配置上,ROE能持续提升的红利资产仍是中期底仓选择,短期继续做内部高低切换,建议关注A股白电、乳品,港股公用事业。景气维度,供给减压和外需拉动是主要线索。

核心观点

市场酝酿向低位、低拥挤方向切换,持续性或取决于财报季后基本面评估

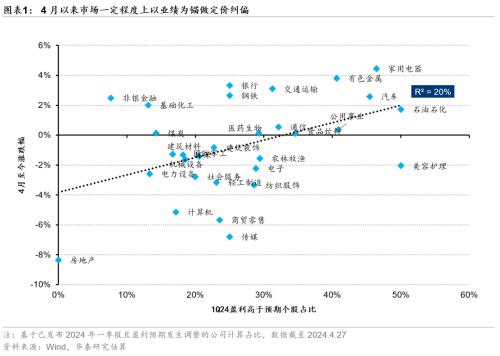

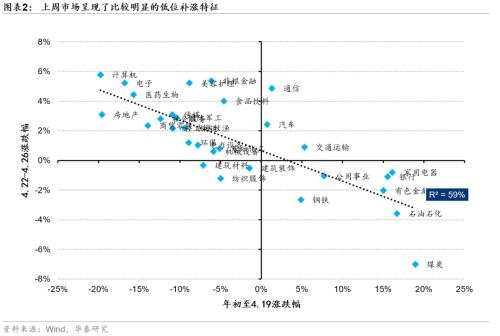

3月下旬以来,指数ERP修复处于平台期,市场积极寻找结构性做多方向,但业绩验证期尚未形成共识。活跃板块间快速切换、赚钱效应整体不强。我们总结两条隐藏线索供参考。①月度维度,市场一定程度上以业绩为锚做定价纠偏,4月至今行业涨跌幅与行业内1Q24财报超预期个股占比正相关,R-squared=0.20。②周度维度,市场开始尝试向低位、低拥挤方向切换。上周行业涨跌幅与年初至上上周行业涨跌幅明显负相关,R-squared=0.59。随着公募1Q24季报披露,资金更多向低公募筹码方向聚集,上周行业涨跌幅与公募配置系数分位数负相关,R-squared=0.24。

1Q24全A非金融收入与盈利增速或仍走势分化,消费品或是共振改善方向

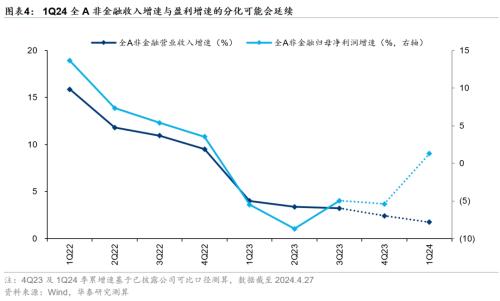

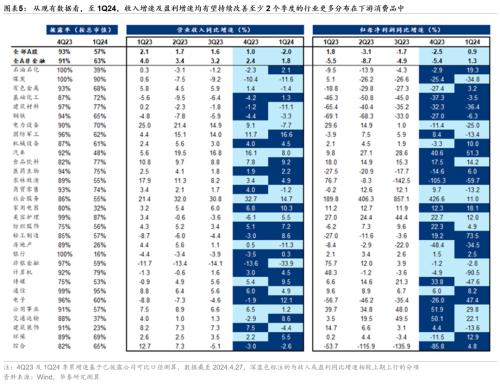

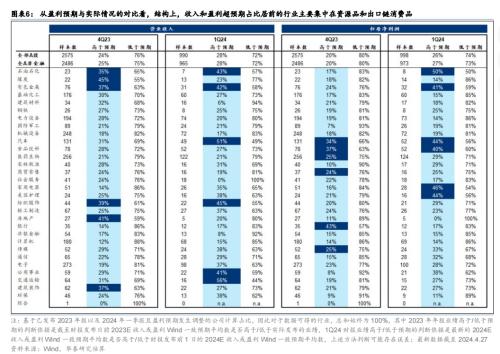

截至2024.4.27,全A非金融2023年报披露率91%,1Q24财报披露率63%,基于可比口径测算:①23A、1Q24全A非金融收入增速分别为2.4%、1.8%,盈利增速分别为-5.4%、1.3%,至1Q24,收入增速与盈利增速走势或仍分化,我们维持本轮盈利回升周期弹性偏低的判断,结构上,收入及盈利增速均有望持续回升2个季度以上的行业包括医药、家电、轻工、化工、电子,更多分布在下游消费品。②实际与预期对比看,1Q24高于预期的个股占比数量较4Q23或提升,主要集中在资源品(石化、有色)和出口链(纺服、汽车)、消费品(食饮),也是市场在交易中逐步形成共识的方向。

增配A股红利内部高低切换方向,部分港股红利同样是切换的潜在选项

上周,红利指数下跌4%,财报全景尚未完全呈现,基于性价比、交易拥挤度和筹码结构的切换可能是造成短期回调的主要原因,我们提供两条应对思路:①短期A股红利内部高切低,家电、食饮(乳品、食品)等具备较强红利属性的行业成交额、换手率滚动1年分位数(以乳品为例,分别为20%、50%),1Q24公募配置系数分位数(2010年来,家电45%、食品饮料36%)均相对不高。中期,以财报为锚,挖掘ROE可持续提升的方向。②将港股纳入考量,港股公用当前成分股AH溢价率均值、中位数综合排名靠前。

配置:红利中期底仓,适度高低切换,景气线索在供给减压、外需拉动

第一,从已有数据看,全A非金融收入与盈利增速走势分化或在1Q24持续,本轮盈利回升周期弹性偏弱仍是基准假设。第二,财报季尾声渐近,市场正在酝酿向低位、低拥挤板块的切换。我们认为基于性价比、筹码结构、拥挤度的切换持续性取决于业绩基本面的验证。配置上,红利资产仍是中期底仓选择,短期沿A股内部、AH之间继续适当做高低切换,关注A股白电、乳品、港股公用事业等,中期寻找ROE可持续提升的方向。景气维度,供给减压和外需拉动或是主要线索,细分方向需在全景财报中进一步挖掘。

风险提示: 1)测算误差;2)2023年报及2024年一季报业绩超预期。

正文

向低位、低拥挤方向的切换正在酝酿,持续性或取决于基本面

3月下旬以来,指数ERP修复处于平台期,市场积极寻找结构性做多方向,但业绩验证期尚未形成共识。活跃板块层出不穷,但整体的赚钱效应有待改善。我们从月度和周度维度提炼出两条“隐藏”线索供投资者参考。

月度维度,市场一定程度上基于1Q24已披露业绩做定价纠偏。4.1-4.26申万一级行业指数的涨跌幅与行业内1Q24业绩超预期的个股占比正相关,R-squared=0.2,在快速轮动的市场中,体现出了一定的解释力度。

周度维度,市场体现了较强的高低切换特征,低位、低筹码方向开始补涨。第一,我们发现各申万一级行业1.1-4.19涨跌幅与其4.22-4.26的涨跌幅呈现了显著的负相关关系,R-squared达到59%。第二,我们认为公募1Q24季报的披露也对市场定价产生了一定影响,一定程度上规避主动公募重仓的方向仍是共识。申万行业指数上周涨跌幅与行业公募配置系数分位数(2010年以来)呈现了一定的负相关性,R-squared为24%。

1Q24全A非金融收入增速与盈利增速的走势分化或延续

4月业绩期尾声渐近,财报线索将为下一阶段配置提供重要指引,我们首先继续更新对2023年报及2024年1季报的追踪。截至2024.4.27,全A非金融2023年报披露达到91%,2024年一季报披露率为63%。我们基于现有数据以可比口径测算,提供业绩增速、业绩预期两个视角的简要分析,供投资者参考。

业绩增速上,

1) 1Q24全A非金融收入增速与盈利增速的走势分化或将延续,收入拐点滞后于盈利拐点,对应维持本轮盈利回升周期弹性偏低的判断。第一,我们测算23A、1Q24全A非金融盈利增速分别为-5.4%、1.3%,其自3Q23起触底回升的趋势大概率将延续。第二,我们测算23A、1Q24全A非金融收入增速分别为2.4%、1.8%。以上意味着本轮企业盈利回升周期中,需求侧的改善或滞后错位,盈利增速的回升弹性预计有限。

2) 收入增速及盈利增速均有望持续回升2个季度以上的行业更多出现在下游消费品中。从全A非金融整体呈现的特征看,多数行业的盈利增速已经在回暖,收入增速回暖(对应需求改善)更为稀缺,基于现有数据的测算,我们总结至1Q24收入增速及盈利增速均有望持续改善至少2个季度的行业包括医药生物、家用电器、轻工制造、基础化工、电子等,更多分布在下游消费品中。不过多数行业1Q24市值口径披露率尚不高,基础化工及医药生物已在70%以上,数据出现大幅波动风险更小。

实际业绩与预期对比上,

1) 尽管全A非金融样本内营业收入及归母净利润绝对水平高于预期的占比整体不高,不过1Q24的情况可能略好于4Q23。不考虑超预期界定方法上的差异,4Q23至1Q24,收入高于预期的个股数量占比由25%提升至28%,归母净利润高于预期的个股数量占比由20%提升至27%。

2) 结构上,收入和盈利超预期占比居前的行业主要集中在资源品和出口链消费品,也是市场在交易中逐步形成共识的主要方向。收入角度,4Q23及1Q24高于预期占比均在全行业前20%的包括石油石化、有色金属、纺织服饰,且1Q24高于预期占比均较4Q23提升。盈利角度,4Q23及1Q24高于预期占比均在全行业前20%的包括食品饮料、汽车,同样的,1Q24高于预期占比均较4Q23提升。

需要注意的是,我们评估2023年业绩高于/低于预期的基准是截至财报发布日前2023E收入或盈利Wind一致预期平均数是否高于/低于实际发布的业绩,1Q24财报业绩高于/低于预期的判断依据是最新的2024E收入或盈利Wind一致预期平均数是否高于/低于财报发布前1日的2024E收入或盈利Wind一致预期平均数。上述方法存在估算误差,我们在分析是更侧重的是板块/行业内部占比的环比变化,以及板块和行业间的对比,而非绝对读数水平。

A股红利内部、部分港股红利均是红利内部高切低的可行选择

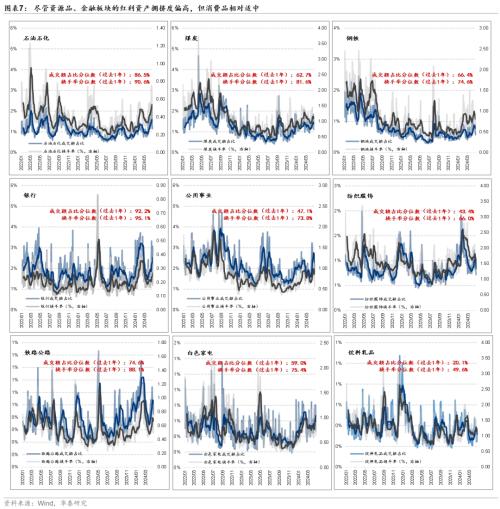

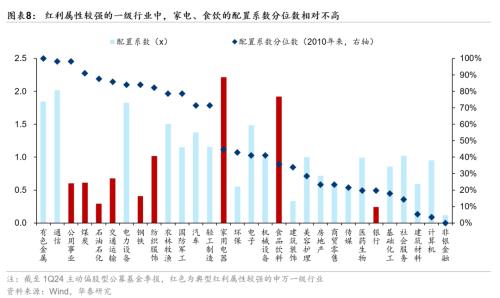

上周,红利指数下跌4%,财报全景尚未完全呈现,基于性价比、交易拥挤度和筹码结构的切换可能是造成短期回调的主要原因。①年初至上上周,中证红利领涨主要宽基指数,相对 Wind 全A超额收益近 20%。②石油石化、银行等红利属性较强的行业短期成交额、换手率滚动1年分位数均已运行至80%分位以上。公用、石化、煤炭、交运等强红利属性行业 1Q24 公募配置系数分位数已运行至 2010年来的 85%以上,全行业中排名前20%。

中期,核心是是寻找ROE有持续提升逻辑的红利资产,短期我们提供两条应对思路:

① A股中交易拥挤度、公募配置系数分位数相对低的方向做高低切换,符合上述条件的主要是家电、食饮(乳品、食品)。交易拥挤度方面,以乳品为例,其成交额占比、换手率滚动1年分位数分别为20%和50%。公募筹码结构方面,家电、食品饮料1Q24的公募配置系数分位数(2010年来)分别为45%和36%,均在历史中位数以下。

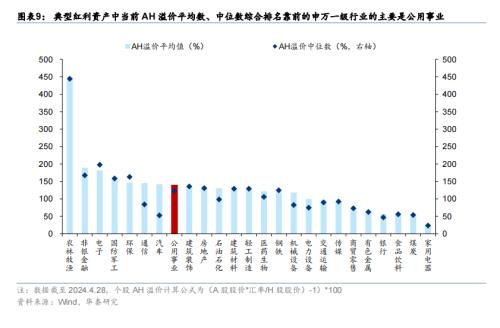

② 将港股(尤其是AH两地上市标的)纳入统一评价体系,部分行业可向港股做适度切换。目前典型红利行业中个股AH溢价率平均数、中位数综合排名(即平均数、中位数排名取均值)前10的申万一级行业主要是公用事业(非银、轻工、建材等行业在一级行业层面不是典型的红利资产)。此外,我们提示部分港股特色资产,如互联网,随着盈利企稳、资本开支需求的降低,红利属性正在加强。

市场结构

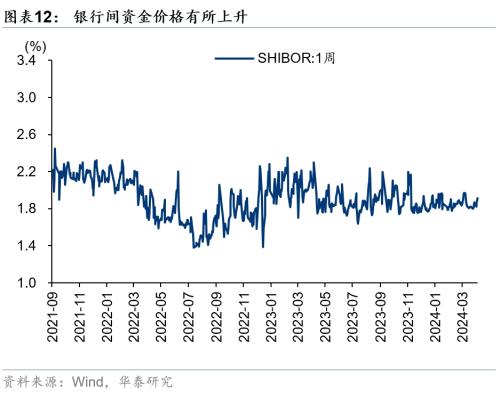

国内流动性

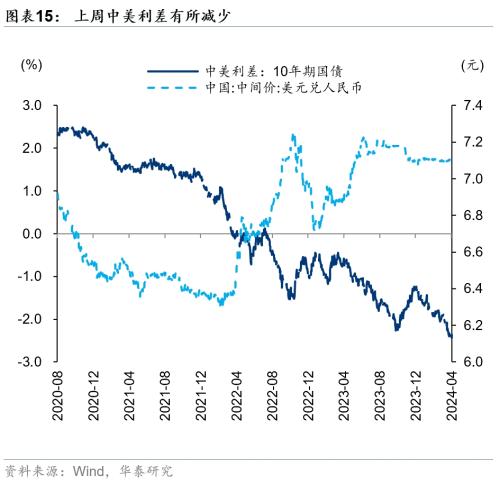

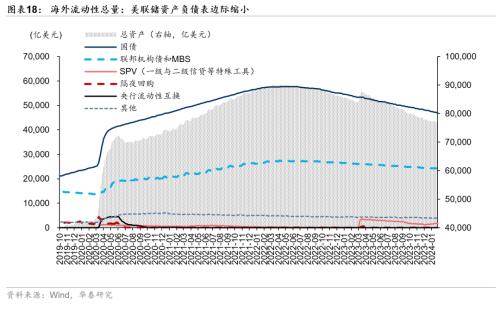

海外流动性

A/H分行业估值

风险提示

1) 测算误差:我们测算的2023年报、2024年一季报业绩情况基于报告所批注数据截止日的可得的、经处理后的样本数据,有较强的时效性,可能和财报完整披露后的测算结果存在误差。

2) 2023年报及2024年一季报业绩超预期:我们的配置思路的基准假设是收入增速与盈利增速的走势分化会持续至1Q24,指引从周期的角度,本轮盈利回升但弹性不大。若实际数据超出我们预期,则可能影响配置思路。

相关研报

研报 :《继续做红利内部的高低切换》 2024年4月28日

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!