核心观点

公募基金一季报显示转债负债端的风险偏好降低,一季度转债市场确实呈现供需双弱的状态。展望未来,转债市场供给偏弱的态势在新国九条出台后,短期内预计维持。转债需求能否改善的核心仍然在转债的赚钱效应。

公募基金一季报显示转债负债端的风险偏好在下降。

2024年一季度,公募基金转债持仓规模和比例均下降。基金对转债的减配和交易所披露的持有者数据的特征一致,保险机构、社保基金、信托机构等其他配置力量在增配转债。

其中,固收+基金是主要减仓转债的力量,非固收+基金反而小幅增配转债。固收+基金一季度降低转债和权益的仓位,风险偏好明显降低。转债负债端风险偏好降低的背后是固收+基金的赎回压力。

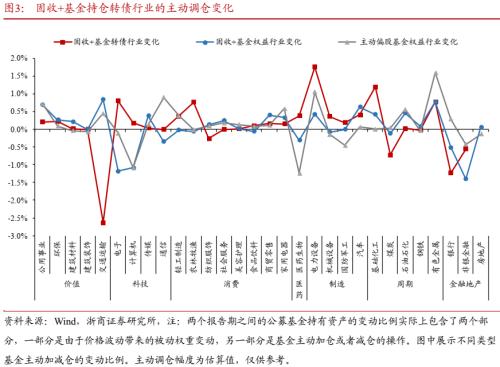

剔除转债价格波动后,固收+基金实际大幅加仓的转债行业:电力设备、基础化工、电子、有色金属以及农林牧渔。固收+基金对转债的加减仓方向与主动偏股型基金加减权益方向的不同主要受到2个因素影响:

第一,转债市场自身特点变化导致固收+基金在转债行业和权益行业中操作方向的不同。

大多数时候,固收+基金对大部分行业的转债和权益资产的操作有较强的相关性。但是当(1)个别大规模转债的退市或大规模转股。以及需要(2)考虑到转股溢价率和转债规模时,固收+基金在权益和转债上会选择不同行业、品种的资产。

第二,固收+基金的风险偏好较低,控制回撤要求较高导致固收+基金和主动权益基金对行业的选择有所不同。

与主动权益基金不同的是,固收+基金增持消费、汽车、建材等板块,对成长性高、波动性大的科技行业态度更加谨慎。

2024年一季度转债市场呈现供需双弱的状态。

固收+基金赎回压力不减,减配转债。转债仓位当前已经处于较高位置,进一步提升的空间有限。固收+基金选择加仓的方向也集中在大盘、债性转债中。均反映出转债负债端风险偏好降低。由于一季度上市的转债规模和数量远不及往年同期,新券供给不足,叠加转债到期压力增大情况下,发行人强赎意愿也有所提高,转债市场规模在一季度明显缩减。

转债市场供给偏弱的态势在新国九条出台后,短期内预计维持。转债需求能否改善的核心仍然在转债的赚钱效应,权益市场尤其中小盘股票能否走出主线。近期转债发行人的一季度财报将集中公布,关注一季度业绩占优,且持续性较好的转债标的。关注转债市场情绪修复的持续性,建议投资者继续哑铃策略进行配置,同时进行组合适当的优化。

风险提示:

经济基本面改善持续性不足;债市超预期调整;海外流动性宽松节奏弱于预期;涉及的基金经理观点根据公开资料整理,不构成具体投资建议;不涉及对基金产品的推荐。

研报正文

01

转债负债端风险偏好降低

2024年一季度,固收+基金赎回压力不减,对转债配置比例下降,选择增配更多的纯债品种。转债行业选择上,固收+基金加仓电力设备、基础化工、电子、有色金属、农林牧渔行业,增持大盘、债性转债。

2024年一季度,公募基金转债持仓规模和比例均下降,延续了2023年四季度的趋势。基金对转债的减配和交易所披露的持有者数据的特征一致,保险机构、社保基金、信托机构等其他配置力量在增配转债。其中,固收+基金是主要减仓转债的力量,非固收+基金反而小幅增配转债。

固收+基金一季度降低转债和权益的仓位,风险偏好明显降低。转债负债端风险偏好降低的背后是固收+基金的赎回。二级债基四季度份额下降约1000亿,一季度下降超1000亿。

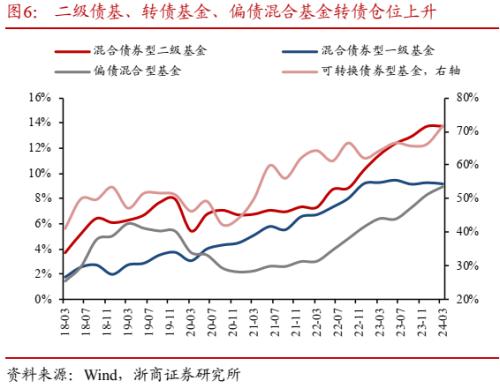

同时,各类固收+基金的操作也有分化。具体拆分的话,一级债基小幅增配转债,一季度规模上升,但仓位环比下降。二级债基、转债基金、偏债混合基金在一季度的赎回压力较大,减持转债但仓位却有所上升。

剔除转债价格波动后,固收+基金实际大幅加仓的转债行业:电力设备、基础化工、电子、有色金属以及农林牧渔。固收+基金对转债的加减仓方向与主动偏股型基金的方向的不同主要受到2个因素影响:

第一,转债市场自身特点变化导致固收+基金在转债行业和权益行业中操作方向的不同。大多数时候,固收+基金对大部分行业的转债和权益资产的操作有较强的相关性。

1、个别大规模转债的退市或大规模转股。招路转债一季度强赎退市,其2023年底规模约为45亿。大秦转债在一季度2次即将触发强赎,导致众多投资者选择转股。大秦转债一季度债券余额下降超过110亿元。导致固收+基金持有交运转债比例明显下降。

2、考虑到转股溢价率和转债规模时,固收+基金增配大盘、债性转债。考虑到当前转债市场大多是转股溢价率处于高位的债性转债,固收+基金重点增配的电力设备、电子、基础化工行业转债大多为债性转债。增配比例前5的转债晶澳转债,南银转债,杭银转债,华友转债,温氏转债。其余额均超过70亿元。晶澳和华友属于债性转债。

第二,固收+基金的风险偏好较低,控制回撤要求较高导致固收+基金和主动权益基金对行业的选择有所不同。与主动权益基金不同的是,固收+基金增持消费、汽车、建材等板块,对成长性高、波动性大的科技行业态度更加谨慎。

2024年一季度转债市场呈现供需双弱的状态。固收+基金赎回压力不减,减配转债。转债仓位当前已经处于较高位置,进一步提升的空间有限。固收+基金选择加仓的方向也集中在大盘、债性转债中。均反映出转债负债端风险偏好降低。

由于一季度上市的转债规模和数量远不及往年同期,新券供给不足,叠加转债到期压力增大情况下,发行人强赎意愿也有所提高,转债市场规模在一季度明显缩减。可供投资人选择的合适标的越来越少。

转债市场供需双弱的情况下,一季度中证转债指数下跌0.81%,万得转债正股等权指数下跌6.2%,转股溢价率显著提升,转债市场交投情绪也相对较弱。

转债市场供给偏弱的态势在新国九条出台后,短期内预计维持。转债需求能否改善的核心仍然在转债的赚钱效应,权益市场尤其中小盘股票能否走出主线。近期转债发行人的一季度财报将集中公布,关注一季度业绩占优,且持续性较好的转债标的。关注转债市场情绪修复的持续性,建议投资者继续哑铃策略进行配置,同时进行组合适当的优化。

02

公募基金2024年一季报分析

2.1固收+基金赎回压力不减,减配转债

2024年一季度,公募基金转债持仓规模和比例均下降。根据wind披露的数据,公募基金持有的转债市值为2720.63亿元,环比减少410亿元,环比下降13.1%。其中固收+基金(包括转债基金、一级债基、二级债基、偏债混合型)持有转债的市值环比减少423亿元。而公募基金持仓的转债规模占整体转债存量余额的比例为34.2%,较上季度下降1.8%。

固收+基金降低转债和权益的仓位。我们用各类资产占资产总值的比例刻画资产配置结构。股票资产的配置比例从2023年四季度的9.9%降到了2024年一季度的9.0%,同时提高了利率债的配置比例至14.1%,上升了0.5个百分点。转债配置比例小幅下降至11.43%。

第二、一级债基转债仓位环比下降。二级债基、转债基金、偏债混合基金转债仓位上升。

我们统计各类基金自2018年起的转债仓位(持有转债规模占基金总值比例),可转债基金2024年一季度转债仓位71.63%,小幅上升。二级债基转债仓位13.76%,从2022年一季度起逐渐提高配置比例。偏债混合型基金转债仓位8.9%,较上季度提升0.63个百分点。一级债基转债仓位9.17%,较上季度小幅下降0.09个百分点。

一级债基、二级债基、偏债混合持券集中度略有下降,其中转债基金持券集中度提升较大。我们通过基金规模加权每只基金前10大转债占其基金净值的比例得到各类基金持有转债的持券集中度。可转债基金2024年一季度持券集中度为36.3%,较上季度提升4.9个百分点。二级债基持券集中度下降0.01个百分点至9.9%。偏债混合型基金持券集中度降低0.4个百分点至7.8%。一级债基持券集中度小幅下降0.5%至7.2%。

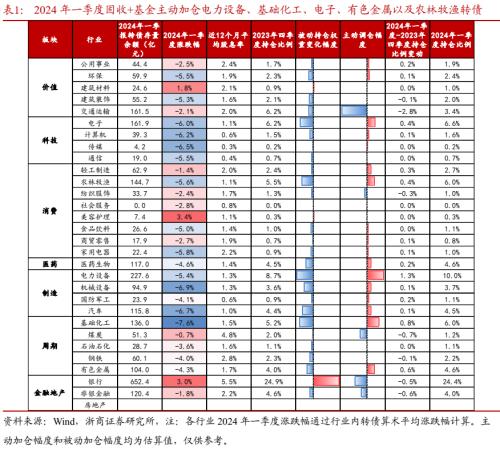

从板块选择看,固收+基金加仓电力设备、基础化工行业转债。

1、行业方面,剔除转债价格波动后,固收+基金实际大幅加仓的转债行业:电力设备、基础化工、电子、有色金属以及农林牧渔。

剔除转债价格波动后,固收+基金实际主动减仓的转债行业:交通运输、银行、煤炭、非银金融以及纺织服饰。

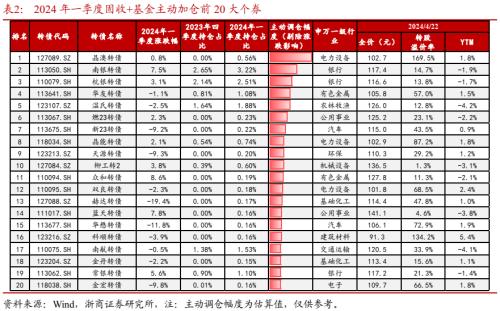

2、个券方面,剔除转债价格波动后, 2024年一季度,固收+基金主动加仓幅度最大的前5只转债为晶澳转债,南银转债,杭银转债,华友转债,温氏转债。

由于一季度上市的转债规模和数量远不及往年同期,新券供给不足,反映在获得加仓的前20大转债大多为次新券。

2024年一季度,剔除到期、提前赎回退出市场的转债,固收+基金主动减仓幅度最大的前5只转债:大秦转债、兴业转债、浦发转债、金诚转债、上银转债。

2024年至今,有26只转债退市,其中到期比例较往年明显上升。2018-2019年转债的发行转债将陆续到期。转债到期压力增大情况下,发行人强赎意愿也有所提高,可供投资人选择的合适标的越来越少。

2.2主动偏股型基金权益仓位下降,加仓红利、资源品、出海板块

我们选择普通股票型基金、偏股混合型基金、灵活配置型基金、平衡配置型基金共四大类基金作为主动偏股型基金进行分析。

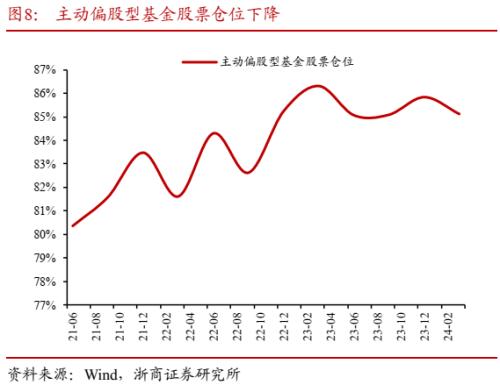

第一,2024年一季度,主动偏股型基金在市场较为低迷的情况下仓位小幅下降。我们用股票资产占资产总值的比例刻画资产配置结构,股票资产的配置比例从四季度的84.5%下降到了一季度的84%,自去年二季度以来,首个季度仓位下降。

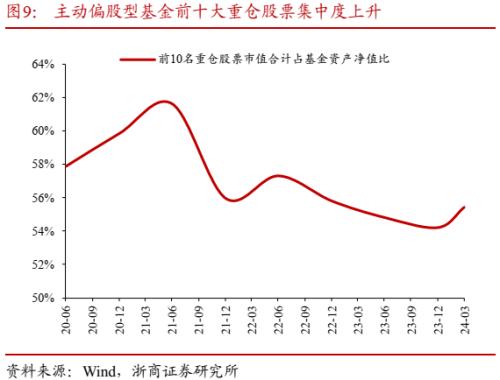

第二,2024年一季度,主动偏股型基金前十大重仓股票集中度上升。我们用前十大重仓股票市值合计占基金资产净值比刻画权益持仓集中度,权益持仓集中度从四季报的54%上升到一季度的55%。在市场稳步修复的背景下权益持仓的集中度小幅回升。

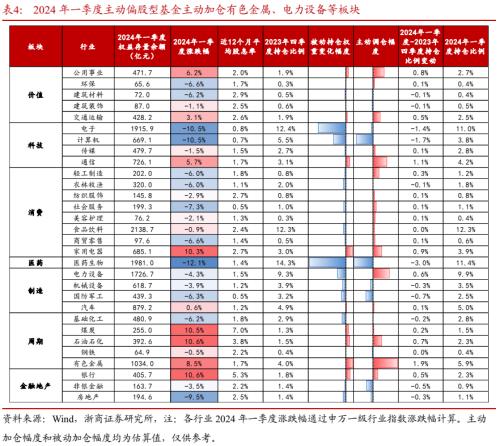

第三,从板块选择看,主动偏股型基金加仓红利、资源品、出海板块的股票。

剔除价格波动后,主动偏股型基金实际大幅加仓的权益行业:有色金属、电力设备、通信、家用电器、公用事业和石油石化。周期性较强的石油石化行业一季度涨幅最大。有色金属行业获得投资者的主动加仓。

剔除价格波动后,主动偏股型基金实际主动减仓的权益行业:医药生物、计算机、国防军工、非银金融及机械设备。

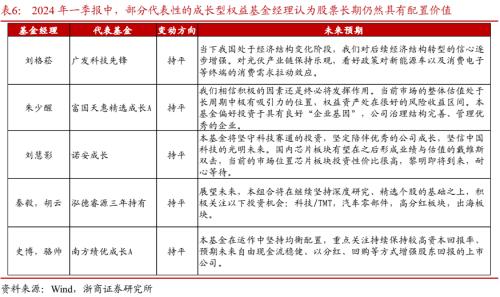

第四,通过整理部分代表性的权益基金经理对下一阶段股市的看法,大多认为股市在长期仍然具备配置的性价比,对未来行情仍然保持乐观。对公司治理水平高,经营质量高,长期分红水平较高的红利资产的看法大多正面。

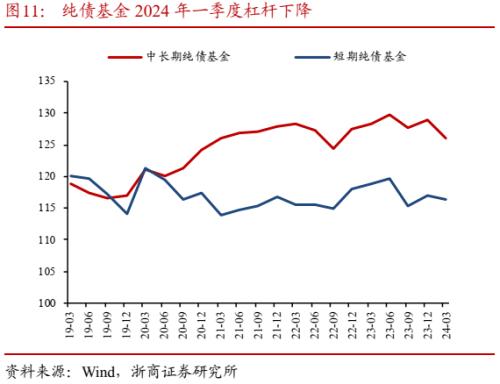

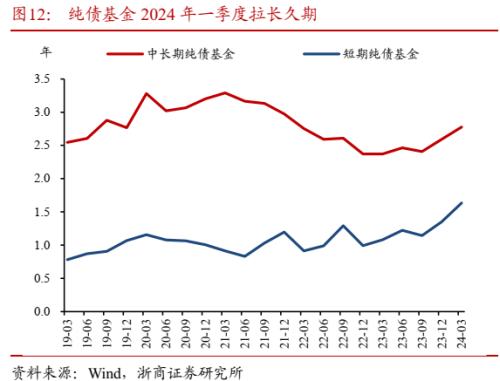

2.3纯债基金降杠杆、拉长久期、信用下沉力度有所减弱

一季度中长期纯债基金、短债基金杠杆率均有所下降。我们用基金季报中基金总资产除以基金净资产作为杠杆指标。一季度中长期纯债基金、短债基金杠杆率均有所下降,分别达到125.98%和116.33%,环比分别下降了2.96个百分点和0.64个百分点。

第二,中长期、短期债基都拉长组合久期。我们用披露的重仓券在季报截止时间的持仓市值加权剩余期限作为久期指标,发现各类债券型基金一季度久期整体上升。2024Q1中长期纯债型基金加权久期为2.78年,环比上升0.19年;短期纯债型基金加权久期为1.64年,环比上升0.29年。

第三,纯债基金的低等级信用债配置比例降低。我们用重仓券中AAA以外的债券市值占全部有评级债券市值比率衡量信用下沉偏好程度。中长期纯债基金重仓中除AAA以外债券市值占比为5.33%,环比下降0.64个百分点;短期纯债基金重仓中除AAA以外债券市值占比为5.09%,环比下降3.65个百分点;

第四,通过整理代表性的纯债基金对下一阶段债市的看法,大多认为2024年二季度政府债发行的节奏,增量政策出台的力度和节奏,经济基本面复苏的速度和质量三方面成为影响债市的重要因素。展望二季度的债券市场,大概率呈现震荡格局,但可能仍然有一定的交易性机会。

03

05

风险提示

经济基本面改善持续性不足,导致市场情绪反复波动;

债市超预期调整,导致转债估值大幅下跌;

海外流动性宽松节奏弱于预期,导致市场风险偏好承压;

报告内涉及的基金经理观点根据公开资料整理,不构成具体投资建议,选取的基金经理部分观点不代表整体市场观点;

报告不涉及对基金产品的推荐,亦不涉及对任何基金持仓股票的推荐。

- 三中全会时间议程确定,偶数届均涉及全面性改革,关注数字中国和制造强国两大板块

- 五一假期房地产政策利好不断,“消化存量房产”政策推动之下产业链信心修复

- 中东局势又突生变数,美联储降息预期反复不改黄金长牛趋势

- 华为有意布局低空经济领域,eVTOL作为重要载体具备多重优势

- 耐心资本加持A股,未来会有更多政策出台丰富风险投资退出渠道

- 2024,人形机器人量产元年!传感器为最大边际变化,或带动A股上演“奔跑吧机器人”

- 风电龙头积极布局新市场,风电行业景气度改善在即、估值及机构持仓处于历史低位

- 特斯拉市值一夜大涨5944亿,消息称FSD进入中国已扫清关键障碍

- OpenAI与英国《金融时报》内容合作,优质语料库为训练关键

- 万科一季度销售面积居行业第一,房地产板块再获强化