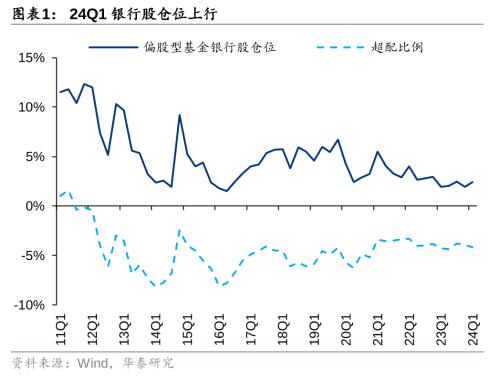

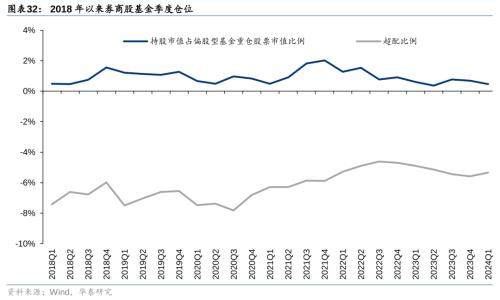

24Q1金融股基金持仓较23Q4仓位整体回升。银行板块仓位边际提升,较23Q4提升0.52pct至2.43%。央行发文稳定银行息差,银行基本面底部夯实,作为优质高分红、低波动资产,把握底部配置机遇。券商板块持仓环比下滑0.23pct至0.46%,看好政策驱动下的板块结构性机会。保险板块持仓环比下降0.18pct至0.15%,估值具备较大反弹空间,推荐优质行业龙头。

核心观点

银行:仓位环比回暖,把握加配机遇

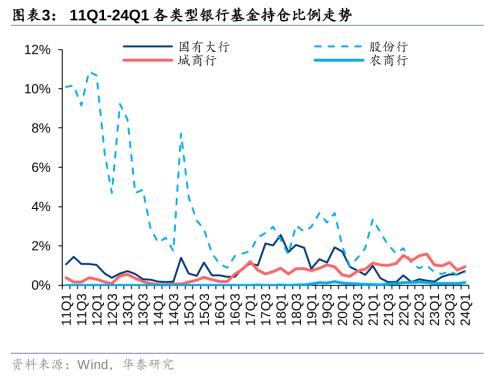

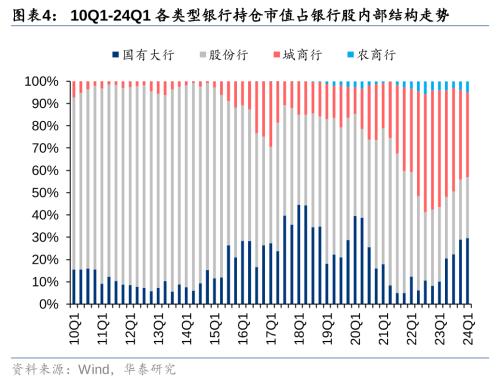

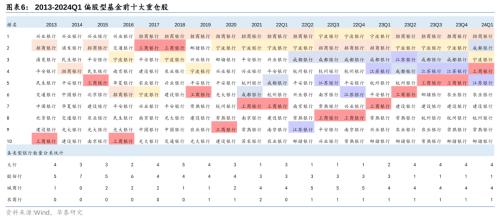

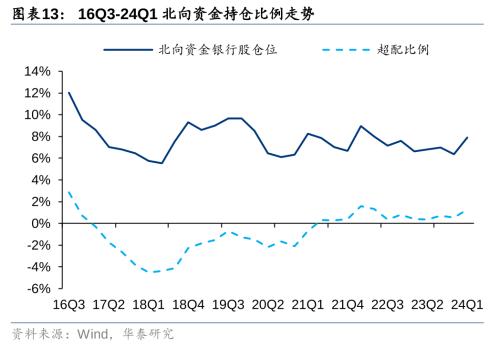

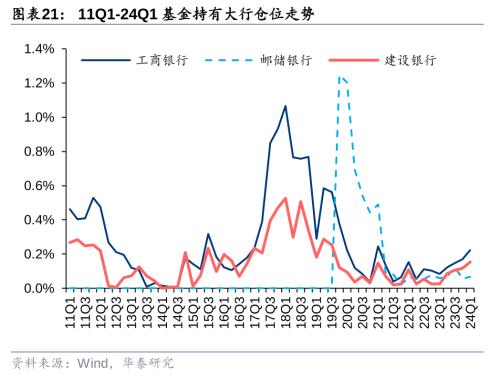

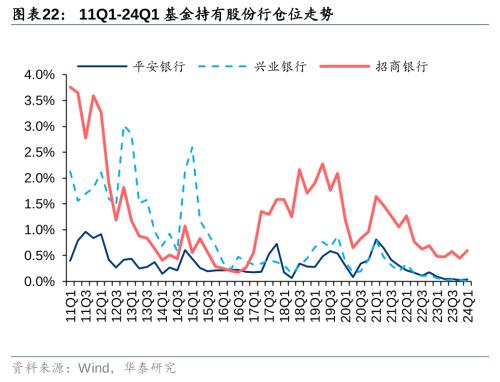

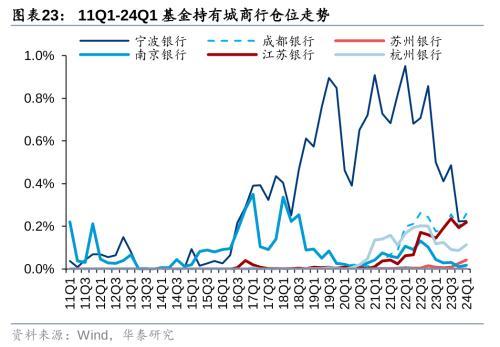

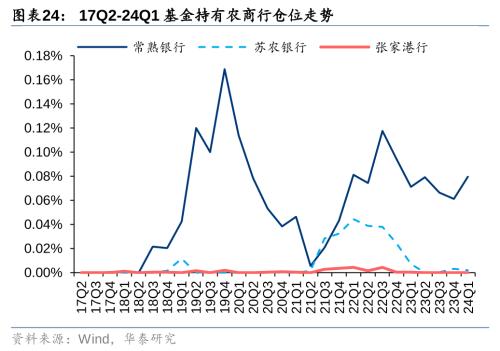

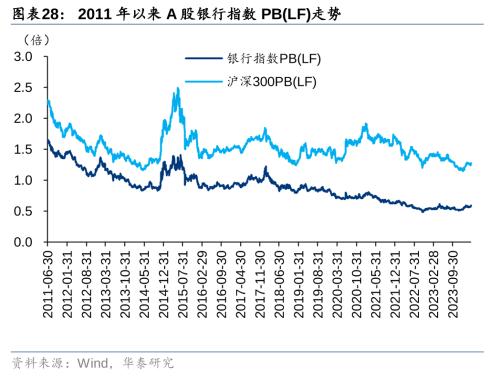

24Q1银行板块偏股型基金持仓占比较23Q4提升0.52pct至2.43%。各类型银行中大行、股份行、城商行、农商行持仓市值占银行股比重达29.6%、27.3%、38.0%、5.1%,分别较23Q4+0.7pct、+0.3pct、-2.2pct、+1.2pct,机构前五大重仓股分别为招商、成都、宁波、工行、江苏。从南北向资金看,24Q1北向/南向资金银行股仓位分别为7.9%、17.2%。估值方面,截至4月22日,银行板块A/H股PB(LF)估值分别为0.60x/0.40x,A/H股银行板块近12个月股息率达5.10%/7.26%,股息率优势仍较为显著。

券商:基金仓位回调,估值仍处低位

24Q1券商偏股型基金持仓仓位环比下降,配置比例为0.46%,环比-0.23pct。24Q1末北向、南向资金持股比例分别为2.67%、2.09%,环比分别-0.26pct/-0.30pct 。当前A股券商板块PB(LF)估值处于2019年以来0.7%低分位,港股证券ETF单位净值处2020年以来1.0%分位,估值性价比凸显。新“国九条”明确资本市场发展基调和蓝图,突出强监管、防风险、促高质量发展三条主线,资本市场改革将延续,有望持续推动市场生态优化,看好政策驱动下的券商板块结构性机会。

保险:仓位环比下降,看好估值修复

24Q1保险板块基金仓位环比下降,目前配置比例为0.15%,环比-0.18pct。24Q1末北向、南向资金持股市值占比分别为1.52%、2.69%,环比分别为+0.05pct、-0.16pct。A股保险板块PB(LF)估值为1.06倍,处2019年以来3.20%分位数。但当前市场利率仍处于低位,我们认为利率企稳回升可能是保险板块出现持续性行情的先决条件。此外,保险公司一季报或面临高基数压力,但二三季度基数压力会迅速降低。建议重点关注一季报NBV margin是否能延续2H23以来的改善趋势,以及利润波动幅度。

风险提示:经济修复力度不及预期,资产质量恶化超预期,政策风险,市场波动风险。

正文

银行:仓位环比回暖,把握加配机遇

偏股型基金持仓解析

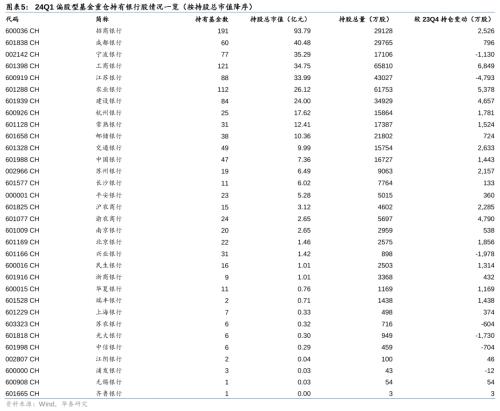

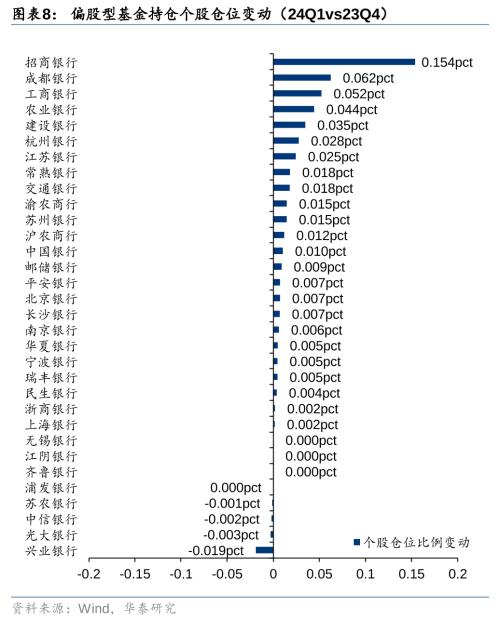

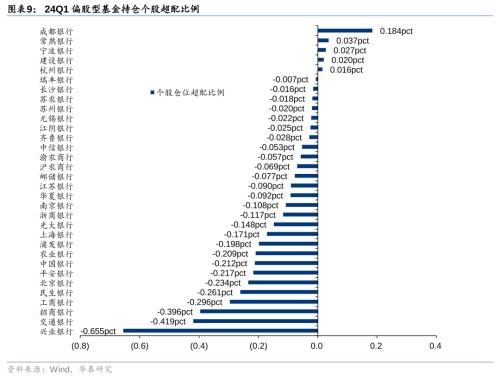

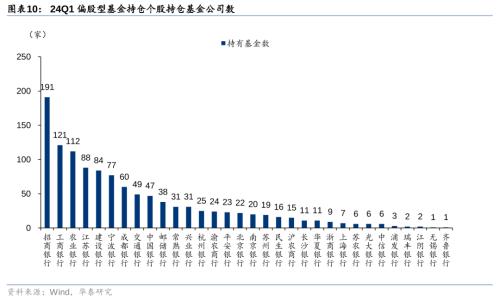

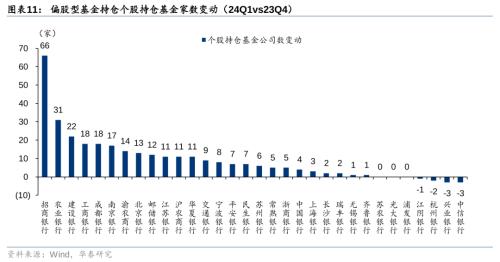

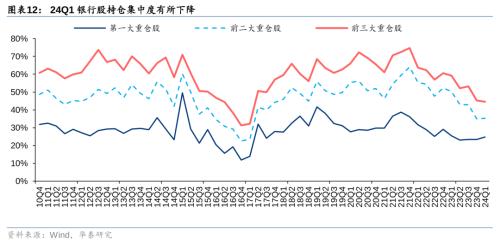

基金所持银行仓位边际上升,仍处于2010年来低位。从银行股整体持仓情况看,23Q4银行股占偏股型基金仓位为2.43%,较23Q4提升0.52pct,但仍显著低于2010年以来均值。其中大行、股份行、城商行、农商行持仓市值占银行股比重达29.6%、27.3%、38.0%、5.1%,分别较23Q4+0.7pct、+0.3pct、-2.2pct、+1.2pct。从个股持仓看,24Q1机构前五大重仓股分别为招商、成都、宁波、工商、江苏,一季度32只基金重仓银行股中25家获增持,工、建、农、招行、渝农获增持较多,江苏、兴业、宁波被减持较多。从机构持仓集中度情况看,23Q4银行股中前三大重仓股(招商银行、成都银行、宁波银行)占银行股仓位的集中度为44.6%,较23Q4-0.6pct。

北向/南向资金持仓解析

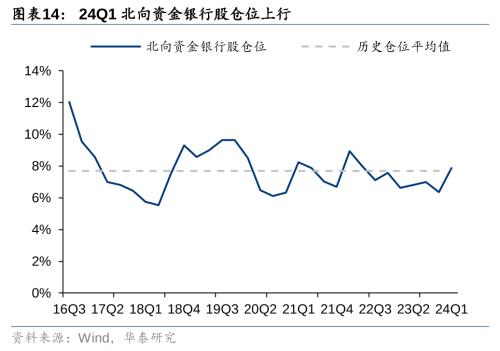

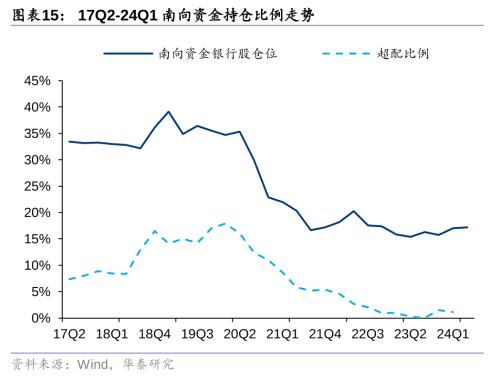

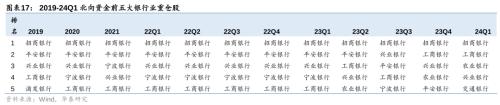

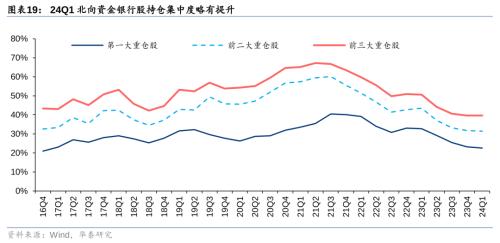

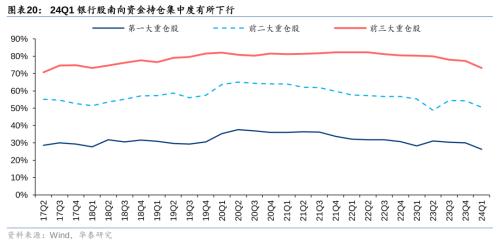

北向/南向资金银行股持仓表现一致,均呈现流入态势。从银行股整体持仓情况看,24Q1北向资金银行股仓位上行至7.9%,南向资金银行股仓位上行至17.2%,北向/南向资金银行股仓位超配比例分别为1.3%、1.2%。从个股持仓看,24Q1北向资金持仓前三依次为招商银行、工商银行、农业银行,南向资金持仓前三依次为汇丰控股、建设银行、工商银行。从持仓集中度看,24Q1银行股北向资金持仓集中度略有提升,前三大重仓股市值占比39.6%;南向资金持仓集中度下行但仍保持高位,前三大重仓股市值占比73.2%。

持仓个股解析

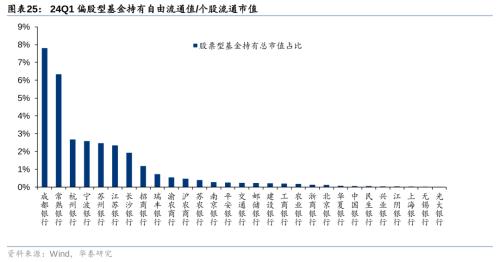

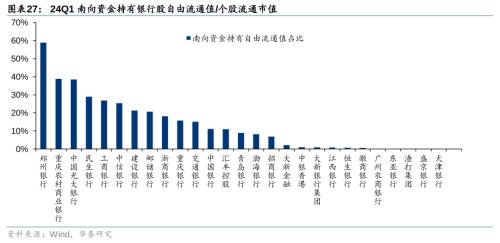

个股持仓方面,除个别银行外,各类银行仓位均有所上行;从个股机构持仓占比看,23Q4偏股型基金持仓个股自由流通市值占比前三为成都银行、常熟银行、杭州银行,分别为7.80%、6.34%、2.68%;北向资金持仓个股自由流通市值占比前三为招商银行、建设银行、农业银行,分别为11.05%、10.84%、10.58%;南向资金持仓个股自由流通市值占比前三为郑州银行(H)、重庆农商行(H)、光大银行(H),分别为58.90%、38.85%、38.48%。

银行估值:估值有所提升,股息优势显著

估值有所提升,看好加配行情。截至4月22日,银行板块A/H股PB(LF)估值分别为0.60x/0.40x,估值分位数分别为13.4%/6.8%。

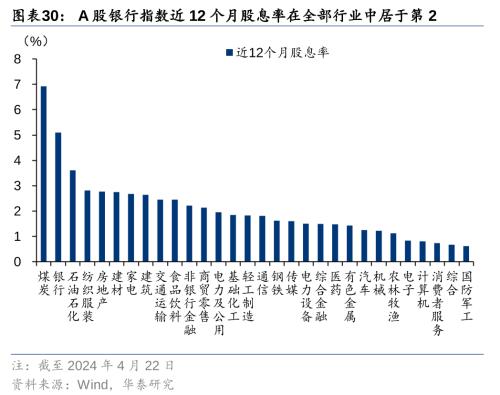

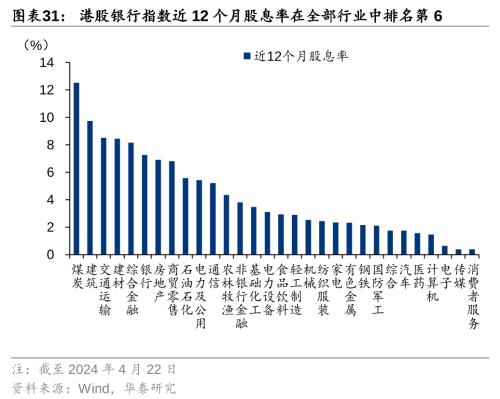

银行股息率优势显著,长期配置价值高。截至4月22日,A/H股银行板块近12个月股息率达5.10%/7.26%,10年期国债到期收益率为2.24%,银行股息率优势显著,配置价值凸显,对于险资、外资等追求高股息、高稳定度的机构投资者具有较强吸引力。

非银:仓位环比下滑,估值仍处低位

证券仓位:基金仓位回调,重仓多有减持

偏股型基金所持券商仓位环比下降,前五大重仓多有减持。24Q1券商板块基金仓位环比下降,目前配置比例为0.46%,环比-0.23pct。从个股来看,前五大重仓证券股中四家均有减持,其中仅广发证券获增持,24Q1持股占流通股比例为0.48%,持仓环比增加0.17亿股。

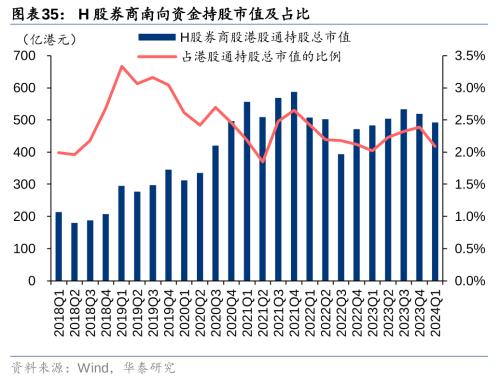

北向、南向资金券商持股市值及其占比均环比下滑。北向资金券商持股市值有所下滑,截至24Q1末为566亿元,环比-3.5%;南向资金券商持股市值有所下降,24Q1末为492亿港元,环比-5.1%。从持股市值比例看,23Q4北向、南向资金持股市值分别占比为2.67%、2.09%,占比环比分别-0.26pct/-0.30pct。从个股看,北向资金前五大持股券商中有两家环比减持,东方财富减持最多,24Q1持股市值占自由流通股比例为4.84%;南向资金前五大持股券商中有四家环比增持,其中中国银河增持股数最多,共计增持9,086万股,24Q1持股占港股总股数比例为13.42%。

证券估值:估值仍处低位,看好结构性机会

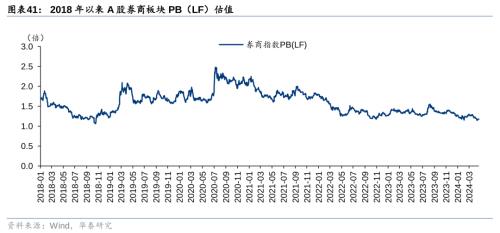

券商板块估值仍处于相对低位,A股券商指数PB为2019年以来0.7%低分位。从估值性价比看,券商板块估值仍有较大修复空间,截至04月22日,A股券商板块PB(LF)估值1.18倍,为2019年以来0.7%低分位;港股证券ETF单位净值达0.86元,处于2020年成立以来1.0%分位。

看好政策驱动下的券商板块结构性机会。新“国九条”明确资本市场发展基调和蓝图,突出强监管、防风险、促高质量发展三条主线,资本市场改革将延续,有望持续推动市场生态优化,促进市场情绪修复和交投活跃度提升,驱动券商板块行情。且政策持续强调打造一流投资银行和投资机构,鼓励优质券商并购重组,并购主题未来仍是驱动板块行情的重要因素。

保险仓位:仓位环比下降,前五均有减持

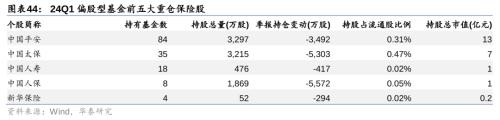

偏股型基金所持保险仓位环比下降,前五大重仓均有减持情况。24Q1保险板块基金仓位环比下降,目前配置比例为0.15%,环比-0.18pct,距离前期高配水平有较大差距(19Q3配置比例为5.58%)。从个股来看,前五大重仓保险股均有减持情况,其中中国人保减持数量明显,24Q1持股占流通股比例为0.05%,持仓环比减少0.56亿股。

北向、南向保险持股市值环比变动增加,持股占市值比例分别为1.52%、2.69%。24Q1北向、南向保险持股市值环比增加,持股市值分别为323亿元、635亿港币;从持股市值比例看,北向、南向资金持股市值分别占比为1.52%、2.69%,环比分别+0.05pct、-0.16pct。从个股看,北向资金持股和南向资金持股的前五大保险股均有三家环比增持。

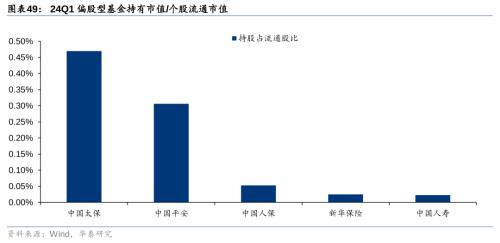

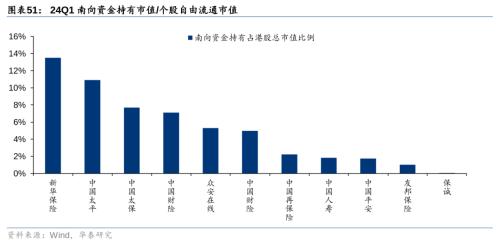

从个股机构持仓占比看,24Q1偏股型基金持仓保险个股流通市值占比前三为中国太保、中国平安、中国人保,分别为0.47%、0.31%、0.05%;北向资金持仓个股自由流通市值占比前三为中国人保、中国太保、中国平安,分别为11.00%、7.84%、5.96%;南向资金持仓个股自由流通市值占比前三为新华保险、中国太平、中国太保,分别为13.51%、10.92%、7.69%。

保险估值:看好估值修复,配置优质龙头

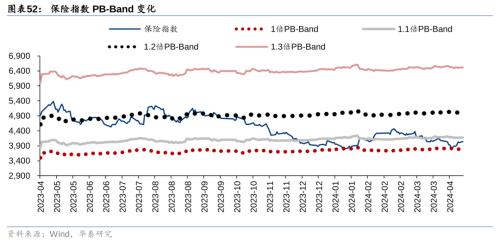

板块估值处于2014年以来较低分位数,看好估值修复机遇。截至4月22日,板块PB(lf)估值1.06倍,处于2019年以来3.20%估值分位数。目前板块估值均处于较低水平,看好未来估值修复机遇。

目前估值仍有修复空间,建议配置优质龙头。我们认为利率企稳回升可能是保险板块出现持续性行情的先决条件。此外,保险公司一季报或面临高基数压力,但二三季度基数压力会迅速降低。建议重点关注一季报NBV margin是否能延续2H23以来的改善趋势,以及利润波动幅度。

风险提示

1)经济修复力度不及预期。近期各项高频数据有所回温,但经济复苏的强度与可持续性仍有不确定性。

2)资产质量恶化超预期。上市银行的不良贷款率仍相对稳定,但资产质量可能因外部因素出现波动。

3)政策风险。证券行业各项业务开展均受到严格的政策规范,未来政策的不确定性将影响行业改革转型进程及节奏。

4)市场波动风险。公司经纪、自营及资管业务与股市及债市环境高度相关,市场持续低迷和波动将会影响证券公司业绩。

- 三中全会时间议程确定,偶数届均涉及全面性改革,关注数字中国和制造强国两大板块

- 五一假期房地产政策利好不断,“消化存量房产”政策推动之下产业链信心修复

- 中东局势又突生变数,美联储降息预期反复不改黄金长牛趋势

- 华为有意布局低空经济领域,eVTOL作为重要载体具备多重优势

- 耐心资本加持A股,未来会有更多政策出台丰富风险投资退出渠道

- 2024,人形机器人量产元年!传感器为最大边际变化,或带动A股上演“奔跑吧机器人”

- 风电龙头积极布局新市场,风电行业景气度改善在即、估值及机构持仓处于历史低位

- 特斯拉市值一夜大涨5944亿,消息称FSD进入中国已扫清关键障碍

- OpenAI与英国《金融时报》内容合作,优质语料库为训练关键

- 万科一季度销售面积居行业第一,房地产板块再获强化