引言:对于成熟的消费行业,估值和盈利的匹配度也是投资者在进行决策之时需要重点考虑的问题之一。本篇报告,我们将从全球视角出发,考察各消费细分行业龙头的估值水平,我们借助PE-G和PB-ROE两套估值框架,对20个消费细分行业的A股龙头和海外上市龙头进行对比,解决以下三个问题:当前A股消费龙头的估值水平如何?和全球的消费龙头相比有明显估值优势吗?综合考虑业绩增速和盈利能力,有哪些细分行业被明显低估?

在海内外消费龙头公司筛选方面,基于GICS分类,共选择20个消费相关的GICS子行业,并根据子行业属性归纳为消费6大领域:食品饮料、医药生物、社会服务、纺织服饰、商贸零售、农林牧渔。

在指标选取方面,估值指标使用PE_TTM与PB_LF,净利润增速与净资产收益率均使用未来12个月彭博一致预期。数据截至时间均为2024年3月15日。

1、食品饮料

1.1、白酒与葡萄酒

从PE-G角度看,A股龙头PE水平与海外龙头接近,未来12个月净利润增速偏高,PE-G下有优势。在PE方面,A股龙头估值水平与海外龙头接近,A股龙头整体估值位于15-30倍区间,而海外龙头估值整体位于10-35倍区间。在G方面,A股龙头未来12个月净利润预期增速高于海外龙头。PE-G结合看,A股龙头更具优势。

从PB-ROE角度看,A股龙头PB较海外龙头偏高,未来12个月ROE水平偏高,PB-ROE下较为合理。在PB方面,A股龙头估值较海外龙头偏高,A股龙头估值位于2-12倍区间,而海外龙头整体估值位于2-9倍区间。在ROE方面,A股龙头公司预期净资产收益水平整体高于海外龙头。PB-ROE结合看,A股龙头估值合理。

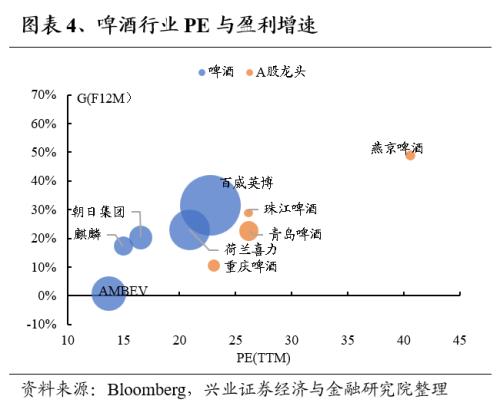

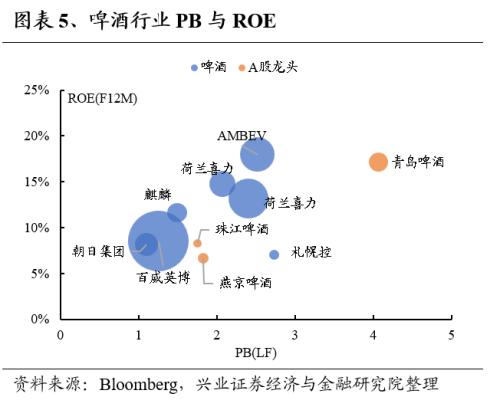

1.2、啤酒

从PE-G角度看,A股龙头平均PE高于海外龙头平均水平,未来12个月净利润增速较为接近,PE-G下偏贵。在PE方面,A股龙头平均PE估值高于海外龙头水平,A股龙头估值位于20-40倍区间,而海外龙头估值整体位于10-25倍之间。在G方面,A股龙头预期增速平均水平与海外龙头公司接近。PE-G结合看,A股龙头估值偏贵。

从PB-ROE角度看,A股龙头平均PB与海外龙头水平接近,未来12个月ROE水平较低,PB-ROE下偏贵。在PB方面,A股龙头整体估值与海外龙头接近,A股龙头估值位于1.5-4倍区间,而海外龙头整体估值位于1-4倍区间。在ROE方面,A股龙头公司预期净资产收益水平低于海外龙头。PB-ROE结合看,A股龙头估值偏贵。

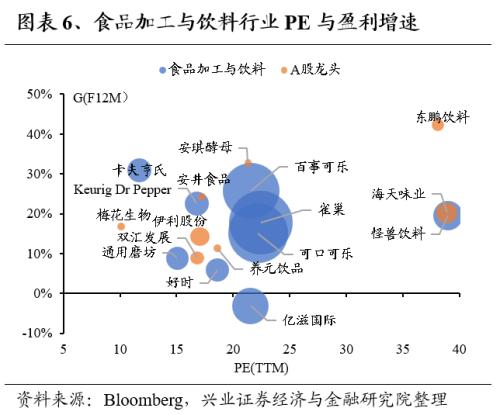

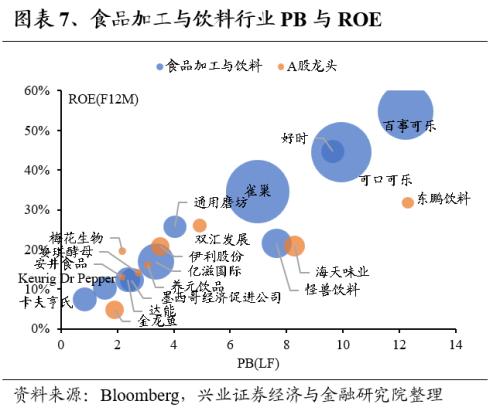

1.3、食品加工与饮料

从PE-G角度看,A股龙头PE与海外龙头水平接近,未来12个月净利润增速中等,PE-G下较为合理。在PE方面,A股龙头估值与海外龙头接近,A股龙头估值整体位于10-25倍区间,海外龙头整体位于10-25倍区间。在G方面,A股龙头预期增速中等,与海外龙头公司接近。PE-G结合看,A股龙头估值较为合理。

从PB-ROE角度看,A股龙头PB水平与海外龙头接近,未来12个月ROE水平较为接近,PB-ROE下估值较为合理。在PB方面,A股龙头估值与海外龙头整体水平接近。在ROE方面,A股龙头公司预期净资产收益水平与海外龙头公司平均水平接近。PB-ROE结合看,A股龙头估值较为合理。

2、医药生物

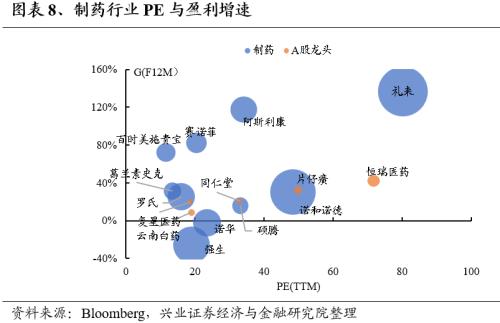

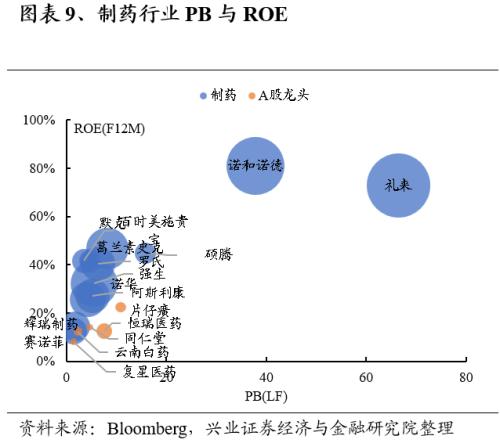

2.1、制药

从PE-G角度看,A股龙头PE估值与海外龙头接近,未来12个月净利润增速偏低,PE-G下估值偏贵。在PE方面,A股龙头估值与海外龙头接近,A股龙头整体估值位于20-80倍区间,而海外龙头估值整体位于10-80倍区间,海内外个别龙头估值偏高。在G方面,A股龙头预期增速整体低于海外龙头公司。PE-G结合看,A股龙头估值偏贵。

从PB-ROE角度看,A股龙头PB估值与海外龙头接近,未来12个月ROE水平较低,PB-ROE下估值偏贵。在PB方面,A股龙头估值与海外龙头接近,A股龙头估值位于1-12倍区间,而海外龙头整体估值位于1-10倍区间,个别海外龙头公司在30倍以上,主要系ROE水平相对较高。在ROE方面,A股龙头公司预期净资产收益水平低于海外龙头。PB-ROE结合看,A股龙头估值偏贵。

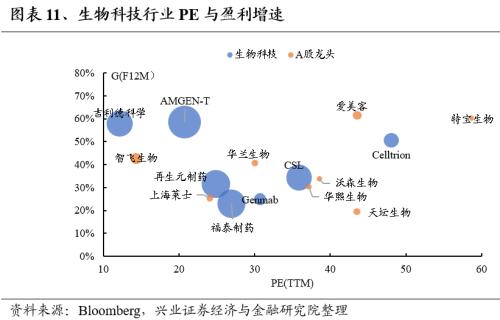

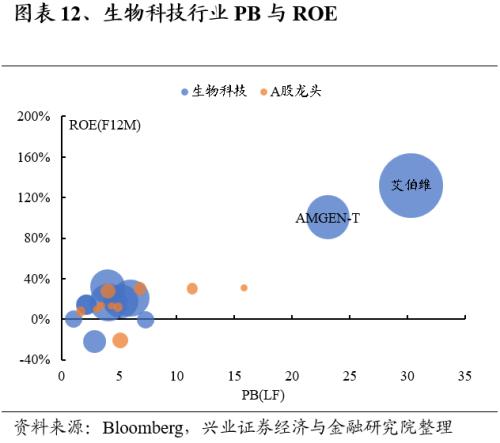

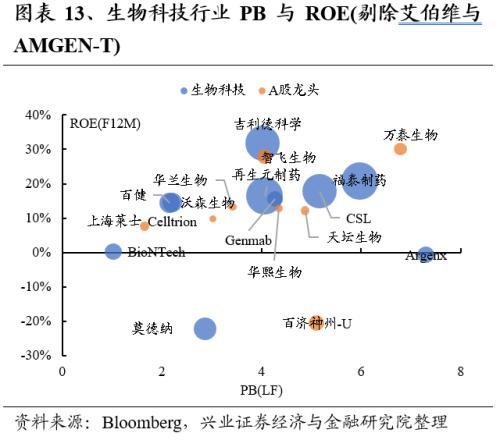

2.2、生物科技

从PE-G角度看,A股龙头PE估值与海外龙头接近,未来12个月净利润增速较为接近,PE-G下相对合理。在PE方面,A股龙头估值与海外龙头接近,A股龙头整体估值位于10-60倍区间,而海外龙头估值整体位于10-50倍区间。在G方面, A股龙头预期增速与海外龙头公司接近。PE-G结合看,A股龙头相对合理。

从PB-ROE角度看,A股龙头PB估值与海外龙头接近,未来12个月ROE水平较为接近,PB-ROE下相对合理。在PB方面,A股龙头估值与海外龙头估值接近,A股龙头估值位于1-7倍区间,而海外龙头整体估值位于1-8倍区间,个别海外龙头公司在20倍以上。在ROE方面,A股龙头公司预期净资产收益水平与海外龙头接近。PB-ROE结合看,A股龙头估值相对合理。

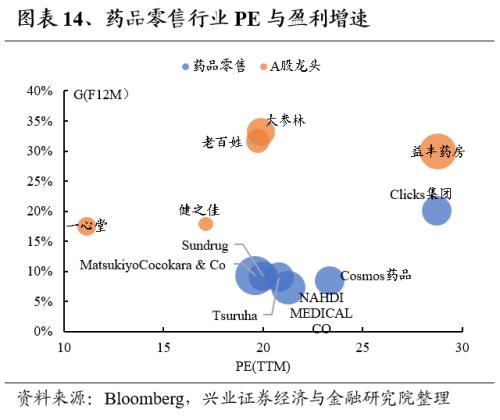

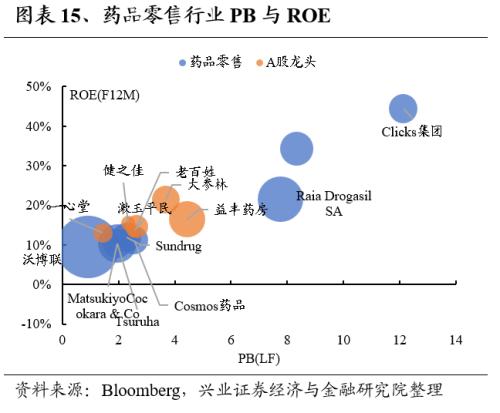

2.3、药品零售

从PE-G角度看,A股龙头PE与海外龙头接近,未来12个月净利润增速偏高,PE-G下有优势。在PE方面,A股龙头估值与海外龙头接近,A股龙头整体估值位于10-30倍区间,而海外龙头估值整体位于20-30倍区间。在G方面, A股龙头预期增速整体高于海外龙头公司。PE-G结合看,A股龙头估值有优势。

从PB-ROE角度看,A股龙头PB与海外龙头接近,未来12个月ROE水平接近,PB-ROE下相对合理。在PB方面,A股龙头估值与海外龙头估值接近,A股龙头估值位于1-5倍区间,而海外龙头整体估值位于1-12倍区间。在ROE方面,A股龙头公司预期净资产收益水平与海外龙头公司接近。PB-ROE结合看,A股龙头估值相对合理。

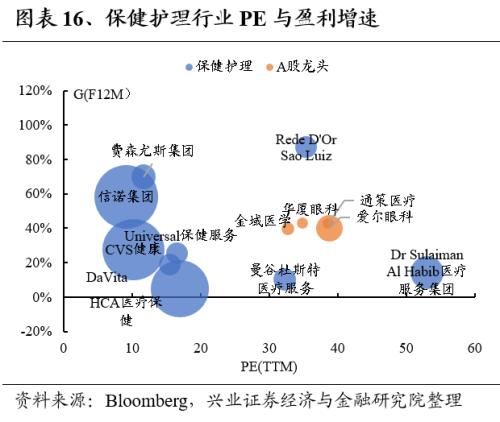

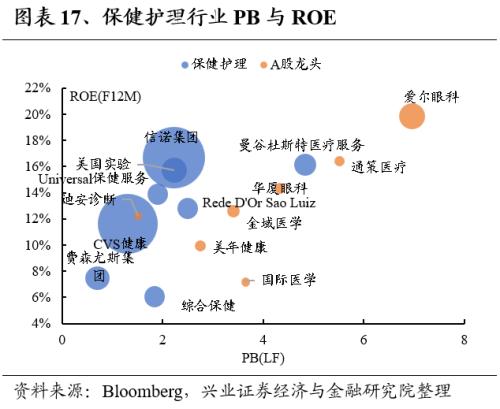

2.4、保健护理

从PE-G角度看,A股龙头PE较海外龙头偏高,未来12个月净利润增速中等,PE-G下相对偏贵。在PE方面,A股龙头估值较海外龙头偏高。在G方面, A股龙头预期增速与海外龙头公司相比接近。PE-G结合看,A股龙头相对偏贵。

从PB-ROE角度看,A股龙头PB较海外龙头偏高,未来12个月ROE水平接近,PB-ROE下相对偏贵。在PB方面,A股龙头估值较海外龙头估值偏高,A股龙头估值位于2-7倍区间,而海外龙头整体估值整体位于3倍以下。在ROE方面,A股龙头公司预期净资产收益水平与海外龙头相比接近。PB-ROE结合看,A股龙头估值相对偏贵。

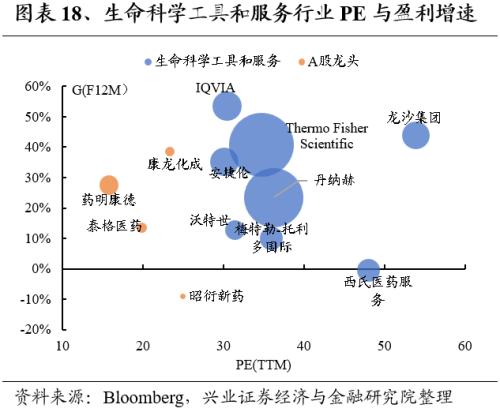

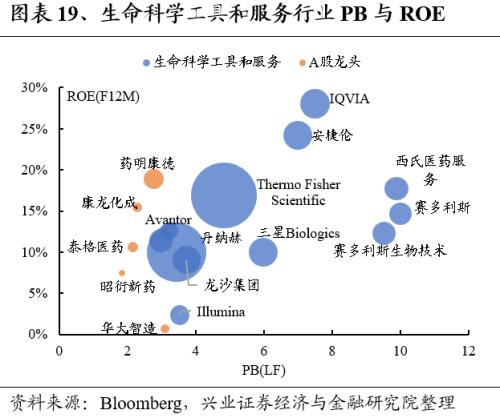

2.5、生命科学工具和服务

从PE-G角度看,A股龙头PE水平低于海外龙头,未来12个月净利润增速接近,PE-G下有优势。在PE方面,A股龙头估值低于海外龙头,A股龙头整体估值位于15-25倍区间,而海外龙头估值整体位于30-60倍区间。在G方面, A股龙头预期增速与海外龙头公司相比接近。PE-G结合看,A股龙头更具优势。

从PB-ROE角度看,A股龙头PB水平低于海外龙头,未来12个月ROE水平较为接近,PB-ROE下有优势。在PB方面,A股龙头估值低于海外龙头,A股龙头估值位于2-4倍区间,而海外龙头整体估值位于2-10倍区间。在ROE方面,A股龙头公司预期净资产收益水平与海外龙头公司整体接近。PB-ROE结合看,A股龙头估值有优势。

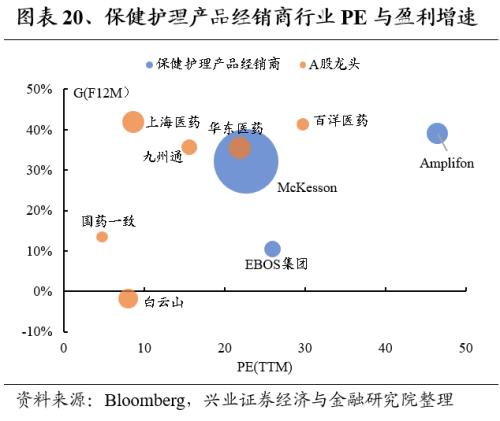

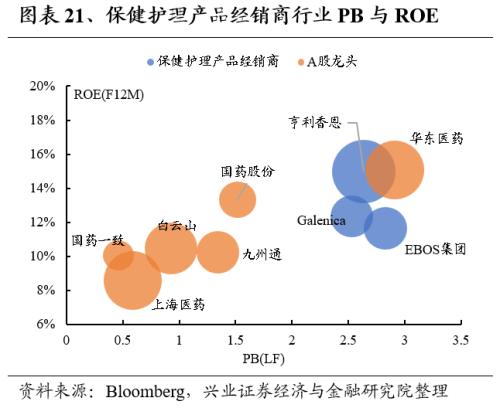

2.6、保健护理产品经销商

从PE-G角度看,A股龙头PE水平低于海外龙头,未来12个月净利润增速偏高,PE-G下估值有优势。在PE方面,A股龙头估值水平低于海外龙头,A股龙头整体估值位于5-30倍区间,而海外龙头公司估值整体位于20-50倍区间。在G方面,A股龙头预期增速略高于海外龙头公司。PE-G结合看,A股龙头估值有优势。

从PB-ROE角度看,A股龙头PB水平低于海外龙头,未来12个月ROE水平也相对偏低,PB-ROE下有优势。在PB方面,A股龙头估值水平整体低于海外龙头,A股龙头估值位于0.5-2倍区间,个别公司估值相对偏高,海外龙头公司估值位于2.5-3倍区间。在ROE方面,A股龙头公司预期净资产收益水平略低于海外龙头。PB-ROE结合看,A股龙头估值有优势。

3、社会服务

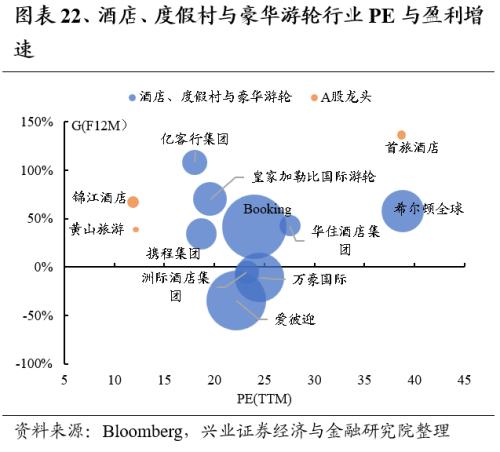

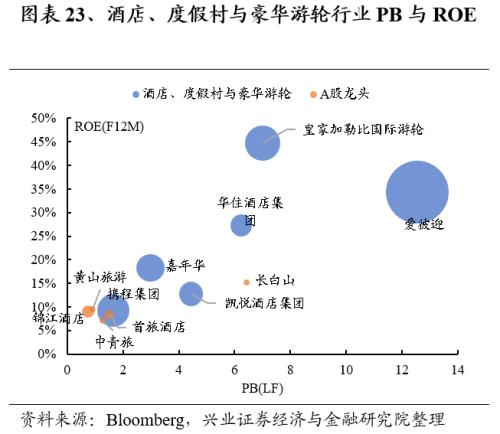

3.1、酒店、度假村与豪华游轮

E-G角度看,A股龙头PE整体水平与海外龙头接近,未来12个月净利润增速偏高,PE-G下有优势。在PE方面,A股龙头估值较为分散,但整体水平与海外龙头较为接近,A股龙头整体估值位于10-40倍区间,而海外龙头估值整体位于15-40倍区间。在G方面,A股龙头预期增速水平较海外龙头公司相比偏高。PE-G结合看,A股龙头估值有优势。

从PB-ROE角度看,A股龙头PB较海外龙头偏低,未来12个月ROE水平较低,PB-ROE下相对合理。在PB方面,A股龙头估值较海外龙头估值偏低,A股龙头估值位于1-7倍区间,而海外龙头整体估值位于2-14倍区间。在ROE方面,A股龙头公司预期净资产收益水平低于海外龙头。PB-ROE结合看,A股龙头估值相对合理。

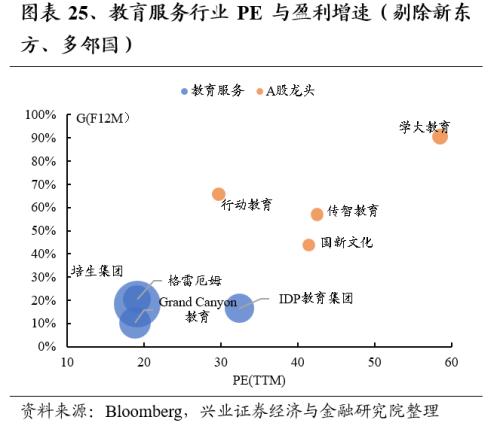

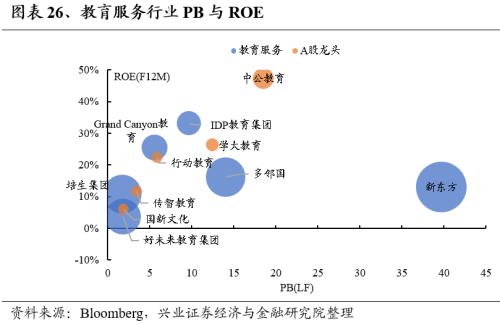

3.2、教育服务

从PE-G角度看,A股龙头PE水平高于海外龙头,未来12个月净利润增速偏高,PE-G下估值相对合理。在PE方面,A股龙头估值高于海外龙头,A股龙头整体估值位于30-60倍区间,而海外龙头估值整体位于15-35倍区间,个别龙头公司估值偏高。在G方面,A股龙头预期增速水平较海外龙头公司相比偏高。PE-G结合看,A股龙头估值相对合理。

从PB-ROE角度看,A股龙头PB与海外龙头接近,未来12个月ROE水平接近,PB-ROE下估值相对合理。在PB方面,A股龙头估值与海外龙头估值接近,A股龙头估值位于2-20倍区间,而海外龙头整体估值位于2-15倍区间,个别公司估值偏高。在ROE方面,A股龙头公司预期净资产收益水平与海外龙头公司接近。PB-ROE结合看,A股龙头估值相对合理。

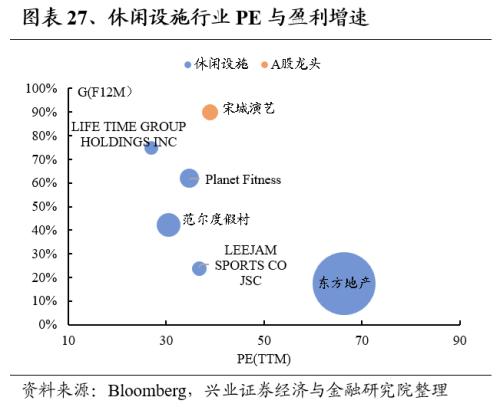

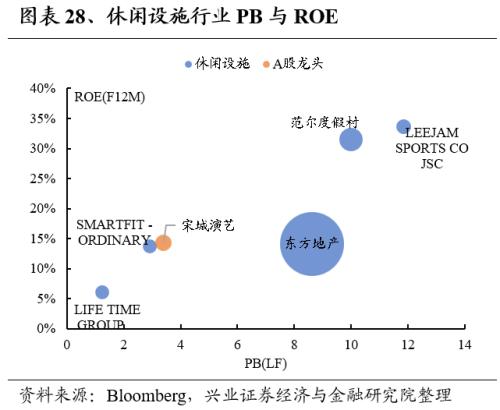

3.3、休闲设施

从PE-G角度看,A股龙头PE与海外龙头整体水平接近,未来12个月净利润增速较高,PE-G下有优势。在GICS休闲设施行业中A股龙头较少,具体看,在PE方面,A股龙头估值与海外龙头整体水平接近。在G方面,A股龙头预期增速水平较海外龙头公司相比偏高。PE-G结合看,A股龙头估值有优势。

从PB-ROE角度看,A股龙头PB与海外龙头整体水平接近,未来12个月ROE水平中等,PB-ROE下相对合理。在PB方面,A股龙头估值与海外龙头估值接近。在ROE方面,A股龙头公司预期净资产收益率与海外龙头整体水平接近。PB-ROE结合看,A股龙头估值相对合理。

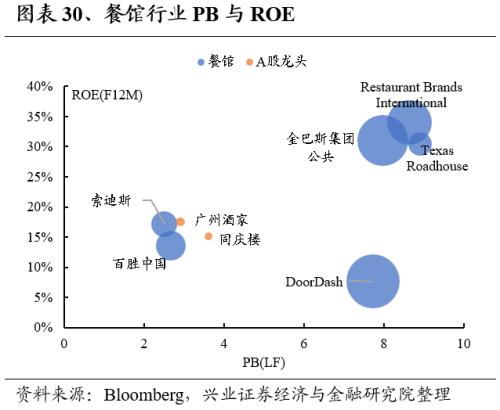

3.4、餐馆

从PE-G角度看,A股龙头PE与海外龙头公司接近,未来12个月净利润增速偏高,PE-G下估值有优势。在GICS餐馆行业中A股龙头规模显著小于海外对标公司,具体看,在PE方面,A股龙头估值与海外龙头接近,A股龙头整体估值位于20-40倍区间,而海外龙头估值整体位于20-40倍区间,个别公司估值相对偏高。在G方面,A股龙头预期增速水平高于海外龙头公司。PE-G结合看,A股龙头估值有优势。

从PB-ROE角度看,A股龙头PB较海外龙头偏低,未来12个月ROE水平较为接近,PB-ROE下相对合理。在PB方面,A股龙头估值较海外龙头估值偏低,A股龙头估值位于3-4倍区间,而海外龙头整体估值位于2-10倍区间。在ROE方面,A股龙头公司预期净资产收益水平与海外龙头较为接近。PB-ROE结合看,A股龙头估值相对合理。

4、纺织服饰

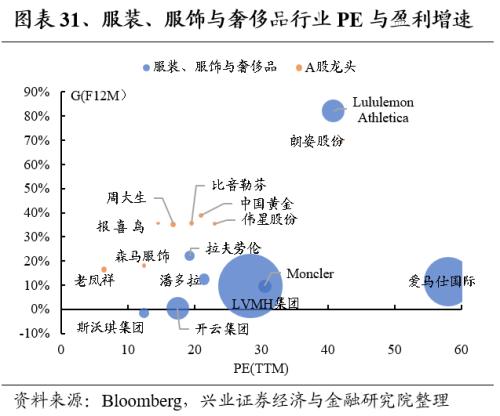

4.1、服装、服饰与奢侈品

从PE-G角度看,A股龙头PE低于海外龙头,未来12个月净利润增速偏高,PE-G下估值有优势。在PE方面,A股龙头估值低于海外龙头,A股龙头整体估值位于5-25倍区间,而海外龙头估值整体位于10-60倍区间。在G方面,A股龙头预期增速水平较海外龙头公司相比偏高。PE-G结合看,A股龙头估值有优势。

从PB-ROE角度看,A股龙头PB显著低于海外龙头,未来12个月ROE水平相对偏低,PB-ROE下有优势。在PB方面,A股龙头估值显著低于海外龙头,A股龙头估值位于1-5倍区间,而海外龙头整体估值位于1-20倍区间。在ROE方面,A股龙头公司预期净资产收益水平略低于海外龙头。PB-ROE结合看,A股龙头估值有优势。

5、商贸零售

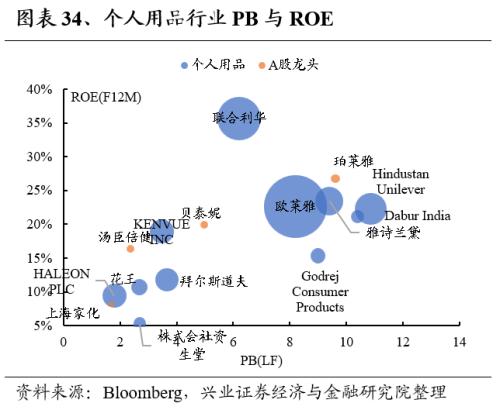

5.1、个人用品

从PE-G角度看,A股龙头PE较海外龙头偏低,未来12个月净利润增速较为接近,PE-G下估值有优势。在PE方面,A股龙头估值较海外龙头偏低,A股龙头整体估值位于10-40倍区间,海外龙头估值整体位于10-100倍区间。在G方面,A股龙头预期增速水平较海外龙头公司相比接近。PE-G结合看,A股龙头估值有优势。

从PB-ROE角度看,A股龙头PB水平与海外龙头接近,未来12个月ROE水平中等,PB-ROE下相对合理。在PB方面,A股龙头PB水平与海外龙头接近,A股龙头估值位于1-10倍区间,而海外龙头整体估值位于1-12倍区间。在ROE方面,A股龙头公司预期净资产收益水平与海外龙头接近。PB-ROE结合看,A股龙头估值相对合理。

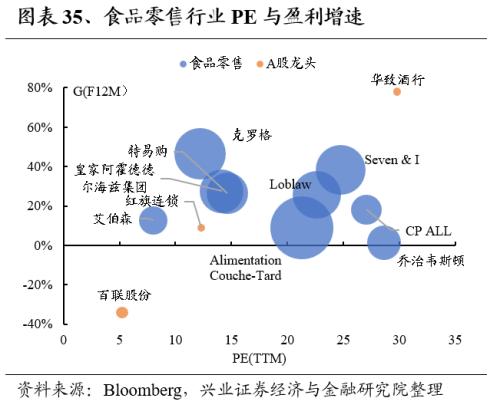

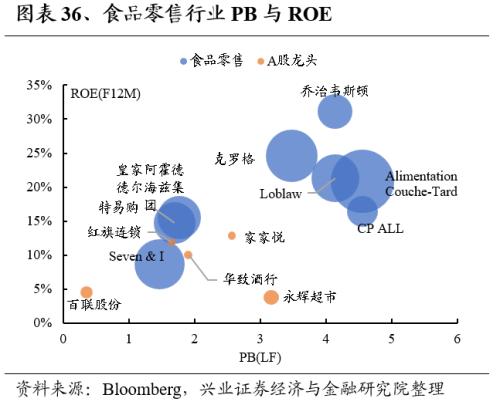

5.2、食品零售

从PE-G角度看,A股龙头PE平均水平与海外龙头接近,未来12个月净利润增速接近,PE-G下估值较为合理。在PE方面,A股龙头估值与海外龙头接近,A股龙头整体估值位于5-30倍区间,海外龙头估值整体位于5-30倍区间。在G方面,A股龙头预期增速水平与海外龙头公司接近。PE-G结合看,A股龙头估值较为合理。

从PB-ROE角度看,A股龙头PB水平与海外龙头接近,未来12个月ROE水平偏低,PB-ROE下相对偏贵。在PB方面,A股龙头PB水平与海外龙头接近,A股龙头估值整体位于1.5-3.5倍区间,部分公司估值偏低位于1倍PB以下,而海外龙头整体估值位于1-5倍区间。在ROE方面,A股龙头公司预期净资产收益水平较海外龙头偏低。PB-ROE结合看,A股龙头估值相对偏贵。

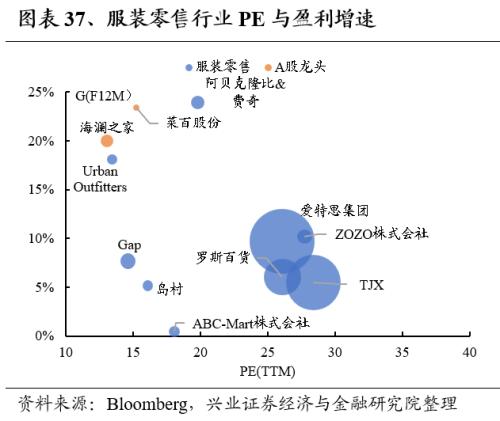

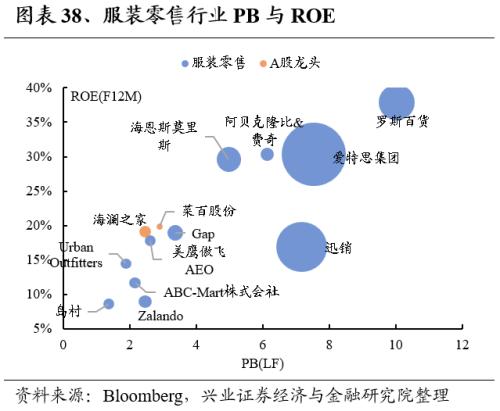

5.3、服装零售

从PE-G角度看,A股龙头PE水平较海外龙头相对偏低,未来12个月净利润增速较高,PE-G下估值有优势。在PE方面,A股龙头估值较海外龙头相对偏低,A股龙头整体估值位于10-20倍区间,而海外龙头估值整体位于10-30倍区间。在G方面,A股龙头预期增速水平较海外龙头公司相比偏高。PE-G结合看,A股龙头估值有优势。

从PB-ROE角度看,A股龙头PB与海外龙头接近,未来12个月ROE水平中等,PB-ROE下相对合理。在PB方面,A股龙头估值与海外龙头估值接近,A股龙头估值位于1-3倍区间,而海外龙头整体估值位于1-10倍区间。在ROE方面,A股龙头公司预期净资产收益平均水平与海外龙头平均水平相差不大。PB-ROE结合看,A股龙头估值相对合理。

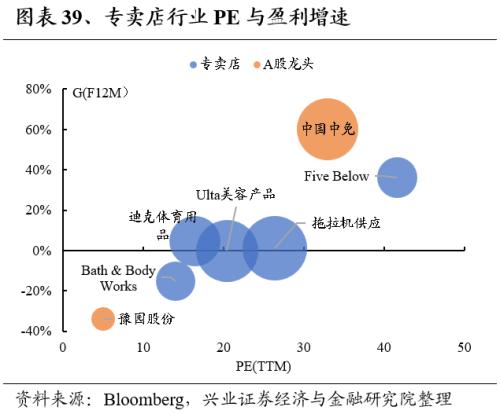

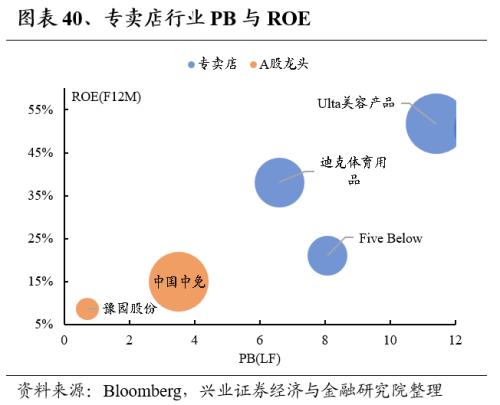

5.4、专卖店

从PE-G角度看,A股龙头PE水平较海外龙头相对偏高,未来12个月净利润增速较高,PE-G下有优势。在PE方面,A股龙头估值分化明显,部分A股龙头估值位于30倍以上,部分龙头估值位于10倍以下,整体看A股龙头估值较海外龙头相对偏高。在G方面,A股龙头预期增速水平较海外龙头公司相比偏高。PE-G结合看,A股龙头估值有优势。

从PB-ROE角度看,A股龙头PB较海外龙头偏低,未来12个月ROE水平偏低,PB-ROE下相对合理。在PB方面,A股龙头估值较海外龙头估值偏低,A股龙头估值位于0.5-4倍区间,而海外龙头整体估值位于6-12倍区间。在ROE方面,A股龙头公司预期净资产收益水平低于海外龙头。PB-ROE结合看,A股龙头估值相对合理。

6、农林牧渔

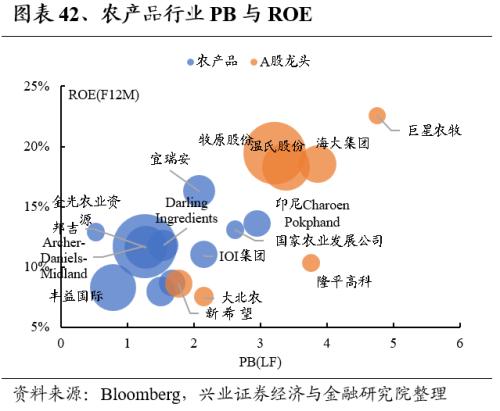

6.1、农产品

从PE-G角度看,A股龙头PE水平较海外龙头相对偏高,未来12个月净利润增速偏高,PE-G下估值相对合理。在PE方面,A股龙头估值较海外龙头相对偏高,A股龙头整体估值位于20-30倍区间,而海外龙头估值整体位于5-40倍区间。在G方面,A股龙头预期增速水平高于海外龙头公司。PE-G结合看,A股龙头估值相对合理。

从PB-ROE角度看,A股龙头PB较海外龙头偏高,未来12个月ROE水平偏高,PB-ROE下相对合理。在PB方面,A股龙头PB较海外龙头偏高,A股龙头估值位于1.5-5倍区间,而海外龙头整体估值位于0.5-3倍区间。在ROE方面,A股龙头公司预期净资产收益率率高于海外龙头。PB-ROE结合看,A股龙头估值相对合理。

7、总结

对比全球消费龙头估值水平,可以发现在经过过去三年的估值压缩后,当前A股消费龙头在全球视角下已处于较低水平。从所划分的大类行业来看,社会服务、纺织服饰、商贸零售估值优势显著,食品饮料、医药生物、农林牧渔与海外整体估值水平接近。

从PE-G角度看,GICS子行业中估值有优势的行业包括,白酒与葡萄酒、药品零售、生命科学工具和服务、保健护理产品经销商、酒店度假村与豪华游轮、休闲设施、餐馆、服装服饰与奢侈品、个人用品、服装零售、专卖店。

从PB-ROE角度看,GICS子行业中估值有优势的行业包括,生命科学工具和服务、保健护理产品经销商、服装服饰与奢侈品。

风险提示

仅为历史数据分析报告,不构成对行业或个股的推荐及建议。

- 2024,人形机器人量产元年!传感器为最大边际变化,或带动A股上演“奔跑吧机器人”

- 风电龙头积极布局新市场,风电行业景气度改善在即、估值及机构持仓处于历史低位

- 特斯拉市值一夜大涨5944亿,消息称FSD进入中国已扫清关键障碍

- OpenAI与英国《金融时报》内容合作,优质语料库为训练关键

- 万科一季度销售面积居行业第一,房地产板块再获强化

- 一季度利润暴涨31倍!这一行业产品连续涨价,或进入业绩爆发期

- 2024五一档新片预售票房破亿,行业景气度向上,AI+视频为今年重点方向

- 清华团队发布中国版Sora,加快影视剧本IP+优质视频、文字语料相关公司应用端收入确认落地

- 各地将解除对特斯拉禁停禁行限制,产业链相关标的有望持续受益

- 晶科能源火灾背后,新晋江西首富李仙德的数百亿豪赌