安达智能净利润“膝盖斩”,股价破发超4成,中金公司拿走8200万保荐承销费

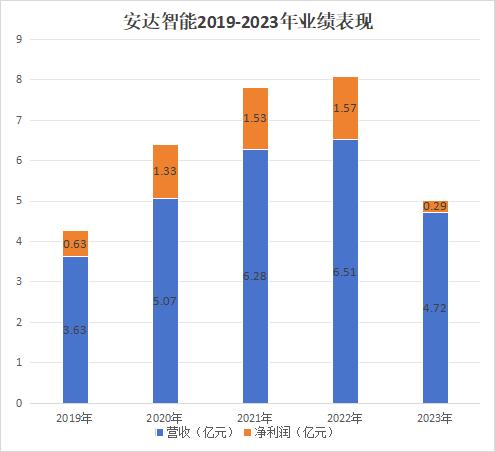

3月28日消息 昨日晚间,安达智能发布2023年年报,2023年公司实现公司实现营业收入 47,240.84 万元,较上年同期下降 27.47%;实现归属于母公司所有者的净利润 2,916.70 万元,较上年同期下降 81.44%。此外,安达智能宣布拟向全体股东每10股派发现金红利1.5元 (含税),以此计算拟合计派发现金红利12,121,212元(含税)。

安达智能主营业务为部品研发、流体控制设备、等离子设备、固化及智能组装设备等智能制造装备的研发、生产、销售及技术服务。产品可广泛运用于消费电子、汽车电子、新能源、半导体、智能家居、医疗等多领域电子产品的智能生产制造。

安达智能于2022年4月15日在上交所科创板上市,发行价格为60.55元/股。市盈率为 39.59 倍。最终IPO募集资金总额为122,323.23 万元。 中金公司为其独家保荐人,保荐及承销费用 承销费及保荐费8,266.63万元。

上市之前,安达智能业绩表现相对稳健。营业收入由2018年的4.48亿元增长至2021年6.28亿元,年复合增长率为11.94%;归母净利润由2018年的1.31亿元增长至2021年的1.53亿元,年复合增长率为5.3%。上市当年,其营收依然稳健增长至6.51亿元,归母净利润增长至1.57亿元。

不过,安达智能存在着对苹果产业链依赖的情形。上市公告书显示,2018 年度、2019 年度、2020 年度和 2021 年上半年,苹果公司直接采购和苹果公司指定 EMS 厂商采购的金额占发行人主营业务收入的比例分别为69.38%、51.44%、60.65%和 60.46%,均在 50%以上。因此,2023年以来,其业绩表现因苹果及其产业链的产品出货及验收减少导致营业收入下降,且受产品结构影响公司整体毛利率下降。

面对市场考验,安达智能在在继续稳固消费电子领域应用优势的同时,加大了汽车电子、新能源、半导体等领域的投入,引入优秀销售团队和大量高端研发人才。 财报显示,2023年安达智能管理费用5,721.39 万元,较上年同期增加0.10%;销售费用13,089.03 万元,较上年同期增加15.13%;研发费用10,025.42 万元,较上年同期增长34.90%。

安达智能的股价表现也能看出其作为“果链”企业的被动。上市当日,其股价便跌破发行价,当日下跌23.25%,收盘价报44.96元/股。2022年6月-9月,其股价曾迎来4个月的上涨行情,但达到83.89元的高点后便戛然而止。截至3月28日收盘,安达智能股价报30.28元/股,复权后较发行价已破发42.5%。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!