文:华创证券研究所所长助理 、首席宏观分析师 张瑜

联系人:夏雪

核心观点

当下欧元区或处于主动去库周期,已经持续约2个季度,从三个角度观察,欧元区去库周期最早可能于三季度见底 。分行业结构看,劳密制造业与化学品行业去库压力或较大,对应着我国对欧盟劳密、化工品的出口可能较弱;记录媒介物的印制及复制、基本医药产品和医药制剂、基本金属、其他运输设备、焦炭和精炼石油产品、家具行业的库存压力则可能较小。

报告摘要

一、当下欧元区处于库存周期什么阶段?

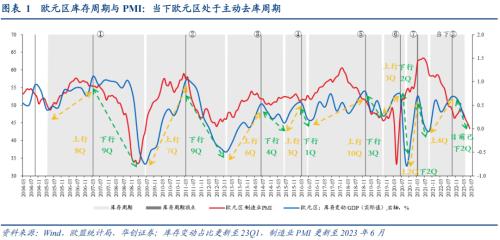

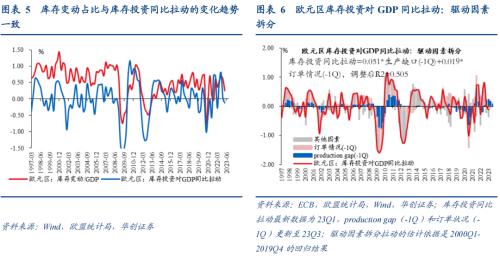

我们用制造业PMI(表征需求景气度)与库存变动占GDP比例的走势变化划分库存周期的四个阶段。根据上述标准,当下欧元区或处于主动去库期,已持续约2个季度。库存方面,欧元区库存投资占GDP比例于2022Q3见顶,为0.69%,最新数据为23Q1为0.25%,处于1995年有数据以来46.5%的历史分位水平。需求景气度方面,欧元区制造业PMI大致已于2022年1月见顶,最新值为今年6月读数43.4,处于2004年1月有数据以来33.3%的历史分位水平。

二、当下去库见底了吗?——从三个角度观察和跟踪:当下欧洲去库周期或仍未完,最早可能于三季度末见底。

1、历史复盘视角。2004年以来的7轮库存周期中,去库期平均持续约4.3个季度。截至23Q1,欧元区去库期历经2个季度,按历史复盘经验来看,去库可能持续到三季度末。此外,截至6月欧元区制造业PMI仍在快速下滑,也指向当下去库周期或尚未见底。

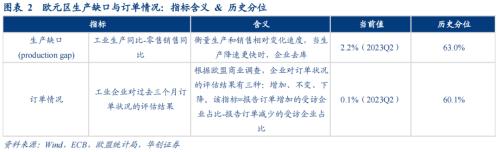

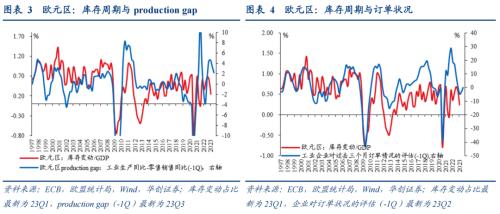

2、驱动因素视角:参考欧央行的方法,对库存变动的驱动因素进行拆解。 我们主要观察影响库存变动的两大指标: 生 产缺口和订单情况。目前来看,生产缺口角度,去库或持续至三季度,但是订单状况的边际好转可能抵消一部分去库压力,阻止三季度库存投资的进一步下滑,即,去库最早可能于三季度见底。具体而言:

1)生产缺口。①基本逻辑和指标介绍:指工业生产同比-零售销售同比,衡量生产和销售相对变化速度,当生产降速更快时,企业去库。②当下情况:本轮去库周期中,欧元区生产缺口于2022Q4见顶,最新值23Q2为2.2%,处于1996年有数据以来63%的历史分位水平,历史数据的均值(-0.03%)对应55%的分位水平,或意味着生产缺口后续仍有下行空间,带动去库。

2)订单情况。①基本逻辑:当订单状况向好时,企业才有补库意愿。②当下情况:本轮库存周期中,订单状况于2021Q3见顶,随后持续下滑至2022Q4,今年有所反弹,最新值23Q2为0.1%,处于1985年有数据以来60.1%的历史分位水平,历史数据的均值(2%)对应62.7%的历史分位,或表明当下订单状况的反弹还比较弱,对企业补库意愿的拉动可能也偏弱。

3)定量层面,参考ECB的做法拆解库存投资对GDP同比拉动的驱动因素,估计三季度生产缺口和订单情况的合计驱动或与二季度持平,约为0.11%,可能指向去库最早于三季度见底。详见正文。

3、企业对自身库存水平的评估。

1)基本逻辑:补库与否归根结底取决于企业行为,若企业认为当下自身库存水平过高,那么整体就倾向于去库。

2)与库存周期的关系:企业对自身库存水平评估的顶点大致领先欧元区去库期底部1个季度左右。截至6月,认为自身库存水平过高的企业占比仍在上升,可能指向欧元区本轮去库周期将至少持续到9月。

三、结构上来看,对哪些行业的库存周期可以更乐观些?

1)基本逻辑:将当前制造业 各行业的企业对自身产成品库存水平的评估结果与历史均值做对比,若前者高, 可能指向当前该行业库存水平偏高,去库压力偏大。

2)当下情况:①当前企业对库存水平评估结果明显高于历史均值的行业有:橡胶和塑料制品(当前值所处历史分位 - 历史均 值对应的分位水平 =33.9% )、纸和纸制品( 33.1% )、化学品和化学制品( 25.4% )、电力设备( 24.5% )、机械和设备( 16.8% )、皮革和相关产品( 16.8% )、纺织品( 13.7% )、服装( 13.6% )。

②当前企业对库存水平评估结果仍相对低于历史均值的行业有:记录媒介物的印制及复制(当前值所处 历史分位 - 历史均值对应的分位水平 =-12.7% )、基本医药产品和医药制剂( -9.1% )、基本金属( -7.4% )、其他运输设备( -6.9% )、焦炭和精炼石油产品( -6.1% )、家具( -3% )。

风险提示:库存变化超预期,企业对库存水平的评估与实际情况出现较大偏离

报告目录

报告正文

一、欧元区库存周期到哪了?

如《对欧美出口大幅下滑的两点思考——6月进出口数据点评》中所言,欧美去库期通常对应着其对我国出口拉动的明显下滑。因此,研判当下欧美的去库周期何时见底对于分析我国出口具有指示意义。本期海外周报聚焦于欧洲库存周期。

(一)当下欧元区处于库存周期什么阶段?

根据需求景气度情况的不同,可以将库存周期划分为四个阶段:主动补库-被动累库-主动去库-被动去库。即,库存增加可以分为两类:①主动补库:需求旺盛推动下,企业主动增加库存;②被动累库:需求萧条,企业货物销售困难,库存被动累积。库存减少也可分为两类:①主动去库:需求不景气,企业或采取促销手段主动消耗库存;②被动去库:需求旺盛,企业库存不足,被动消耗。

我们用制造业PMI表征需求景气度,对应库存周期四个阶段的划分标准为:①制造业PMI↑+库存投资占GDP比例↑=主动补库;②制造业PMI↓+库存投资占GDP比例↑=被动累库;③制造业PMI↓+库存投资占GDP比例↓=主动去库;④制造业PMI↑+库存投资占GDP比例↓=被动去库。

根据上述标准,当下欧元区或处于主动去库周期,已持续约2个季度。库存方面,欧元区库存投资占GDP比例于2022Q3见顶,为0.69%,随后连续两个季度下滑,最新数据为23Q1读数0.25%,处于1995年有数据以来46.5%的历史分位水平。需求景气度方面,欧元区制造业PMI大致已于2022年1月见顶,为58.7,随后大幅下滑,最新值为今年6月读数43.4,处于2004年1月有数据以来33.3%的历史分位水平。

(二)当下去库见底了吗?

1、从三个角度观察,当下欧洲去库周期或仍未完,最早可能于三季度末见底。

第一,历史复盘视角。2004年以来的7轮库存周期中,去库期平均持续约4.3个季度。其中,第①、②、③、⑤轮库存周期比较典型(见图1),去库期平均时长6.3个季度,主动去库期平均持续4.5个季度。截至23Q1,欧元区去库期历经2个季度,按历史复盘经验来看,去库期或还有2个季度左右,对应去库可能持续到三季度末。此外,企业往往是看到需求景气回升才会慢慢开始建库,表现为制造业PMI通常领先于去库见底,而截至6月欧元区制造业PMI仍在快速下滑,也指向当下去库周期或尚未见底。

第二,驱动因素视角。参考欧央行[1]的方法,对库存变动的驱动因素进行拆解。我们主要观察影响库存变动的两大指标:生产缺口和订单情况。目前来看,生产缺口角度,去库或持续至三季度,但是订单状况的边际好转可能抵消一部分去库压力,阻止三季度库存投资的进一步下滑,即,去库最早可能于三季度见底。具体而言:

首先,观察当下欧元区生产缺口和订单情况本身所处位置:

1)生产缺口。

①基本逻辑和指标介绍:指工业生产同比-零售销售同比,衡量生产和销售相对变化速度,当生产降速更快时,企业去库。

②当下情况:本轮去库周期中,欧元区生产缺口于2022Q4见顶,读数为4.7%,随后连续两个季度下滑,截至23Q2,读数为2.2%,处于1996年有数据以来63%的历史分位水平,历史数据的均值(-0.03%)对应55%的历史分位,或意味着生产缺口后续仍有下行空间,带动去库。

2)订单情况。

①基本逻辑和指标介绍:当订单状况向好时,企业才有补库意愿。我们利用欧盟商业调查中企业对订单情况的评估作为替代观察指标。根据调查,企业对订单状况的评估结果有三种:增加、不变、下降。工业企业对过去三个月订单状况的评估结果=报告订单增加的受访企业占比-报告订单减少的受访企业占比。即,该指标上升对应欧元区工业订单状况边际向好 。

②当下情况:本轮库存周期中,订单状况于2021Q3见顶,读数为29%,随后持续下滑至2022Q4,录得-4.7%,此后有所反弹,最新值23Q2读数为0.1%,处于1985年有数据以来60.1%的历史分位水平,历史数据的均值(2%)对应62.7%的历史分位,或表明当下订单状况的反弹还比较弱,对企业补库意愿的拉动可能也偏弱。

其次,量化估计生产缺口和订单情况对库存周期的影响。参考ECB的做法,用滞后一个季度的生产缺口和订单情况对库存投资对于实际GDP的同比拉动做回归(图5可以看到,库存投资同比拉动与库存变动占GDP比例的变化一致,因此前者也可表征库存周期)。根据估计结果,拆解库存投资对GDP同比拉动的驱动因素,预计二季度生产缺口驱动0.17%、订单情况驱动-0.06%,合计约为0.11%(Q1约为0.15%);三季度生产缺口驱动0.11%、订单情况驱动0%左右,合计也约为0.11%。三季度或与二季度持平。

第三,企业对自身库存水平的评估。

1)基本逻辑:补库与否归根结底取决于企业行为,因此观察企业对自身库存水平的看法对于研判库存周期具有一定指示意义。若企业认为当下自身库存水平过高,那么整体就倾向于去库;反之,若企业认为当下自身库存水平偏低,则整体就偏向于补库。

2)观察指标:利用欧盟商业调查结果观察企业对自身库存水平的评估结果。根据欧盟商业调 查,企业对于当下自身产成品库存水平的评估有3个结果:过多(高于正常水平)、充足(正常水平)、不足(低于正常水平)。企业对自身产成品库存水平的评估结果=报告库存过多的受访企业占比-报告库存不足的受访企业占比。

3)当下情况:自2021年10月以来,认为自身当下库存水平过高的企业越来越多,企业对自身产成品库存水平的评估由2021年10月的-7.4%逐渐升至2023年6月的10.8%,当下处于1985年1月有 数据记录以来55.8%的历史分位水平上。

4)与库存周期的关系:企业对自身库存水平评估的顶点大致领先欧元区去库期底部1个季度左右。截至6月,认为自身库存水平过高的企业占比仍在上升,可能指向欧元区本轮去库周期将至少持续到9月。

2、从上述三个观察视角,可进一步引申出后续跟踪欧洲库存周期的三大指标:生产缺口、订单情况、企业对自身库存水平的评估。

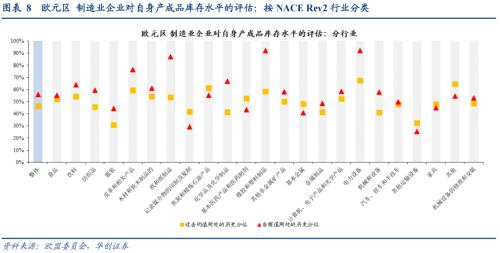

(三)结构上来看,对哪些行业的库存周期可以更乐观些?

1)基本逻辑与观察指标:观察欧盟商业调查中,制造业各行业企业对自身产成品库存水平的评估结果,将当前值所处历史分位与历史均值对应的历史分位做对比,若前者高,可能指向当前该行业库存水平偏高,企业去库意愿也比较强烈,去库压力偏大:反之,若前者低,则可能指向当前该行业库存水平较低,去库压力较小,企业或有补库倾向。

2)当下情况如何?23个制造业子行业中,有16个行业的企业对当前库存水平评估结果高于历史均值,其中有8个明显偏高(当前值所处历史分位较历史均值对应的分位水平高出10%以上);除其他制造业外,还有6个行业的企业对当前库存水平评估结果仍低于历史均值。

①当前企业对库存水平评估结果明显高于历史均值的行业有:橡胶和塑料制品(当前值所处历史分位-历史均值对应的分位水平=33.9%)、纸和纸制品(33.1%)、化学品和化学制品(25.4%)、电力设备(24.5%)、机械和设备(16.8%)、皮革和相关产品(16.8%)、纺织品(13.7%)、服装(13.6%)。可以看到,劳密制造业与化学品行业中,认为当下库存偏高的企业明显偏多,可能指向这两个行业去库压力较大,对应着我国对欧盟劳密、化工品的出口可能较弱。

②当前企业对库存水平评估结果仍相对低于历史均值的行业有:记录媒介物的印制及复制(当前值所处历史分位-历史均值对应的分位水平=-12.7%)、基本医药产品和医药制剂(-9.1%)、基本金属(-7.4%)、其他运输设备(-6.9%)、焦炭和精炼石油产品(-6.1%)、家具(-3%)。

二、海外高频数据及事件跟踪

(一)过去一周重要数据回顾

美国:1)消费:6月零售销售季调环比0.2%,低于预期0.5%,前值0.5%。2)工业:6月工 业生产季调环比-0.5%,大幅弱于预期0%,前值-0.5%。3)地产:6月新屋开工和成屋销售均走弱。6月新屋开工总数年化为143万户,弱于预期148万户,前值156万户。6月成屋销售总数年化为416万户,预期420万户,前值430万户。

日本:6月核心CPI同比3.3%,符合预期,前值3.2%。

(二)周度经济活动指数

美国经济活动回升。7月15日当周,美国WEI指数升至1.52,上周为1.15。

德国经济活动继续走强。7月16日当周,德国WAI指数升至0.51,上周为0.39。

(三)需求

1、消费:美国零售销售同比维持低位

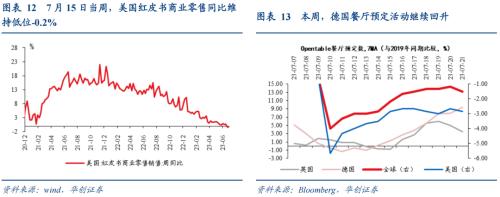

商品消费方面,美国零售销售同比维持低位。7月15日当周,美国红皮书商业零售同比维持低位-0.2%,7月8日当周为-0.4%。

服务消费方面,本周,美、英餐厅预定活动先升后降,德国餐厅预定活动继续回升。根据 Opentable,截至7月21日,美、英餐厅预定活动相比于2019年同期的增速(7日移动平均)分别为-2.8%、3.5%,一周前分别为-3.5%、-0.7%。德国餐厅预定活动相比于2019年同期的增速(7日移动平均)则升至9.3%,一周前为0.2%。

2、出行:本周全球执行航班数量增加

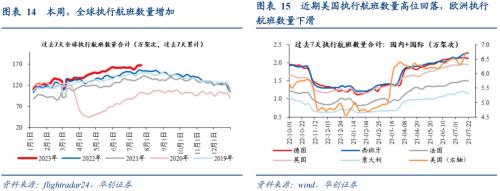

本周,全球执行航班数量有所增长,继续明显高于历史同期。到7月22日为止的一周内,全球执行航班数量累计为167.9万架次,7月15日当周为166.2万架次,7月8日当周为158.2万架次。

近期美国执行航班数量高位回落,本周欧洲主要国家执行航班数量有所下滑。美国方面,本周执行航班数量先升后降,到7月22日为止的一周内,美国执行航班数量累计为6.71万架 次,7月15日当周为6.6万架次。欧洲方面,7月22日当周,欧洲主要国家执行航班数量累计为8.98万架次,7月15日当周为9.04万架次。

3、地产:美国按揭贷款利率下降,房贷申请数量小幅反弹

本周,美国抵押贷款利率下滑。7月20日,美国30年期抵押贷款利率降至6.78%,上周为6.96%,上上周为6.81%。

近期,美国抵押贷款申请数量小幅反弹。7月14日当周,美国MBA市场综合指数(反映抵押贷款申请数量情况)录得210.7,环比前值(7月3日)增长约1.1%。

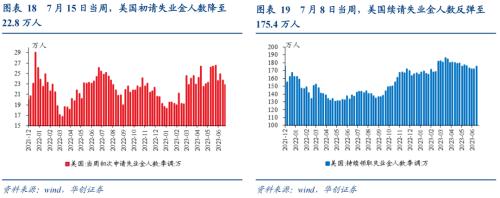

(四)就业:美国初请失业金人数继续下滑

最近一周,美国初请失业金人数继续下滑。7月15日当周,美国初请失业金人数降至22.8万人,7月8日当周为23.7万人,7月1日当周为24.9万人。

近期,美国续请失业金人数有所反弹。7月8日当周,美国续请失业金人数反弹至175.4万人,7月1日当周为172.1万人,6月24日当周为171.8万人。

(五)物价:近期大宗商品价格持续回升

近期,大宗商品价格持续回升。7月21日,RJ/CRB商品价格指数录得276.48,较一周前上涨2.1%,较两周前上涨4.5%。

近两周,美国汽油零售价格小幅反弹。7月17日,美国汽油零售价为3.44美元/加仑,较一周前上涨0.5%,较两周前上涨1.2%。

(六)金融

1、金融状况:近期美国金融条件收紧、欧日金融条件放松

近期,美国金融条件指数回升,反映金融条件收紧;欧日金融条件指数均下降,反映金融条件边际放松。7月21日,美国、欧元区、日本金融条件指数分别为99.44、101.69、96.95,一周前分别为99.42、101.74、97.1。

2、流动性:近期美国公司债利差下行

近两周,日元兑美元基差、欧元兑美元基差均上行,反映离岸美元流动性较充裕。7月21日,日元兑美元、欧元兑美元3个月基差分别为-29.5bp、-12.1bp,较一周前分别上行0.9bp、下行0.5bp,较两周前分别上行3.3bp、3.4bp。

最近一周,美国高收益与投资级公司债OAS利差均有所下行。7月21日,彭博美国公司高收益债、投资级债平均OAS分别录得3.76bp、1.32bp,较一周前分别下行0.03、0.02bp;较两周前分别下行0.21bp、0.03bp。

3、国债利差:本周美欧、美日国债利差均走阔

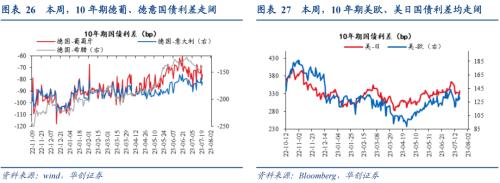

本周,德国与意大利、葡萄牙利差走阔,与希腊利差收窄。7月20月,德国与葡萄牙、意大利、希腊10年期国债利差分别为-76bp、-168bp、-139bp,较一周前分别下行4.2bp、下行1.7bp、上行2bp。

本周,美欧、美日国债利差均走阔。7月20日,10年期美欧、美日国债利差分别为132、339bp,较一周前分别上行13.1bp、9.5bp。

(七)未来一周重要经济数据及事件

参考资料:

[1] ECB,《The role of the inventory cycle in the current recovery》,https://www.ecb.europa.eu/pub/economic-bulletin/focus/2022/html/ecb.ebbox202202_05~3fd7124b00.en.html

具体内容详见华创证券研究所7月23日发布的报告《【华创宏观】欧洲库存周期到哪了?——海外周报第14期》。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!