下半年A股投资策略展望来了!新能源方向分析师看好储能盈利弹性,产业链企业在收入端将普遍受益

财联社6月22日讯(编辑 笠晨)今年A股迈入“转折之年”,配置以业绩为纲,兼顾政策主线。中信证券秦培景等人在5月29日发布的研报中表示,具体而言,在二三季度,重点配置“安全”主线中有政策催化或业绩优势的品种,进入四季度则开始切换至复苏交易。在新能源方面,国内需求基本盘维持稳定,新能源车、风光储成为出口结构中的亮点,从盈利弹性的角度建议关注储能、充电桩、电力装备。

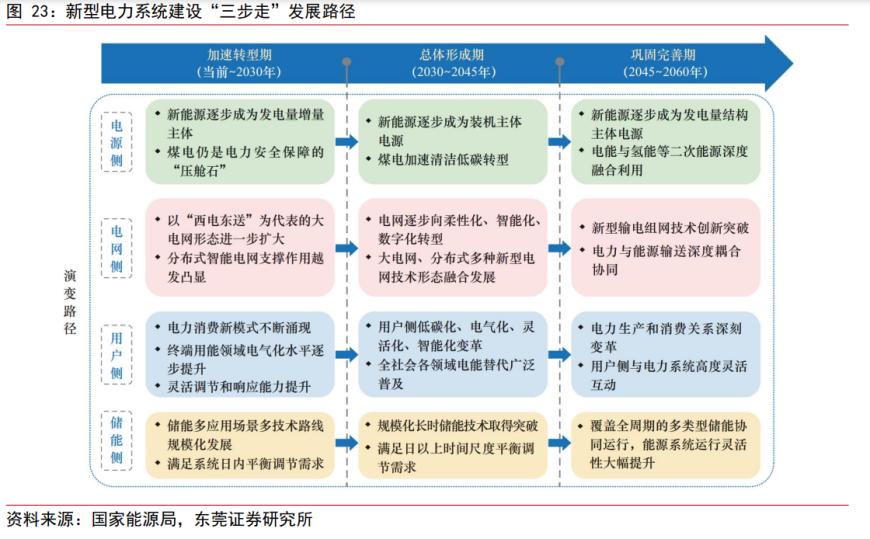

国家能源局6月2日发布《新型电力系统发展蓝皮书》(以下简称《蓝皮书》),——以2030年、2045年、2060年为新型电力系统构建战略目标的重要时间节点,制定新型电力系统“三步走”发展路径,即加速转型期(当前至2030 年)、总体形成期(2030年至2045年)、巩固完善期(2045年至2060年),有计划、分步骤推进新型电力系统建设的“进度条”。

储能成为必选项成为全球共识,各国因地制宜制订政策。中信证券袁健聪等人在5月30日发布的研报中表示,从全球市场来看,储能是实现“碳中和”、能源结构转型的必经之路。在各地区能源结构、社会经济水平、电力基建与电力市场完善程度的分化下,各地区出台了因地制宜的产业政策提高储能供给质量、提升储能经济性、激发储能需求,从而推动了储能市场的发展。

在储能方面《蓝皮书》提到,在当前至2030年阶段,储能多应用场景多技术路线规模化发展,重点满足系统日内平衡调节需求,2030年抽水蓄能装机规模达到1.2亿千瓦以上。以压缩空气储能、电化学储能、热(冷)储能、火电机组抽汽蓄能等日内调节为主的多种新型储能技术路线并存,重点依托系统友好型“新能源+储能”电站、基地化新能源配建储能、电网侧独立储能、用户侧储能削峰填谷、共享储能等模式,在源、网、荷各侧开展布局应用,满足系统日内调节需求。

结合CNESA的两种情形,东莞证券刘兴文等人在6月9日发布的研报中表示,预计2027年中国新型储能累计规模将达到117.7GW,即2022-2027年间中国新型储能新增投运规模约104.6GW,年复合增速将达55.2%,随着储能技术的持续进步、投资成本的不断下降、商业模式的逐渐成熟,未来5年中国新型储能仍有望以55.2%的年均复合增速快速发展。

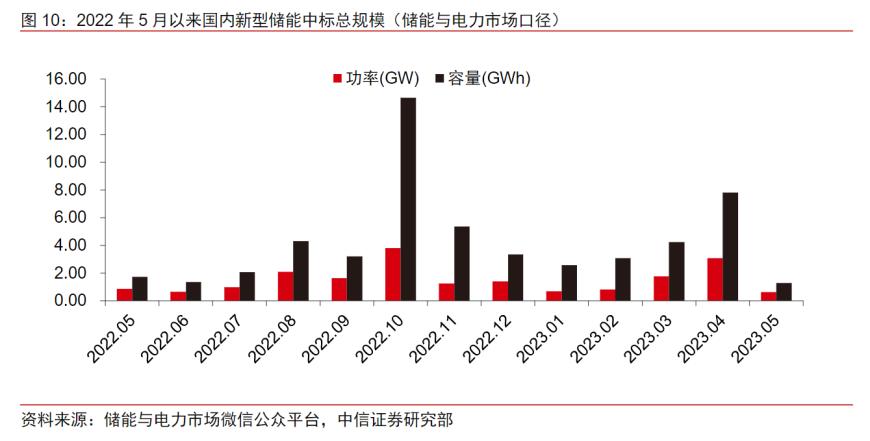

国内新型储能中标总规模自2023年以来稳步增长,行业景气度回升明显。根据储能与电力市场微信公众平台统计数据,从国内新型储能装机中标情况来看,进入2023年以来,随着碳酸锂价格逐渐降低,新型储能中标规模逐步恢复增长,由2023年1月的0.69GW/2.58GWh,增长至2023年4月的3.08GW/7.81GWh,涨势恢复较快,目前5月份前两周也已中标0.64GW/1.29GWh。从中标项目数量来看,1/2/3/4/5月新型储能装机招标数分别为9/16/23/26/12项,表明随着锂价下行和储能成本优化,以锂电储能为代表的新型储能行业景气度明显回升。

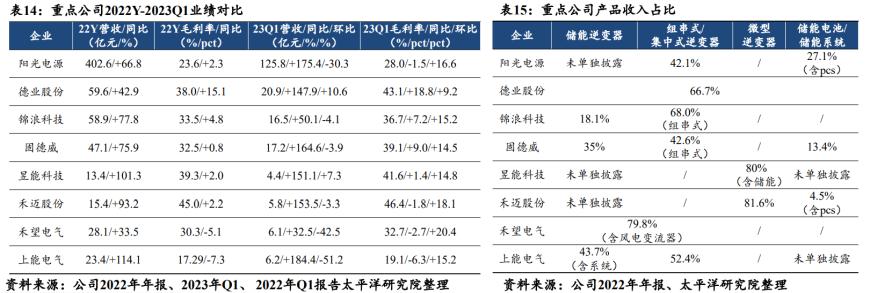

新能源配储是行业基本盘,2023年储能行业保持高增。太平洋证券刘强等人在5月17日发布的研报中表示,受益储能行业加速放量,毛利率水平高,看好储能业务占比较高的出口企业。从2022年全年及2023Q1业绩来看,整体逆变器行业的收入增速和盈利能力取得超预期成绩,得益于行业需求的持续释放,2023Q1龙头公司阳光电源实现收入同比增175.4%。产品结构方面,目前国内组串式逆变器代表企业有阳光电源、锦浪科技、固德威、上能电气等,微逆代表企业有禾迈股份、昱能科技、德业股份等。从时间维度来看,短期光储系统成本下降周期中,逆变器环节量增利不减,毛利率保持稳定,建议重点关注。长期来看,随着光储平价时代的到来,逆变器有望迎来更大的机会。

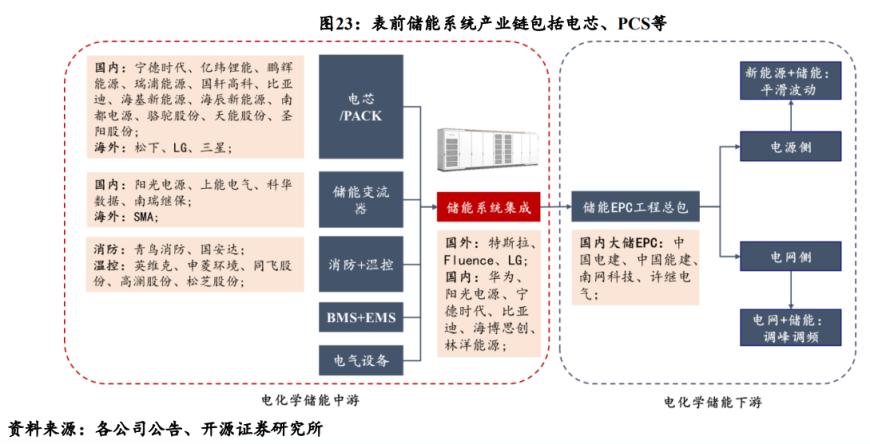

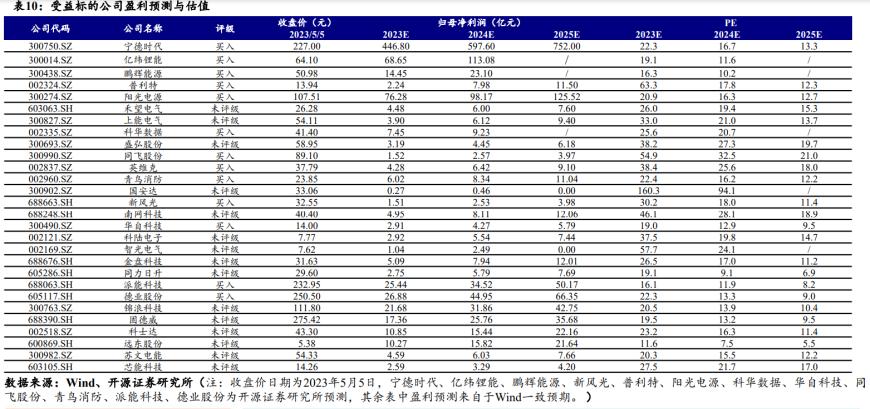

2023年储能板块有望由估值驱动转为盈利驱动,核心关注板块相关标的盈利兑现度与估值匹配情况。开源证券殷晟路等人在5月7日发布的研报中表示,表前储能系统当中包括电芯、储能变流器、储能消防与热管理、BMS、EMS和其他电气设备。表前储能行业进入高速增长阶段,预计产业链相关企业在收入端将普遍受益。储能变流器成本约为储能系统的15-20%之间,该环节有望成为储能装机大年背景下产业链中议价权最强的环节。老牌逆变器企业有望凭借IGBT模块保供能力保障自身出货与盈利水平,建议关注具备先发优势的储能变流器企业阳光电源、科华数据,受益标的禾望电气、上能电气、盛弘股份。

分析师表示,国内储能系统集成放量确定性高,高壁垒海外储能系统集成有望量利双升。国内储能系统环节相关收益标的包括地方具有电力系统资源优势的储能系统集成公司南网科技、华自科技、新风光、同力日升、金盘科技、智光电气等。国内用户侧储能系统方面相关受益标的包括科华数据、南都电源、智光电气。出口系统集成企业包括阳光电源、南都电源、科华数据、科陆电子、东方日升等。

开源证券表示,储能电芯是储能系统中价值量最大的环节。建议关注最早将储能作为发展方向的储能电芯企业鹏辉能源,绑定大客户的储能电芯新军普利特,大容量储能电芯龙头企业宁德时代、亿纬锂能。储能消防价值量有望逐步提升,建议关注储能消防企业青鸟消防,受益标的国安达。液冷渗透率提升,储能温控价值量有望逐步提升,建议关注同飞股份,受益标的英维克。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!