【导读】:央国企并购重组预期升温,在实现冗余产能出清与过度竞争去化的同时,推动公司内在价值的提升。展望未来,从外延式扩张到内生性成长,重点关注战略性重组与专业化整合。

摘要

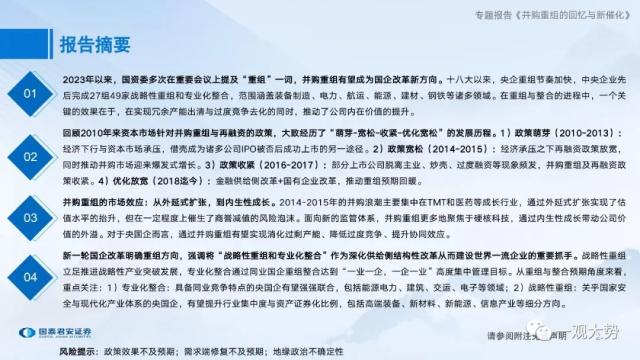

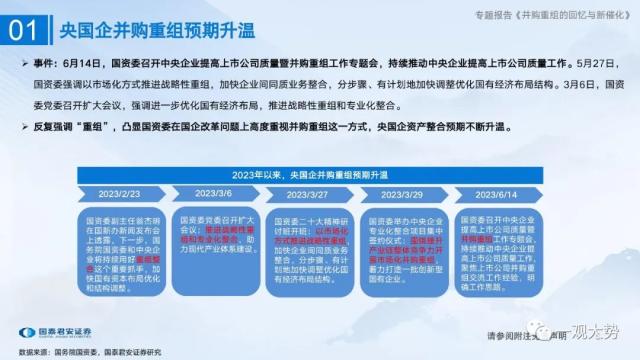

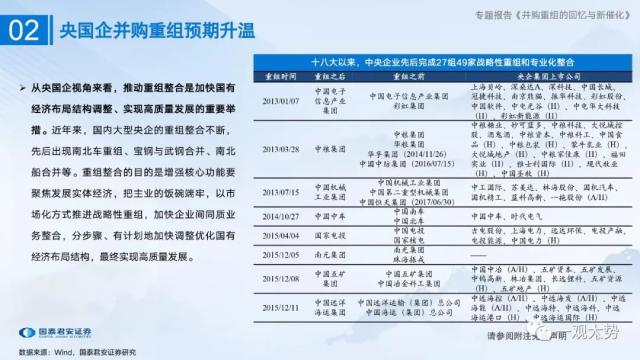

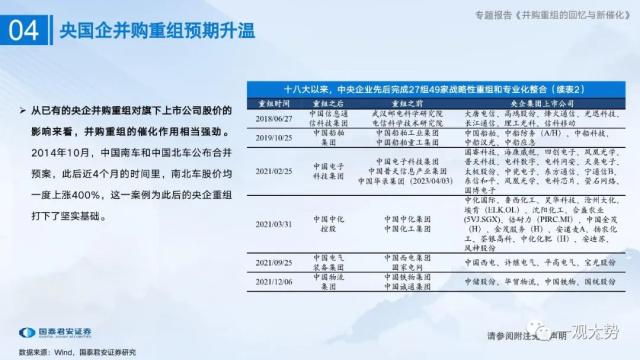

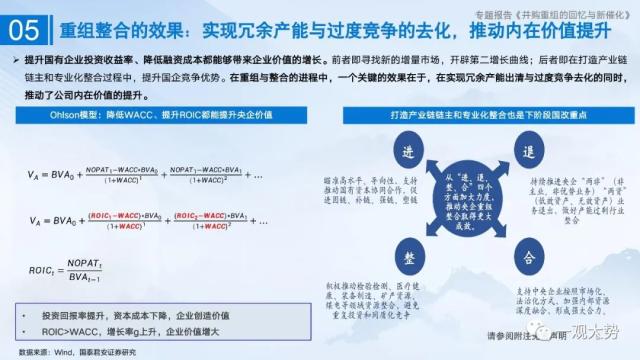

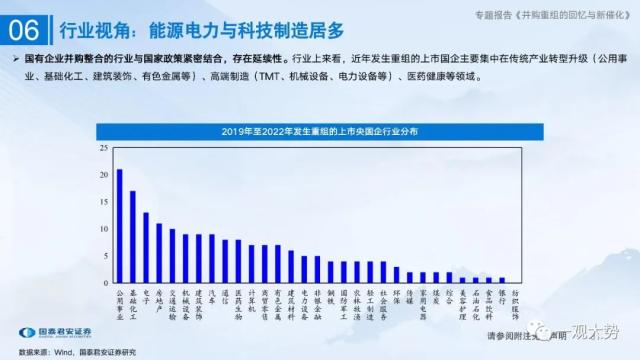

·2023年以来,国资委多次在重要会议上提及“重组”一词,并购重组有望成为国企改革新方向。十八大以来,央企重组节奏加快,中央企业先后完成27组49家战略性重组和专业化整合,范围涵盖装备制造、电力、航运、能源、建材、钢铁等诸多领域。在重组与整合的进程中,一个关键的效果在于,在实现冗余产能出清与过度竞争去化的同时,推动了公司内在价值的提升。

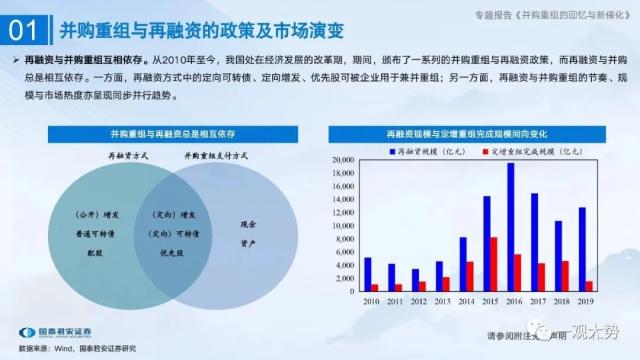

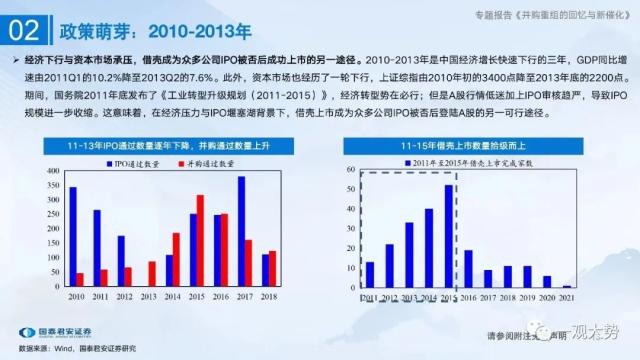

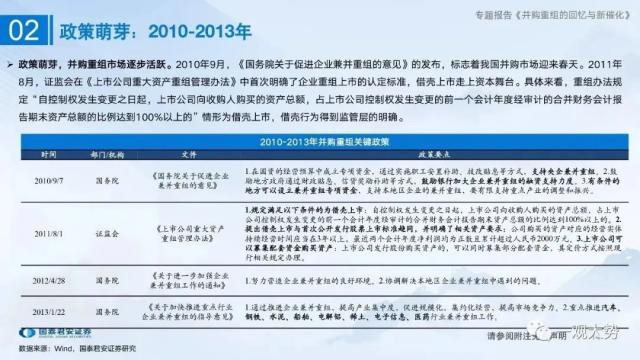

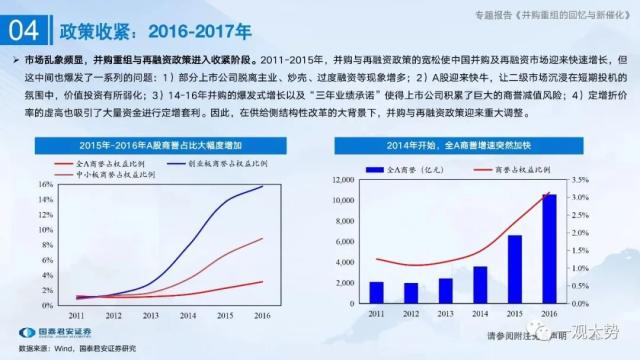

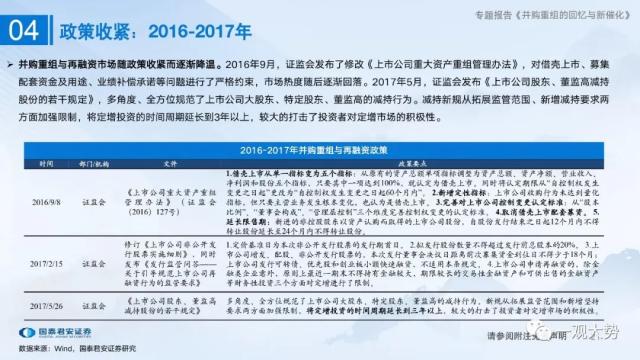

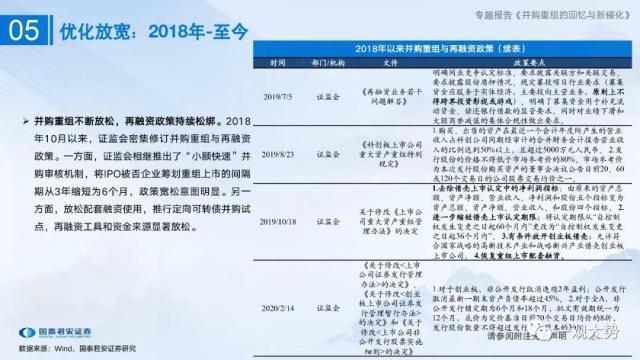

·回顾2010年来资本市场针对并购重组与再融资的政策,大致经历了“萌芽-宽松-收紧-优化宽松”的发展历程。1)政策萌芽(2010-2013):经济下行与资本市场承压,借壳成为诸多公司IPO被否后成功上市的另一途径。2)政策宽松(2014-2015):经济承压之下再融资政策放宽,同时推动并购市场迎来爆发式增长。3)政策收紧(2016-2017):部分上市公司脱离主业、炒壳、过度融资等现象频发,并购重组及再融资政策收紧。4)优化放宽(2018迄今):金融供给侧改革+国有企业改革,推动重组预期回暖。

·并购重组的市场效应:从外延式扩张,到内生性成长。2014-2015年的并购浪潮主要集中在TMT和医药等成长行业,通过外延式扩张实现了估值水平的抬升,但在一定程度上催生了商誉减值的风险泡沫。面向新的监管体系,并购重组更多地聚焦于硬核科技,通过内生性成长带动公司价值的外溢。对于央国企而言,通过并购重组有望实现消化过剩产能、降低过度竞争、提升协同效应。

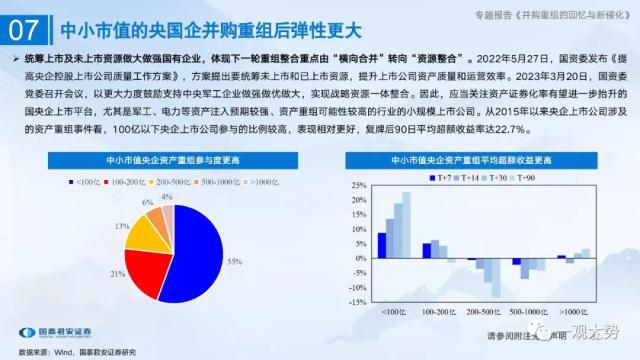

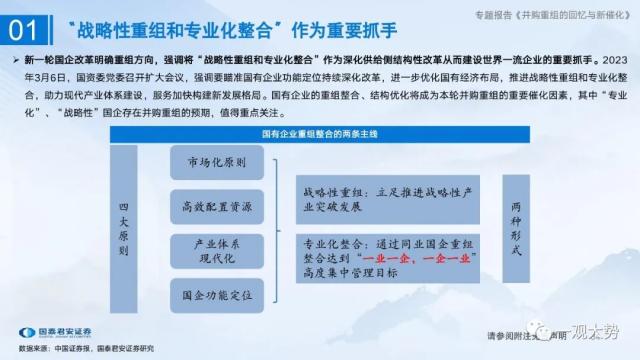

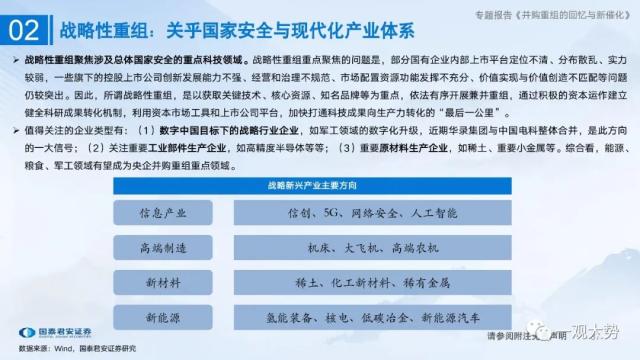

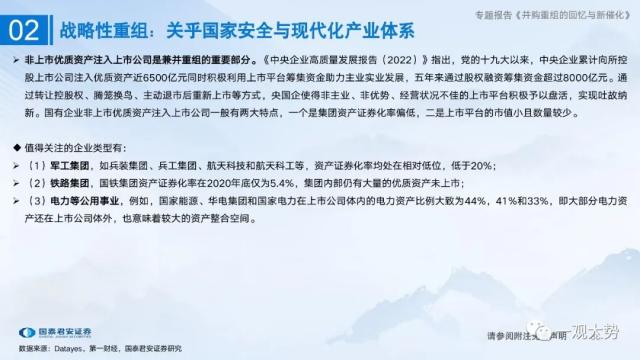

·新一轮国企改革明确重组方向,强调将“战略性重组和专业化整合”作为深化供给侧结构性改革从而建设世界一流企业的重要抓手。战略性重组立足推进战略性产业突破发展,专业化整合通过同业国企重组整合达到“一业一企,一企一业”高度集中管理目标。从重组与整合预期角度来看,重点关注:1)专业化整合:具备同业竞争特点的央国企有望强强联合,包括能源电力、建筑、交运、电子等领域;2)战略性重组:关乎国家安全与现代化产业体系的央国企,有望提升行业集中度与资产证券化比例,包括高端装备、新材料、新能源、信息产业等细分方向。

·风险提示:政策效果不及预期;需求端修复不及预期;地缘政治不确定性

关键词阅读:并购重组

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!