·概 要 ·

经济:美国债务上限协议达成,将暂缓债务上限生效至2025年年初。考虑到之前财政部采取的“非常规操作”接近耗尽以及政府TGA账户余额大幅下降至历史低位,美国政府需要在短期内重建TGA,那么,短期市场流动性或面临挑战。美联储资产负债表持续收缩,除BTFP外的流动性支持工具使用量均有所回落。商业银行贷款与存款端规模持续回升。6月加息预期回落,截至6月3日,市场由上周预期6月大概率加息25BP,转为预期6月有74.7%的概率停止加息。不过,市场预期7月仍加息的概率超过5成,并预期大概率将于11月降息。10年期美债收益率回落至3.69%。

美国方面,5月新增非农就业超出预期。其中服务业仍是新增就业主要贡献行业,不过,失业率略有回升。3 月标普/CS20 座大中城市房价增速持续回落,已跌入负增长区间。5 月制造业景气度有所回落,其中物价、订单库存、新订单降幅明显。欧洲方面,5 月欧元区HICP 以及核心HICP 同比增速均有明显回落,不过距2% 通胀目标仍有较大距离;4 月欧元区失业率持续下行,劳动力市场仍强劲;5 月欧元区19 国经济景气指数有所回落。

政策:上周部分官员表示美联储6月应暂停加息。不过,仍有多位官员对通胀前景仍然保持警惕;欧洲核心通胀偏高,欧央行或仍将继续加息,不过部分官员认为未来加息幅度或相对较小;日央行将继续实施货币宽松以实现通胀目标。

1

美国:债务上限达成,流动性怎么看?

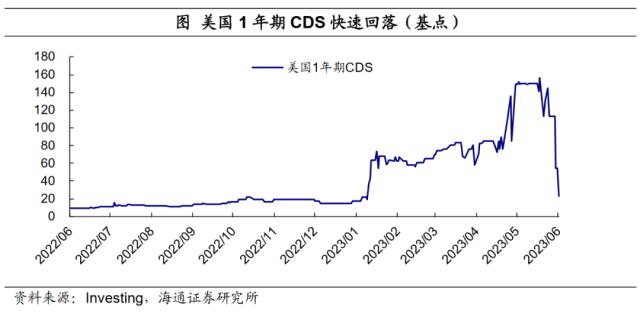

债务上限协议达成。当地时间5月31日,美国众议院以314票赞成、117票反对通过了债务上限和政府预算的法案。法案暂缓债务上限生效至2025年年初,并对2024财年和2025财年的政府开支进行限制。当地时间6月1日,美国参议院也投票通过债务上限法案。美国总统拜登将于当地时间6月3日签署债务上限立法草案为法律文件。截至6月2日,受美国债务上限危机化解影响,美国1年期CDS快速回落。

流动性有何扰动吗?随着美国债务上限协议达成,原则上在暂停期内,美国政府借债是无上限的。考虑到之前财政部采取的“非常规操作”接近耗尽以及政府TGA账户余额大幅下降至历史低位,美国政府需要在短期内重建TGA,也就意味着需要大量发债。考虑到美联储现在仍在延续QT(缩表),那么,短期市场流动性或面临挑战。

从历史经验来看,每一轮TGA账户的重建,都将吸收市场的流动性,要么来自银行体系,要么来自货币基金市场(ON RRP)。考虑到,截至6月2日,美国ON RRP余额仍高达2.1万亿美元,如果货币基金市场成为短期发债的接收者,那么,ON RRP余额减少,而TGA账户余额增加,银行准备金不受影响。

如果货币基金市场无动于衷,那么,重建TGA将抽取准备金,流动性将受到较大的扰动。因而,接下来的关键是需要看货币基金市场的行为,也就是短期发债的利率是否有吸引力促使流动性从ON RRP流出。(目前ON RRP利率为5.05%)

此外,如果货币基金市场无动于衷,流动性冗余在ON RRP,那么在流动性受到考验的时候,我们预计,也很难出现类似2019年缩表时的流动性冲击。一方面,2021年7月美联储设立了两项新的回购便利工具SFR(常备回购便利工具)和FIMA(常备FIMA回购便利工具),可以为突发的流动性紧张提供安全保障。另一方面,美联储可以对ON RRP参数进行调整,从而促使流动性流出。

总的来说,在接下来美国重建TGA的过程中,美国市场将面临短期的流动性扰动,尤其是美国的短债利率扰动或更大。不过,我们预计,流动性冲击或相对有限,需要观察接下来经济、就业、通胀数据以及美联储的政策预期。

美联储资产负债表持续收缩。截至5月31日,美联储资产负债表规模较前一周下降504.0亿美元,收缩幅度有所扩大。其中,除BTFP使用规模仍有小幅回升(较上一周增加17.1亿美元)外,其他流动性支持工具使用量均有所回落。

商业银行存贷款规模持续回升。截至5月24日,美国商业银行贷款与租赁规模较5月17日当周上升11.3亿美元,升幅有所收窄。其中,小银行贷款规模回升幅度较大,而大银行贷款则有所回落。存款端规模较较5月17日当周回升865.8亿美元,回升幅度明显加大。其中,大银行存款回流规模更大。

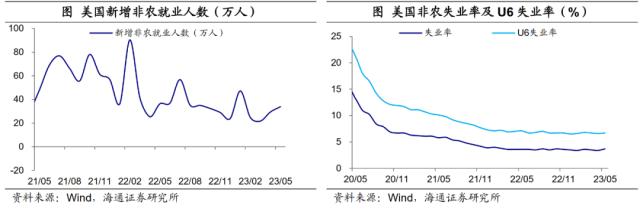

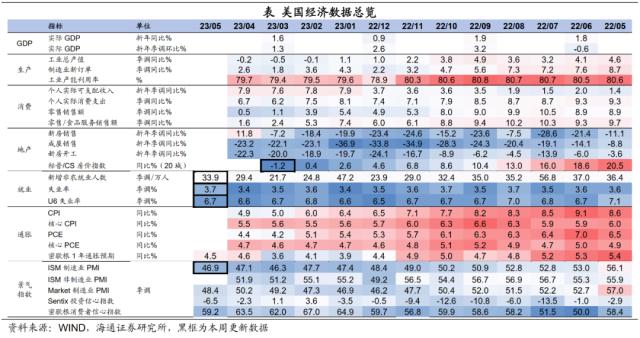

就业数据好于预期。5月美国新增非农就业33.9万人。其中,服务业贡献了新增就业的75.8%,尤其教育和保健业、专业和商业服务以及休闲和酒店业贡献较大。此外,3月与4月的非农就业人数也分别上修至21.7万人与29.4万人。

失业率有所回升。与高增的非农新增就业人数相背离的是,5月美国失业率反而上升0.3个百分点至3.7%,高于预期3.5%,创下自2022年7月以来新高。就业数据分歧或与美国劳动力调查中,住户调查与企业调查关于就业数据的统计范围不同有关。

整体来看,美国劳动力市场整体依然紧张,劳动力平均时薪增速仍处高位,意味着除住房外核心通胀仍有压力。

房价增速跌入负增长区间。3月美国标准普尔/CS20座大中城市房价指数同比下降1.2%,为2012年5月以来首次转负,并且同比增速已连续11个月呈回落态势。在美联储加息影响下,美国房价或仍将持续承压。

制造业景气度持续回落。5月美国ISM制造业PMI为46.9,较4月回落0.2,已连续7个月处于荣枯线之下。从分项来看,物价降幅最为明显,或反映出制造业通胀压力在持续缓解。此外,新订单、订单库存与进口也有不同程度的回落。美联储加息对制造业景气度的抑制或仍将逐步显现。

加息预期回落。上周美联储部分官员表示,倾向于支持6月暂停加息。或受此影响,截至6月3日,市场由上周预期6月大概率加息25BP,转为预期6月有74.7%的概率停止加息,不过,市场预期7月加息的概率超过5成。年内仍有降息预期,市场预期降息周期或大概率在11月开启,不过年底利率水平大概率仍将维持在5.00%-5.25%区间。

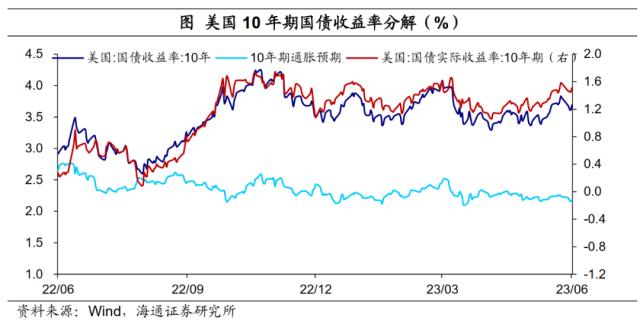

美债收益率下降至3.69%。或受6月加息预期降温影响,截至6月2日,美国10年期国债名义收益率较上一周下降11BP至3.69%。其中,10年期美债实际收益率下降6BP至1.51%,10年期通胀预期下降5BP至2.18%。

2

欧洲:核心通胀持续回落

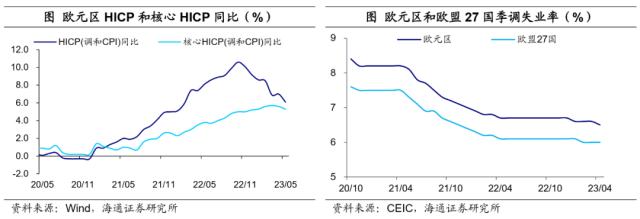

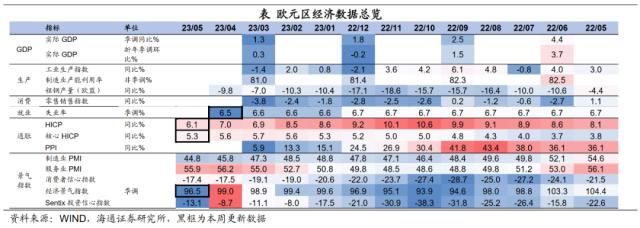

通胀明显回落。5月欧元区HICP同比增速回落0.9个百分点至6.1%,剔除能源和食品后的核心HICP同比增速为5.3%,较4月回落0.3个百分点,为2022年1月后的环比最大降幅。不过,当前欧洲通胀离2%的目标水平仍然存在较大距离,短期内欧洲或仍将面临一定的通胀压力。

失业率略有降低。4月欧元区失业率为6.5%,较3月数据下降0.1个百分点,创历史新低。此外,欧盟27国失业率为6.0%,连续3个月保持不变。整体来看,当前欧洲劳动力市场依旧保持强劲。

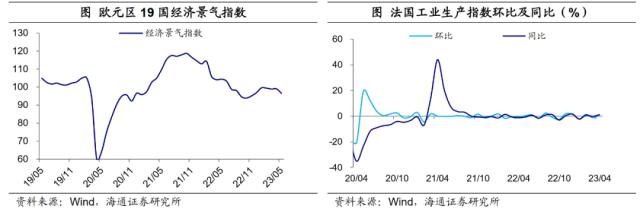

景气指数有所回落。5月欧元区19国经济景气指数为96.5,较4月回落2.5,为2022年11月以来新低。尽管前期能源价格回落对经济景气度起到一定支撑,但欧央行持续的加息对经济的抑制作用或在逐渐显现。

3

政策:欧央行将继续加息

部分官员认为美联储6月应暂停加息。费城联储主席哈克表示,美联储利率水平已达到或非常接近限制性区间,应该在6月份会议上先跳过加息一次,没有必要在每次会议上都加息。美联储理事Jefferson也认为,6月会议倾向于维持利率不变以进一步研判更多数据,但暂不调整利率并不意味着加息周期已经结束。

此外,仍有部分官员对通胀前景保持警惕。圣路易斯联储主席布拉德表示,目前尚不能完全保证通胀将持续下行。里士满联储主席巴尔金认为,通胀比许多人预计的更加顽固,很难指望光靠加息就能够彻底遏制通胀,需要通过降低需求的方式来降低通胀。美国前财长萨默斯认为,如果美联储选择在本月政策会议上按兵不动,那么就应该对7月加息50基点持开放态度。

欧央行或仍将继续加息。上周欧央行公布的5月份货币政策会议纪要显示,大多数欧央行官员仍对核心通胀走势感到担忧。欧央行行长拉加德再次强调,尚没有明显证据表明欧元区核心通胀已见顶,当前距离利率达到足够限制性水平还很远。多位官员仍支持进一步加息。如欧央行管委Makhlouf以及Simkus均认为,欧央行将在6月、7月进一步加息。欧央行管委Valse以及Kazas也表示,欧央行需要进一步加息才能达到2%的通胀目标。欧央行管委Muller同样预计,欧央行可能会再加息至少两次,有关明年年初降息的预期可能过于乐观。

部分官员认为未来欧央行加息幅度或相对较小。欧央行管委Villeroy表示,过去一年利率的快速上升开始对通胀压力产生影响,余下的加息将是“相对微小的”。欧央行副行长Guindos认为,目前处于加息的“最后阶段”,进一步的决定需要看数据表现,加息25BP将是新常态。

日央行将继续实施货币宽松以实现通胀目标。日央行行长植田和男表示,目前尚未达到可持续的2%通胀水平,将继续购买长期日本国债,以及继续有耐心实施货币宽松。

关键词阅读:债务

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!