核心观点

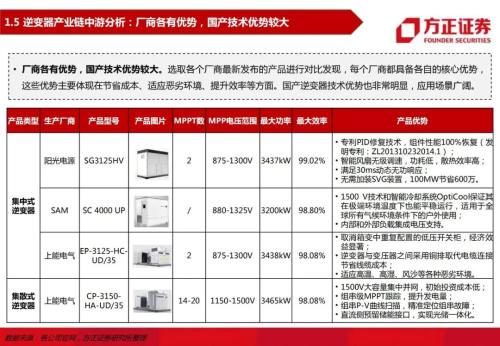

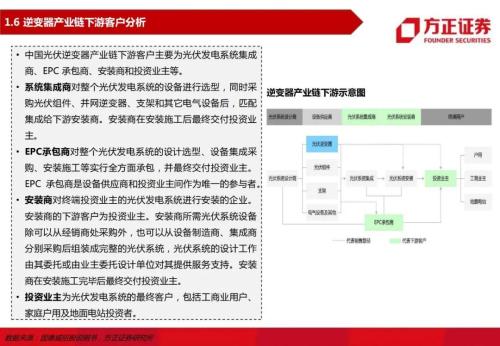

光伏逆变器产业链——光伏逆变器产业链上游为由电子元器件供应商组成;中游是光伏逆变器制造行业;下游客户主要为光伏发电系统集成商、EPC 承包商、安装商和投资业主等。上游关键零部件IGBT和PMIC国内厂商替代空间广阔,自给率有望逐步提升。中游逆变器环节由中国企业主导,技术优势明显,市占率提升可期。下游客户类型众多,相对分散。

四大特征决定了逆变器行业的高红利水平。

1、轻资产运营模式。该特征决定了行业的初始投资成本低,产能扩张快,可以更迅速的响应下游需求,灵活调整。此外,由于轻资产,其设备沉没成本低,企业的历史负担也相对较轻。

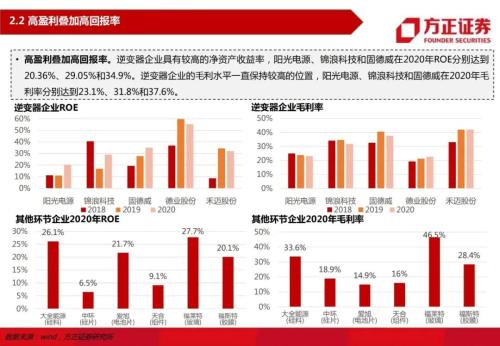

2、高盈利叠加高回报率。该特征决定了行业处于高收益的状态,现有企业可以在该行业获得较好的利润水平,利于公司较快的收回投资,不断的继续投入以发展壮大。

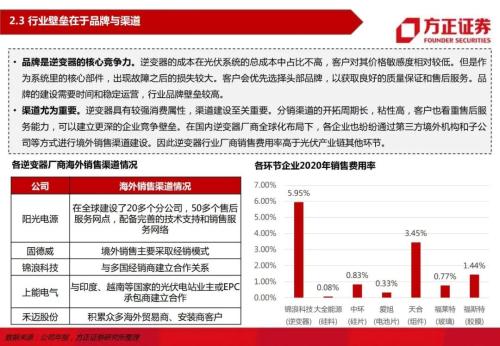

3、品牌和渠道壁垒高。该特征决定了短期内新进入者无法撼动现有厂商的地位。行业格局较为稳定,现有企业可以维持自己的竞争优势。

4、更新换代需求高。该特征决定了逆变器行业的高需求属性,其需求增速是高于光伏新增装机需求的。此外,也决定了厂商需要不断的技术革新来适应新的电网和装机要求。

需求旺盛决定行业高景气。逆变器环节相对独立于主产业链,并且没有很强的产能限制,因此逆变器的出货主要受终端需求、装机结构以及关键零部件的供给影响。逆变器环节的寿命约为组件一半,具有一定置换需求,叠加2022年装机需求激增,市场对于逆变器的需求更加旺盛。据测算,2022年全球光伏并网逆变器的市场空间将达到800亿以上。

四大趋势挖掘投资机会。1、国内逆变器优势明显,替代国外趋势明显。2、组串式逆变器安全运维优势明显,分布式占比提升,成为主流。3、储能成为新亮点,助力打开市场空间。4、受益于对于组件级控制优化政策,小众化细分(微逆)市场有望崛起。关注标的:阳光电源,锦浪科技,固德威,禾望电气,德业股份,禾迈股份。

风险提示:上游原材料价格持续大幅上涨,导致需求不及预期;关键零部件短缺,导致产销量不及预期;国际贸易摩擦影响;其他不可抗力风险。

正文如下

以上为报告部分内容,完整报告请查看《食品饮料二季度投资思路,龙头的力量——暨一季报前瞻和二季度投资逻辑》。

关键词阅读:逆变器

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!