来源:高瑞东宏观笔记

核心观点

事件:

国家统计局发布了2024年9月份全国CPI和PPI数据。1)CPI同比+0.4%,前值+0.6%,市场预期+0.7%;CPI环比0%,前值+0.4%;2)核心CPI同比+0.1%,前值+0.3%;3)PPI同比-2.8%,前值-1.8%,市场预期-2.5%;PPI环比-0.6%,前值-0.7%。

核心观点:

9月CPI同比增速超预期回落,核心通胀持续走低,尽管部分受海外输入性、季节性需求回落因素影响,但也反映出居民消费恢复偏慢,仍需要后续稳增长、稳物价政策进一步发力。PPI同比跌幅扩大,主要与基数抬升、国际油价下跌带来的输入性影响有关,国内大宗商品价格近期已呈现企稳回升态势。

向后看,近期一揽子增量政策陆续推出,加大宏观调控力度,有望带动国内物价走出低位。9月26日政治局会议明确定调“加力推出增量政策”;10月12日,财政部部长介绍近期将推出的一揽子增量政策举措,包括加力支持地方化债、支持专项债用于土地储备和收购存量房、加大对重点群体的支持保障力度等,并释放中央财政加杠杆的明确态度。这些增量举措对于修复地方政府、企业、居民资产负债表将起到积极作用,同时着重于减少供给、增加需求,有望推动物价回归常态水平。

风险提示:政策落地不及预期,国内需求恢复不及预期。

一、本周聚焦:9月国内价格数据点评

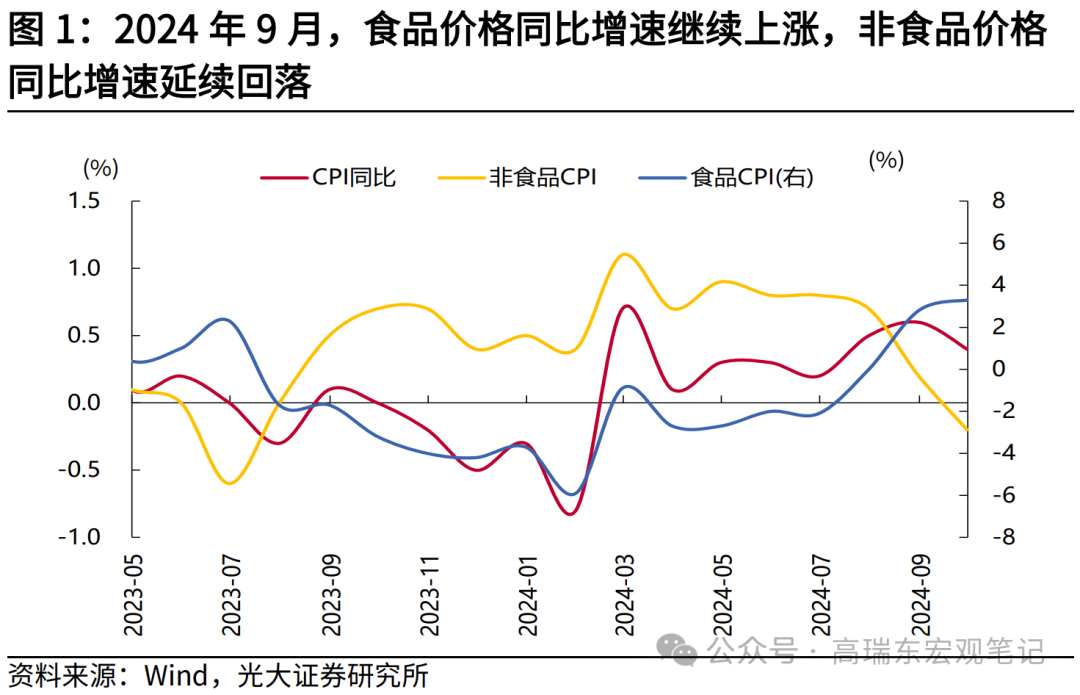

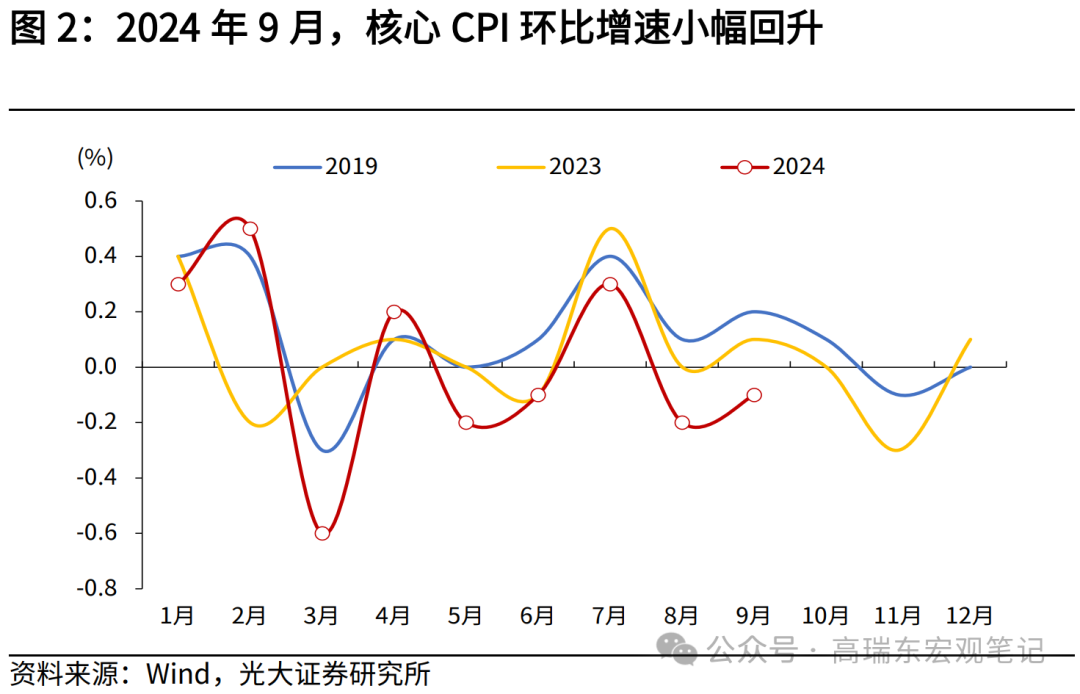

1.1 9月CPI同比增速超预期回落,核心CPI同比增速持续走低

9月,CPI同比增速超预期回落,自上月的+0.6%降至+0.4%,低于市场预期的+0.7%。核心CPI同比增速降至+0.1%,上月为+0.3%,已连续三个月回落。

导致CPI同比增速回落的原因是多方面的,一是基数效应抬升;二是,前期极端天气扰动减弱,食品价格涨幅收窄;三是,国际油价持续调整,国内成品油价格跌幅扩大;四是,暑期出行结束,服务价格涨幅收窄;五是,耐用消费品持续降价促销。总体而言,CPI同比增速超预期回落,尽管部分受海外输入性、季节性需求回落因素影响,但也反映出居民消费恢复偏慢,仍需要后续稳增长、稳物价政策进一步发力。

结构来看,9月CPI同比增速回落,部分受去年基数抬升影响,但环比涨幅也明显放缓,且弱于季节性水平。9月拆分CPI同比贡献,翘尾因素影响为-0.5个百分点,低于上月的-0.3个百分点;新涨价因素为0.9个百分点,与上月一致。9月CPI环比增速降至0%,低于上月的+0.4%,也低于季节性水平(2019-2023年同期均值,下同)+0.3%。

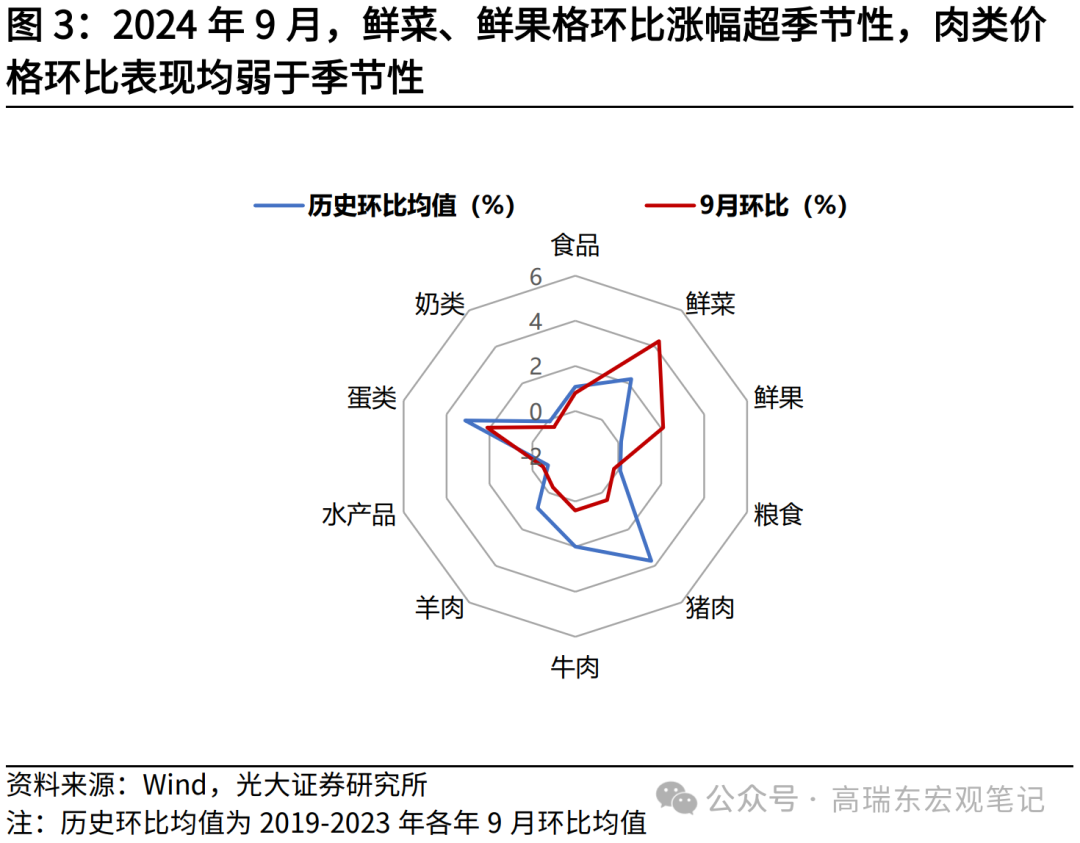

食品价格方面,9月同比增速继续上涨,环比涨幅较上月回落。9月食品价格同比增速升至+3.3%,高于上月的+2.8%;环比增速降至+0.8%,上月为+3.4%。随着极端天气扰动减弱、市场供给增加,鲜菜、猪肉、鲜果价格环比涨幅均较上月回落,9月降至+4.3%、+0.4%、+2.1%,上月分别为+18.1%、+7.3%、+3.8%。

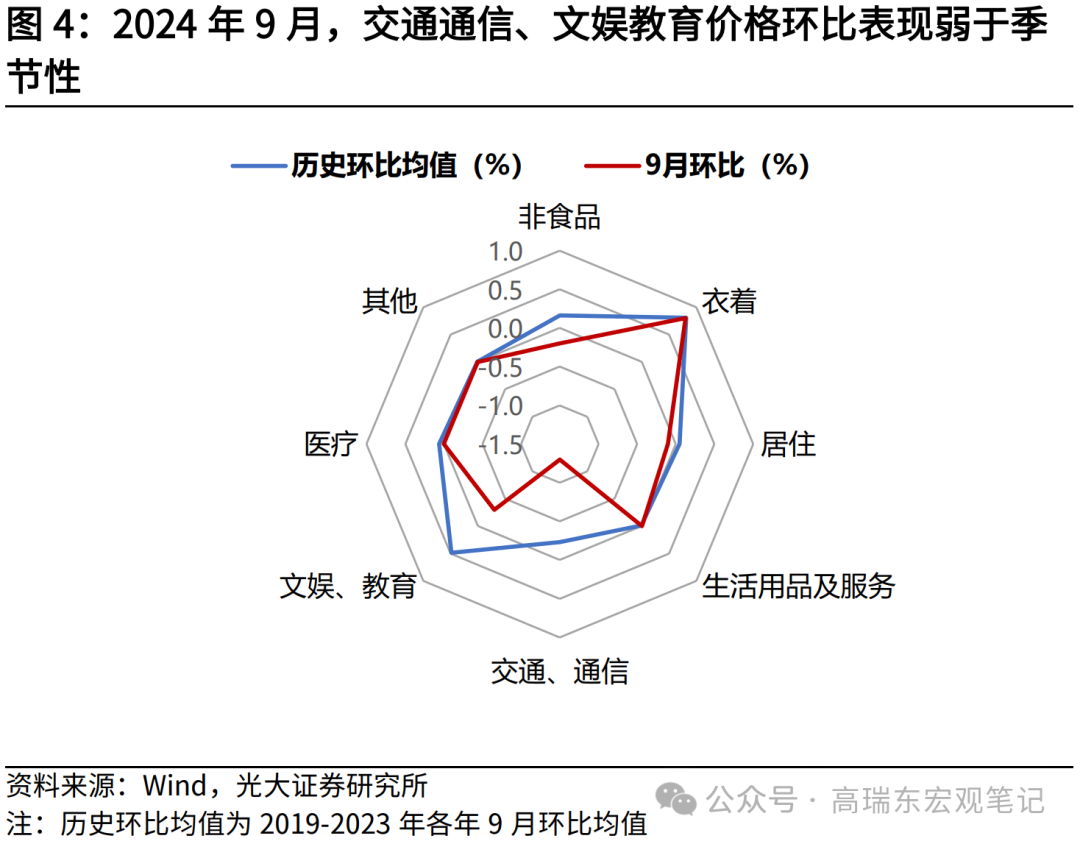

非食品价格方面,同比增速连续三个月回落,环比增速明显弱于季节性。9月非食品价格同比增速降至-0.2%,上月为+0.2%;环比增速为-0.2%,明显低于季节性水平+0.2%。

服务价格方面,由于暑期出行旺季结束,以及部分地区受台风等极端天气影响,服务业景气度边际回落,9月服务价格环比增速降至 -0.3% ,低于上月的 -0.1% ,低于季节性水平 0% ; 9 月旅游价格环比增速降至 -6.3% ,低于上月的 -0.7% ,低于季节性水平 -2.7% 。 能源价格方面,受国际油价调整影响,国内成品油价格跌幅扩大, 9 月交通用燃料价格同比增速降至 -7.6% ,上月为 -2.7% 。 耐用消费品价格方面,受以旧换新政策下,消费品持续降价促销影响,家用器具、通信工具同比跌幅继续扩大, 9 月分别下跌 2.0% 、 2.8% ,跌幅高于上月的 1.8% 、 2.1% ,交通工具价格同比跌幅边际收窄, 9 月下跌 5.3% ,上月下跌 5.5% 。

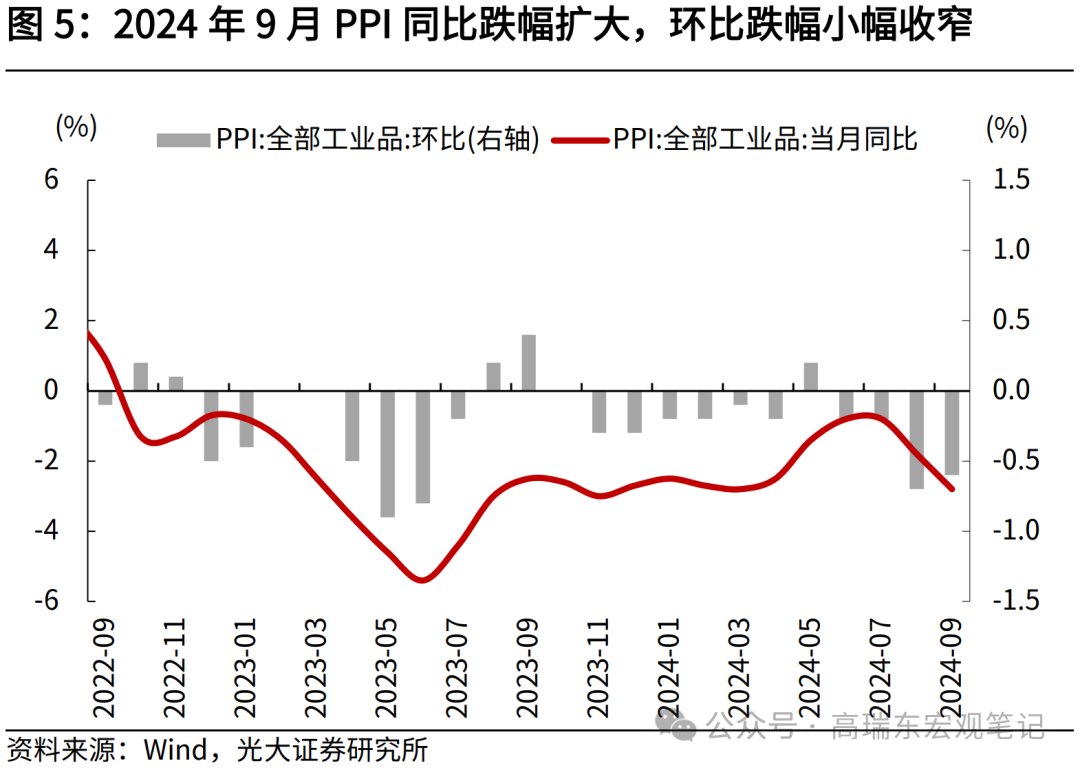

1.29月PPI同比跌幅扩大,低于市场预期

9月PPI环比降幅略有收窄,同比超预期回落。9月PPI同比下降2.8%,上月为下降1.8%;环比下降0.6%,上月为下降0.7%。在32个行业中,价格环比下跌的行业扩大至22个,高于上月的19个。

9月PPI同比跌幅扩大,主要与基数抬升、国际油价下跌带来的输入性影响有关。拆分PPI同比贡献,9月翘尾影响约为-0.5个百分点,上月为-0.1个百分点,显示基数抬升是导致PPI同比跌幅进一步扩大的原因。

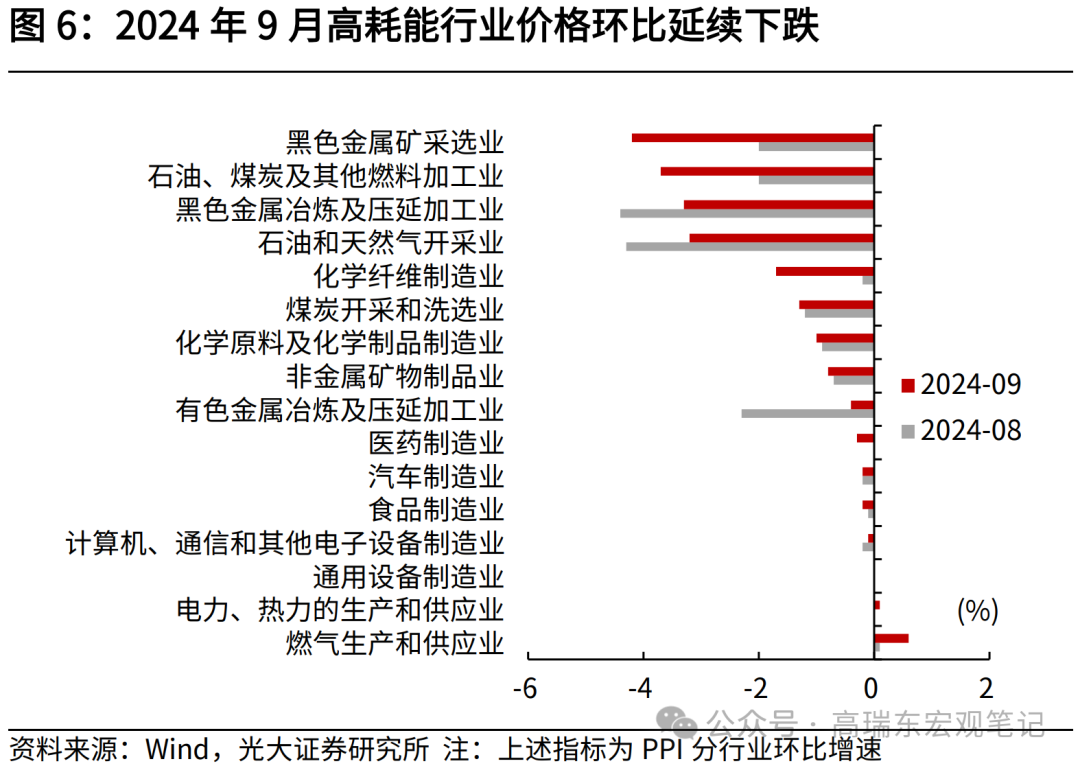

从环比情况来看,9月石化链条价格环比跌幅扩大,与国际油价下跌的输入性影响有关,9月石油煤炭和其他燃料加工业价格环比增速降至-3.7%,低于上月的-2.0%;国内黑色、有色等高耗能行业价格环比跌幅有所收窄,9月黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业价格环比增速分别为-3.3%、 -0.4% ,上月为 -4.4% 、 -2.3% ,与极端天气扰动减弱、市场需求边际企稳有关, 9 月制造业 PMI 回升也反映出这一现象。 尤其是 9 月 24 日以来,一系列超预期宽松政策推出有效提振市场预期,国内大宗商品价格企稳回升,但由于 PPI 调查日期设定为每月的 5 日和 20 日,并未完全反映出当月价格运行的全貌。 同时,海外方面,受近期中东地缘冲突升级影响,国际油价震荡偏强,也将体现在后续 PPI 数据中。 整体来看,预计四季度 PPI 同比降幅有望收窄。

9月PPI环比上涨的领域依然集中在矿产资源、公用事业、部分技术密集型行业。9月,非金属矿采选业、有色金属矿采选业价格环比分别上涨0.2%、0.6%,上月分别上涨0.4%、0.1%;燃气生产和供应业、电力热力的生产和供应业、水的生产和供应业价格环比分别上涨0.6%、0.1%、0.1%,上月分别上涨0.1%、0%、0.1%;部分中游技术密集型行业价格环比上涨,如电力电子元器件制造价格环比上涨1.8%,工业机器人制造价格环比上涨0.6%。但新能源产业链价格依旧承压,9月锂离子电池制造、新能源车整车制造价格环比分别下降0.3%、0.1%,反映行业供需格局依然偏弱。

1.3 物价短期改善空间有限,等待后续增量政策显效

CPI方面,延续温和上涨,预计年内恢复高度有限。当前CPI上涨仍然是供给侧逻辑,核心CPI持续走弱显示居民消费意愿依然相对谨慎。随着极端天气的扰动结束,食品价格涨幅收窄,对CPI边际拉动转弱。非食品价格方面,9月份面临油价下跌、服务价格降温、耐用品降价促销等一系列叠加压力。四季度,考虑到低基数效应、国际油价回升、猪价在旺季带动下或迎来上涨,预计CPI同比增速有望回升。

PPI方面,9月同比跌幅降至低位,预计四季度边际改善。今年三季度,受海外衰退交易、国内需求放缓、极端天气扰动等因素影响,PPI同比增速结束前期修复态势,转为下行,9月PPI同比增速降至-2.8%。向后看,前期导致PPI承压的因素边际缓和,9月PPI同比增速或是年内低点,四季度PPI同比降幅有望收窄。海外方面,近期经济数据指向美国经济尚存韧性,美联储降息落地后,也将对需求侧予以支撑,同期近期以色列和伊朗冲突加剧,市场对伊朗原油供给的担忧并未消退,国际油价延续震荡偏强。国内方面,9月末以来国内超预期宽松政策的推出有效提振市场预期,并加强实物工作量的转化,国内大宗商品价格呈现企稳回升态势。

向后看,近期一揽子增量政策陆续推出,加大宏观政策逆周期调控力度,针对性解决当前供过于求、资产价格回落的情况,将推动后续价格层面的恢复。9月26日政治局会议明确定调,“加力推出增量政策,加大财政货币政策逆周期调节力度”;10月12日,国新办发布会上,财政部部长介绍近期将推出的一揽子增量政策举措,包括支持地方化债、支持专项债用于土地储备和收购存量房、加大对重点群体的支持保障力度等,并释放中央财政加杠杆的明确态度,这对于修复地方政府、企业、居民资产负债表将起到积极作用,增量政策同时着重于减少供给、增加需求,有望推动物价回归常态水平。

二、海外观察

2.1金融与流动性数据:海外国债收益率上行

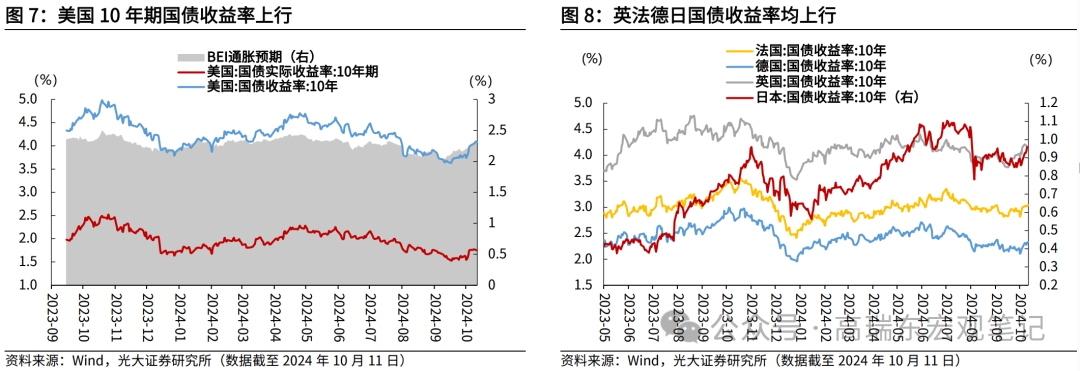

海外国家10年期国债收益率普遍上行。本周末(截至10月11日)美国10年期国债收益率为4.08%,较上周末(截至10月4日)上行10BP,其中实际收益率1.75%, 持平于上周末 ,通胀预期较上周末上行10BP。本周末德国10年期国债收益率为2.33%,较上周末上行11BP,法国10年期国债收益率较上周末上行5BP至3.04%,英国10年期国债收益率较上周末上行4BP至4.18% (截至10月9日) ,日本10年期国债收益率较上周末上行9BP至0.96%(截至10月10日)。

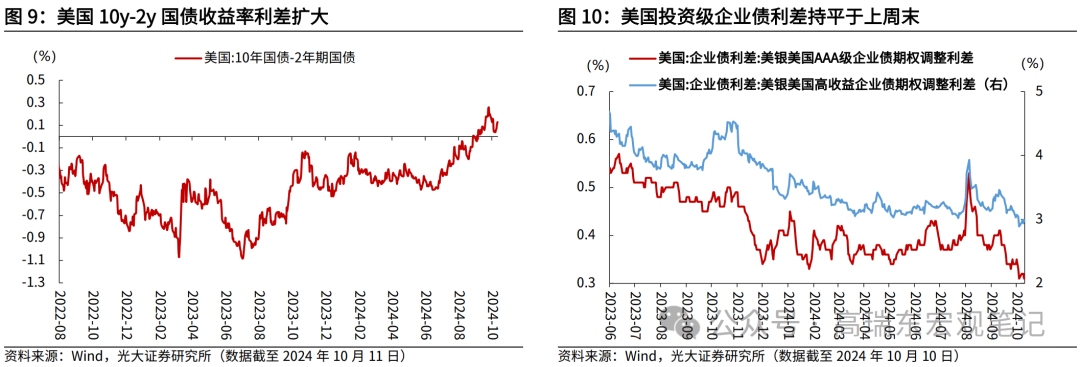

美国10y-2y国债收益率利差上行 。本周末美国10年期和2年期国债期限利差为0.13%,较上周末上行8BP。美国AAA级企业期权调整利差持平于上周末,为0.31%;美国高收益债期权调整利差较上周末上行10BP至2.99%(截至10月10日)。

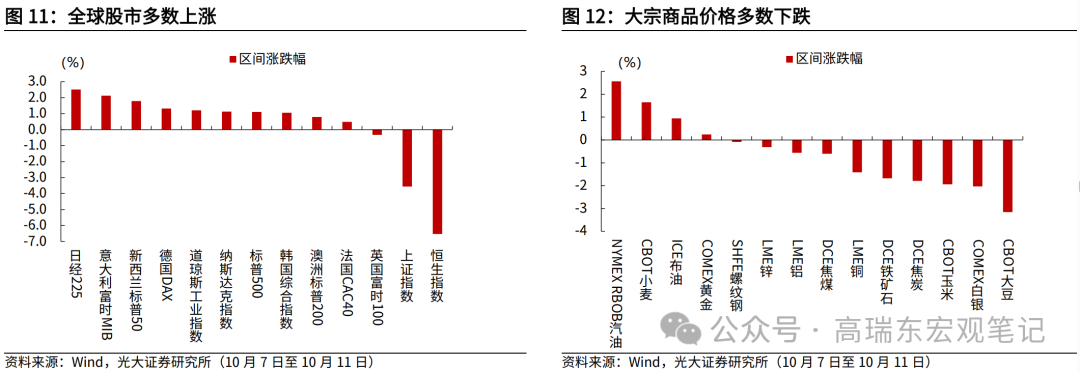

2.2全球市场:全球股市多数上涨,大宗商品价格多数下跌

全球股市多数上涨,亚洲股市涨跌分化。 本周(10月7日至10月11日),美股全线上涨,道琼斯工业指数、纳斯达克指数、标普500分别上涨1.21%、1.13%、1.11%;欧洲股市普遍上涨,意大利富时MIB、德国DAX、法国CAC40分别上涨2.13%、1.32%、0.48%,英国富时100下跌0.33%;亚洲股市涨跌分化,日经225、韩国综合指数分别上涨2.51%、1.06%,恒生指数、上证指数分别下跌6.53%、3.56%。

大宗商品价格多数下跌。其中,能源类价格涨幅居前,NYMEX RBOB汽油、ICE布油分别上涨2.57%、0.95%;贵金属价格涨跌分化, COMEX黄金上涨0.24%,COMEX白银下跌2.03%;农产品价格涨跌分化,CBOT小麦上涨1.65%,CBOT大豆、CBOT玉米分别下跌3.16%、1.94%;金属价格普遍下跌,LME铜、LME铝、LME锌、SHFE螺纹钢分别下跌1.41%、0.57%、0.32%、0.09%;矿产类价格普遍下跌,DCE焦炭、DCE铁矿石、DCE焦煤分别下跌1.79%、1.68%、0.60%。

2.3 央行观察:海外央行逐步转入降息阶段

10月9日,美联储9月会议纪要显示,所有官员均支持在九月份会议上降息;降息50个基点,预计将使利率与经济“更好地保持一致”。部分与会者表示,降息25个基点可能意味着更可预测的正常化路径。官员们一致认为,会议通过的更大幅度的降息不应被视为对经济前景感到担忧的信号,也不应被视为美联储准备迅速降息的信号。

10月10日,纽约联储主席威廉姆斯表示,尽管存在小波折,美国通胀下行的整体趋势仍相当稳固。预计经济将允许美联储进一步降息。里士满联储主席巴尔金表示,通胀率正在向着正确的方向变化。芝加哥联储主席Goolsbee表示,最新通胀数据基本符合预期。

10月10日,欧洲央行会议纪要显示,欧洲央行决策者在上月会议上似乎对通胀下降感到满意,但鉴于仍然面临压力,他们主张逐步放松政策。纪要显示,欧洲央行对增长前景的担忧加剧,同时对通胀在明年回归2%的目标更具信心。

10月11日,韩国央行宣布下调基准利率25个基点至3.25%,为38个月来首次放宽货币政策。韩国央行指出,通胀已显示出明显的稳定趋势,而国内需求则复苏缓慢。

2.4 海外政策:中东地缘冲突反复

10月9日,美国总统拜登与以色列总理内塔尼亚胡通电话,就中东局势等问题进行讨论。据美国Axios新闻网10日报道,三名美国和以色列官员向该媒体披露,拜登与内塔尼亚胡此次通话后,在以色列对伊朗采取报复行动计划的范围上,双方更接近于达成共识。

10月12日,商务部新闻发言人就欧盟电动汽车反补贴案中欧磋商情况介绍,欧方始终未积极回应涉及中欧业界核心关切的问题,双方还存在重大分歧,到目前为止,磋商仍未达成双方均能接受的解决方案。中方已正式邀请欧方尽快派技术团队来华,继续下一阶段面对面的磋商。如欧方在与中方磋商的同时,又与部分企业单独进行价格承诺谈判,将动摇谈判的基础和互信,会给双方磋商带来干扰,不利于推进磋商整体进程。

三、国内观察

3.1上游:原油价格环比转为上涨,铜价、铝价环比涨幅扩大

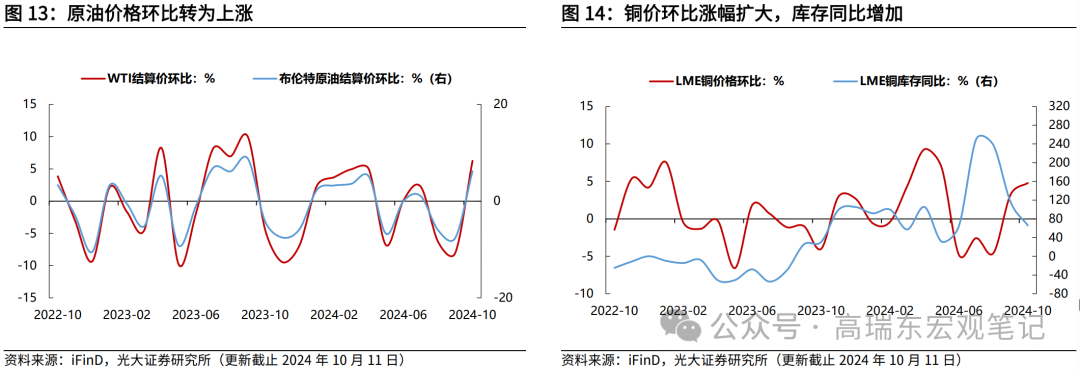

原油价格环比转为上涨。2024年10月以来,WTI原油价格环比上涨6.25%,环比增速由负转正,由上月的-8.04%转正为本月的+6.25%,最新月度均价为73.71美元/桶。布伦特原油价格环比上涨6.16%,环比增速由上月的-7.61%转正为本月的+6.16%,最新月度均价为77.36美元/桶。

铜铝价环比涨幅扩大,库存同比上升。2024年10月以来,铜价环比上涨4.79%,增幅相对上月扩大1.55个百分点;库存同比上涨66.05%,增幅相对上月缩窄49.98个百分点。铝价环比上涨6.56%,增幅相对上月扩大1.53个百分点;库存同比上涨59.55%,增幅相对上月缩窄5.95个百分点。

3.2中游:水泥价格环比转正,螺纹钢价格环比涨幅扩大

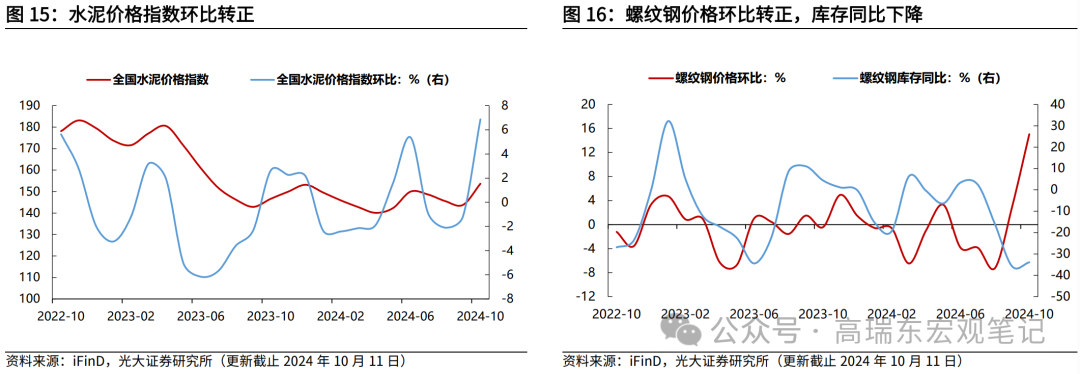

水泥价格指数环比转正。2024年10月以来,全国水泥价格指数环比增速由负转正,由上月的-1.18%转正为本月的+6.86%;华北、东北、华东、中南、西北以及西南各区价格指数环比增速分别为:-3.46%、+0.55%、+15.26%、+3.24%、+2.19%以及+6.15%。

螺纹钢价格环比涨幅扩大,库存同比下降。2024年10月以来,螺纹钢价格环比上涨15.04%,增幅相对上月扩大12.09个百分点;螺纹钢库存同比下降33.87%,跌幅相对上月收窄1.9个百分点。

3.3下游:商品房成交面积同比跌幅扩大,食品价格环比转弱

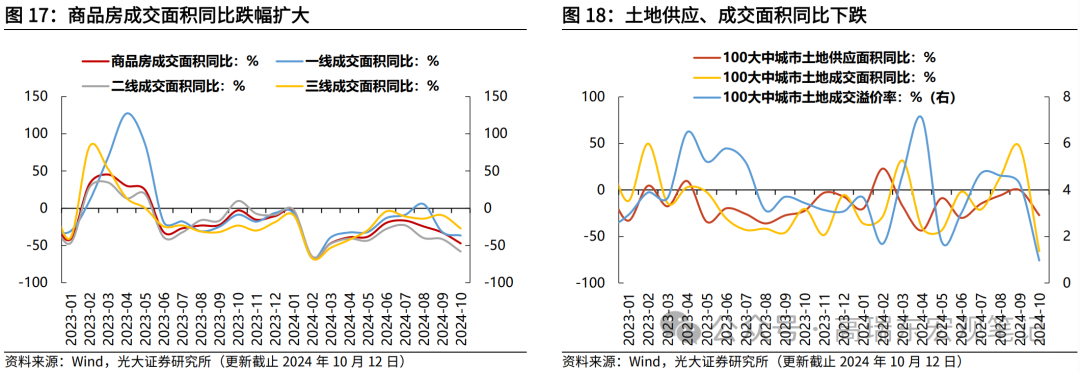

商品房成交面积同比跌幅扩大。2024年10月以来,商品房成交面积同比下跌47.07%,跌幅较上月扩大14.64个百分点。其中,一线、二线、三线城市商品房成交面积同比增速分别为:-36.53%、-58.14%以及-27.03%,相对上月变动幅度分别为-4.91、-16.85以及-17.8个百分点。

土地供应、成交面积均同比下跌。2024年10月以来,百城土地供应面积同比增速为-27.11%,上月为同比下降0.06%;土地成交同比增速为-65.81%,上月为同比上升46.39%;成交土地溢价率0.97%,较上月下行了3.29个百分点。

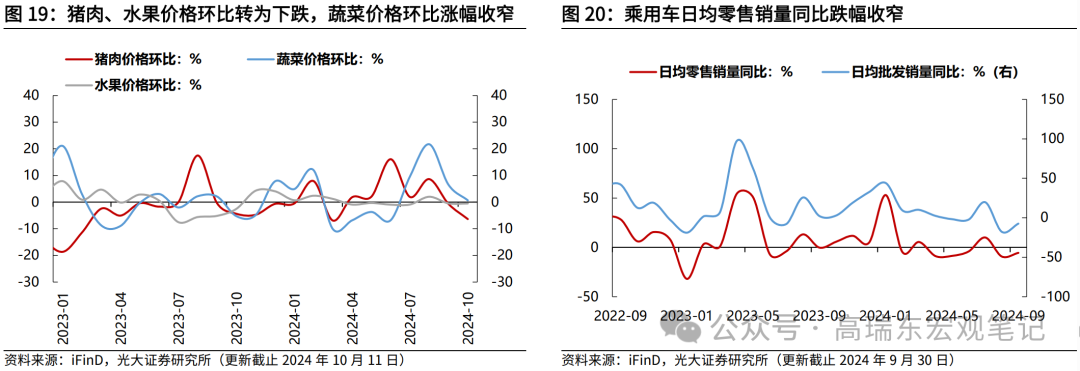

猪肉、水果价格环比转为下跌,蔬菜价格涨幅收窄。2024年10月以来,猪肉价格环比下跌6.4%至25.01元/公斤,跌幅相对上月扩大5.68个百分点;蔬菜价格环比上涨0.66%至6.25元/公斤,增幅相对上月缩窄5.83个百分点;水果价格环比下跌0.53%至7.26元/公斤,跌幅相对上月扩大0.04个百分点。

乘用车日均零售销量同比跌幅收窄。9月乘用车批发销量同比减少7.37%,跌幅相对上月缩窄10.37个百分点;日均零售销量同比减少5.55%,跌幅相对上月缩窄3.73个百分点。

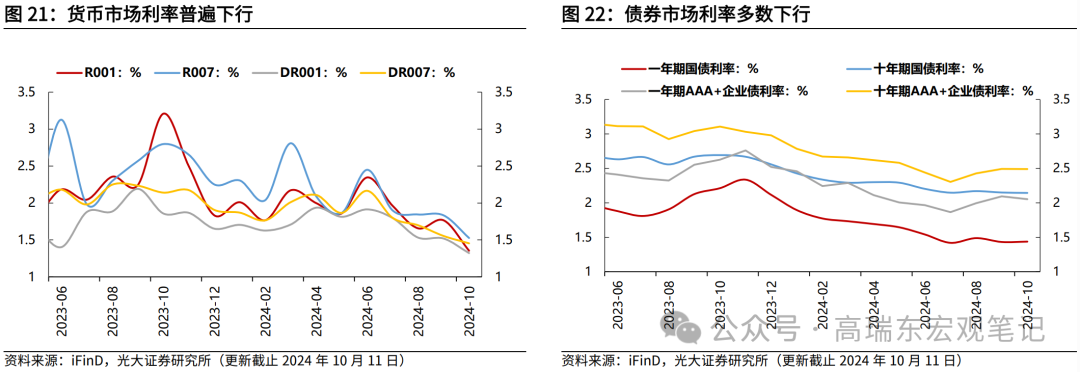

3.4流动性:货币市场利率下行,债券市场利率多数下行

货币市场利率下行,债券市场利率多数下行。2024年10月以来,R001较上月末下行41bp至1.35%;R007较上月末下行31bp至1.53%;DR001较上月末下行20bp至1.32%;DR007较上月末下行10bp至1.45%。

一年期国债利率较上月末上行1bp至1.44%;十年期国债利率较上月末下行1bp至2.14%;一年期AAA+企业债利率较上月末下行4bp至2.05%;十年期AAA+企业债利率较上月末持平为2.49%。

3.5国内政策:财政部推出一揽子增量政策

10月8日,国务院总理李强主持召开经济形势专家和企业家座谈会强调,抓紧落实好一揽子增量政策,对正在研究的政策尽快拿出具体方案,研究储备一批稳经济、促发展的政策举措,根据经济形势变化适时推出。另外,李强主持国务院第十次专题学习强调,要加强政策目标协同,特别是在经济下行压力较大的情况下,各方面都要积极推出有利于稳增长、稳预期的政策,慎重出台有收缩和抑制效应的政策。

10月8日,国家发改委介绍,为持续推动经济回升向好,我国将加力落实一揽子增量政策。明年要继续发行超长期特别国债,并优化投向。在年内提前下达明年1000亿元“两重”建设项目清单和1000亿元中央预算内投资计划。

10月9日,央行和财政部已就央行国债买卖建立联合工作组,并于近日召开工作组首次正式会议,确立了工作组运行机制。会议认为,央行国债买卖是丰富货币政策工具箱、加强流动性管理的重要手段。下一步,两部门将统筹发展和安全,继续加强政策协同,不断优化相关制度安排,在规范中维护债券市场平稳发展,为央行国债买卖操作提供适宜的市场环境。

10月10日,我国首个支持资本市场的货币政策工具落地。央行正式决定创设“证券、基金、保险公司互换便利”,支持符合条件的证券、基金、保险公司以债券、股票ETF、沪深300成分股等资产为抵押,从央行换入国债、央行票据等高等级流动性资产。首期操作规模5000亿元,视情况可进一步扩大操作规模。即日起,接受符合条件的证券、基金、保险公司申报。

10月12日,财政部部长蓝佛安在国新办发布会上表示,将在近期陆续推出一揽子有针对性的增量政策举措,其中主要包括:加力支持地方化解政府债务风险,拟一次性增加较大规模债务限额置换地方政府存量隐性债务;叠加运用地方政府专项债券、专项资金、税收政策等工具,支持推动房地产市场止跌回稳;发行特别国债支持国有大型商业银行补充核心一级资本;加大对重点群体的支持保障力度。蓝佛安强调,已宣布的政策是已经进入决策程序的,还有更多政策正在研究中,比如中央政府在提升举债和赤字还有较大空间。另外,已初步形成深化财税体制改革的实施方案,拟在今明两年集中推出一批改革举措。

10月12日,国有六大行及招行、浦发、中信、光大、民生、广发、平安等多家股份行、城商行集体发布公告,将于10月25日起对存量个人房贷利率进行批量调整。除贷款在北京、上海、深圳等地区且为二套房贷款的情形外,其他符合条件的房贷利率都将调整为LPR-30BP。除部分情况需要借款人主动提出申请外,符合条件的借款人无需提出申请或提供材料。

四、下周财经日历

五、风险提示

政策落地不及预期,国内需求恢复不及预期。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!