1

上周市场数据回顾

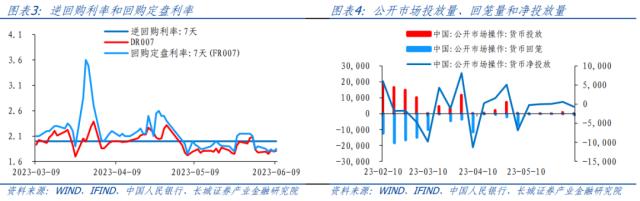

上周,资金面整体维持宽松,短端利率低位震荡。R001从6月2日的1.42%下降至6月9日的1.39%,DR001从1.30%下降至1.26%;DR007和FR007(回购定盘利率)分别在1.75%~1.82%和1.8%~1.85%的区间内震荡,整体短端利率仍在政策利率下方维持相对低位。公开市场操作方面,上周央行逆回购投放资金100亿元,但由于逆回购到期量较高为790亿元,最终逆回购净回笼货币690亿元。

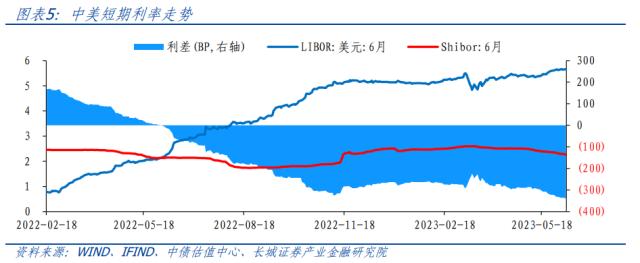

中美市场利率对比来看,中债各期限利率小幅回落,美债中长期利率上行,短期利率回落。上周,美国6月期LIBOR利率较6月2日上升4BP至5.66%,中国6月期SHIBOR利率较6月2日下降4BP至2.27%,中美6个月期利率利差为-339BP,倒挂幅度扩大(6月2日为-332BP)。中美债两年期/十年期利差分别为-244BP和-108BP,较6月2日-232BP/-99BP均有扩大。

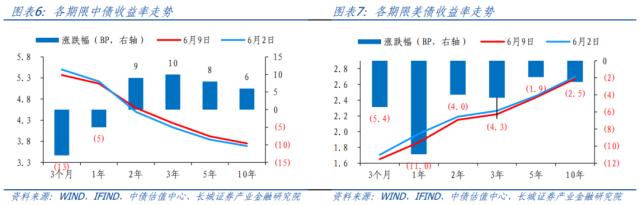

期限利差方面,中债期限利差扩大;美债期限利差倒挂幅度扩大。中债两年期收益率6月9日收于2.153%,较6月2日下降3BP;十年期收益率收于2.665%,较6月2日下降3BP,中债10-2年期利差扩大至51BP。6月9日美债两年期收益率较6月2日上行9BP,收于4.59%;美债十年期为3.75%,比6月2日上升6BP,美债10-2年期限利差倒挂幅度扩大3BP至-84BP。

6月9日当周,中国收益率曲线继续陡峭化下行,中短期利率降幅大于长期利率。上周10年国债收益率一路下行,市场仍在博弈增量政策的推出(如货币政策宽松,降息降准等),周五国内CPI接近零,不排除年内出现负值的可能,PPI降幅继续扩大,凸显内需不足,市场对降息预期有所抬升,债市应声走强,10年国债收益率单日下降1.2BP。

一级市场方面:

上周有1只转债网上申购,为金埔转债,行业为建筑,正股为金埔园林,代码为123198,发行规模为5.2亿,期限为6年,评级为A+;3只转债做股东股权登记,分别为国力转债、恒邦转债、山河转债。本周一,金埔转债公布中签结果,国力转债、恒邦转债、山河转债进行网上申购。

二级市场方面:

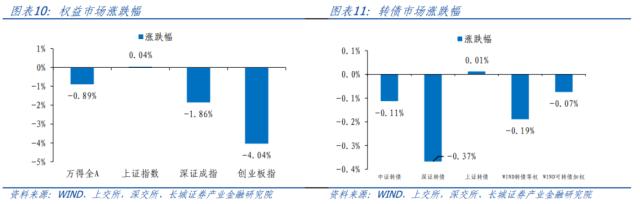

上周权益市场整体处于下跌态势,除了上证指数有略微涨幅。其中,万得全A涨跌幅为-0.89%,上证指数涨跌幅为0.04%,深证成指涨跌幅为-1.86%,创业板指涨跌幅为-4.04%。上周涨幅前五名的行业为家电、传媒、建材、银行、计算机。

上周,转债市场也整体处于下跌态势(除了上证转债),其中中证转债涨跌幅为-0.11%,深证转债涨跌幅为-0.37%,上证转债涨跌幅为0.01%,万得可转债等权指数涨跌幅为-0.19%,万得可转债加权指数涨跌幅为-0.07%。另外,上周转债市场成交额为3060亿元,成交量为19.4亿张。

可以看到,上周转债市场整体表现一般,除了上证转债指数以外,其他转债指数都有不少跌幅,尤其深证转债跌幅达到0.37%,主要是由创业板跌幅拖累(上周创业板涨跌幅为-4.04%)。

上周全筑转债、正邦转债都进行了下修,触发了利好,使得这两只转债交易量大增,成为市场资金追捧的热点,其涨幅也颇高(周涨幅前5名有这两只转债),这与上上周的火炬转债、新致转债、洪城转债,因为公布不强赎而引发大涨极为相似。可见近期由于经济数据修复受阻,A股上行动力不强,相应转债市场也难有全面行情,资金似乎也在寻找正股公布不强赎、下修等利好的公司,并进行炒作和博弈。对此我们认为还需秉承谨慎态度,建议在当前分化式行情中仍采取股债联动策略,寻找真正优质正股,挖掘有持续上涨潜力的公司。

上周,美股微弱上涨。道琼斯工业指数上涨0.34%,纳斯达克指数上涨0.14%,标普500指数上涨0.39%。6月5日,美国公布非制造业PMI指数50.3%,濒临荣枯线,这说明美国经济依然处于从滞胀向衰退滑行的趋势,只是市场预期美联储可能暂停加息,情绪转暖导致股市有所反弹。我们认为,美国经济下半年可能维持一种高赤字、高通胀、高利率的脆弱平衡,经济面临较强不确定性。在这种环境下,美股可能波动较大。

上周,国内股市以跌为主。上证指数上涨0.04%,深证指数下跌1.86%,创业板指下跌4.04%。上周五公布5月通胀数据,CPI同比延续低位,环比连续3个月低于历史均值,反映需求内生动力不强。当前出口增速转负,内需消费不足,均表现出复苏转弱的态势。在这种情况下,政策刺激力度仍显不足,股市缺乏牛市基础,更多以结构性行情为主。

上周,国际油价下跌。6月2日,WTI原油期货收于70.34美元/桶,周跌幅-2.13%。6月初OPEC宣布延长减计划产后,国际油价短暂上涨后再度回落。我们认为,OPEC宣布对产量的调整计划更多影响市场情绪,导致油价波动,而真正决定油价中枢的是供需关系。从需求来看,欧美衰退风险依然存在,中国复苏态势转弱,原油需求可能降低,对冲了OPEC减产的影响,导致油价在70美元/桶波动。

6月2日,LME铜收于8339美元/吨,周涨幅1.11%。自5月下旬以来,铜价走出了一波反弹行情,主要原因是海外宏观环境暂时缓和。美债上限问题顺利解决,同时美联储或将暂停加息,市场风险偏好抬升。但是我们认为,美联储暂停加息并不意味着紧缩周期结束,因为美国通胀仍在高位,且未来走势并不确定。另一方面,在铜产量增速超过需求增速的情况下,铜价反弹缺乏持续性的动力,我们依然看空铜价。

2?

上周经济数据回顾

2.1上周经济数据一览

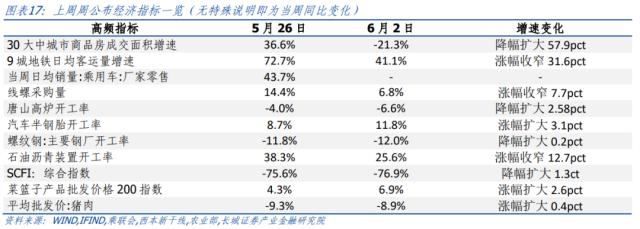

需求端看,地产销售明显回落;地铁出行基本持稳,基数因素下同比回落;乘用车销售略有回暖。6月9日当周,30大中城市日均成交面积为34.3万平方米,比上周减少14.5万平方米,同比降幅扩大57.9个百分点至-21.3%。九大城市日均地铁客运量为5187.3万人次,环比增加27.9万人次,同比涨幅收窄31.6个百分点至41.1%。线螺采购量为13900吨,环比减少1000吨,同比涨幅收窄7.7个百分点至6.8%(由于去年同期疫情影响,4月-6月线螺采购量数据为异常值,我们以去年3月均值作为近似替代以计算同比)。乘联会发布5月份乘用车零售达174.2万辆,环比+7.3%。受去年低基数同比+28.6%,1-5月累计同比+4.2%。

生产端看,行业开工率环比、同比涨跌互现,半钢胎开工率持续回升。6月9日当周,唐山钢厂高炉开工率为56.35%,环比下降0.79个百分点,同比跌幅扩大2.6个百分点至-6.6%;汽车半钢胎开工率环比回升至70.81%,同比涨幅扩大3.1个百分点至11.8%;螺纹钢开工率为45.90%,环比小幅下降,同比降幅扩大至-12.0%;石油沥青装置开工率为34.3%,较上周下降0.1百分点,同比涨幅收窄至25.6%。

外贸方面,国内出口运价指数下降,同比降幅扩大。6月9日当周,SCFI指数均值为979.85,比上周上下降-48.85,同比降幅小幅扩大至-76.85%。

2.2长城证券中国GDP跟踪指数

3

近期重点事件点评

当前防范地方政府债务风险是政府工作一大重点,而隐性债务风险又是地方债务的重要部分。财政部部长刘昆早在今年1月接受记者采访时已经表示,“下一步将进一步打破政府兜底预期,分类推进融资平台公司市场化转型,推动形成政府和企业界限清晰、责任明确、风险可控的良性机制,促进财政可持续发展。”近期湖南、广西等地积极出台防范化解地方债务相关政策。

据《湖南日报》,6月6日,湖南省委、省政府举办专题培训班,深入学习贯彻习近平总书记关于树立和践行正确政绩观的重要论述和严禁统计造假、严控地方政府债务风险的重要批示精神。湖南省委书记沈晓明强调,要“厘清政府和市场的边界,坚决剥离平台公司的政府融资职能,严肃查处违规借款、变相集资等行为;坚持‘新官理旧账’,遏增量、化存量,坚决防止‘击鼓传花’,避免风险蔓延和传递;树牢“过紧日子”思想,强化政府预算硬约束,把每一分钱都花在‘刀刃上’。”

6月5日,广西发改委官网发布公告,为《广西壮族自治区政府投资管理办法》向全社会公开征求意见。意见稿中提到,“国有企业以市场化方式融资建设的项目,无后续资金保障以及因决策失误难以继续实施的,应按照‘谁举债、谁负责’的原则,由国有企业自行负责清理处置,政府不承担偿还债务责任。”

实际上今年以来城投公司信用事件频发。我们在《6月债券投资月报》中提示,在各地卖地收入尚未回暖,财政收入面临压力的情况下,非标和商票违约数量增加。根据上海票据交易所公布的今年前四月票据逾期名单中,2183家公司中城投公司占据16家,涉及山东,贵州,云南,内蒙等地区,其中贵州/云南/山东/广西等部分城投公司出现持续逾期,尾部城投风险逐渐暴露。5月城投净融资环比和同比均有回落。往后看,一方面是风险暴露,另一方面城投公司剥离政府融资职能,信用背书可能受到一定影响,城投融资收缩趋势可能延续。

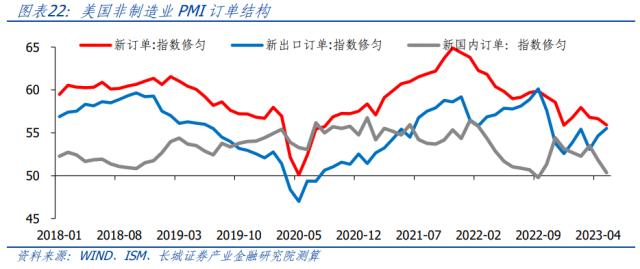

美国5月非制造业PMI指数50.3%,前值51.9%,远低于市场预期的51.8%。按照主要分项来看,新订单大幅下滑是造成非制造业PMI大幅回落的主要原因。在之前的报告中,我们认为“非制造业时支撑美国经济的最后一道支柱,一旦非制造业也回落至荣枯线以下,美国经济就会转入衰退”。虽然5月份美国非制造业PMI已经濒临荣枯线,但是库存景气指数却上涨至61.0%,说明非制造业PMI仍有反弹可能。

拆解订单结构,美国非制造业国内新订单正在逐渐减少。5月份,美国非制造业PMI新订单指数52.9%,前值56.1%,出现明显回落。而5月份美国非制造业PMI新出口订单指数59%,前值60.9%,虽然也出现下降,但仍维持在高位。这说明美国非制造业新订单指数下降主要是受其国内订单减少影响。

非制造业商业活动和就业指数也在回落。5月份,美国非制造业商业活动指数51.5%,前值52%,略有降低。非制造业就业指数下降明显,跌至49.2%,回到收缩区间。根据ISM报告,5月份就业人数减少的7个行业有农林牧渔、教育服务、房地产、信息技术、金融保险、医疗保健和批发贸易。而就业人数增多最多的前两个行业依然是住宿餐饮业和休闲娱乐业。

美联储加息和银行业危机正在促使金融系统收紧信贷,抑制经济需求。在ISM报告中,我们注意到,有受访者表示“在经济放缓的过程中,出现了更多融资和租赁需求。信贷标准正在提高,批准数量下降——因此,信贷形势紧张”。这说明高利率和银行业压力对非制造业的影响正在显现。

4

近期观点重述

(1) 美国货币政策:美联储下半年可能分两次加息25bp,将基准利率提升至5.75%。

(2)中国财政政策:2023年积极的财政政策仍会像2022年一样保持“合理适度、不透支未来”的总基调。政府工作报告中对2023年赤字率设定值为3.0%,专项债额度为3.8万亿。1-4月赤字(一般财政收支口径)使用进度偏快,表明财政收支压力依然存在,二季度经济弱复苏持续,需警惕财政收入承压,财政支出进度可能需维持必要强度,起到“兜底”作用。

(3)国内货币政策:年初前期政策利好和积压需求集中释放,地产超预期回暖,但全年可能仍处调整阶段,2023年国内仍需维持一定的降息力度来稳定房地产市场,并可能通过房贷利率动态调整机制等更加灵活的方式来实现。

6月9日,长城证券债券组合指数102.19(2023年1月3日作为100)。

六月策略:配置子弹型5年期国开债40%,配置5年期AA级企业债60%,不加杠杆。(具体请参考《六月债券投资分析报告》)。

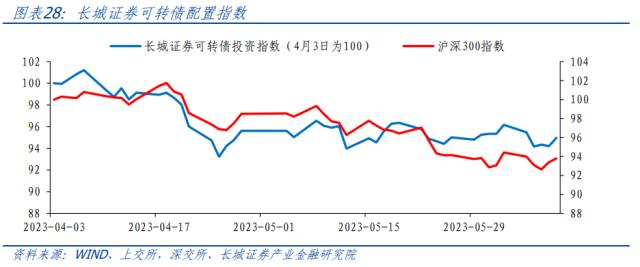

6月9日,长城证券可转债投资指数为94.96(4月3日为100),指数高于沪深300指数。

六月策略:TMT转债仍是六月主攻看好的方向。在个债具体配置上,将转债数量增加到12个,增配一只医药转债和一只机械转债,分别为寿22转债(正股寿仙谷)和法兰转债(正股法兰泰克)。(详见六月债券投资分析报告)

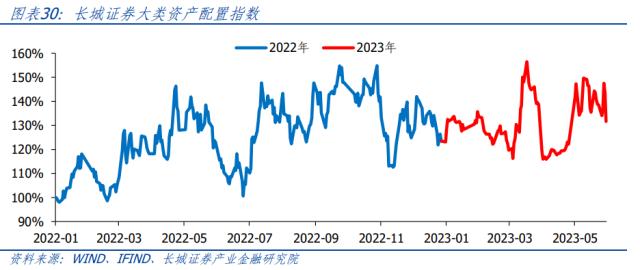

6月9日,长城证券大类资产配置指数139.79。(2022年1月4日作为100,2023年1月3日为123)

六月策略:原油空头10%,沪铜空头20%,沪金多头10%,沪深300指数期货空头10%,十年期国债期货多头20%,现金30%。(具体请参考《六月大类资产配置月报》)

上周,长城大类资产配置指数回升,从6月2日的135.59回升至6月9日的139.79。大类资产指数回落的主要原因是国债期货上涨。上周,原油指数上涨1.25%,拉低大类资产指数1.58个百分点;沪铜指数上涨1.21%,拉低大类资产指数3.59个百分点;沪金指数上涨0.05%,拉高大类资产指数0.09个百分点。沪深300期货下跌0.46%,拉高大类资产指数0.62个百分点。十年期国债期货(T2309)上涨0.59%,拉高大类资产指数8.64个百分点。

风险提示

国内宏观经济政策不及预期;国企改革不及预期;货币政策超预期;经济数据实际值与预测值不一致;数据提取不及时;长城证券中国GDP跟踪指数的构建存在较多假设,部分假设可能与实际情况不一致的风险。

关键词阅读:地方债

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!