距离上会还有3天,硅动力却撤了。

6月2日,上交所科创板股票审核页面显示,因无锡硅动力微电子股份有限公司(下称“硅动力”)及其保荐人撤回发行上市申请,根据《上海证券交易所股票发行上市审核规则》第六十三条的有关规定,上交所终止其发行上市审核。

就在5月29日,上交所上市委称,定于6月5日召开2023 年第 45 次上市审核委员会审议会议,审议硅动力上市事宜。

距离上会仅剩3天,硅动力却临阵退却,主动撤回了上市申请。

在招股书中,硅动力称,自己从事以AC-DC芯片和DC-DC芯片为主的高性能电源管理集成电路的研发、测试和销售,这种芯片主要应用于手机快速充电器、机顶盒/路由器的适配器等。

硅动力主要客户包括深圳市加贝喜科技有限公司、深圳市盈辉电子有限公司、深圳市天晶源电子科技有限公司等,下游厂商包括小米、中兴、创维、海康威视、海尔、安克、长虹、万家乐、诺基亚、绿联、品胜等。

2022年9月22日,硅动力的IPO申请获受理。同年10月21日,上交所发出了第一次问询,12月25日,公司回复了问询。此后,上交所发出了二次问询,公司在今年5月23日予以回复。

硅动力究竟因为什么原因,在临门一脚时选择放弃?

公司和交易所并没有给出答案,但翻阅公司两次问询函件及回复内容,不难发现其在上市过程中存在的疑点和问题。

科创含金量成色有多少

硅动力的产品主要是AC-DC芯片和DC-DC芯片,主要应用与消费电子、网络通信、智能家居等领域。

仅此来看,硅动力的业务并不复杂,但这却成了交易所反复问询的核心。

例如,在两次问询中,交易所都要求公司按照下游应用领域、细分产品类别,甚至详细到要按照功率进行分段披露。

仅看功率分类,在首轮问询中,公司以“15W”为一档进行分类,披露公司15W以内、15-30W两个类别的占比。

这一回答显然没有得到交易所的认可。

在二次问询中,交易所再度就此发问,而公司也进行了回答,将15-30W这一类别,进一步细化为15W、18W、20W、24W、25W、27W。

要求公司披露得如此之细是为了什么?

硅动力的产品结构可见一斑。根据公司的披露,高效率低功耗、大功率小体积是充电设备的发展趋势。

可从公司披露的分类数据来看,其在报告期内,产品重心更多地是从“15W以内”提升至“20W”,这与市场印象中快充的定义,以及公司对自身“AC-DC 芯片在快充领域具有较强的市场竞争力”的表述并不完全吻合。

事实上,对科创能力的关注,一直是交易所问询硅动力的核心逻辑。

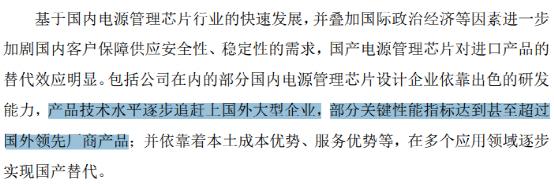

例如,硅动力在招股书中自称,“公司 AC-DC 芯片在快充领域具有较强的市场竞争力,在手机快充充电器领域市场占有率位居前列。”更直言,“部分关键性能指标达到甚至超过 国外领先厂商产品。”

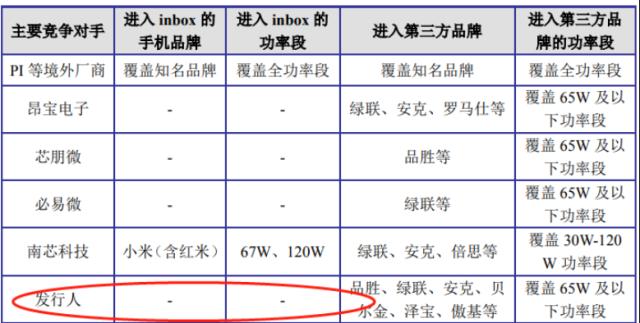

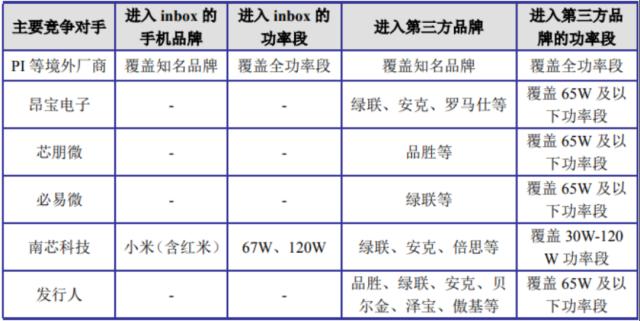

可公司的产品一直没能进入手机品牌厂商的充电器(原装 inbox)领域。

而且,公司产品对应的功率段目前仅覆盖65W及以下功率,且在主要第三方充电器品牌厂商中,仅进入了30W及以下功率段。这与其所宣称的领先地位并不匹配。

对此,硅动力认为原因主要在外部,例如,手机品牌厂不轻易更换、国产化替代刚开始等。

值得一提的是,科创板一直以坚守“硬科技”定位而著称,其在审核拟IPO公司时,往往关注其科技含量,以及这种科技含量是否与公司所宣称的一致。

到底有没有周期?

在日新月异的科技领域,技术领先往往能很快带来产销两旺、业绩大增,反之,技术一旦无法更上同行,产品销售也会陷入困境。

因此,从科创含金量出发,硅动力的销售情况也成为交易所关注的重点。

例如,公司2022年前三季度收入出现了环比下降,应收账款周转率也的表现也弱于同行。公司2021年收入大增,2022年却同比下滑。

对此,公司的解释为,2021年,下游企业备货较多,而2022年,下游又开始了去库存。

硅动力专门强调了一个“复合增长率”,认为2021年到2022年的下滑不能算在内,长期趋势依然不错。

有意思的是,在第二次问询函回复中,公司全文共提了“周期”五十余次,并多次提到行业周期波动性、去库存周期等。

可面对交易所问询,硅动力却斩钉截铁地表示,行业不会出现“周期性衰退”。

既然不存在周期性衰退,产能过剩,那公司2022年营收下滑是因为什么原因呢?

关联方也在奔赴科创板

除了科创属性,硅动力经营真实性,也因为一家名为锴威特的公司而扑朔迷离。

在招股书中,硅动力披露,锴威特同时为公司客户和供应商,公司向其采购 MOSFET 系为确保供应链安全和产能稳定开拓第二供应商,其实际控制人丁国华曾为公司创始人之一、公司董事,并于2019年9月完全退出。

关联交易本身就是审核“关键点”, 锴威特又同时为客户和供应商,更引起了交易所反复问询。

在第二次问询中,交易所要求公司说明,其与锴威特交易的必要性与公允性,并让其提供所有的价格比对。

对此,公司表示,向锴威特采购价格总体高于非关联方,主要系锴威特生产模式为 Fabless 模式,可比非关联方均采用 IDM 模式。

此外,硅动力还提到了采购时机的问题。

例如,2021 年,受到上游产能较为紧张等因素影响,MOSFET 等原材料价格持续上升。对于 3.0A 系列和 6.0A 系列产品,硅动力向第三方采购同类产品集中在 2021 年上半年,向锴威特采购该类型产品主要在 2021 年下半年。

对 于 4.0A 系列、5.0A 系列和 7.0A 系列产品,硅动力向第三方和锴威特的采购时点与前述两个系列产品基本相反。这导致了采购价格又差异。

但至于为什么要这么做,公司归因于上周产能等因素。

由此也可以侧面看出,硅动力对产业周期的敏感度较高,而这种影响采购价格、影响利润的周期变化,公司却坚定地认为,只是波动,不会造成大的影响,甚至不会产生产能过剩。

有意思的是,锴威特也在奔赴科创板的路上。

其于2022年12月6日上会通过,并在2023年1月12日提交注册,但目前尚未披露注册结果。

关键词阅读:硅动力

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!