来源:德邦证券

投资要点

· 核心观点:持续的工资韧性与近期的个税下调推涨了美国居民的可支配收入,同时提振了消费支出与个人储蓄,分别强化了美国经济的现实与预期。根据我们的测算,到2023年12月,美国居民部门或将仍余有0.4万亿美元的超额储蓄,更新后的超额储蓄耗尽时点已延后至2024年5月。因此,超额储蓄年内难言耗尽,且仍能支撑美国居民消费增长。但消费的韧性也同时意味着通胀的黏性,下半年通胀存在尚未被市场充分预期的二次抬升风险,这意味着年内美联储不仅难以降息,甚至存在继续加息的可能。

·近期美国经济强在何处?消费强现实,超储强预期。从近期公布的数据来看,我们认为美国经济本身并未出现质变,更多是不断累积的量变让市场重新定价资产价格中的增长风险溢价,而这些累积的量变主要体现在与居民相关的消费与储蓄上。具体来看,居民消费强化了美国经济的现实、超额储蓄强化了美国经济的预期,导致美国经济的衰退预期再次被推迟。

·谁推迟了美国经济的衰退?工资韧性、个税下调。当前劳务供给曲线的收缩是中长期而非短期的问题,因此在需求未出现大幅萎缩的情况下,薪资收入给超额储蓄带来的正向贡献仍然具有较强的可持续性。根据美国国税局的税务手续指南,2023年度纳税将根据通胀进行调整,体现在居民收支上,美国居民缴纳的个税从2022年12月的3.2万亿美元下调至2023年1月的2.92万亿美元,直接导致个人可支配收入较趋势线出现了明显的偏离。劳务市场紧俏为工资通胀提供的韧性和今年的个税下调驱动了可支配收入向趋势线上方的进一步偏离。以可支配收入为出发点,其近期的边际增量同时提振了消费支出与个人储蓄两个主要流向,分别强化了美国经济的现实与预期。

·超额储蓄年内难言耗尽,仍能支撑美国居民消费增长。根据我们的测算,截至最新的2023年4月,美国居民部门尚有0.99万亿美元的超额储蓄,据此推算,到2023年12月,美国居民部门或将仍余有0.4万亿美元的超额储蓄,而超额储蓄的耗尽时点已延后至2024年5月。超额储蓄的存量规模仍然能支撑年内的美国消费,而作为美国GDP占比高达70%的分项,消费韧性大概率能避免美国经济在今年内陷入全面深度衰退,年内经济或呈现出的是由高杠杆、利率敏感的投资部门所引发的结构性浅衰退。

·但消费的韧性也同时意味着通胀的黏性。根据我们最新的测算,如果美国CPI保持近期+0.4%的环比增速持续增长,则到今年12月,美国CPI同比增速将再次回到+5.53%。这意味着,下半年通胀存在尚未被市场充分预期的二次抬升风险,也意味着,年内美联储不仅难以降息,甚至存在因通胀二次抬升而继续加息的可能。对于资产价格来说,尽管当前对美联储的紧缩预期已较为充分,但双向性的风险仍将主导交易在过热&;紧缩与衰退&;宽松中反复横摆——一面是后续或再度出现的金融出险,另一面则是二次抬头的通胀风险与年内继续加息的预期。

·风险提示:美联储货币政策过度紧缩导致点状金融风险频发并最终酿成金融危机,传导至实际经济引发衰退;美联储过早开启宽松周期引发通胀失控,美国经济步入严重滞胀。

目 录

1.近期美国经济强在何处?

1.1.居民消费强现实

1.2.超额储蓄强预期

2. 谁推迟了美国经济的衰退?

2.1. 中流砥柱:工资韧性

2.2. 边际推手:个税下调

3. 策略启示:超额储蓄年内难言耗尽

4. 风险提示

正 文

1.近期美国经济强在何处?

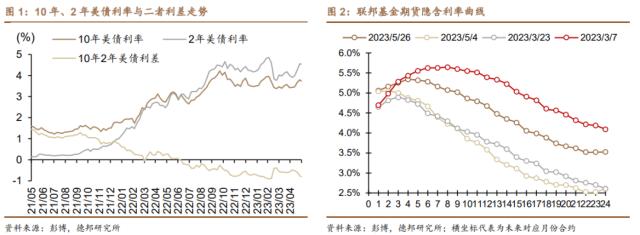

随着美国债务上限所引发的避险情绪回吐、银行业危机进入“真空期”、美国经济数据频繁超预期,美联储的“新鹰王”Kashkari与“旧鹰王”Bullard再度现身为年内继续加息站台,这导致市场对美联储政策利率的预期再度上移。图2可见,最新的未来24个月联邦基金期货隐含利率已较3月23日硅谷银行危机期间、5月4日第一共和银行危机期间已有明显抬升,但较3月7日Powell在经济数据持续且大超预期的背景下暗示不排除3月加息50bps时仍有一段距离。

强化的紧缩预期导致联邦基金期货隐含利率曲线进一步熊平,由于未来24个月联邦基金期货隐含利率的几何平均值与2年美债利率大致对应,近期2年美债利率再度试探4.6%,但较3月7日5.1%的高点仍有一段距离。同时,在债务上限与银行业危机引发的避险情绪回吐、美国经济数据超预期导致增长风险溢价上升的背景下,10年美债利率也回升至3.8%,较3月7日4.0%的高点相比仅有20bps的距离(图1)。

经济数据超预期在何处?从近期公布的数据来看,我们认为美国经济本身并未出现质变,更多是不断累积的量变让市场重新定价资产价格中的增长风险溢价,而这些累积的量变主要体现在与居民相关的消费与储蓄上。

1.1.居民消费强现实

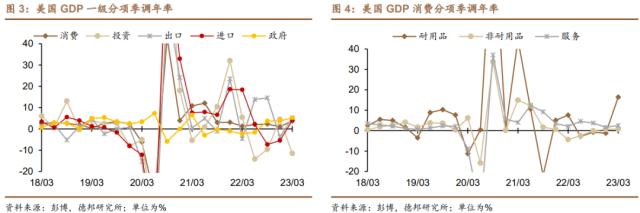

5月末,BEA公布美国一季度GDP修正值,将GDP季环比年率从+1.1%上修至+1.3%,其中消费分项从+3.7%上修至+3.8%(图3),为21Q3以来新高。

由于消费在美国GDP中的占比高达70%,因此初值本就不低的消费分项的上修再度强化了美国经济韧性的现实。从消费分项的增速来看(图4),耐用品、非耐用品、服务在23Q1的季环比年率分别录得+16.4%、+0.8%、+2.5%,分别拉动+1.29%、+0.12%、+1.11%的GDP增速。

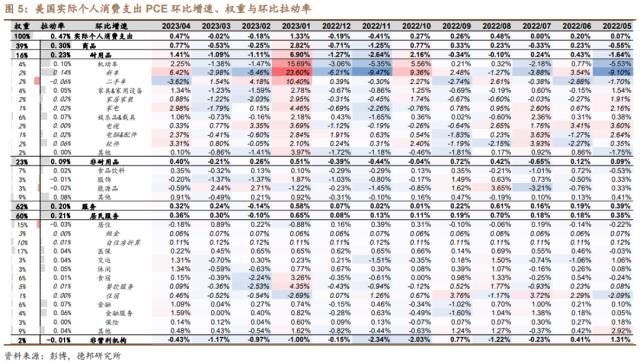

而从更细致的分项来看(图5),消费的强劲增长主要来自1月居民部门巨额的机动车消费。受新能源政策补助刺激,1月美国实际个人机动车消费支出季环比年率增速录得+15.69%,其中新车为+23.60%。

1.2.超额储蓄强预期

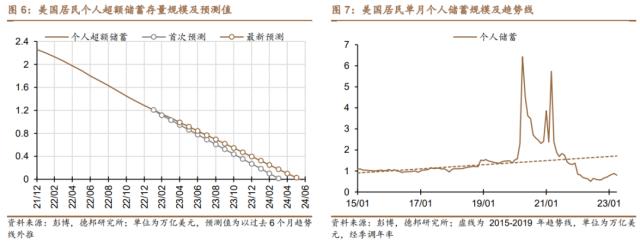

除去居民消费对美国经济现实构成的强化外,美国居民超额储蓄水平仍然巨大的存量规模和不断放缓的消耗速率也在强化着美国经济的预期。根据我们基于专题报告《从居民超储看美国衰退时点&;幅度——衰退启示录#4》的模型更新,美国居民部门超额储蓄的耗尽时点已从1月推算的2024年3月推迟至了2024年5月(图6),这来自于居民单月个人储蓄规模近期出现的触底回升(图7)。

2.谁推迟了美国经济的衰退?

在居民消费强化了美国经济的现实、超额储蓄强化了美国经济的预期,导致美国经济的衰退预期再次被推迟的同时,其所引申出的问题是:谁是居民消费与超额储蓄背后的推手?以及,向前看这些因素是否具有可持续性?

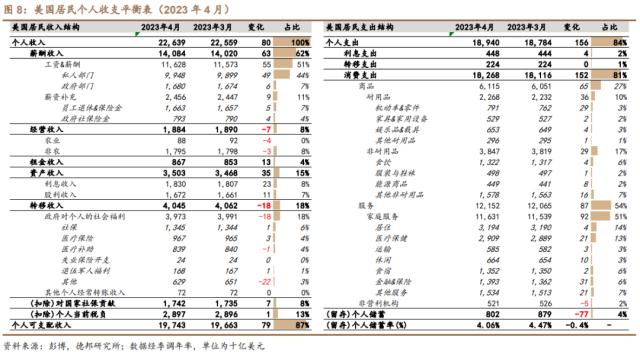

这需要从居民消费与超额储蓄的来源于说起。在专题《从居民超储看美国衰退时点&;幅度——衰退启示录#4》中,我们曾展示过美国居民部门收入、支出、储蓄分项之间的等式关系(图8),即:

个人收入 = 薪酬收入 + 经营收入 + 租金收入 + 资产收入 + 转移收入 - 社保贡献

= 个人税负 + 个人可支配收入

= 个人税负 + 个人储蓄 + 个人支出

= 个人税负 + 个人储蓄 + 利息支出 + 转移支出 + 消费支出

将上述公式进行简单变形,即可得到美国居民部门个人储蓄的计算公式:

个人储蓄 = 个人收入–个人税负–个人支出

= 薪酬收入 + 转移收入 + 其他收支 – 个人税负 – 消费支出

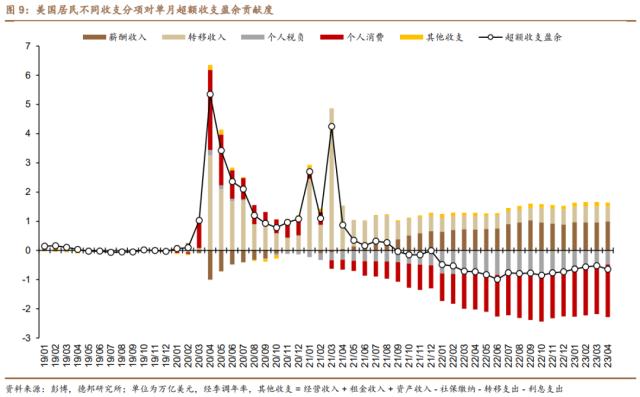

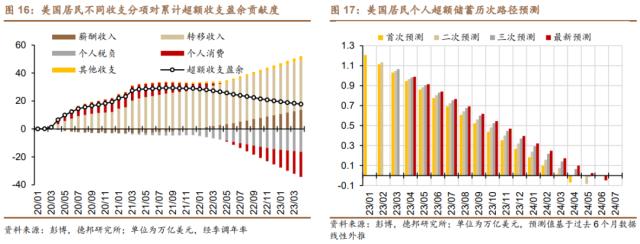

如图9,将各项目走势与2015-2019年间的趋势线进行对比,可得出不同时期各项目与趋势线之间偏离度对居民单月超额收支差异水平偏离度的贡献度。由于各分项趋势线外推与超额储蓄的外推之间存在差异,因此基于上述公式得出的其实是超额收入减去超额支出后的残差项,即超额收支。当然,超额收支在疫情危机以来的走势与超额储蓄高度一致。图9中也可见,近期导致超额收支向趋势线汇拢的主要是两个因素:薪酬收入韧性的持续与个税近期的下调。

2.1.中流砥柱:工资韧性

根据最新公布的美国4月居民收支数据,当前居民薪酬收入较2015-2019年趋势线高出6.57%(图10)。由于时薪增速的边际放缓,居民薪酬收入向趋势线上偏离程度有所缓解,但仍是后续支撑消费最强劲的经济因子,这主要来自美国劳务市场虽有收敛但难以完全弥合的供需缺口。如图11,截至最新的2023年4月,美国劳务市场供需缺口为393万人,较2022年4月606万人的供需缺口已呈现出趋势性的改善。因此,如若真要兑现软着陆,劳务市场供需缺口后续的改善需要更多取决于供给修复而非需求下行。但是,根据美联储今年3月的货政报告,当前美国存在350万的供给缺口有210万来自人口老龄化与提前退休,50万来自疫情导致的超额死亡,这些问题都意味着劳务供给曲线的收缩是中长期而非短期的问题。因此,在需求未出现大幅萎缩的情况下,图9中的薪资收入给超额储蓄带来的正向贡献仍然具有较强的可持续性。

2.2.边际推手:个税下调

根据美国国税局的税务手续指南,2023年度纳税将根据通胀进行调整,已婚联合申报的夫妇在2023纳税年度的标准扣除额为27700 美元,比上一年增加了1800 美元;单身与已婚单独申报的纳税人,2023纳税年度的标准扣除额为13850 美元,增加了900 美元;以户主身份报税,2023纳税年度的标准扣除额为20800 美元,比2022纳税年度的额度增加了1400美元。体现在居民收支上,美国居民缴纳的个税从2022年12月的3.2万亿美元下调至2023年1月的2.92万亿美元(如图13),这直接导致在个人收入水平边际变化不太明显的情况,个人可支配收入较趋势线出现了明显的偏离——向上偏离程度从2022年12月的2.56%升至2023年1月的4.51%,再到最新4月的4.86%。

当然,由于在2022年名义工资受通胀影响上涨的同时,美国国税局并未同步对税率进行相应的通胀调整,导致2022年期间个税收入飙升、个人可支配收入并未出现较个人收入一样的趋势线偏离。因此2023年的个税调整也可被看做是国税局向美国居民“退还铸币税”的行为。

3.策略启示:超额储蓄年内难言耗尽

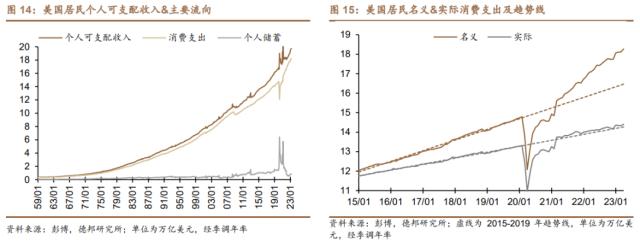

劳务市场紧俏为工资通胀提供的韧性和今年的个税下调驱动了可支配收入向趋势线上方的进一步偏离。如图14,以可支配收入为出发点,其近期的边际增量同时提振了消费支出与个人储蓄两个主要流向,分别强化了美国经济的现实与预期。

而以居民消费的视角来看(图15),在经历了两轮财政刺激后,美国居民部门的实际个人消费支出较趋势线偏离程度的范围为[0.09%, 1.58%],平均偏离程度为0.82%,这与名义个人消费支出不断向上的偏离程度相比形成鲜明对比。换言之,当前美国居民部门的消费现状是——用更高的价格购买与疫情前相当的消费。截至最新的2023年4月,美国居民的名义与实际个人消费支出分别较疫情前趋势线高出10.95%与0.96%,而个人可支配收入较趋势线仅高出4.86%。换言之,持续低于趋势线的单月储蓄水平(图7)其实反映了其正是维持当前高通胀项下居民消费动能的核心引擎。在居民部门的超额储蓄被消耗殆尽之前,美国居民仍然能够维持高通胀项下的消费支出。

2022年10月21日,美联储FRED Notes发表了一篇题为<;Excess Savings during the COVID-19 Pandemic>;的研究,研究根据2015-2019年的对数趋势线测算出,截至2022年中疫情危机以来美国居民部门累积的超额储蓄尚有1.7万亿美元。2023年5月8日,旧金山联储一篇题为<;The Rise and Fall of Pandemic Excess Savings>;的研究显示,按照当前消耗速率推演,美国居民部门的超额储蓄至少能支撑居民消费至23Q4。

根据我们的测算(图17),截至最新的2023年4月,美国居民部门尚有0.99万亿美元的超额储蓄,而根据过去6个月的数据线性外推,到2023年12月,美国居民部门或将仍余有0.4万亿美元的超额储蓄,超额储蓄的耗尽时点已更新至2024年5月。而从历次预测的修正中我们也可看出,随着时间的推移,超额储蓄的消耗速率在逐步放缓。

因此,综合我们与美联储最新的预测,可得出的一个结论是,超额储蓄的存量规模仍然能支撑年内的美国消费,而作为美国GDP占比高达70%的分项,消费韧性大概率能避免美国经济在今年内陷入全面深度衰退,年内经济或呈现出的是由高杠杆、利率敏感的投资部门所引发的结构性浅衰退。

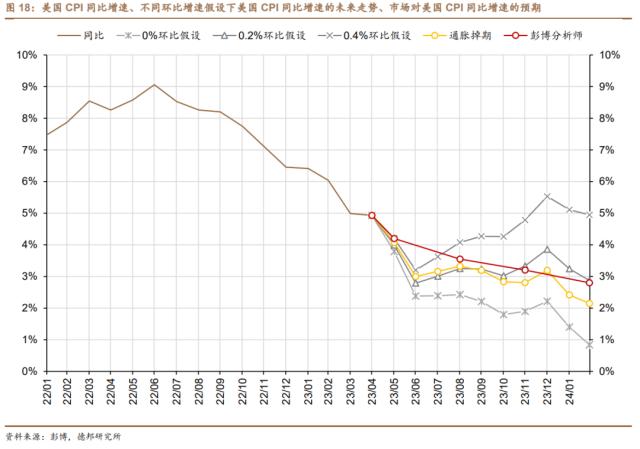

但消费的韧性也同时意味着通胀的黏性。根据我们最新的测算,如果美国CPI保持近期+0.4%的环比增速持续增长,则到今年12月,美国CPI同比增速将再次回到+5.53%,这意味着,下半年通胀存在尚未被市场充分预期的二次抬升风险(图18),也意味着,年内美联储不仅难以降息,甚至存在因通胀二次抬升而继续加息的可能。对于资产价格来说,尽管当前市场对美联储的紧缩预期已较为充分,但双向性的风险仍将主导交易在过热&;紧缩与衰退&;宽松中反复横摆——一面是后续或再度出现的金融出险,另一面则是二次抬头的通胀风险与年内继续加息的预期。

4.风险提示

美联储货币政策过度紧缩导致点状金融风险频发并最终酿成金融危机,传导至实际经济引发衰退;美联储过早开启宽松周期引发通胀失控,美国经济步入严重滞胀。

关键词阅读:美国经济

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!