来源:广发证券首席经济学家郭磊

报告摘要

第一,5月制造业PMI为48.8,环比继续回落0.4个点;建筑业、服务业PMI则环比分别回落5.7个点和1.3个点。简单来看,经济指标继续放缓具有全面性的特征。

第二,从制造业主要分项来看,代表需求端的新订单、新出口订单、进口;代表供给端的生产、采购、库存、就业、经营预期;代表价格端的购进价格、出厂价格环比均有不同程度回落。在需求继续放缓的背景下,企业减少生产、减少招聘、降低合意库存,即微观上仍处于较典型的“主动去库存”阶段。当然,从下行幅度上来看,生产采购等已经不及4月剧烈,相对平缓很多。

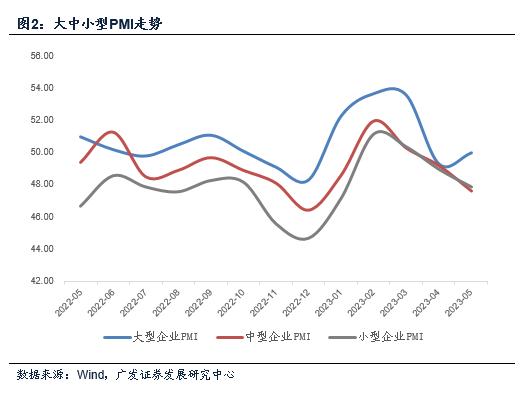

第三,结构上稍有异常的是大企业PMI企稳回升,环比上行0.7个点重新回到荣枯线。我们理解这可能与新一批新增专项债额度下达有关,大企业和重大项目关联度较高;中小企业好转则需要外溢效应进一步形成,或者外需好转,而这两个条件目前尚不具备。

第四,购进和产出价格指数的继续下行意味着PPI底可能比预期要晚,它们相当于PPI环比的影子指标。我们之前预计4月形成PPI同比底部,从两个PMI价格指数看,PPI同比底可能会后延至二季度末。这一点会导致短期经济判断缺少基本面锚。

第五,从PMI观测年初以来经济走势,1-2月处上行期,相当于一个提前版的季节性工业旺季;3-4月处下行期,相当于一个提前版的工业淡季。我们以铜价作为另一观测坐标,它较PMI稍具领先性,1月底触顶,2月起是第一轮温和放缓,反映疫后修复脉冲的完成;4月中旬之后是第二轮斜率偏高的放缓,反映总需求不足,以及政策扩内需有待落地。同期10年期国债收益率、WIND全A指数与铜价走势具有高度的同步性(图)。

第六,从经济学逻辑来说,供给端预期下行、工业价格下行,以及财政(政府部门)、盈利(企业部门)、就业(居民部门)数据不同程度承压均是增长率低于潜在增长率,或者说“总需求不足”的典型表现。正如一季度政治局会议指出的,恢复和扩大需求是当前经济持续回升向好的关键所在。

第七,结合政策空间及政策合意性,短期看新老结合的领域现实性较大,我们估计未来可能出台的政策包括落地政策性开发性金融工具,支持基建和新基建;推动汽车等耐用消费品的需求扩张及换代升级;以及推出新一轮产业政策支持新产业投资及传统工业部门升级改造投资等。

正文

5月制造业PMI为48.8,环比继续回落0.4个点;建筑业、服务业PMI则环比分别回落5.7个点和1.3个点。简单来看,经济指标继续放缓具有全面性的特征。

5月制造业PMI为48.8,低于前值的49.2;服务业PMI为53.8,低于前值的55.1;建筑业PMI为58.2,低于前值的63.9。

5月综合PMI产出指数为52.9,低于前值的54.4。

从制造业主要分项来看,代表需求端的新订单、新出口订单、进口;代表供给端的生产、采购、库存、就业、经营预期;代表价格端的购进价格、出厂价格环比均有不同程度回落。在需求继续放缓的背景下,企业减少生产、减少招聘、降低合意库存,即微观上仍处于较典型的“主动去库存”阶段。当然,从下行幅度上来看,生产采购等已经不及4月剧烈,相对平缓很多。

5月新订单指数为48.3,低于前值的48.8;新出口订单为47.2,低于前值的47.6。

5月生产指数为49.6,低于前值的50.2;采购为49.0,低于前值的49.1;产成品库存为48.9,低于前值的49.4;原材料库存为47.6,低于前值的47.9;从业人员指数为48.4,低于前值的48.8;经营预期指数为54.1,低于前值的54.7。

5月购进价格指数为40.8,低于前值的46.4;出厂价格指数为41.6,低于前值的44.9。

结构上稍有异常的是大企业PMI企稳回升,环比上行0.7个点重新回到荣枯线。我们理解这可能与新一批新增专项债额度下达有关,大企业和重大项目关联度较高;中小企业好转则需要外溢效应进一步形成,或者外需好转,而这两个条件目前尚不具备。

5月大型企业PMI为50.0,高于前值的49.3;中型企业PMI为47.6,低于前值的49.2;小型企业PMI为47.9,低于前值的49.0。

大企业的景气好转可能和广义财政资金接续带来的重大项目开工有关。 证券时报报道,近期部分省份新一批新增地方政府债券限额下达,各地也正在陆续公布今年获得的新增债务限额。

购进和产出价格指数的继续下行意味着PPI底可能比预期要晚,它们相当于PPI环比的影子指标。我们之前预计4月形成PPI同比底部,从两个PMI价格指数看,PPI同比底可能会后延至二季度末。这一点会导致短期经济判断缺少基本面锚。

在前期报告《核心CPI大致正常》中,我们指出:4月PPI同比的-3.6%有可能成为本轮PPI底部区域。我们在去年底年度报告《走出谷底》中推测2023年4月前后形成PPI底。

但PMI两个分项指标均显著下行意味着5月PPI环比下行幅度可能依然较大,这一点可能会导致PPI底后延,比如至5-6月。

从CRB同比指数、南华综合指数来看,其5月同比降幅均不同程度大于4月。

从PMI观测年初以来经济走势,1-2月处于上行期,相当于一个提前版的季节性工业旺季;3-4月处于下行期,相当于一个提前版的工业淡季。我们以铜价作为另一观测坐标,它较PMI稍具领先性,1月底触顶,2月起是第一轮温和放缓,反映疫后修复脉冲的完成;4月中旬之后是第二轮斜率偏高的放缓,反映总需求不足,以及政策扩内需有待落地。同期10年期国债收益率、WIND全A指数与铜价走势具有高度的同步性。

2022年12月-2023年2月PMI上行,分别为47.0、50.1、52.6;3-5月PMI回落,分别为51.9、49.2、48.8。

铜是典型的工业金属之一,上下游均有广泛的行业映射,因此我们也可以通过COMEX铜价来观测需求预期变化。其在2022年10月下旬起震荡上行,2023年1月底触顶;2月至4月中旬温和放缓;4月中旬后出现一轮斜率较高的放缓。

从经济学逻辑来说,供给端预期下行、工业价格下行,以及财政(政府部门)、盈利(企业部门)、就业(居民部门)数据不同程度承压均是增长率低于潜在增长率,或者说“总需求不足”的典型表现。正如一季度政治局会议指出的,恢复和扩大需求是当前经济持续回升向好的关键所在。结合政策空间及政策合意性,短期看新老结合的领域现实性较大,我们估计未来可能出台的政策包括落地政策性开发性金融工具,支持基建和新基建;推动汽车等耐用消费品的需求扩张及换代升级;以及推出新一轮产业政策支持新产业投资及传统工业部门升级改造投资等。

核心假设风险:宏观经济和金融环境变化超预期,通胀上行或者下行超预期,海外加息的影响超预期,海外经济下行导致出口下行超预期,刺激政策超预期,货币政策收敛超预期,二次感染风险对经济的扰动超预期

关键词阅读:宏观

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!