核心观点

美联储加息市场预期再升温,掣肘外资流入

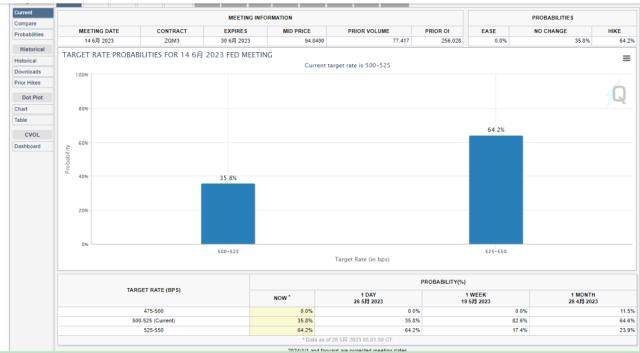

内、外资同时净流出,基金新发规模仍偏低。具体来看:(1)近7日陆股通净流出进一步扩大;(2)两融净流入转负;(3)5月偏股型公募基金新发规模较低,近30日场内基金净流出扩大。资金面整体继续收紧。根据CME的FedWatch工具,截至5月28日,美联储6月加息概率已升至64%,美债长端收益率继续上行,中美利差倒挂加深。究其原因,一方面,观察美联储5月24日议息会议纪要发现:其内部观点存在较大分歧,且目前鹰派呼声已高于此前市场预期;另一方面,美国经济动力虽有放慢迹象,但程度依然较低,尤其是薪资、就业保持强劲,促使美国居民可支配收入仍处于上行通道,从而拉动其服务业、抑制通胀回落。我们基于此前搭建的美债收益率定价三因子模型,考虑到:一是短期美联储货币紧缩政策或仍不会转向;二是“10年期美债收益率”对于货币紧缩“延长”及长期利率上调预期可能存在不充分定价。这意味着,短期而言,“10年期美债收益率”仍有上涨动力,故我们维持判断短期人民币汇率将继续存在贬值压力,或掣肘外资流入,甚至导致A股市场进一步调整。

内外资偏好及影响力

近7日内资净买入TOP5行业:机械设备、建筑装饰、非银金融、房地产及煤炭,环比前一周加快流入机械设备、房地产等行业。近30日风格增持【金融】。近7日外资净买入TOP5行业:电子、石油石化、公用事业、美容护理及家用电器,周环比加快流入家用电器、电子等行业。近30日风格增持【成长】。近期内、外资净流入持续收窄,资金轮动较快,分布较为分散。近30日内资“持股市值/流通市值”上升TOP5:建筑装饰、传媒、有色金属、商贸零售和农林牧渔;“持股市值/流通市值”绝对占优且偏好显著上升行业:食品饮料、计算机、有色金属、农林牧渔和社会服务。近30日外资“持股市值/流通市值”上升TOP5:传媒、美容护理、汽车、环保和石油石化;“持股市值/流通市值”绝对占优且偏好显著上升行业:传媒、美容护理、汽车、环保和石油石化。期间内、外资偏好上升共振的行业:食品饮料。

情绪面指标:热度消退、上涨动能下降

全A腾落指数回落,市场上涨动能下降;全A换手率下行,交易热度仍在消退;板块轮动速度下降,成交额集中有所回升,或反映轮动、分化势头减弱,其中中特估轮动指数处于低位,反映中特估板块内部主线较为清晰;净新高占比反映出:重视公用事业,尤其是电力行业上涨动能加速。

风险提示:国内通胀明显升温、贴现率明显抬升、国内剩余流动性释放低于预期。

内容目录

1、 美联储加息市场预期再升温,掣肘外资流入

2、 内外资风格偏好:近30日资金在板块之间分布较为分散

3、 内外资行业偏好与影响力

4、 情绪面指标:热度消退、上涨动能下降

4.1、 腾落指数:上涨动能略有下降

4.2、 成交额与换手率:热度仍在消退

4.3、 板块轮动指数:轮动减弱

4.4、 成交额集中度:分化势头减弱

4.5、 净新高占比:重视电力行业上涨动能加速

5、 风险提示

1、美联储加息市场预期再升温,掣肘外资流入

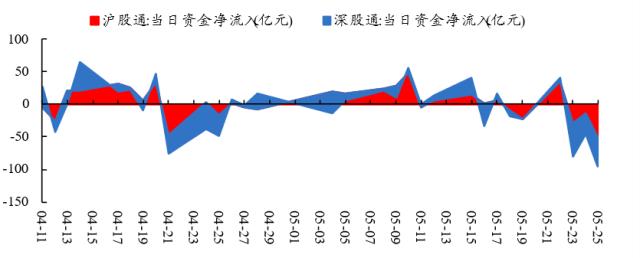

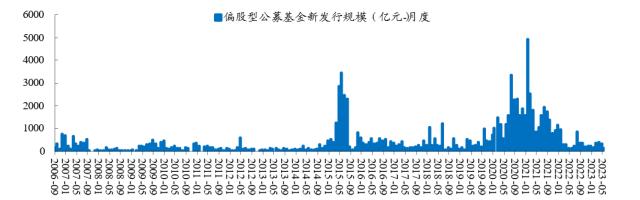

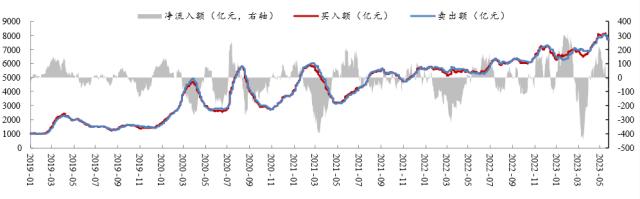

上周(5.22-5.26)内、外资同时净流出,基金新发规模仍偏低。具体来看:(1)截至5月25日,近7日陆股通净流入-201.1亿元,周环比继续回落219.7亿元;近30日陆股通滚动净流入-82.5元,周环比继续回落75.2亿元。2023年初至今陆股通累计净流入降至1710.1亿元。(2)截至5月25日,近7日两融净流入-102.5亿元,周环比继续回落107.2亿元,两融余额达16106.3亿元。(3)截至5月23日,2023年5月偏股型公募基金新发规模仅约为130亿元,2023年累计发行约为1401亿元,同比下降20.4%,降幅有所收窄但同比仍处于较低水平,反映当前基金发行情绪仍较低;近30交易日场内ETF基金交易净流出178.9亿元,周环比继续下降,场内基金净流出扩大。

陆股通净流入额连续两周为负。事实上,自2022年11月11日当周起,陆股通周度多数净流入为正,连续净流出仅在“五一”假期前后的两周出现过,且总计净流出73.8亿元,明显少于近两周。当前外资净流入态势暂缓很大程度上因为:根据CME的FedWatch工具,截至5月28日,市场预期美联储6月加息概率已升至64%,美债长端收益率继续上行,中美利差倒挂加深。究其原因,一方面,观察美联储5月24日议息会议纪要发现:其内部观点存在较大分歧,且目前鹰派呼声已高于此前市场预期。纪要中鹰派参会人员强调保留“继续收紧货币”选择权的必要性,因为当前美国通胀回落较慢,难以在短期内重回2%目标水平。另一方面,美国经济动力虽有放慢迹象,但程度依然较低,尤其是薪资、就业保持强劲,促使美国居民可支配收入仍处于上行通道,从而拉动其服务业、抑制通胀回落。事实上,最新4月美国核心PCE为4.7%,按月环比回升7bp,或反应通胀回落在一定程度上受到掣肘。在上述影响下,上周(5.22-5.26)10年期美债收益率继续上行10BP至3.8%,继续刷新3月10日以来的新高,中美10年期国债负利差再上行9.5BP至1.08%;美元兑人民币汇率中间价也上行4BP至7.0760。我们基于此前报告《重新审视美债超预期,海外流动性掣肘或将逐步下降》搭建的美债收益率定价三因子模型,考虑到:一是短期美联储货币紧缩政策或仍不会转向;二是“10年期美债收益率”对于货币紧缩“延长”及长期利率上调预期可能存在不充分定价。这意味着,短期而言,“10年期美债收益率”仍有上涨动力,故我们维持短期人民币汇率将继续存在贬值压力,或掣肘外资流入,甚至导致A股市场进一步调整。

图1:近7日北上资金净流出

数据来源:Wind、开源证券研究所

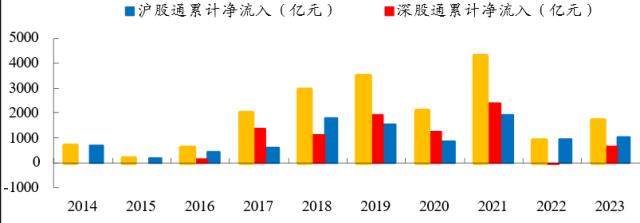

图2:2023年陆股通累计净流入接近2022年的两倍水平

数据来源:Wind、开源证券研究所

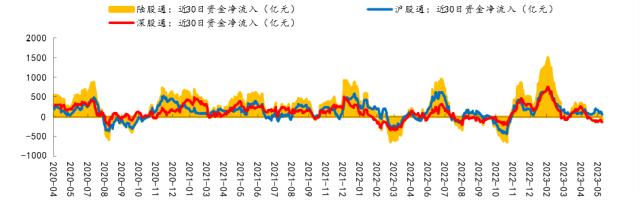

图3:陆股通近30日合计处于净流出状态

数据来源:Wind、开源证券研究所

图4:近7日两融余额走低

数据来源:Wind、开源证券研究所

图5:近7日融资余额和融券余额均走低

数据来源:Wind、开源证券研究所

图6:2023年5月偏股型基金新发规模仍处较低水平

数据来源:Wind、开源证券研究所

图7:上周(5.22-5.26)场内基金近30交易日滚动处于净流出状态

数据来源:Wind、开源证券研究所

图8:CME FedWatch Tool显示,截至5月28日,6月加息25BP概率升至64.2%

资料来源:CME

2、内外资风格偏好:近30日资金在板块之间分布较为分散

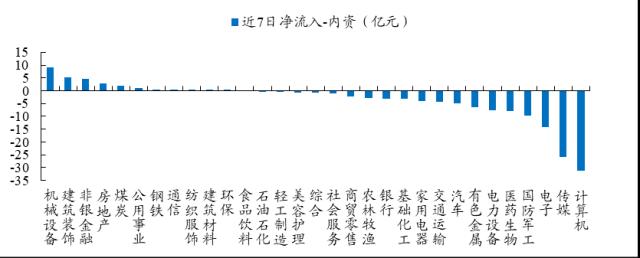

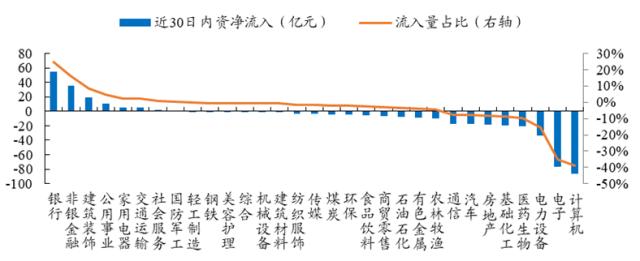

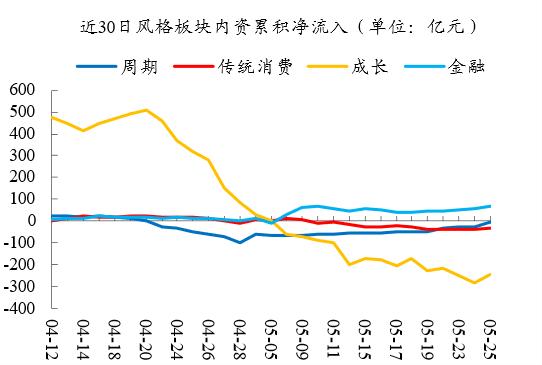

截止5月25日,近7日内资净买入TOP5行业:机械设备(9.1亿)、建筑装饰(5.3亿)、非银金融(4.2亿)、房地产(2.9亿)以及煤炭(1.8亿),环比前一周加快流入机械设备、房地产等行业。近30日内资净买入TOP5行业:银行(54.3亿)、非银金融(35.3亿)、建筑装饰(19亿)、公用事业(10.1亿)以及家用电器(4.9亿),近30日内资风格板块增持趋势为【金融】。

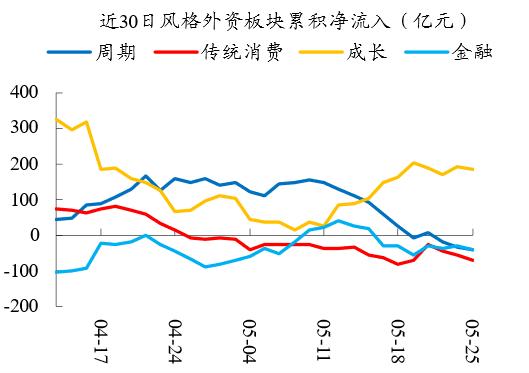

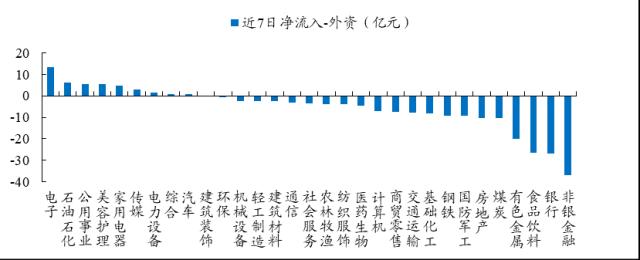

截止5月25日,近7日外资净买入TOP5行业:电子(13.3亿)、石油石化(6.2亿)、公用事业(5.5亿)、美容护理(5.5亿)以及家用电器(4.7亿),环比前一周加快流入家用电器、电子等行业。近30日外资净买入TOP5行业:电力设备(87.2亿)、汽车(36.3亿)、传媒(35.1亿)、机械设备(24.8亿)以及石油石化(21.2亿),观察近30日外资风格板块增持趋势为【成长】。

近期内、外资净流入持续收窄,资金轮动较快,分布较为分散。

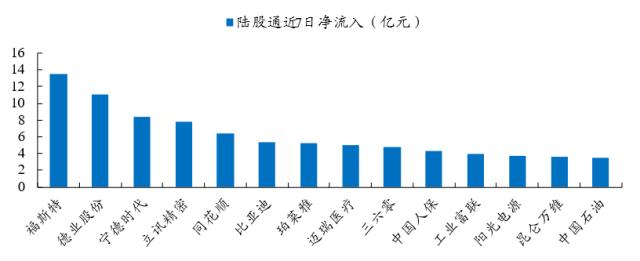

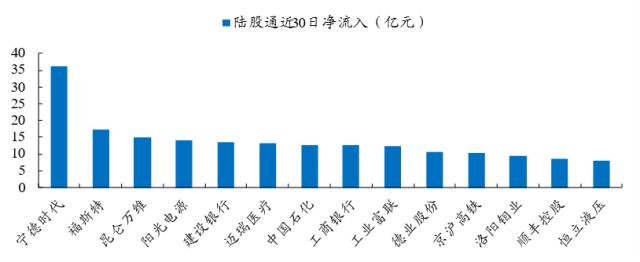

截止5月25日,陆股通近7日个股累计净流入Top5:福斯特、德业股份、宁德时代、立讯精密和同花顺;陆股通近30日个股累计净流入Top5:宁德时代、福斯特、昆仑万维、阳光电源和建设银行。

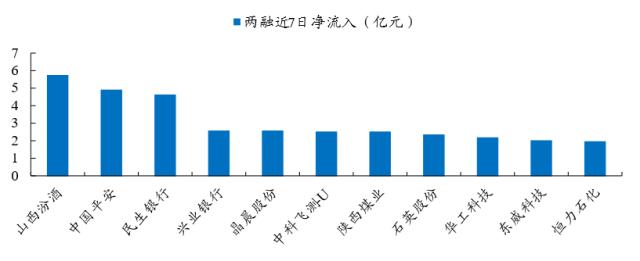

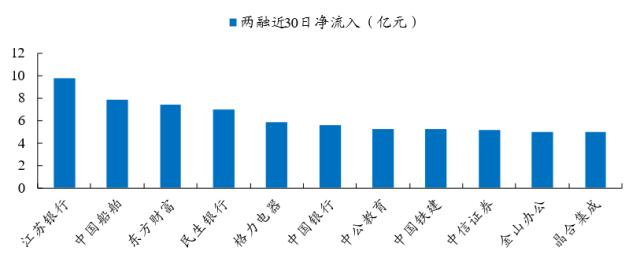

截止5月25日,融资融券近7日个股累计净流入Top5:山西汾酒、中国平安、民生银行、兴业银行和晶晨股份;融资融券近30日个股累计净流入Top5:江苏银行、中国船舶、东方财富、民生银行和格力电器。

图9:近7日内资净流入机械设备、建筑装饰等行业

数据来源:Wind、开源证券研究所

图10:近30日内资净流入银行、非银金融等行业

数据来源:Wind、开源证券研究所

图11:近30日内资风格增持以金融为主

数据来源:Wind、开源证券研究所

图12:近30日外资风格增持以成长为主

数据来源:Wind、开源证券研究所

图13:近7日外资净流入电子、石油石化等行业

数据来源:Wind、开源证券研究所

图14:近30日外资净流入电力设备、汽车等行业

数据来源:Wind、开源证券研究所

图15:近7日外资净流入额以福斯特为首

数据来源:Wind、开源证券研究所

图16:近30日外资净流入额以宁德时代为首

数据来源:Wind、开源证券研究所

图17:近7日内资净流入额以山西汾酒为首

数据来源:Wind、开源证券研究所

图18:近30日内资净流入额以江苏银行为首

数据来源:Wind、开源证券研究所

3、内外资行业偏好与影响力

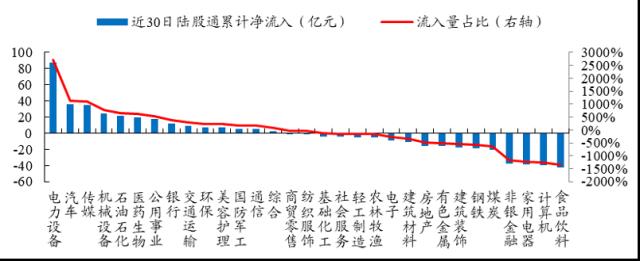

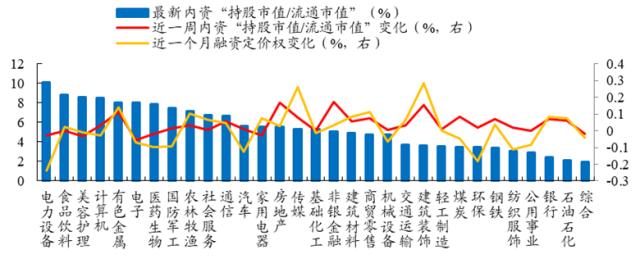

截至5月25日,内资“持股市值/流通市值”TOP5行业:电力设备、食品饮料、美容护理、计算机及有色金属;近7日“持股市值/流通市值”上升top5行业:非银金融、房地产、建筑装饰、有色金属和煤炭;近30日“持股市值/流通市值”上升TOP5行业:建筑装饰、传媒、有色金属、商贸零售和农林牧渔。

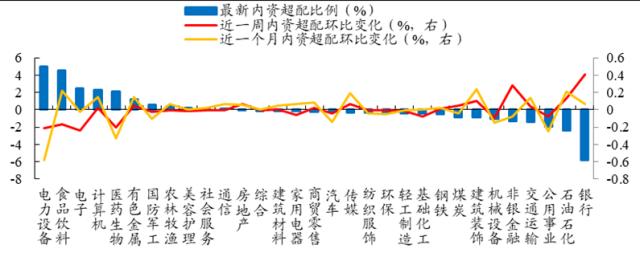

根据超配比例排序,内资偏好“占优”TOP5行业:电力设备、食品饮料、电子、计算机和医药生物;其中,近30日“持股市值/流通市值”绝对占优且偏好显著上升的行业:食品饮料、计算机、有色金属、农林牧渔和社会服务。

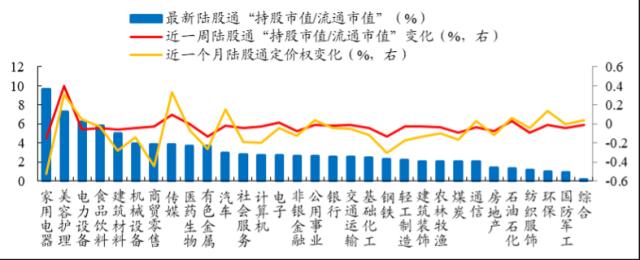

截至5月25日,陆股通“持股市值/流通市值”TOP5行业:家用电器、美容护理、电力设备、食品饮料和建筑材料;近7日“持股市值/流通市值”上升top5行业:美容护理、传媒、石油石化、电子和医药生物;近30日“持股市值/流通市值”上升TOP5行业:传媒、美容护理、汽车、环保和石油石化。

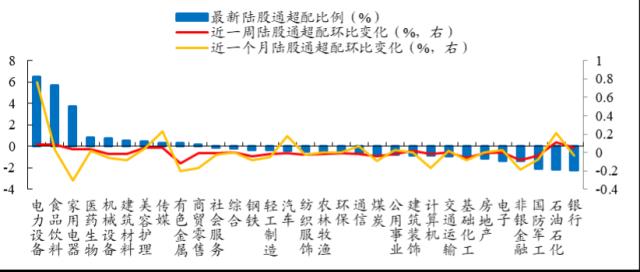

根据超配比例排序,陆股通偏好“占优”TOP5行业:电力设备、食品饮料、家用电器、医药生物和机械设备;其中,近30日“持股市值/流通市值”绝对占优且偏好显著上升的行业:电力设备、传媒、食品饮料、医药生物和美容护理。期间,内、外资偏好上升共振的行业:食品饮料。

图19:内资“持股市值/行业市值”最高的行业为电力设备、食品饮料、美容护理

数据来源:Wind、开源证券研究所

图20:内资配置偏好电力设备、食品饮料、电子等行业

数据来源:Wind、开源证券研究所

图21:陆股通“持股市值/行业市值”最高的行业为家用电器、美容护理和电力设备

数据来源:Wind、开源证券研究所

图22:陆股通配置偏好电力设备、食品饮料、家用电器等行业

数据来源:Wind、开源证券研究所

4、情绪面指标:热度消退、上涨动能下降

4.1、腾落指数:上涨动能略有下降

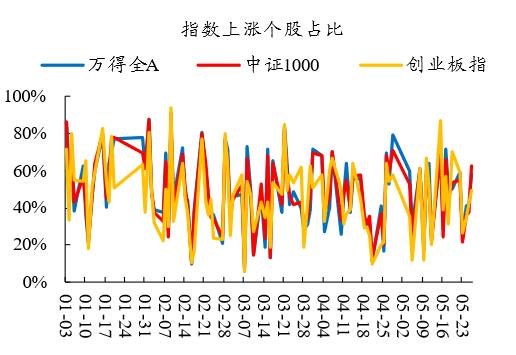

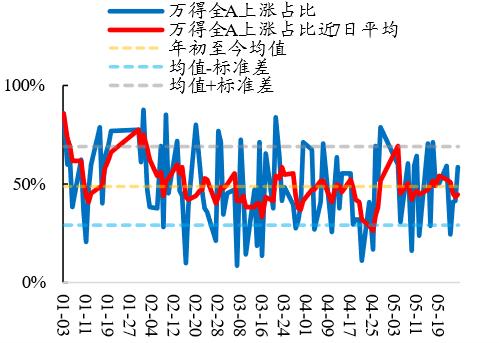

上周(5.22-5.26)主要指数上涨个股日均占比回落。上周(5.22-5.26)上证指数、创业板指、万得全A上涨个股比例近7日平均分别为43.1%、42.4%和45%,按周环比分别回落9.5pct、14.5pct和9.5pct。全A上涨个股占比近7日均值落至2023年初至今均值水平下方。

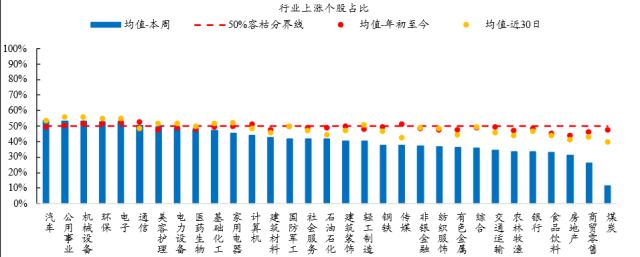

从行业角度而言,多数行业日均上涨个股占比低于50%。上周(5.22-5.26)汽车、公用事业、机械设备、环保和电子上涨个股占比近7日平均最高,分别为53.8%、53.4%、53.3%、52.7%和52.6%,31个一级行业中仅6个上涨个股占比近7日平均高于50%。而煤炭、商贸零售和房地产是上周(5.22-5.26)上涨个股占比近7日平均最低的行业,分别仅为11.5%、26.2%和31.2%。

图23:全A日均上涨个股占比周环比回落

数据来源:Wind、开源证券研究所

图24:全A上涨个股占比近7日平均低于年初至今均值

数据来源:Wind、开源证券研究所

图25:多数行业上涨个股占比近7日平均小于50%

数据来源:Wind、开源证券研究所

4.2、成交额与换手率:热度仍在消退

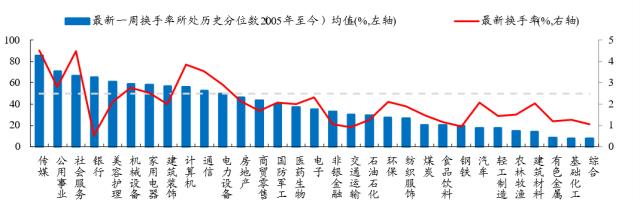

上周(5.22-5.26)市场交易额环比回落,全A成交额近7日平均为8102.6亿元,按周环比下跌6.3%。上证指数、创业板指、万得全A换手率近7日平均分别为1.49%、1.54%和1.93%,周环比下降0.23pct、0.33pct和0.14pct。上周(5.22-5.26)全A换手率平均分位水平较前一周下行6.8pct至37.4%,市场交易情绪持续回落。

从行业角度而言,多数行业交易情绪不高,31个一级行业中,有10个上周(5.22-5.26)换手率平均分位数高于50%,继续回落。交易热度最高的传媒的换手率平均分位数已回落至85.5%的水平,是10周以来传媒首次不处于90%分位以上的过热区间。反映前期部分行业过热情绪消散,多数行业交易情绪偏低。

图26:多数行业换手率低于2005年以来中位数水平

数据来源:Wind、开源证券研究所

4.3、板块轮动指数:轮动减弱

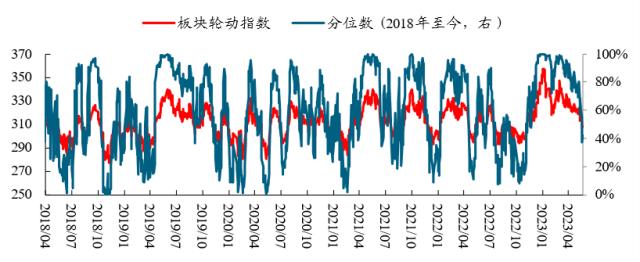

为了反映当前板块轮动速率,我们汇总日度行业涨跌幅排名变化,进行20日滚动平均后构造板块轮动指数,截止2023年5月26日,板块轮动指数为308.4,周环比下降3.3%,处于2018年以来42.2%分位水平,板块轮动速度下降,或表明板块轮动频率有所减弱。

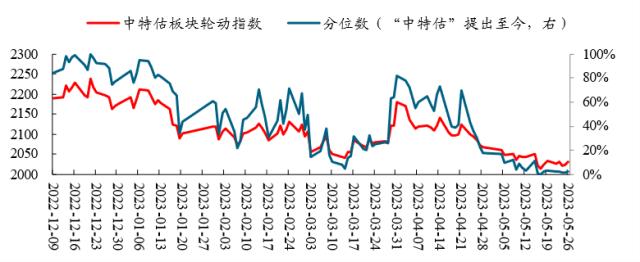

而对于中特估板块,我们同样构造板块轮动指数,截止2023年5月26日,中特估板块轮动指数为2031.2,周环比下降0.1%,处于2022年11月以来2.7%分位水平,反映当前中特估板块内轮动较弱,主线较为清晰。

图27:板块轮动速度周环比小幅回落

数据来源:Wind、开源证券研究所

图28:中特估板块轮动速度处于较低水平

数据来源:Wind、开源证券研究所

4.4、成交额集中度:分化势头减弱

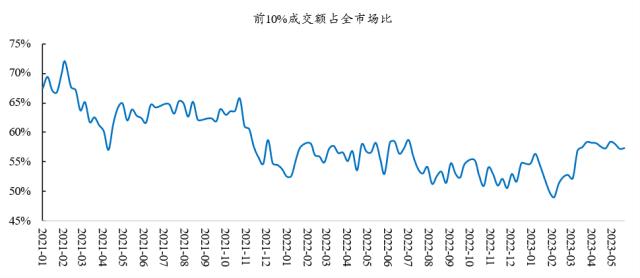

5月26日,全A成交金额前10%成交额总和4707.6亿元,占全A成交金额的比例为57.3%,周环比回升0.1pct,本周交易集中度同样小幅回升,或意味着分化、轮动势头有所减弱。

图29:当前成交额前10%占全市场比例小幅回升

数据来源:Wind、开源证券研究所

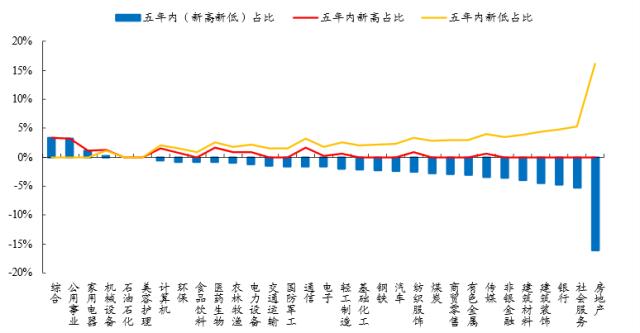

4.5、净新高占比:重视电力行业上涨动能加速

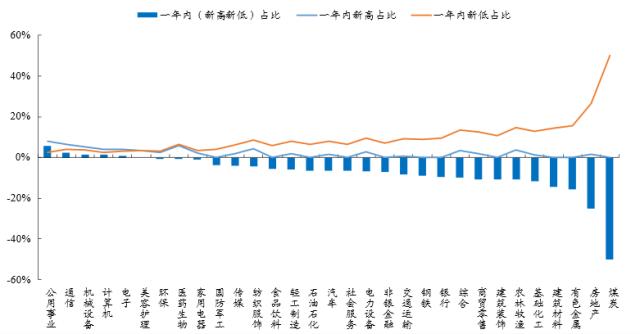

上周(5.22-5.26)个股收盘价创出1年内新高的个股(剔除上市不足一季度个股,下同)总计148只,占市场标的比例为2.9%;创出一年内新低的个股总计400只,占市场标的比例为7.8%。一级行业中,创出1年内新高的个股比例减创出1年新低的个股比例最高为公用事业和通信,分别达5.6%和2.4%;创出5年内新高的个股比例减创出5年新低的个股比例最高为综合和公用事业,分别达3.3%和3.2%。公用事业等行业上涨动能最高,关注公用事业,尤其是电力行业,在基本面改善的背景下凸显的防御属性。

图30:上周(5.22-5.26)公用事业、通信创出1年内(新高-新低)个股占比领先

数据来源:Wind、开源证券研究所(注:标的剔除上市不足一季度个股)

图31:上周(5.22-5.26)综合、公用事业创出5年内(新高-新低)个股占比领先

数据来源:Wind、开源证券研究所(注:标的剔除上市不足一季度个股)

5、风险提示

(1)国内通胀明显升温;(2)贴现率明显抬升;(3)国内剩余流动性释放低于预期。

关键词阅读:美联储

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!