2021年当营收首度跨过50亿元后,志邦家居(603801.SH)提出了三年百亿梦。如今,当增速由双位数下滑至单位数后,志邦家居的“百亿梦”仍未停止。

“受疫情影响,公司 2022 年度增速放缓,但是公司中长期目标并没有发生变化,公司仍会坚持中长期战略目标不动摇,加快脚步,继续前进。”志邦家居告诉《港湾商业观察》。

总体上看,志邦家居当前所面临的压力明显:一方面多指标增速急剧放缓,主营业务有所下滑;另一方面销售费用与存货周转天数却再创新高,这多少说明运营效率不足。

01

增速大幅放缓,销售及管理费用创新高

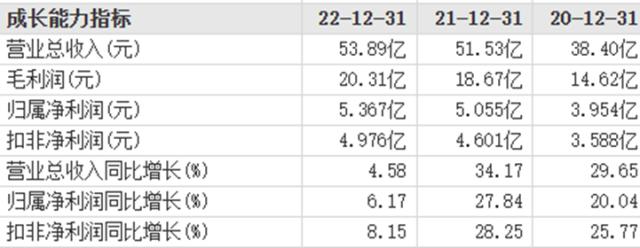

2022年,志邦家居实现营收53.89亿元,同比增4.58%;归属于上市公司股东的净利润5.37亿元,同比增6.17%。

虽然在正增长,但毫无疑问这两大增速指标正急剧收缩。2021年和2020年,志邦家居营收及净利润增速都处于双位数高增长。

志邦家居表示,2022年,受上游建材、房地产行业的下行因素影响,家具类消费需求逐步放缓,定制家居行业增速普遍下滑,公司22年增速已超行业平均增速。公司面对多重超预期因素的冲击,迅速反应、积极作为,2022年实现营业收入53.89亿元,同比增长4.58%,净利润5.37亿元,同比增长6.17%,实现了连续9年营收、净利双增长。

“定制家具行业竞争虽然激烈,但行业渗透率相比发达国家仍有很大提升空间。随着消费复苏、地产行业回暖,懒人经济、新房市场、存量房市场以及新兴渠道等市场机会都将会释放出更多的增量空间。” 志邦家居认为。

具体来看,2022年,志邦家居定制厨柜业务的收入27.37亿元,占主营业务收入比重50.78%,同比下滑6.73%;定制衣柜业务的收入21.03亿元,占主营业务收入比重39.02%,同比增长19.49%,木门墙板业务的收入2.28亿元,占主营业务收入比重4.23%,同比增长34.17%。

经销业务渠道收入29亿元,占主营业务收入比重53.81%,同比增长2.48%,公司大宗业务渠道收入16.58亿元,占主营业务收入比重30.75%,同比增长0.36%;公司直营业务渠道收入3.97亿元,占主营业务收入比7.36%,同比增长23.04%。

志邦家居认为,公司整体衣柜业务近几年均保持一定增速,仍处于主力发展放量阶段,随着成品品类的不断补充,将为衣柜业务增长持续提供增长空间。整体厨柜业务将继续深耕细作,同时补充卫阳产品,将成为厨柜业务新的增量。第三,随着木墙业务的研发、下单等全流程打通,服务瓶颈逐渐打破,未来有望保持较高增速。最后,伴随未来终端整家设计能力的提升和整家品类的补充,结合整装渠道的大力拓展及差异化服务的构建,将助力销售端进一步抢占终端市场。

增速放缓与主业下滑同时,志邦家居并没有像去年多数公司那样收缩开支,其销售费用仍创新高,与此同时存货周转天数却又没有得到缓解,也创新高。

2018年-2022年,志邦家居销售费用分别为3.338亿元、4.626亿元、5.735亿元、7.555亿元以及8.316亿元;管理费用分别为1.407亿元、1.680亿元、2.057亿元、2.318亿元以及2.676亿元;研发费用分别为9249万元、1.344亿元、2.258亿元、2.815亿元以及2.789亿元;营业成本分别为15.58亿元、18.21亿元、23.78亿元、32.85亿元以及33.58亿元。

不难看出,在2022年,志邦家居营业成本、销售费用、管理费用都超越以往,仅研发费用有所下降。

志邦家居向《港湾商业观察》表示,公司在费用投入上一直注重资源的匹配度,销售费用主要是围绕终端市场的相关费用。公司目前仍处在规模不断增长的阶段,并且与头部品牌在规模上仍有一定差距,在品牌投入和终端市场投入上仍是现阶段的重点。在新的行业竞争阶 段,面对家居消费者的年轻化、购买的线上化、流量渠道的分散化等趋势,公司积极拓展销售渠道,进一步增加品牌曝光和知名度,提升拓客效率,阶段性会持续一定比例的费用投入。

02

存货周转天数越来越长,百亿目标与股权激励

近五年,志邦家居存货周转天数分别为36.46天、36.54天、75.40天、115.2天以及141天。换言之,2022年巨额营业成本之下,公司存货周转天数反而越拉越长。

公司表示,公司供应链端采用计划采购模式,根据销售计划设定采购计划及安全库存,阶段性会因原材料价格上涨、部分材料进口周期影响等因素根据需求储备库存,因此,不会成为公司经营环节的主要风险。公司将深入供应链变革,完善供应链流程体系,进一步推进产销研协同,提高预测准确率,从而降低库存,提高周转率。

今年一季度,公司实现营收8.06亿元,同比增长6.20%;归母净利润0.52亿元,同比增长0.49%;扣非后归母净利润0.43亿元,同比增长8.69%。

与此同时,公司拟向6名高管(副总裁+董秘+CFO)及84名中层管理人员授予限制性股票312万股(占公司股本总额的1%),授予价格为15.53元/股。业绩考核目标为:以2022年为基数,2023及2024年营业收入与扣非归母净利润增长率不低于12%/24%。

此外,志邦家居日前发布关于向2023年限制性股票激励计划激励对象授予限制性股票的公告,公司2023年限制性股票激励计划规定的限制性股票的授予条件已经成就,同意公司2023年限制性股票激励计划的授予日为2023年5月17日,向90名激励对象授予311.9916万股限制性股票,授予价格为15.53元/股。

值得关注的是,2021年志邦家居营收突破50亿,并定下百亿目标。据了解,三年实现百亿营收,是志邦家居提出的中长期战略目标,而2022年,是其明确三年百亿目标的第一年,志邦家居表示,将采取一系列有明确目标和针对性的举措来支撑业绩的实现。包括回归产品竞争力、打造设计竞争力、要对整装的重视提到一个新高度以及将渠道业务做精做透等。

换言之,志邦家居2024年目标是实现百亿,以2022年54亿元左右的营收来看,今年和明年要想完成这一百亿梦难度颇高。

“公司董事会及经营管理层对公司未来经营发展充满信心,对经营中可能存在的困难和风险做了充分的探讨,并达成共识。公司认为当下的外部环境既充满了挑战又蕴藏着机会,志邦在过去的发展中所表现出面对困难时期的沉着冷静和专业判断都足以证明公司具备对该行业发展的成功判断经验。” 志邦家居谈道。

关键词阅读:志邦家居

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!